Prospettive di mercato delle pompe centrifughe:

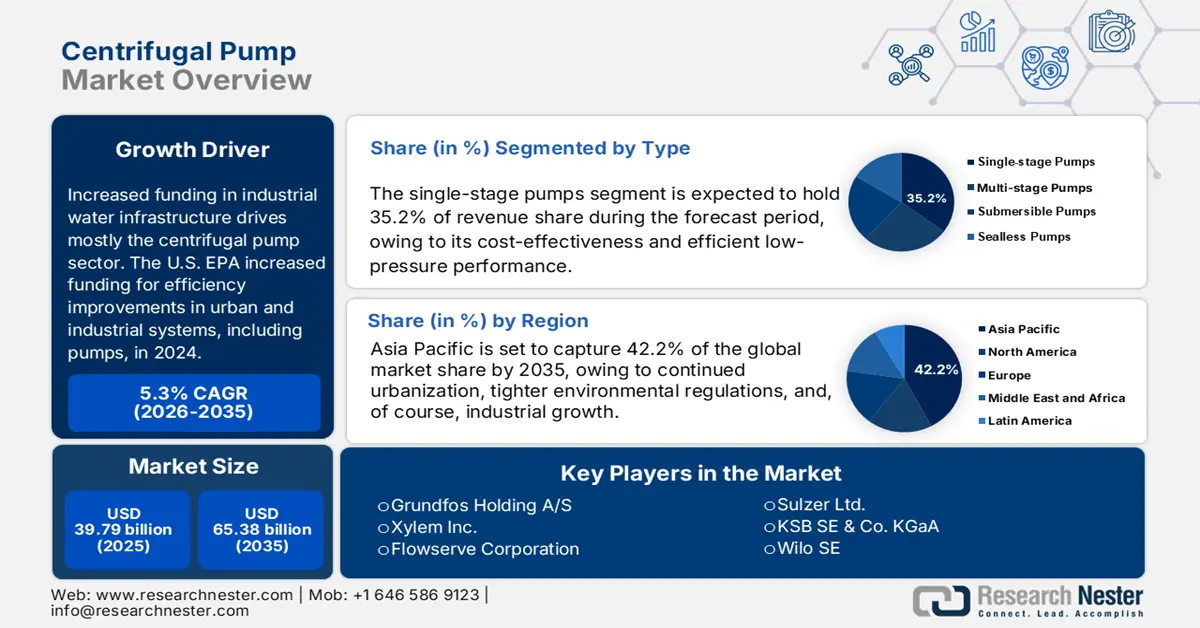

Il mercato delle pompe centrifughe è stato stimato in 39,79 miliardi di dollari nel 2025 e si prevede che supererà i 65,38 miliardi di dollari entro la fine del 2035, con un CAGR del 5,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle pompe centrifughe è stimato in 41,79 miliardi di dollari.

I crescenti investimenti nelle infrastrutture idriche industriali stanno trainando principalmente la crescita delle pompe centrifughe. L'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti ha aumentato i finanziamenti per il miglioramento dell'efficienza nei sistemi urbani e industriali, comprese le pompe, nel 2024. Secondo l'OMS, oltre 2,1 miliardi di persone in tutto il mondo non hanno ancora accesso all'acqua pulita, mentre 106 milioni in tutto il mondo sono costrette a fare affidamento su fonti di superficie non trattate. Di conseguenza, la spesa per le infrastrutture continua ad aumentare di pari passo con la crescita del settore petrolifero e del gas, nonché del settore energetico.

Secondo FRED, le pompe idrauliche hanno raggiunto quota 249.352 ad agosto 2025. I produttori necessitano di acciaio inossidabile, ghisa e leghe sul lato dell'offerta. Il mercato delle pompe centrifughe è in crescita grazie alla crescente industrializzazione, che stimola la domanda di una gestione efficiente dei fluidi e l'espansione dei progetti di trattamento delle acque e delle acque reflue in tutto il mondo, alimentata da normative ambientali più severe e da crescenti investimenti nel potenziamento delle infrastrutture comunali. Grazie al supporto di sussidi governativi a basso tasso di interesse e di piani di assemblaggio locali, la produzione è cresciuta in India, Cina ed Europa orientale per soddisfare la domanda.

Mercato delle pompe centrifughe: fattori di crescita e sfide

Fattori di crescita

- Pompaggio intelligente e automazione industriale: con l'accelerazione dell'adozione dell'Industria 4.0, la domanda di pompe centrifughe intelligenti con monitoraggio in tempo reale e manutenzione predittiva è in forte crescita. Ability Smart Solution for Wastewater di ABB, la prima di una nuova serie di soluzioni digitali, ottimizza le operazioni del settore idrico attraverso il monitoraggio continuo e l'automazione, consentendo un risparmio energetico fino al 25% nell'aerazione e nel pompaggio e una riduzione di circa il 10% nel consumo di prodotti chimici. Per i settori di processo, le aziende di servizi idrici e i prodotti chimici, l'offerta di pompe centrifughe si sta sempre più integrando con la tecnologia digital twin e le funzionalità di controllo remoto.

- Focus globale sull'efficienza energetica e la riduzione delle emissioni di carbonio: entro il 2040, la desalinizzazione rappresenterà circa il 15% del consumo energetico finale totale del Medio Oriente, rispetto al 5% attuale. La desalinizzazione rappresenta l'aumento maggiore, seguita dal trasporto idrico intensivo e dalla crescente domanda di trattamento delle acque reflue (e da maggiori livelli di trattamento). A livello globale, le operazioni di pompaggio centrifugo sono sotto pressione per migliorare l'efficienza energetica e ridurre le emissioni di carbonio. I produttori adottano motori ad alta efficienza, azionamenti a frequenza variabile e monitoraggio intelligente per ridurre il consumo energetico. Questi aggiornamenti riducono i costi del ciclo di vita, soddisfano normative ambientali più severe e aiutano le industrie ad allinearsi agli obiettivi internazionali di riduzione delle emissioni di carbonio e sostenibilità.

- Crescente fabbisogno agricolo e di irrigazione: l'efficiente distribuzione dell'acqua, la fertirrigazione e il drenaggio sono aspetti centrali della modernizzazione agricola e dei progetti di irrigazione su larga scala. La domanda globale di cibo è in aumento e, grazie ai programmi finanziati dai governi per contribuire a migliorare le rese, paesi come India, Cina e Brasile hanno iniziato a potenziare le infrastrutture di irrigazione. La capacità delle pompe centrifughe di gestire diverse portate e capacità, nonché il loro costo di capitale relativamente basso, le rende popolari per l'irrigazione sia nelle aziende agricole di piccole dimensioni che in quelle di grandi dimensioni.

Dinamiche commerciali emergenti delle pompe centrifughe

Esportazioni di pompe centrifughe per paese nel 2023

Esportatore | Valore delle esportazioni (migliaia di dollari USA) | Quantità (articoli) |

Cina | 4.589.504,40 | 167.156.000 |

Unione Europea | 3.646.574,70 | 18.752.100 |

Germania | 2.047.931,51 | 10.561.600 |

Italia | 1.301.948,38 | 6.974.200 |

Stati Uniti | 1.232.244,66 | 2.781.800 |

Francia | 925.242,82 | 11.521.500 |

Paesi Bassi | 867.155,74 | 3.291.100 |

Giappone | 619.959,07 | 3.722.140 |

Ungheria | 533.778,86 | 2.785.060 |

Messico | 533.587,41 | 1.455.460.000 |

Fonte: WITS

Sfide

- Infrastrutture e capacità tecnica nei mercati emergenti: le infrastrutture rurali nei paesi dell'Africa subsahariana e dell'Asia meridionale rimangono sottosviluppate. Le ricerche dimostrano che l'adozione limitata delle pompe centrifughe nelle piccole aziende agricole è limitata dalla scarsa fornitura di energia elettrica e dall'assenza di esperti qualificati nel settore. Le scarse competenze di supporto tecnico locale e gli elevati costi iniziali scoraggiano gli investimenti, riducendo di conseguenza la domanda potenziale, anche quando l'efficienza delle pompe consentirebbe di risparmiare sui costi di gestione.

- Protezionismo ecologico attraverso standard ambientali: sebbene legittime, le politiche ambientali potrebbero inavvertitamente ostacolare le esportazioni, colpendo soprattutto le PMI dei paesi sottosviluppati che hanno difficoltà a conformarsi alle normative, come osservato dall'OMC. Rispettare gli standard statunitensi in materia di efficienza idrica o quelli dell'UE in materia di ecodesign per i fornitori di pompe centrifughe in paesi come India o Nigeria può essere finanziariamente proibitivo. Le PMI potrebbero non essere in grado di ottenere le certificazioni richieste, il che limiterebbe la loro portata globale e impedirebbe loro di partecipare alle gare d'appalto UE/USA. Di conseguenza, l'OMC incoraggia i paesi in via di sviluppo ad aumentare la propria capacità produttiva. Tuttavia, l'attuazione effettiva è disomogenea, il che aumenta le barriere di mercato per i piccoli e medi produttori di pompe.

Dimensioni e previsioni del mercato delle pompe centrifughe:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

39,79 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

65,38 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle pompe centrifughe:

Analisi del segmento di tipo

Si prevede che il segmento delle pompe monostadio raggiungerà la quota di mercato più ampia tra le pompe centrifughe, pari al 35,2%, entro il 2035, grazie al loro rapporto costo-efficacia e alle prestazioni efficienti a bassa pressione. Queste pompe sono ampiamente utilizzate in agricoltura, nei servizi di edilizia e nelle applicazioni industriali leggere, dove sono essenziali portate elevate a pressioni ragionevoli. Con gli standard aggiornati che ne promuovono l'utilizzo, il Dipartimento dell'Energia degli Stati Uniti ne sottolinea il ruolo nella gestione efficiente dei fluidi dal punto di vista energetico. Diversi settori le preferiscono alle soluzioni a due stadi per la loro semplicità di progettazione, la facilità di manutenzione e l'affidabilità. Le pompe monostadio dovrebbero rimanere il sottosegmento dominante, poiché le aziende danno priorità assoluta al risparmio sui costi operativi.

Analisi del segmento di utilizzo finale

Si prevede che il segmento idrico e delle acque reflue rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 28,2%, a causa della rapida urbanizzazione e delle severe restrizioni governative sulla gestione delle acque reflue, che probabilmente renderanno il mercato delle pompe centrifughe dominato dal settore idrico e delle acque reflue. Il NRCP ha affrontato la questione dei tratti inquinati di 34 fiumi situati in 77 città di 16 stati dell'India, con un costo sanzionato per il progetto di 5961,75 crore di rupie, per il quale è stata stabilita una capacità di trattamento delle acque reflue di 2677 milioni di litri al giorno (mld). Nell'ambito del programma Namami Gange, sono stati sanzionati un totale di 353 progetti per un costo di 30458 crore di rupie, che prevedono il trattamento delle acque reflue in 157 progetti per un valore di 4952 mld e una rete fognaria di 5212 km. Inoltre, sottolineando gli sforzi globali per aumentare l'accesso all'acqua pulita, soprattutto nei paesi in via di sviluppo, l'Organizzazione Mondiale della Sanità contribuisce ad alimentare la domanda di soluzioni di pompaggio efficaci. Garantendo una continua espansione del mercato, le amministrazioni comunali e gli utenti industriali utilizzano sempre più pompe centrifughe per il trattamento delle acque reflue, la desalinizzazione e la distribuzione dell'acqua.

Analisi del segmento applicativo

Si prevede che il segmento dei processi industriali rappresenterà la crescita più significativa entro il 2035, con una quota di mercato delle pompe centrifughe del 20,2%, grazie ai settori chimico, petrolifero e del gas, alimentare e delle bevande e della produzione di energia, che comportano la movimentazione e il trasferimento di fluidi in grandi volumi e sono coinvolti nella movimentazione di liquidi e fluidi a pressione controllata. Poiché i settori coinvolti presentano anche una domanda continua e un'espansione sia nel settore manifatturiero che in quello energetico, questi settori presentano tutti il consumo di pompe più elevato rispetto ai progetti di irrigazione, fornitura di acqua potabile e acqua di raffreddamento, rendendo le pompe industriali un importante contributo al fatturato globale.

La nostra analisi approfondita del mercato delle pompe centrifughe include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo |

|

Applicazione |

|

Uso finale |

|

Fluire |

|

Operazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle pompe centrifughe - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

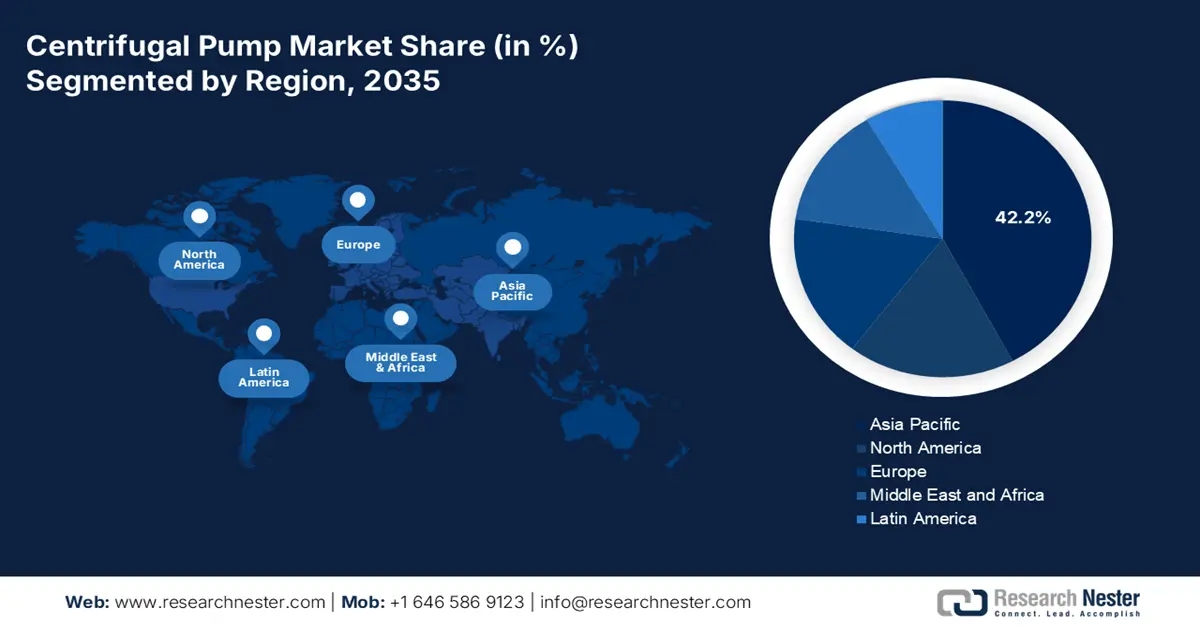

Entro il 2035, si prevede che il mercato delle pompe centrifughe dell'area Asia-Pacifico deterrà il 42,2% della quota di mercato, grazie alla continua urbanizzazione, alle normative ambientali più severe e, naturalmente, alla crescita industriale. Questi fattori trainanti sono alimentati principalmente dalla crescita dei centri urbani e dai settori industriali più ampi presenti in Cina e India. Il trattamento delle acque contribuirà alla crescita delle pompe nell'area Asia-Pacifico, insieme ai settori energetico e chimico. Ad esempio, sono disponibili supporti e normative governative per promuovere pompe a basso consumo energetico. I finanziamenti per la ricerca e sviluppo implicano l'allocazione di maggiori risorse di bilancio allo sviluppo di tecnologie sostenibili, oltre alle misure normative che già guidano lo slancio del mercato a livello regionale.

Entro il 2035, la Cina sarà leader nel mercato dell'area APAC grazie alla crescita della produzione industriale, oltre alla costruzione e alla manutenzione di infrastrutture di ammodernamento. NDRC e MEE sovvenzionano fondi che promuovono l'efficienza energetica. Anche le energie rinnovabili, combinate con l'aumento dell'ammodernamento delle raffinerie, avranno un impatto positivo sulla crescita del mercato. Fattori strutturali, come l'urbanizzazione e gli obiettivi di green industry del CPCIF e di ChemChina, faciliteranno la domanda di nuove pompe. L'automazione rende più accettabili gli approcci di ammodernamento della produzione di pompe grazie alle pressioni sia governative che aziendali, suggerendo che si tratta di una soluzione ottimale per superare i problemi di capacità negli impianti di trattamento delle acque reflue, idroelettrico e chimico nelle regioni autonome cinesi.

Si prevede che l'India registrerà la maggiore crescita del mercato delle pompe APAC, con un CAGR previsto del 6,6% o superiore entro il 2035. Il movimento imprenditoriale "Make in India", il programma "Smart Cities" e il DMIC hanno fatto sì che nei prossimi 5-10 anni si verifichi un aumento della spesa per le infrastrutture esistenti. Nell'ambito del programma "Atal Mission for Rejuvenation and Urban Transformation" (AMRUT), lanciato dal Ministero dell'Edilizia Abitativa e degli Affari Urbani, sono stati avviati 883 progetti di gestione di fognature e pozzi neri per un valore di 34.081 crore di rupie, di cui 370 progetti per un valore di 8.258 crore di rupie sono stati completati. Nell'ambito della "Swachh Bharat Mission (Urban) 2.0", lanciata il 1° ottobre 2021, sono stati stanziati 15.883 crore di rupie a Stati/Regioni dell'Unione per la gestione delle acque reflue/usate, inclusa la costruzione di impianti di trattamento delle acque reflue e dei fanghi fecali (FSTP).

Produzione di acque reflue nelle aree urbane e capacità di trattamento

Stati / UT | Produzione di acque reflue (in MLD) | Capacità installata (in MLD) | Numero di STP installati | Capacità di trattamento operativo (in MLD) |

Andhra Pradesh | 2882 | 833 | 66 | 443 |

Bihar | 2276 | 10 | 1 | 0 |

Chandigarh | 188 | 293 | 7 | 271 |

Chhattisgarh | 1203 | 73 | 3 | 73 |

Dadra e Nagar Haveli | 67 | 24 | 3 | 24 |

Goa | 176 | 66 | 11 | 44 |

Gujarat | 5013 | 3378 | 70 | 3358 |

Haryana | 1816 | 1880 | 153 | 1880 |

Himachal Pradesh | 116 | 136 | 78 | 99 |

Jammu e Kashmir | 665 | 218 | 24 | 93 |

Jharkhand | 1510 | 22 | 2 | 22 |

Karnataka | 4458 | 2712 | 140 | 1922 |

Kerala | 4256 | 120 | 7 | 114 |

Madhya Pradesh | 3646 | 1839 | 126 | 684 |

Maharashtra | 9107 | 6890 | 154 | 6366 |

NCT di Delhi | 3330 | 2896 | 38 | 2715 |

Orissa | 1282 | 378 | 14 | 55 |

Pondicherry | 161 | 56 | 3 | 56 |

Punjab | 1889 | 1781 | 119 | 1601 |

Rajasthan | 3185 | 1086 | 114 | 783 |

Sikkim | 52 | 20 | 6 | 18 |

Tamil Nadu | 6421 | 1492 | 63 | 1492 |

Telangana | 2660 | 901 | 37 | 842 |

Tripura | 237 | 8 | 1 | 8 |

Uttar Pradesh | 8263 | 3374 | 107 | 3224 |

Uttarakhand | 627 | 448 | 71 | 345 |

Bengala Occidentale | 5457 | 897 | 50 | 337 |

Fonte: PIB

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano deterrà il 18,2% della quota di mercato entro il 2035, a causa della crescente domanda di petrolio e gas, prodotti chimici e acqua municipale. La domanda di pompe centrifughe termoplastiche negli Stati Uniti è sostenuta da progetti di estrazione di scisto e, nella regione del Golfo, da investimenti in impianti petrolchimici. Le innovazioni nelle pompe intelligenti, la progettazione di giranti a basso consumo energetico e gli standard normativi sia dell'EPA che del DOE hanno tutti agito come motori di crescita per il futuro. Il commercio transfrontaliero di pompe centrifughe conformi agli accordi commerciali dell'USMCA e le nuove catene di fornitura influenzate dall'Industria 4.0 dovrebbero fornire un meccanismo di base affidabile per la domanda di pompe.

L'industria chimica statunitense riceve l'11% dei finanziamenti per la ricerca e sviluppo attraverso il sostegno federale. Per promuovere gli investimenti in progetti energetici avanzati e creare catene di approvvigionamento di energia pulita, l'amministrazione Biden-Harris ha annunciato un round di stanziamento di crediti d'imposta di 6 miliardi di dollari, di cui circa 2,5 miliardi destinati alle comunità energetiche storiche. Il programma Green Chemistry dell'EPA ha erogato sovvenzioni per processi di chimica verde per ridurre la produzione di rifiuti pericolosi. L'EPA e l'American Chemical Society hanno assegnato premi a 144 tecnologie che contribuiscono a eliminare 830 milioni di libbre di sostanze chimiche e solventi pericolosi. Una quantità sufficiente a riempire quasi 3.800 vagoni cisterna ferroviari o a creare un treno lungo quasi 47 miglia. Ogni anno vengono risparmiati 21 miliardi di galloni d'acqua, equivalenti al consumo di 980.000 persone in un anno. Ogni anno vengono eliminati 7,8 miliardi di libbre di anidride carbonica, che viene rilasciata nell'aria, il che equivale a eliminare 770.000 automobili dalla strada.

Il Canada sta investendo 150 milioni di dollari in una strategia nazionale per gli edifici a zero emissioni nette entro il 2050, insieme a un Greener Homes Grant da 2,6 miliardi di dollari per promuovere l'efficienza energetica delle abitazioni e le filiere di fornitura ecologiche, e a un programma Green and Inclusive Community Buildings da 1,5 miliardi di dollari per finanziare ristrutturazioni, riparazioni, ammodernamenti e nuovi progetti di costruzione a basso consumo energetico. Sono stati stanziati fondi per modernizzare i servizi infrastrutturali e la ricerca e sviluppo per progetti di energia elettrochimica, come gli elettrolizzatori PEM per l'accumulo di idrogeno. Gli sforzi congiunti del NIST-NRC per creare standard di sicurezza più espliciti dovrebbero contribuire a fornire indicazioni per una maggiore domanda di pompe nel sistema di elaborazione chimica canadese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo raggiungerà il 16,9% della quota di mercato entro il 2035, grazie agli investimenti nella modernizzazione delle infrastrutture obsolete, alla decarbonizzazione e agli investimenti nel settore chimico attraverso l'UE. La Direttiva UE sul trattamento delle acque reflue è applicata nella raccolta e nel trattamento di circa il 90% delle acque reflue urbane in tutta l'UE. Secondo i profili nazionali, altri dieci paesi hanno raggiunto un tasso di conformità superiore al 90%, mentre quattro paesi, Austria, Germania, Lussemburgo e Paesi Bassi, trattano tutte le loro acque reflue urbane in conformità con gli standard della Direttiva. Inoltre, le normative REACH applicate alle industrie stanno già stimolando gli investimenti in pompe a basso consumo energetico e a basse perdite.

Il mercato tedesco delle pompe centrifughe è sostenuto da una solida industria chimica, automobilistica e del trattamento delle acque. Le politiche federali sui cambiamenti climatici e la Strategia per l'efficienza energetica 2050 supportano soluzioni di pompaggio ad alta efficienza. Inoltre, gli investimenti nelle infrastrutture comunali per il trattamento delle acque, il miglioramento dell'automazione industriale e l'integrazione di pompe intelligenti hanno contribuito ad aumentare la domanda di soluzioni di pompaggio. L'eccellente tradizione ingegneristica tedesca, oltre alle direttive UE sull'ecodesign, sostiene l'innovazione e il sostegno alle esportazioni. Per rimanere competitive sul piano tecnologico, le aziende si stanno concentrando sul monitoraggio digitale, sulla manutenzione predittiva e sul risparmio energetico.

Produzione totale di energia elettrica nel 2022

Regione/Paese | GWh |

Europa | 4?018?742 |

Germania | 578?949 |

Francia | 473?672 |

Turchia | 328?379 |

Regno Unito | 325?540 |

Spagna | 292?454 |

Polonia | 179?748 |

Svezia | 173?159 |

Norvegia | 146?730 |

Paesi Bassi | 121?572 |

Fonte: IEA

Principali attori del mercato delle pompe centrifughe:

- Grundfos Holding A/S

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Xylem Inc.

- Flowserve Corporation

- Sulzer Ltd.

- KSB SE & Co. KGaA

- Ebara Corporation

- Wilo SE

- ITT Inc. (Pompe Goulds)

- Pentair plc

- Fratelli Kirloskar Limited

- IDEX Corporation (Corken, Viking Pump)

- SPX FLOW, Inc.

- Roto Pumps Limited

- Torishima Pump Mfg. Co., Ltd.

- Tsurumi Manufacturing Co., Ltd.

Il mercato globale delle pompe centrifughe è moderatamente consolidato e comprende attori globali. A guidare la concorrenza sono azioni strategiche come fusioni, tecnologia dei gemelli digitali e ricerca e sviluppo di pompe a basso consumo energetico. I produttori europei puntano sulla sostenibilità, sfruttando le possibilità di politiche di neutralità carbonica come mezzo per fornire un servizio clienti conforme alle normative. Le aziende statunitensi si stanno concentrando sull'automazione con integrazione IoT, mentre i produttori giapponesi puntano su dispositivi compatti e altamente efficienti per supportare le aree urbane e industriali dell'area Asia-Pacifico. A livello regionale, l'attenzione alle espansioni, la cooperazione OEM e le pratiche di aftermarket sono opportunità che stanno cambiando le dinamiche del mercato a livello globale.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Sviluppi recenti

- Nel dicembre 2024, Wilo Mather & Platt, con sede in India, ha lanciato una pompa sommergibile a flusso assiale con SCADA per applicazioni industriali e legate al trattamento delle acque, inclusi gli impianti chimici. Questa pompa doppia, montata orizzontalmente o verticalmente, offre ai partner del settore il monitoraggio in tempo reale delle prestazioni della pompa, l'automazione del controllo di portata, incluso il controllo della velocità, e la connettività cloud-pompa abilitata a Internet per avvisi immediati e visibilità sul cruscotto.

- Nel febbraio 2024, DESMI (Danimarca) ha lanciato una nuova linea di pompe centrifughe a trascinamento magnetico specificamente progettate per prodotti chimici corrosivi e volatili. Queste pompe sono dotate di un corpo ermeticamente sigillato dotato di un giunto magnetico, che elimina le tenute meccaniche, eliminando virtualmente il rischio di perdite in ambienti chimici pericolosi. I primi utilizzatori nel settore della lavorazione chimica hanno verificato una riduzione dei tempi di fermo macchina imprevisti dovuti a guasti alle tenute.

- Report ID: 5115

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Pompa centrifuga Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto