Prospettive di mercato della fibra di carbonio:

Il mercato della fibra di carbonio ha superato i 7,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 19 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della fibra di carbonio è stimato in 8 miliardi di dollari.

Il mercato internazionale della fibra di carbonio è considerato un punto di riferimento per i materiali innovativi, offrendo elevati rapporti resistenza/peso e una durevolezza che lo rendono indispensabile per applicazioni industriali, eoliche, automobilistiche e aerospaziali. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel 2025, una riduzione di quasi il 10% del peso di un veicolo tende a comportare un'ottimizzazione del risparmio di carburante dal 6% all'8%, poiché generalmente è necessaria meno energia per accelerare un oggetto leggero. Pertanto, l'utilizzo di componenti leggeri e motori ad alta efficienza può consentire l'impiego di materiali innovativi nel giro di un quarto del tempo, soprattutto negli Stati Uniti, e consentire un risparmio di oltre 5 miliardi di galloni di carburante all'anno entro la fine del 2030. Inoltre, la sostituzione di componenti in acciaio pesante con materiali come acciaio ad alta resistenza, fibra di vetro e compositi di alluminio può facilmente ridurre il peso dei componenti dal 10% al 60%, denotando così un approccio ottimistico alla crescita del mercato della fibra di carbonio.

Elenco dei materiali leggeri che garantiscono la riduzione di massa (2025)

Tipo di materiale | Riduzione di massa (%) |

Magnesio | da 30 a 70 |

Compositi in fibra di carbonio | da 50 a 70 |

Compositi di matrice in alluminio e IA | da 30 a 60 |

Titanio | da 40 a 55 |

Compositi in fibra di vetro | da 25 a 35 |

Acciaio ad alta resistenza avanzato | da 15 a 25 |

Acciaio ad alta resistenza | da 10 a 28 |

Fonte: Dipartimento dell'Energia degli Stati Uniti

Inoltre, l'adozione della fibra di carbonio riciclata, la crescente automazione nella produzione, l'integrazione nelle piattaforme per veicoli elettrici, l'espansione dell'energia eolica, la diversificazione in nuove applicazioni e la leadership regionale sono altri fattori che guidano il mercato della fibra di carbonio a livello internazionale. Secondo un articolo pubblicato dalla WWEA Organization nell'aprile 2025, la capacità eolica complessiva ha superato i 1.174 GW, con 121 GW prontamente aggiunti nel 2024. Inoltre, la Cina ha installato 87 GW, pari al 72% della più recente capacità internazionale. Tra i paesi con il maggiore volume di mercato della fibra di carbonio per le nuove turbine eoliche figurano 5,4 GW in Brasile, 4,2 GW negli Stati Uniti, 3,4 GW in India, 3,3 GW in Australia, 3,2 GW in Germania e 2,2 GW nel Regno Unito, alimentando così la domanda di mercato in ogni nazione.

Capacità eolica installata cumulativa complessiva annua (2016-2024)

Anno | Capacità (MW) |

2016 | 485.549 |

2017 | 537.732 |

2018 | 589.511 |

2019 | 650.951 |

2020 | 744.695 |

2021 | 844.740 |

2022 | 930.743 |

2023 | 1.051.335 |

2024 | 1.173.580 |

Fonte: Organizzazione WWEA

Chiave Fibra di carbonio Riepilogo delle Analisi di Mercato:

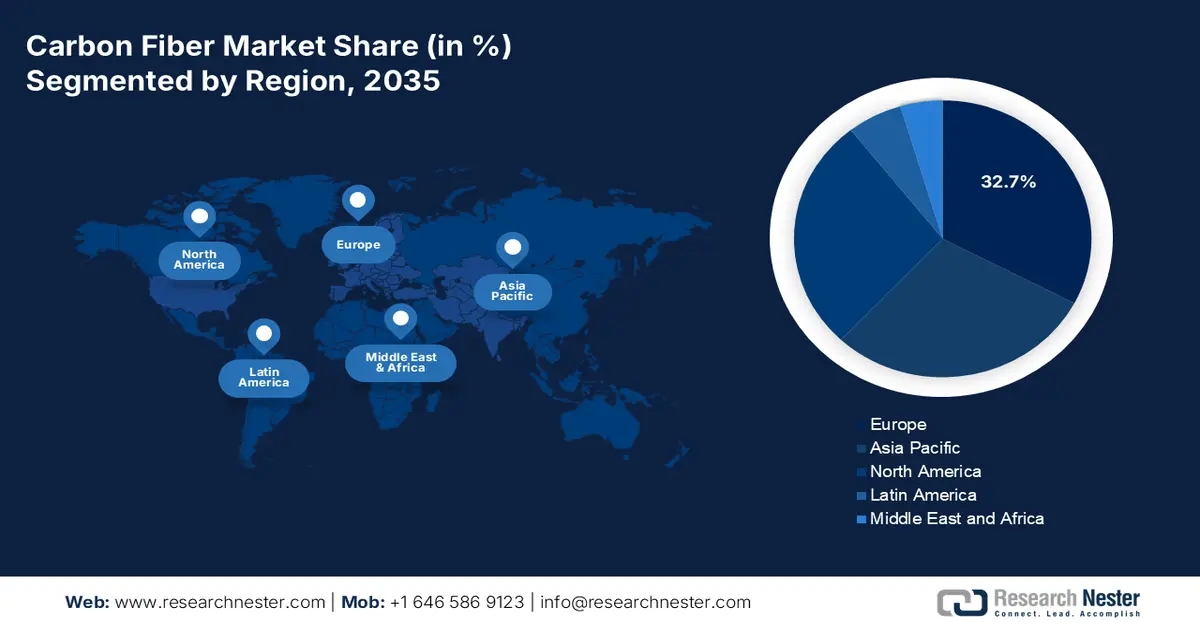

Punti salienti regionali:

- Si prevede che entro il 2035 l'Europa si assicurerà una quota di mercato leader del 32,7% nel settore della fibra di carbonio, sostenuta dalla forte domanda di pale per turbine eoliche di lunga durata, di alleggerimento incentrato sull'elettrificazione automobilistica e di iniziative di modernizzazione del settore aerospaziale e della difesa che stimoleranno l'adozione di questo materiale.

- Si prevede che il Nord America registrerà la crescita più rapida nel periodo 2026-2035, grazie ai programmi di riqualificazione eolica su larga scala, all'accelerazione dei requisiti di alleggerimento dei veicoli elettrici e ai ricorrenti cicli di sostituzione delle cellule dei velivoli aerospaziali.

Informazioni sui segmenti:

- Si prevede che il segmento PAN nella categoria delle materie prime raggiungerà una quota dominante del 95,2% entro il 2035 nel mercato della fibra di carbonio, rafforzato dalla sua capacità di offrire una resistenza alla trazione, una rigidità e una stabilità termica superiori, essenziali per le strutture composite ad alte prestazioni.

- Si prevede che il segmento della fibra di carbonio vergine acquisirà la seconda quota più grande nell'orizzonte di previsione 2026-2035, rafforzato dal suo ruolo indispensabile nelle applicazioni aerospaziali, mediche e motoristiche ad alte prestazioni che richiedono un'eccezionale efficienza in termini di resistenza e peso.

Principali tendenze di crescita:

- Modernizzazione nel settore aerospaziale

- Elettrificazione nell'automotive:

Sfide principali:

- Aumento delle spese di produzione e dipendenza dalle materie prime

- Sfide di sostenibilità e riciclo:

Attori principali: TORAY INDUSTRIES INC., Hexcel Corporation, Mitsubishi Chemical Corporation, TEIJIN LIMITED, SGL Carbon, Solvay SA, Formosa M Co., Ltd., ZOLTEK Corporation, Advanced Composites, Inc., HYOSUNG ADVANCED MATERIALS.

Globale Fibra di carbonio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,2 miliardi di USD

- Dimensioni del mercato nel 2026: 8 miliardi di USD

- Dimensioni del mercato previste: 19 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 32,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Francia

- Paesi emergenti: India, Corea del Sud, Brasile, Spagna, Italia

Last updated on : 16 December, 2025

Mercato della fibra di carbonio: fattori di crescita e sfide

Fattori di crescita

- Modernizzazione nel settore aerospaziale: i produttori del settore aeronautico hanno prontamente dato priorità ai compositi leggeri per ottimizzare l'efficienza del carburante e ridurre le emissioni, il che sta trainando la crescita del mercato della fibra di carbonio a livello internazionale. Secondo un articolo pubblicato dal Federal Register Government nel dicembre 2025, negli ultimi 10 anni si è registrato un aumento dei lanci di satelliti in orbita, soprattutto da parte di organizzazioni private, con un incremento di oltre 10 volte. Pertanto, sulla base di questo aumento, il servizio satellitare offre una velocità di 100/20 Mbps, facilmente accessibile a quasi il 100% della popolazione statunitense. Inoltre, sono state ricevute 295 richieste di assegnazione di stazioni spaziali, insieme a 2.684 richieste di assegnazione di stazioni a partire dal 2024, con conseguente rapida proliferazione della domanda di mercato a livello globale.

- Elettrificazione nel settore automobilistico: l'adozione di veicoli elettrici sta inoltre determinando la necessità di materiali leggeri per aumentare le prestazioni e la durata delle batterie, il che sta creando prospettive ottimistiche per il mercato complessivo della fibra di carbonio. Secondo un rapporto pubblicato dall'IEA nel 2025, si è registrato un aumento delle vendite di auto elettriche, che hanno raggiunto i 17 milioni a livello globale nel 2024, con un incremento di oltre il 25%. Inoltre, nello stesso anno sono state vendute 3,5 milioni di auto, rispetto al 2023. La Cina è in testa, con vendite di auto elettriche superiori a 11 milioni. Inoltre, si è registrato un aumento del parco auto elettriche di quasi 58 milioni, pari a quasi il 4% del parco autovetture complessivo e oltre il triplo del parco auto elettriche, con un impatto positivo sulla crescita del mercato.

- Investimenti nelle energie rinnovabili: la presenza di progetti di energia eolica a livello globale dipende dal mercato della fibra di carbonio per il rinforzo delle pale delle turbine, che contribuisce deliberatamente alla significativa domanda internazionale. Secondo un articolo pubblicato dall'Organizzazione delle Nazioni Unite nel 2025, 2.000 miliardi di dollari sono stati investiti in energia pulita, ovvero 800 miliardi di dollari in più rispetto ai combustibili fossili, con un aumento di quasi il 70% in 10 anni. Inoltre, le industrie dell'energia pulita hanno ampiamente contribuito al 10% della crescita del prodotto interno lordo internazionale entro il 2023. Inoltre, nel 2022 sono stati spesi quasi 7.000 miliardi di dollari in combustibili fossili, tra sussidi espliciti, danni alla salute e all'ambiente e agevolazioni fiscali, il che rappresenta un'enorme opportunità di crescita per il mercato della fibra di carbonio.

Sfide

- Aumento dei costi di produzione e dipendenza dalle materie prime: il processo produttivo nel mercato della fibra di carbonio dipende fortemente dal poliacrilonitrile (PAN), che rappresenta la maggior parte della produzione globale internazionale. Il materiale precursore è costoso e il processo di conversione richiede fasi di stabilizzazione e carbonizzazione ad alta intensità energetica. Ciò si traduce in costi di produzione superiori a quelli dell'acciaio o dell'alluminio tradizionali. Tali barriere di costo limitano l'adozione nel mercato automobilistico e dei beni di consumo di massa, confinando la fibra di carbonio principalmente ai settori aerospaziale, della difesa e delle applicazioni premium. Inoltre, la volatilità nelle catene di approvvigionamento dell'acrilonitrile, legata ai mercati petrolchimici, crea instabilità dei prezzi, ostacolando così la crescita e l'espansione del mercato.

- Sfide di sostenibilità e riciclo: sebbene il mercato della fibra di carbonio offra vantaggi in termini di sostenibilità grazie alla leggerezza e all'efficienza energetica, la sua gestione del fine vita è problematica. A differenza dei metalli, i compositi in fibra di carbonio sono difficili da riciclare a causa delle matrici di resina termoindurente che resistono al riprocessamento. Gli attuali metodi di riciclo, come la pirolisi, sono costosi, ad alto consumo energetico e spesso degradano la qualità delle fibre, limitandone il riutilizzo in applicazioni ad alte prestazioni. Con l'attenzione globale rivolta all'economia circolare e alla conformità ESG, le industrie si trovano ad affrontare una crescente pressione per sviluppare soluzioni di riciclo scalabili. Gli enti regolatori in Europa (ECHA, CEFIC) e negli Stati Uniti (EPA) stanno inasprendo gli standard di gestione dei rifiuti, costringendo le aziende a investire in processi più ecologici, con un impatto negativo sull'espansione del mercato della fibra di carbonio.

Dimensioni e previsioni del mercato della fibra di carbonio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,4% |

|

Dimensione del mercato dell'anno base (2025) |

7,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

19 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della fibra di carbonio:

Analisi del segmento delle materie prime

Si prevede che il segmento PAN nella categoria delle materie prime deterrà la quota maggiore del mercato delle fibre di carbonio, pari al 95,2%, entro la fine del 2035. La crescita del segmento è fortemente favorita dalla sua capacità di offrire resistenza alla trazione, rigidità e stabilità termica superiori rispetto ad alternative come la pece o il rayon. Il processo produttivo prevede stabilizzazione, carbonizzazione e trattamento superficiale, che producono fibre con eccezionali proprietà meccaniche adatte ad applicazioni aerospaziali, automobilistiche ed eoliche. Le fibre a base di PAN sono la spina dorsale dei compositi ad alte prestazioni utilizzati nelle fusoliere degli aerei, nei telai dei veicoli elettrici e nelle pale delle turbine. La dipendenza dal PAN, tuttavia, crea sfide in termini di costi, poiché l'acrilonitrile, il precursore, è derivato da prodotti petrolchimici ed è soggetto a volatilità dei prezzi.

Analisi del segmento del tipo di fibra

In base al tipo di fibra, si prevede che il segmento della fibra di carbonio vergine raggiungerà la seconda quota di mercato più grande nel periodo di previsione. La crescita del segmento è fortemente trainata dalla sua importanza in applicazioni ad alte prestazioni, come quelle medicali, di Formula 1 e aerospaziali. Questo è essenziale perché fornisce resistenza, leggerezza e rigidità senza pari per consentire la realizzazione di veicoli più leggeri ed efficienti in termini di consumo di carburante, oltre ad attrezzature sportive avanzate e velivoli più veloci. Secondo un articolo pubblicato da Composites Part B: Engineering nel febbraio 2023, si è registrato un calo del 37% nel consumo di fibra di carbonio nel settore aerospaziale, tuttavia la domanda internazionale di fibra di carbonio e compositi a matrice polimerica rinforzati con fibra di carbonio (CFRP) è stata di quasi 181 kt, ovvero più del doppio rispetto al 2024, incrementando così l'esposizione del segmento.

Analisi del segmento di modulo

Entro la fine del periodo previsto, si prevede che il sottosegmento delle fibre continue nel segmento delle forme costruttive raggiungerà la terza quota di mercato più grande nel settore delle fibre di carbonio. Lo sviluppo di questo sottosegmento è fortemente guidato dalla capacità di produrre filamenti lunghi, che offrono una capacità di carico e un'integrità strutturale superiori rispetto alle fibre tagliate o corte. Questo li rende indispensabili nelle applicazioni aerospaziali, automobilistiche ed eoliche, dove sono richiesti compositi ad alte prestazioni. Le fibre continue vengono tipicamente intrecciate in tessuti, preimpregnati o utilizzate nei processi di avvolgimento di filamenti per creare componenti strutturali di grandi dimensioni come ali di aeromobili, telai di veicoli elettrici e pale di turbine. La loro capacità di fornire proprietà meccaniche costanti in strutture di grandi dimensioni garantisce affidabilità e sicurezza, fattori fondamentali in settori regolamentati come l'aerospaziale e la difesa.

La nostra analisi approfondita del mercato della fibra di carbonio include i seguenti segmenti:

Segmento | Sottosegmenti |

Materia prima |

|

Tipo di fibra |

|

Modulo |

|

Processo di produzione |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della fibra di carbonio - Analisi regionale

Approfondimenti sul mercato europeo

Si prevede che l'Europa raggiungerà la quota più elevata del mercato della fibra di carbonio, pari al 32,7%, entro la fine del 2035. La crescita del mercato nella regione è fortemente stimolata dalle pale eoliche a lunga durata, che richiedono materiali con un elevato rapporto rigidità/peso, dall'elettrificazione leggera del settore automobilistico e dalla modernizzazione del settore aerospaziale. Secondo un rapporto pubblicato da ASD nel dicembre 2025, l'industria aerospaziale e della difesa nella regione ha raggiunto una crescita record entro il 2024, con un aumento del fatturato del 10,1% a 325,7 miliardi di euro e un'occupazione di 1,1 milioni di posti di lavoro in 4.000 organizzazioni. Inoltre, il settore della difesa è in continua crescita nella regione, con un tasso del 13,8%, a dimostrazione del crescente impegno della regione per rafforzare la propria preparazione alla difesa, fattore che contribuisce a stimolare la crescita del mercato.

Il mercato tedesco della fibra di carbonio sta crescendo in modo significativo, grazie a soluzioni di capacità eolica sostenuta, all'espansione dell'ecosistema dei compositi Tier-1 e alla base dominante nei settori aerospaziale e automobilistico. Secondo un articolo pubblicato dall'organizzazione CEFIC nel 2024, il settore chimico-farmaceutico genera un fatturato di 225,5 miliardi di euro, a cui si aggiungono 14 miliardi di euro di investimenti in ricerca e sviluppo e 9,4 miliardi di euro di spese in conto capitale. Pertanto, sulla base di questi dati, quasi l'80% delle organizzazioni farmaceutiche e chimiche nazionali svolge attività di ricerca e le forme chimiche ottengono quasi l'1% della loro spesa complessiva in ricerca e sviluppo attraverso la collaborazione tra mondo accademico e industria, oltre ai finanziamenti governativi. Pertanto, con il progresso in entrambi i settori, esiste un'enorme opportunità di crescita per il mercato a livello nazionale.

Anche il mercato polacco della fibra di carbonio sta crescendo grazie a investimenti mirati in prodotti chimici sostenibili e produzione avanzata, all'aumento dell'energia eolica lungo il corridoio baltico, alla crescita delle filiere automobilistiche e al rapido ammodernamento industriale. Come affermato in un articolo pubblicato da PSEW nel 2024, in termini di capacità eolica onshore, si è registrato un aumento della dinamica a 24 GW entro la fine del 2040, creando quasi 42.000 opportunità di lavoro nel settore. Inoltre, in uno scenario di stagnazione, si è registrato un ulteriore aumento della capacità a soli 10 GW entro il 2025, insieme al ripristino. Si stima inoltre che ogni 10 MW aggiuntivi di energia eolica onshore nel Paese creeranno 61 posti di lavoro diretti nelle fasi di costruzione e preparazione. Pertanto, con questa maggiore attenzione all'occupazione, il mercato è destinato a crescere nel Paese.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato della fibra di carbonio, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato dal potenziamento dell'eolico in Canada e nelle praterie e pianure degli Stati Uniti, dalla leggerezza dei veicoli elettrici e dalla presenza di cicli di sostituzione delle cellule aerospaziali. Secondo un articolo pubblicato dalla Climate Program Organization nel marzo 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE), che fa parte dell'agenda Investing in America del presidente Biden, ha stanziato quasi 6 miliardi di dollari per 33 progetti in oltre 20 stati. L'obiettivo è decarbonizzare rapidamente i settori ad alta intensità energetica, ridurre le emissioni industriali di gas serra, sostenere opportunità di lavoro sindacalizzate ben retribuite, rafforzare la competitività manifatturiera dell'intera regione e rivitalizzare le comunità industriali.

Il mercato statunitense della fibra di carbonio sta guadagnando sempre più terreno grazie agli aspetti della difesa e dell'aerospaziale, all'adozione di veicoli elettrici e automobilistici, alla presenza di programmi di decarbonizzazione industriale, alla modernizzazione dell'industria chimica e all'allocazione del bilancio federale. Secondo un articolo pubblicato dal governo dell'EIA nell'agosto 2024, si è registrato un aumento delle vendite combinate di veicoli elettrici a batteria, veicoli ibridi plug-in e veicoli ibridi, dal 17,8% del totale dei veicoli leggeri nel 2024 al 18,7% nel Paese. Inoltre, la leggera crescita nel settore dei veicoli ibridi ed elettrici è stata trainata principalmente dalle vendite di veicoli ibridi, che sono aumentate del 30,7% su base annua. Pertanto, con questa continua crescita nell'adozione di veicoli elettrici, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Si prevede che il mercato canadese della fibra di carbonio si svilupperà, grazie alla fissazione dei prezzi del carbonio industriale e dell'energia pulita, alla ricerca e sviluppo nel settore chimico sostenibile, all'espansione dell'energia rinnovabile ed eolica, ai programmi governativi e al sostegno politico. Come affermato in un articolo pubblicato dal governo canadese nel marzo 2025, Environment and Climate Change Canada ha dichiarato quasi 150 milioni di dollari provenienti dal Fondo dei proventi del Sistema di Prezzi Basato sull'Output (OBPS). Questo fondo viene utilizzato a beneficio di 38 progetti, che fanno parte del Programma di Incentivi per la Decarbonizzazione. Questi progetti specifici sono efficacemente focalizzati sullo sviluppo di tecnologie pulite ed energia verde per contribuire alla riduzione delle emissioni di gas serra.

Progetti del programma di incentivi alla decarbonizzazione in Canada (2025)

Tipo di provincia | Destinatario | Importo totale DIP (USD) | Descrizione del progetto | Riduzioni previste dei gas serra (tCO2e) entro il 2030 |

Manitoba | McCAIN Foods | 662.000 | Il progetto prevede l'ammodernamento dell'essiccatore utilizzato nella linea di produzione McCain Foods presso lo stabilimento di Carberry. L'implementazione di questo progetto compenserà il consumo di gas naturale, con conseguente riduzione delle emissioni di gas serra per lo stabilimento. | 2.600 |

Manitoba | Koch Fertilizer Canada, ULC | 713.000 | Il progetto sostituirà il convertitore di ammoniaca in loco per migliorare l'efficienza energetica e ridurre le emissioni di metano associate. Questo, a sua volta, aiuterà l'azienda a rimanere competitiva sui mercati globali. | 12.600 |

Ontario | Università Occidentale | 500.000 | Il progetto completerà profondi interventi di ristrutturazione energetica che utilizzano tecnologie innovative per ottimizzare la ventilazione, elettrificare il riscaldamento e consentire agli edifici di partecipare al circuito energetico distrettuale a bassa temperatura del campus, contribuendo a ridurre l'inquinamento da carbonio. | 1.500 |

Ontario | Stelco Inc. | 500.000 | La linea Z di Stelco utilizza una tecnologia innovativa per produrre lamiere zincate di alta qualità e valore aggiunto per i mercati automobilistico ed edile. Questo progetto supporterà l'installazione di un modello di forno di Livello 2 all'avanguardia per i forni della linea Z, migliorando così l'efficienza del forno e riducendo il consumo di gas naturale. | 800 |

Saskatchewan | SaskEnergy Incorporated | 674.000 | SaskEnergy ha installato la tecnologia SlipStream di Spartan Controls per la conservazione dei gas di scarico su 10 compressori mobili a gas naturale. Il sistema SlipStream cattura i gas di scarico e li convoglia al motore per utilizzarli come combustibile. SaskEnergy ha inoltre installato 100 kW di pannelli solari in tre dei suoi impianti di trasmissione, contribuendo a ridurre l'inquinamento da carbonio. | 2.200 |

Saskatchewan | SaskEnergy Incorporated | 1.015.000 | SaskEnergy installerà sistemi di combustione a torcia in tre stazioni di compressione per bruciare il metano emesso dalle normali attività. La conversione del metano in anidride carbonica tramite combustione a torcia comporterà una riduzione delle emissioni di gas serra. | 3.700 |

Fonte: Governo del Canada

Approfondimenti sul mercato APAC

Si prevede che il mercato della fibra di carbonio nell'area Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dall'ammodernamento industriale del Sud-est asiatico, dallo sviluppo dell'energia eolica e dei veicoli elettrici in India, dalla diffusione dell'aerospaziale-elettronica in Giappone o Corea e dall'alta tecnologia in Cina. Secondo un articolo pubblicato dall'ADB Organization nel 2024, il progetto Monsoon Wind Power da 600 megawatt, composto da 133 turbine eoliche, è in fase di costruzione nelle province meridionali di Attapeu e Sekong. Si prevede che questo progetto contribuirà a liberare il notevole e inutilizzato potenziale di risorse eoliche del Sud-est asiatico. Inoltre, si prevede che ciò ridurrà le emissioni di gas serra di quasi 748.867 tonnellate di anidride carbonica equivalente, aumentando così la domanda di mercato nell'intera regione.

Il mercato della fibra di carbonio in Cina sta guadagnando sempre più visibilità grazie alla crescente domanda di compositi industriali, catene di fornitura aerospaziali, impianti eolici ed elettrificazione automobilistica. Secondo un rapporto pubblicato dalla Climate Energy Finance Organization nel febbraio 2025, il Paese ha raggiunto con successo l'ultimo record di nuova capacità netta annua aggiunta alla rete, pari a 429 GW, con un incremento del 21% su base annua. Di questa, l'energia solare ed eolica hanno rappresentato l'83%, pari a 356,5 GW, coprendo così il 4% della capacità nucleare e idroelettrica. Inoltre, il Paese ha investito in modo significativo l'enorme cifra di 608 miliardi di RMB (84,7 miliardi di USD) in progetti di modernizzazione e ampliamento della rete di trasmissione. Questo rappresenta un incremento di oltre il 15% su base annua, un fattore chiave per l'espansione della capacità della rete, oltre a facilitare la connessione alla rete di 429 GW, il che contribuisce ad aumentare l'esposizione del mercato.

Il mercato della fibra di carbonio in India è in crescita anche grazie alla modernizzazione industriale, all'idrogeno e ai recipienti a pressione, alle energie rinnovabili su scala di rete ed eoliche e alla rapida adozione di veicoli elettrici. Secondo un rapporto pubblicato dall'IBEF Organization nell'agosto 2025, il Paese ha prontamente assunto l'impegno di raggiungere l'obiettivo di zero emissioni nette entro la fine del 2070, nonché il 50% di energia elettrica rinnovabile entro la fine del 2030, un traguardo considerato un'importante pietra miliare a livello internazionale in materia di clima. Inoltre, il Paese ha generato in modo significativo 1.08.494 GWh di energia solare, superando i 96.459 GWh del Giappone. Negli ultimi anni, inoltre, la capacità installata di generazione di energia rinnovabile è aumentata, registrando un tasso di crescita del 14,9% e raggiungendo i 184,6 GW di capacità di energia rinnovabile. Inoltre, il 48,2% della capacità installata complessiva deriva da combustibili non fossili, alimentando così la domanda del mercato.

Attori del mercato della fibra di carbonio:

- Toray Industries, Inc. (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Teijin Limited (Giappone)

- Mitsubishi Chemical Group Corporation (Giappone)

- Hexcel Corporation (Stati Uniti)

- SGL Carbon SE (Germania)

- Solvay SA (Belgio)

- Zoltek Companies, Inc. (Stati Uniti)

- Hyosung Advanced Materials (Corea del Sud)

- Jiangsu Hengshen Co., Ltd. (Cina)

- Zhongfu Shenying Fibra di carbonio Co., Ltd. (Cina)

- Weihai Guangwei Composites Co., Ltd. (Cina)

- Jilin Chemical Fiber Group Co., Ltd. (Cina)

- DowAksa Advanced Composites Holdings (Turchia)

- Aksa Akrilik Kimya Sanayi AS (Turchia)

- Nippon Graphite Fiber Co., Ltd. (Giappone)

- Kureha Corporation (Giappone)

- Formosa Plastics Corporation (Taiwan)

- Quickstep Holdings Limited (Australia)

- Reliance Industries Limited (India)

- Toray Plastics (Malesia) Sdn. Berhad (Malesia)

- Toray Industries, Inc. è uno dei leader internazionali nella produzione di fibra di carbonio, con la maggiore quota di mercato a livello mondiale. La sua posizione dominante deriva da solide partnership nel settore aerospaziale e da un'ampia capacità produttiva di fibre PAN, che la posizionano come fornitore di riferimento per i compositi ad alte prestazioni.

- Teijin Limited è un importante produttore giapponese con una forte presenza nei settori automobilistico e industriale. L'azienda investe in modo significativo nelle tecnologie della fibra di carbonio riciclata e in iniziative di sostenibilità, in linea con le tendenze ESG globali.

- Mitsubishi Chemical Group Corporation ha sfruttato e integrato le proprie competenze chimiche per produrre materiali avanzati in fibra di carbonio. La sua attenzione alle applicazioni aerospaziali ed energetiche, unita all'innovazione nei sistemi di resina, rafforza il suo ruolo nei mercati dei compositi ad alto valore aggiunto.

- Hexcel Corporation è considerata un fornitore leader negli Stati Uniti, specializzato in fibra di carbonio e compositi preimpregnati per il settore aerospaziale. Grazie a contratti a lungo termine con Boeing e Airbus, Hexcel svolge un ruolo fondamentale nella catena di fornitura aerospaziale e nei programmi di difesa avanzata.

- SGL Carbon SE è il principale produttore europeo di fibra di carbonio, con forti legami con gli OEM del settore automobilistico e con i settori industriali. L'azienda punta su soluzioni di alleggerimento per veicoli elettrici ed energie rinnovabili, espandendosi anche nel settore dello stoccaggio di idrogeno e degli involucri per batterie.

Ecco un elenco dei principali attori che operano nel mercato globale della fibra di carbonio:

Il mercato mondiale della fibra di carbonio è estremamente consolidato al vertice, con i leader con sede negli Stati Uniti, in Europa e in Giappone che stanno ampliando la capacità produttiva basata su PAN, assicurandosi contratti a lungo termine con OEM del settore eolico e automobilistico e qualificando materiali per il settore aerospaziale. Inoltre, i player cinesi si stanno espandendo rapidamente, riducendo deliberatamente i divari di spesa e localizzando le catene di fornitura. Approcci degni di nota, come lo sviluppo congiunto con Tier-1, programmi di circolarità e riciclo, lavorazione automatizzata e integrazione a ritroso nei precursori, mirano a raggiungere gli obiettivi prestazionali e la certificazione. Inoltre, nel febbraio 2025, SGL Carbon SE ha annunciato l'approvazione del suo Consiglio di Amministrazione per una significativa ristrutturazione della business unit Carbon Fibers, in perdita. Questo, a sua volta, è pronto a contribuire alla riduzione delle attività commerciali di Carbon Fibers e a concentrarsi prontamente su un core redditizio, rendendolo così adatto a far crescere il mercato della fibra di carbonio a livello globale.

Panorama aziendale del mercato della fibra di carbonio:

Sviluppi recenti

- Nel dicembre 2025, Toray Industries, Inc. ha annunciato il suo piano di aumentare i prezzi della fibra di carbonio TORAYCA, insieme al preimpregnato, al laminato, al tessuto e ad altri intermedi TORAYCA; tale aumento varia tra il 10% e il 20%, applicabile alle spedizioni.

- Nell'aprile 2024, UBE Corporation ha comunicato di aver introdotto con successo i più recenti prodotti compositi, progettati per contribuire a ridurre le emissioni di gas serra e garantire l'impatto ambientale sfruttando le tecnologie alla base della consolidata esperienza dell'azienda.

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Fibra di carbonio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.