Prospettive di mercato dei sistemi di automazione degli edifici:

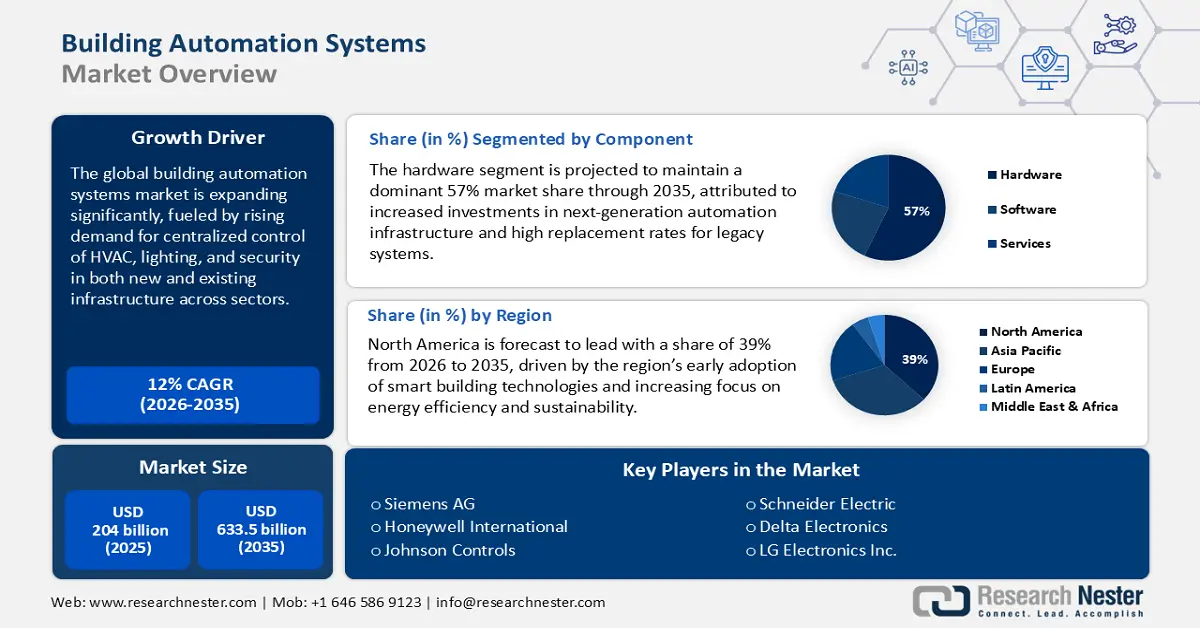

Il mercato dei sistemi di automazione degli edifici è stimato in 204 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 633,5 miliardi di dollari entro la fine del 2035, con un CAGR del 12% nel periodo di previsione, ovvero 2026-2035. Nel 2026, si prevede che il settore dei sistemi di automazione degli edifici raggiungerà i 228,4 miliardi di dollari.

Il settore dei sistemi di automazione degli edifici (BAS) si sta trasformando attraverso la convergenza di obiettivi di efficienza operativa, requisiti di gestione energetica ed esigenze di sostenibilità. Questa espansione è caratterizzata dal passaggio da controlli standalone a piattaforme intelligenti in rete che forniscono una gestione integrata di HVAC, illuminazione e sicurezza. A conferma di questa tendenza, Honeywell ha lanciato la sua piattaforma Advanced Control for Buildings nel gennaio 2024, una soluzione che unisce l'apprendimento automatico al cablaggio installato nell'edificio per ottenere prestazioni senza supervisione umana e migliorare la sicurezza informatica. Questa iniziativa è un segno distintivo dell'attenzione del settore alla creazione di edifici commerciali e istituzionali più intelligenti e resilienti.

Le azioni governative e gli obblighi normativi sono fattori altrettanto potenti che alimentano il mercato. A livello globale, le politiche di efficienza energetica e riduzione dei gas serra stanno spingendo i proprietari di edifici ad adottare un'automazione avanzata. Un passo in questa direzione è la decisione della General Services Administration (GSA) degli Stati Uniti, presa nel settembre 2024, di standardizzare i propri prodotti di building automation sul framework Niagara di Tridium. L'iniziativa mira a tenere a bada le minacce alla sicurezza informatica e a promuovere la concorrenza, segnalando una più ampia tendenza del settore pubblico verso piattaforme BAS sicure e interoperabili.

Mercato dei sistemi di automazione degli edifici: fattori di crescita e sfide

Fattori di crescita

- Integrazione di intelligenza artificiale e IoT per il controllo predittivo: l'integrazione di Internet of Things (IoT) e intelligenza artificiale (IA) è uno dei principali motori di mercato, che spinge gli edifici da edifici reattivi ad ambienti predittivi e autoregolanti. L'analisi basata sull'IA consente la manutenzione predittiva, riducendo i tempi di fermo e i costi operativi, mentre i sensori IoT forniscono informazioni dettagliate necessarie per un controllo granulare. Nel dicembre 2024, Trane Technologies ha acquisito BrainBox AI, azienda specializzata nell'ottimizzazione autonoma di sistemi HVAC. Questa acquisizione evidenzia l'importanza strategica dell'IA e rafforzerà i servizi di gestione energetica basati sull'IA di Trane Technologies.

- Enfasi su efficienza energetica e sostenibilità: la crescente consapevolezza globale dei cambiamenti climatici e le fluttuazioni dei prezzi dell'energia stanno spingendo proprietari e gestori di edifici a concentrarsi sull'efficienza energetica. Le moderne piattaforme BAS guidano questa tendenza con tecnologie sofisticate per monitorare, analizzare e ridurre i consumi energetici nei portafogli edilizi. A dicembre 2024, Daikin ha annunciato il lancio del suo nuovo Smart Control System (SCS), una soluzione plug-and-play per la gestione degli impianti HVAC idronici negli edifici commerciali. L'SCS è progettato per ottimizzare le condizioni di funzionamento di un intero sistema HVAC per migliorare il comfort e ridurre i costi.

- Necessità di ecosistemi interoperabili e intelligenti: cresce la richiesta di piattaforme aperte e interoperabili in grado di sostituire i silos proprietari e formare un ecosistema unificato per gli edifici intelligenti. Ciò consente un'integrazione perfetta di numerosi sistemi, dall'illuminazione e HVAC alla sicurezza e al controllo degli accessi, per offrire funzionalità migliorate e semplificare la gestione. Questa tendenza è accelerata da alleanze strategiche. Nell'ottobre 2024, il Gruppo Zumtobel e ABB hanno stretto una partnership. Questa collaborazione mira a integrare i sistemi di automazione degli edifici i-bus KNX di ABB con i sistemi di gestione dell'illuminazione LITECOM di Zumtobel per migliorare le soluzioni di illuminazione intelligente e di alimentazione in corrente continua.

Consumo energetico residenziale e commerciale negli Stati Uniti (2023)

L'elevato consumo energetico degli edifici residenziali e commerciali, che rappresenta il 36,9% del consumo energetico totale degli Stati Uniti, incluse le perdite del sistema elettrico, crea una domanda considerevole di sistemi di automazione degli edifici per ottimizzarne l'efficienza. Questa impronta energetica evidenzia la necessità critica di sistemi di controllo HVAC intelligenti, automazione dell'illuminazione e gestione dell'energia in grado di ridurre i costi operativi e l'impatto ambientale. Le tecnologie di automazione degli edifici affrontano direttamente questa opportunità consentendo il monitoraggio in tempo reale, la manutenzione predittiva e l'ottimizzazione automatizzata dei sistemi ad alto consumo energetico.

Settore | Consumo finale | Incluse le perdite del sistema elettrico | Consumo energetico totale |

Residenziale | 20,6 quadrilioni di Btu | + Perdite elettriche | 19,7% del consumo totale degli Stati Uniti |

Commerciale | Parte di 20,6 quadrilioni di Btu | + Perdite elettriche | 17,2% del consumo totale degli Stati Uniti |

Combinato | 20,6 quadrilioni di Btu (27,6% del totale degli Stati Uniti) | + Perdite elettriche | 36,9% del consumo totale degli Stati Uniti |

Fonte: EIA

Adozione del sistema di automazione degli edifici (BAS) negli edifici commerciali

Fonte: NIST

Sfide

- Crescenti rischi per la sicurezza informatica nei sistemi in rete: poiché i sistemi di automazione degli edifici sono sempre più interconnessi alle reti IT e al cloud, sono soggetti a maggiori rischi per la sicurezza informatica, che minacciano le infrastrutture critiche e la privacy dei dati. Proteggere questa superficie di attacco in espansione senza compromettere le prestazioni operative è una delle principali sfide del settore. Questa questione sta attirando l'interesse di alti livelli governativi. Nell'ottobre 2023, il Dipartimento della Difesa degli Stati Uniti ha continuato a implementare i suoi Criteri Unificati per le Strutture (UFC) per la sicurezza informatica, imponendo rigorosi controlli di sicurezza per tutti i sistemi di controllo delle strutture all'interno delle basi militari e incoraggiando l'implementazione di hardware e software BAS più sicuri.

- Complessità dell'integrazione delle infrastrutture legacy: l'integrazione di nuove piattaforme BAS all'interno dei sistemi legacy esistenti rappresenta un ostacolo significativo, sia dal punto di vista tecnico che economico, per la maggior parte dei proprietari di edifici. Protocolli di comunicazione diversi, hardware proprietario e cablaggi obsoleti possono complicare le implementazioni e limitare il potenziale delle nuove tecnologie di automazione. Superare questa sfida è fondamentale per un'adozione diffusa sul mercato, soprattutto negli edifici esistenti. Per contribuire a mitigare questo ostacolo, uno studio del 2024 sponsorizzato dall'Ufficio per le Tecnologie Edilizie del Dipartimento dell'Energia degli Stati Uniti ha descritto il processo di creazione di un progetto di riferimento BAS open source ed economicamente vantaggioso per rendere l'accesso a questa tecnologia più conveniente per gli edifici commerciali di piccole e medie dimensioni.

Dimensioni e previsioni del mercato dei sistemi di automazione degli edifici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12% |

|

Dimensione del mercato dell'anno base (2025) |

204 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

633,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di automazione degli edifici:

Analisi del segmento dei componenti

Si prevede che il segmento hardware, che comprende controller, sensori e attuatori, occuperà una quota dominante del 57% del mercato dei sistemi di building automation durante il periodo di previsione. Questa posizione di leadership è rafforzata dalla natura intrinseca di questi elementi in qualsiasi implementazione BAS e dalla continua innovazione nella tecnologia dei dispositivi. L'importanza strategica del mercato hardware è sottolineata da transazioni di grande portata. In un accordo di alto profilo, Honeywell ha annunciato a dicembre 2023 l'acquisizione della divisione Global Access Solutions di Carrier per 4,95 miliardi di dollari, in una transazione volta a rafforzare la sua offerta di prodotti nell'automazione degli edifici e nell'hardware per la sicurezza. Questo accordo evidenzia le fusioni in corso nel mercato dell'automazione degli edifici, con aziende che competono per una quota maggiore dell'importante segmento hardware.

Analisi del segmento del tipo di sistema

Si prevede che il segmento del controllo accessi e della sicurezza nel mercato dei sistemi di building automation raggiungerà una quota del 52% entro il 2035, trainato dalla crescente necessità di proteggere i beni fisici e promuovere la sicurezza degli occupanti. L'integrazione di soluzioni di sicurezza in piattaforme di building automation più ampie consente di rispondere in modo più rapido e coordinato a potenziali minacce. Il mercato sta assistendo a una crescente collaborazione per sviluppare ulteriormente queste capacità. Hikvision e Can'nX hanno firmato una partnership tecnologica nel marzo 2024 per integrare le proprie soluzioni di sicurezza, come terminali di riconoscimento facciale e videocitofoni, direttamente nel protocollo KNX, migliorando l'automazione degli edifici commerciali e residenziali. Questa collaborazione riflette la tendenza verso soluzioni di sicurezza complete e intelligenti, fondamentali per la gestione degli edifici al giorno d'oggi.

Analisi del segmento della tecnologia della comunicazione

Si prevede che il mercato delle tecnologie di comunicazione cablate manterrà una quota di mercato del 63% fino al 2035, a dimostrazione della sua persistente rilevanza nel fornire connettività sicura e a bassa latenza per i sistemi critici degli edifici. Nonostante la crescente popolarità delle tecnologie wireless, l'affidabilità e la sicurezza delle connessioni cablate come Ethernet e dei protocolli specifici per ogni scopo rimangono intrinseche al funzionamento dei sistemi BAS di base. Sono in fase di progettazione nuovi sistemi di automazione degli edifici (BAS) ad alte prestazioni, con particolare attenzione all'efficienza e all'affidabilità della rete, a favore delle infrastrutture cablate. Un esempio lampante è la versione Metasys 14.0 di Johnson Controls, disponibile a settembre 2024, che offre una maggiore capacità di dispositivi IP e prestazioni di rete migliorate. Questa dipendenza dai sistemi cablati garantisce che l'automazione degli edifici sia resiliente ed economica, in grado di rispondere alle mutevoli esigenze delle infrastrutture moderne.

La nostra analisi approfondita del mercato dei sistemi di automazione degli edifici include i seguenti segmenti:

Segmenti | Sottosegmenti |

Componente |

|

Tipo di sistema |

|

Tecnologia della comunicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di automazione degli edifici - Analisi regionale

Approfondimenti sul mercato nordamericano

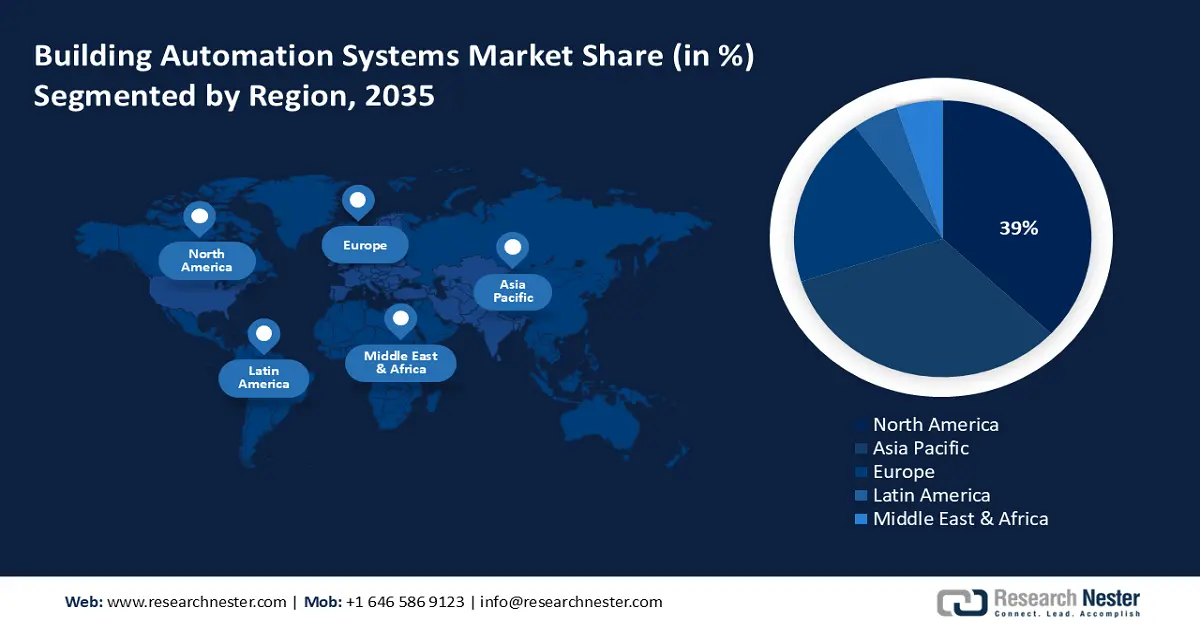

Si prevede che il Nord America guiderà il mercato con una quota di mercato del 39% durante il periodo di previsione e rimarrà il mercato dominante per i sistemi di building automation. Questo è trainato dagli incentivi governativi per l'efficienza energetica, da un settore edile maturo e da un'eccellente consapevolezza da parte dei consumatori delle tecnologie per gli edifici intelligenti. La regione vanta numerosi fornitori leader di sistemi di building automation e rappresenta un polo di innovazione per il settore. Questa tendenza persisterà, consolidando ulteriormente la posizione del Nord America come leader mondiale nell'automazione degli edifici.

Il mercato statunitense è leader nell'adozione di sistemi BAS grazie a una combinazione di programmi a livello federale e statale volti a migliorare l'efficienza energetica e ridurre le emissioni di carbonio. Nel 2024, il Dipartimento dell'Energia degli Stati Uniti, attraverso la Bonneville Power Administration (BPA), ha pubblicato il suo Manuale di Implementazione dell'Efficienza Energetica. Il manuale definisce programmi e incentivi per i clienti commerciali e industriali per l'installazione di tecnologie di risparmio energetico, come sistemi avanzati di automazione degli edifici e sistemi di controllo HVAC, per contribuire al raggiungimento degli obiettivi di efficienza energetica regionali.

L'economia canadese sta vivendo una crescita costante, supportata da solidi impegni governativi in materia di sostenibilità e greening, nonché di ristrutturazione delle infrastrutture pubbliche. La Greening Government Strategy, in base alla quale tutti i nuovi edifici federali, a partire dal 2024, dovranno essere a zero emissioni di carbonio, è uno dei principali motori dell'adozione di sistemi di automazione degli edifici all'avanguardia. Il Ministero delle Risorse Naturali Canada (NRCan) ha inoltre promosso il suo programma di assistenza all'implementazione della norma ISO 50001 per tutto il 2024, finanziando le organizzazioni che intendono implementare questo standard internazionale per la gestione energetica.

Approfondimenti sul mercato APAC

È probabile che il mercato dei sistemi di building automation dell'area Asia-Pacifico registri un forte CAGR del 13% dal 2026 al 2035, sostenuto dall'urbanizzazione, dal boom del settore edile e dalla forte attenzione del governo all'efficienza energetica e alla creazione di città intelligenti. Anche la crescente adozione di norme edilizie globali è uno dei principali motori della crescita del mercato. Anche la crescente domanda di infrastrutture intelligenti e sostenibili nella regione sta favorendo questa crescita.

La Cina è un mercato redditizio nella regione, con un'importante industria edile e un'incentivazione governativa a favore di strutture ecosostenibili ed efficienza energetica. Nel dicembre 2023, lo Standard Tecnico cinese per gli Edifici a Energia Quasi Zero è rimasto all'avanguardia nella costruzione di edifici a bassissimo consumo energetico. Questo standard, sostenuto dal governo, richiede l'installazione di sistemi di automazione degli edifici di fascia alta per il controllo preciso di HVAC, illuminazione e oscuramento delle finestre, al fine di ridurre al minimo il consumo energetico negli edifici residenziali e commerciali e generare così un'enorme domanda di mercato per la tecnologia BAS.

Il mercato indiano è destinato a una rapida crescita, trainata da un'economia in crescita, dalla crescente urbanizzazione e da una forte spinta governativa verso il risparmio energetico. Nel 2024, il Bureau of Energy Efficiency (BEE) indiano ha continuato a sviluppare il suo Energy Conservation Building Code (ECBC). Questi standard impongono prestazioni energetiche minime e promuovono l'adozione di sistemi avanzati di gestione dell'energia, illuminazione ad alta efficienza e controlli HVAC. Si prevede che questa iniziativa stimolerà l'espansione dell'automazione degli edifici, stimolando così la crescita del mercato edile indiano.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei sistemi di building automation continuerà a crescere costantemente fino al 2035, trainato dalle grandi aspirazioni climatiche del continente e da un quadro normativo completo per l'efficienza energetica degli edifici. Il pacchetto Fit for 55 e la Direttiva sulla prestazione energetica nell'edilizia (EPBD) sono i driver politici che spingeranno i proprietari di edifici a investire in tecnologie avanzate di automazione e controllo.

La Germania sta registrando una crescita, con una forte attenzione agli edifici ad alte prestazioni e una rete consolidata e solida di studi di ingegneria e fornitori di tecnologia. Il governo tedesco offre incentivi finanziari per la ristrutturazione degli edifici e l'applicazione di tecnologie ad alta efficienza energetica in misura considerevole. Nel 2024, il programma tedesco di Finanziamento Federale per Edifici Efficienti (BEG) ha continuato a erogare ingenti sussidi per la ristrutturazione degli edifici esistenti, un incentivo importante per l'installazione di sistemi di automazione avanzata degli edifici, come termostati intelligenti e sistemi integrati di gestione dell'energia.

Il mercato del Regno Unito è trainato dall'obiettivo vincolante di zero emissioni nette del Regno Unito, nonché dalla legislazione volta a migliorare l'efficienza energetica del parco edilizio nazionale. Nel 2024, il governo britannico ha continuato ad applicare la Direttiva sulla prestazione energetica nell'edilizia (EPBD), che impone agli edifici non residenziali dotati di sistemi HVAC complessi di implementare sistemi di automazione e controllo degli edifici entro il 2025. Ciò sta stimolando l'adozione della tecnologia BAS nel settore commerciale, poiché i proprietari di edifici cercano di conformarsi alle normative e di migliorare la gestione energetica.

Principali attori del mercato dei sistemi di automazione degli edifici:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei sistemi di building automation è caratterizzato da un'intensa rivalità tra i principali colossi industriali e tecnologici mondiali come Honeywell International Inc., Siemens AG, Johnson Controls International plc, Schneider Electric SE e ABB Ltd. Le aziende sono intenzionate a fornire prodotti e servizi integrati basati sul cloud, incentrati su intelligenza artificiale e IoT, per offrire maggiore valore ai clienti. La concorrenza è inoltre alimentata da alleanze strategiche e acquisizioni volte ad ampliare le competenze tecnologiche e la portata geografica.

Una delle tendenze chiave è l'integrazione dell'intelligenza artificiale generativa con le piattaforme di gestione degli edifici, per offrire agli operatori strumenti più intuitivi e resilienti. Schneider Electric ha annunciato a marzo 2025 nuove funzionalità per la sua piattaforma EcoStruxure Automation Expert, tra cui Automation Copilot, un copilota di intelligenza artificiale generativa sviluppato in collaborazione con Microsoft. Questa iniziativa segna la tendenza del mercato verso l'applicazione di un'intelligenza artificiale sofisticata per creare soluzioni di automazione degli edifici più efficienti, sostenibili e incentrate sull'utente.

Ecco alcune aziende leader nel mercato dei sistemi di automazione degli edifici:

Nome dell'azienda | Paese | Quota di mercato (%) |

Honeywell International Inc. | NOI | 14.5 |

Siemens AG | Germania | 13.1 |

Johnson Controls International plc | Irlanda | 12.6 |

Schneider Electric SE | Francia | 11.0 |

ABB Ltd. | Svizzera | 8.5 |

Carrier Global Corporation | NOI | xx |

Cisco Systems, Inc. | NOI | xx |

Robert Bosch GmbH | Germania | xx |

Emerson Electric Co. | NOI | xx |

Legrand SA | Francia | xx |

Tata Elxsi | India | xx |

Samsung C&T Corporation | Corea del Sud | xx |

Hitachi, Ltd. | Giappone | xx |

Mitsubishi Electric Corporation | Giappone | xx |

Panasonic Corporation | Giappone | xx |

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato dei sistemi di automazione degli edifici:

Sviluppi recenti

- A giugno 2025, Schneider Electric ha annunciato un'ampia gamma di prodotti elettrici e di automazione domestica nell'ambito del suo ecosistema per la casa intelligente Wiser. Il lancio dell'hardware includeva nuovi controlli di illuminazione wireless, interruttori intelligenti e altri dispositivi volti ad ampliare l'automazione per i clienti residenziali.

- Nel giugno 2025, Honeywell ha lanciato la sua piattaforma Connected Solutions, che integra software e tecnologie critiche per gli edifici, inclusi sistemi antincendio e di sicurezza, in un'unica interfaccia basata sull'intelligenza artificiale. Questa soluzione utilizza i dati provenienti dai sistemi connessi per fornire visibilità in tempo reale, aiutando gli operatori ad affrontare le sfide in modo più efficiente e a migliorare la sicurezza complessiva dell'edificio.

- Nel dicembre 2024, Delta Electronics ha lanciato "Delta Intelligent Building Technologies (DIBT), il suo nuovo punto di riferimento unico per l'automazione degli edifici, la gestione energetica e la sicurezza in Nord America. L'offerta integra Delta Controls, l'illuminazione Amerlux, l'automazione LOYTEC e la videosorveglianza March Networks per una gestione avanzata degli edifici commerciali.

- Report ID: 3697

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sistemi di automazione degli edifici Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto