Prospettive di mercato del software per l'automazione delle trasmissioni:

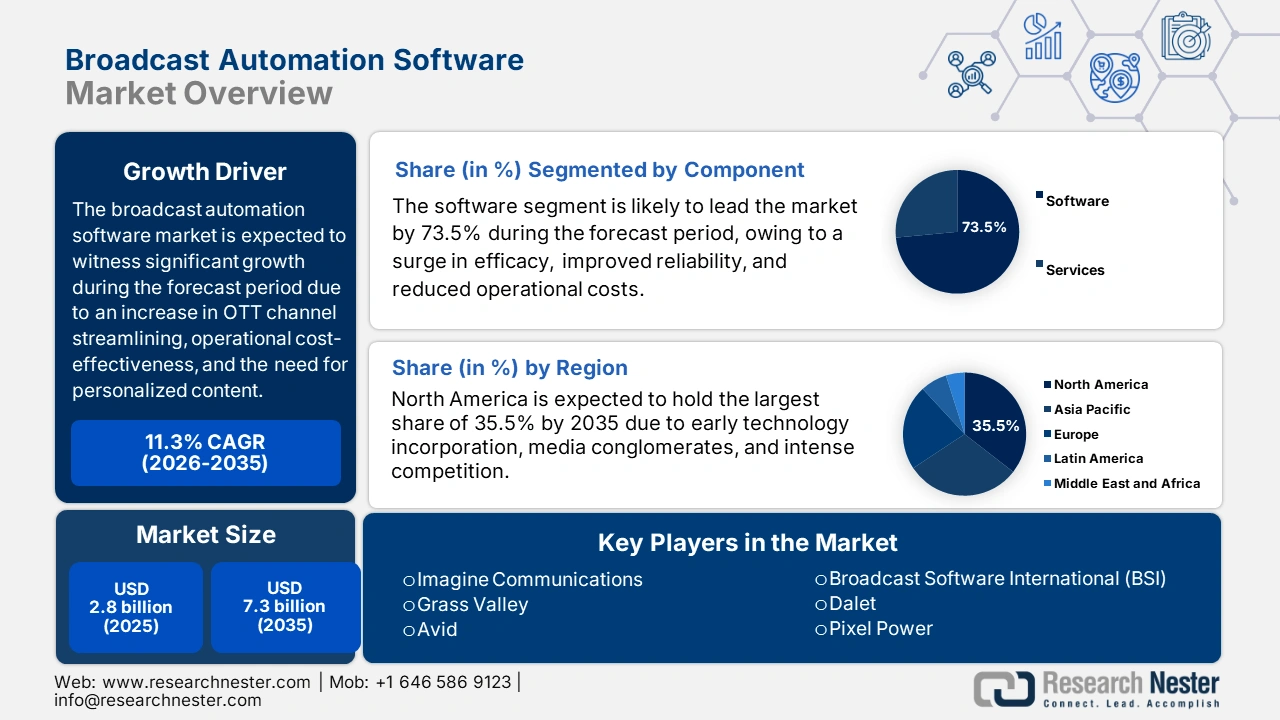

Il mercato del software per l'automazione della trasmissione ha raggiunto i 2,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,3 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del software per l'automazione della trasmissione è stimato in 3,1 miliardi di dollari.

Il mercato internazionale è attualmente in fase di rafforzamento, grazie a cambiamenti strategici e sviluppi industriali. Tra questi, la proliferazione di servizi di streaming e OTT, la pressione sul ROI, l'efficienza dei costi operativi, l'aumento della domanda dei consumatori di contenuti personalizzati e di alta qualità, insieme alla transizione al cloud e all'IP nativo. Secondo un articolo pubblicato da NLM nel maggio 2025, si prevede che oltre l'80% dei dirigenti del settore consumer e retail sfrutterà con successo l'automazione basata sull'intelligenza artificiale (IA), principalmente per i processi aziendali, entro la fine del 2025. Inoltre, l'88% dei professionisti del marketing ha affermato che l'IA è prontamente utilizzata per gestire la personalizzazione dei clienti, il che la rende adatta alla crescita del mercato.

Inoltre, l'evoluzione del mercato è ulteriormente caratterizzata da diverse tendenze trasformative, come il predominio della produzione remota e distribuita, seguito dalla presenza di flussi di lavoro software-defined e iperconvergenti, e da un'attenzione particolare alla conformità e alla sicurezza. Secondo un articolo pubblicato da NLM a marzo 2022, l'adozione di una strategia di vendita in tempo reale è considerata la più efficace per quasi il 27,9% dei venditori. Inoltre, anche l'aumento dei canali FAST (Free-Ad-Supported Streaming TV) sta influenzando positivamente l'esposizione del mercato. Ad esempio, Solomon Partners, in uno dei suoi articoli di luglio 2025, ha indicato che il mercato globale FAST è stato stimato in 8,0 miliardi di dollari nel 2023, con una crescita prevista del 23% entro la fine del 2030, rendendolo quindi adatto al mercato.

Mercato del software per l'automazione delle trasmissioni: fattori di crescita e sfide

Fattori di crescita

- Crescita esponenziale della distribuzione di contenuti multipiattaforma: questa particolare distribuzione è essenziale per il mercato. Aiuta ad estendere la portata di un'azienda a una base di clienti ampia e diversificata, raggiungendola su piattaforme e dispositivi selezionati. Inoltre, aumenta il coinvolgimento e sviluppa nuove fonti di reddito attraverso diversi modelli di monetizzazione, promuovendo la fidelizzazione del pubblico offrendo contenuti on-demand e flessibili. Secondo un articolo pubblicato da NLM nel marzo 2023, la commissione con sede in Europa ha indicato che il mercato competitivo di Apple per i servizi di streaming musicale ha aumentato le spese di una commissione di addebito del 30%, deliberatamente ottenuta tramite applicazioni concorrenti.

- Transizione verso modelli di produzione da remoto: questi modelli sono cruciali per il mercato del software di automazione broadcast, grazie alla loro capacità di ridurre i costi, migliorare la flessibilità e l'efficienza e offrire un'elevata scalabilità per eventi come le trasmissioni in diretta. Come affermato nell'articolo di NLM di giugno 2022, si stima che il 2,9% della forza lavoro complessiva negli Stati Uniti e quasi il 2% di quella europea siano propensi a lavorare da remoto. Inoltre, i modelli di produzione da remoto tendono a sfruttare la tecnologia, con l'obiettivo di centralizzare le operazioni in modo che le aziende possano utilizzare una ridotta presenza in loco per ridurre i costi di viaggio e accedere a un ampio bacino di talenti.

- Integrazione dell'automazione: questa è estremamente importante per il mercato ed è adatta a ottimizzare l'efficacia riducendo gli errori e semplificando le attività ripetitive. Questo avviene solitamente durante le trasmissioni in diretta, consentendo così una rapida distribuzione dei contenuti su diverse piattaforme. Inoltre, l'automazione supporta deliberatamente la personalizzazione dei contenuti, genera contenuti in evidenza on-demand e migliora l'utilizzo delle risorse, con conseguenti costi operativi ridotti, esperienze di visualizzazione migliorate e un'enorme scalabilità, rendendola quindi adatta a sostenere il mercato nel suo complesso.

La tassazione digitalizzata in diversi paesi guida il mercato del software di automazione della trasmissione (2024)

Paesi | Aliquota fiscale | Valutazione globale | Valutazione regionale |

Austria | 5% | 801 milioni di dollari | 27 milioni di dollari |

Canada | 3% | 801 milioni di dollari | 15 milioni di dollari |

Francia | 3% | 801 milioni di dollari | 27 milioni di dollari |

India | 6% | - | 1.198 USD |

Regno Unito | 2% | 31 milioni di dollari | 623 milioni di dollari |

Fonte: Tax Foundation Organization

Sfide

- Aumento dei costi di investimento e di proprietà: sebbene l'automazione garantisca risparmi OpEx duraturi, l'effettivo esborso di capitale per software aziendale, formazione del personale e servizi di integrazione è sostanziale. Per diverse emittenti, in particolare quelle pubbliche e di piccole dimensioni con budget fissi, questo aspetto crea un significativo divario finanziario nel mercato del software di automazione broadcast. Inoltre, il costo totale di proprietà (TCO), come manutenzione, infrastruttura cloud e licenze in corso, può essere effettivamente scoraggiante. Ciò si traduce spesso in periodi di ROI più lunghi, inducendo i decisori a ritardare o ridurre gli investimenti, rallentando così la penetrazione sul mercato e i cicli di sostituzione dei sistemi legali.

- Complicazioni di integrazione con strutture legacy: la maggior parte delle emittenti opera efficacemente in un ambiente ibrido di hardware SDI modernizzato, specifico per IP, e legacy. Pertanto, integrare i più recenti sistemi di automazione basati su software con questi sistemi legacy radicati e solitamente proprietari è considerata una sfida tecnica monumentale sul mercato. Inoltre, questa richiesta ha complicato il middleware, il sistema meticoloso e i test delle API personalizzate per offrire la sincronizzazione basata sui frame e garantire la stabilità del segnale. Questo, a sua volta, porta a progetti di implementazione costosi e prolungati, oltre a interruzioni operative.

Dimensioni e previsioni del mercato del software per l'automazione delle trasmissioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per l'automazione delle trasmissioni:

Analisi del segmento dei componenti

Si prevede che il segmento software nel mercato dei software per l'automazione broadcast raggiungerà la quota maggiore, pari al 73,5%, entro la fine del 2035. La crescita del segmento è in effetti trainata dalla sua importanza nel consentire una programmazione complessa, migliorare l'efficienza, ottimizzare l'affidabilità, ridurre i costi operativi e facilitare il processo decisionale basato sui dati automatizzando attività ripetitive, come la riproduzione e la gestione dei contenuti. Ad esempio, nel gennaio 2022, Broadcast Solutions, insieme alla sua filiale Broadcast Solutions Nordic, ha stretto una partnership con Seervision. L'obiettivo era rafforzare la propria posizione offrendo soluzioni complete per i clienti comuni, rendendola quindi adatta alla crescita del segmento.

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento cloud raggiungerà la seconda quota di mercato più grande durante il periodo di previsione. La crescita del segmento è fortemente alimentata dalla sua capacità di garantire scalabilità per gestire requisiti mutevoli e un rapporto costi-efficacia ridotto grazie alla riduzione delle spese per le strutture fisiche, alla flessibilità di svelare e ampliare i canali, ottimizzare la produzione da remoto e semplificare, oltre a flussi di lavoro collaborativi. A questo proposito, l'articolo dell'International Journal of Public Administration in the Digital Age del febbraio 2025 affermava che, grazie al cloud computing, i servizi di e-government raggiungono il 35% nei paesi sviluppati e il 15% nei paesi in via di sviluppo.

Analisi del segmento di dimensione aziendale

Si prevede che il segmento delle grandi imprese rappresenterà la terza quota di mercato entro la fine del periodo di previsione. Lo sviluppo del segmento è attribuito all'aspetto dell'immensa scalabilità operativa, agli imperativi tattici e alle significative riserve di capitale per la distribuzione internazionale e la supremazia dei contenuti. Queste aziende gestiscono agevolmente librerie multimediali complesse e vaste, oltre a gestire simultaneamente diversi canali lineari e digitalizzati, rendendo così i processi manuali completamente impraticabili. Inoltre, i principali driver del segmento mirano a ottenere un'efficacia operativa senza pari, garantendo un'affidabilità di trasmissione impeccabile e complessiva.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Modalità di distribuzione |

|

Dimensioni aziendali |

|

Applicazione |

|

Utente finale |

|

Flusso di lavoro |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software per l'automazione delle trasmissioni - Analisi regionale

Approfondimenti sul mercato nordamericano

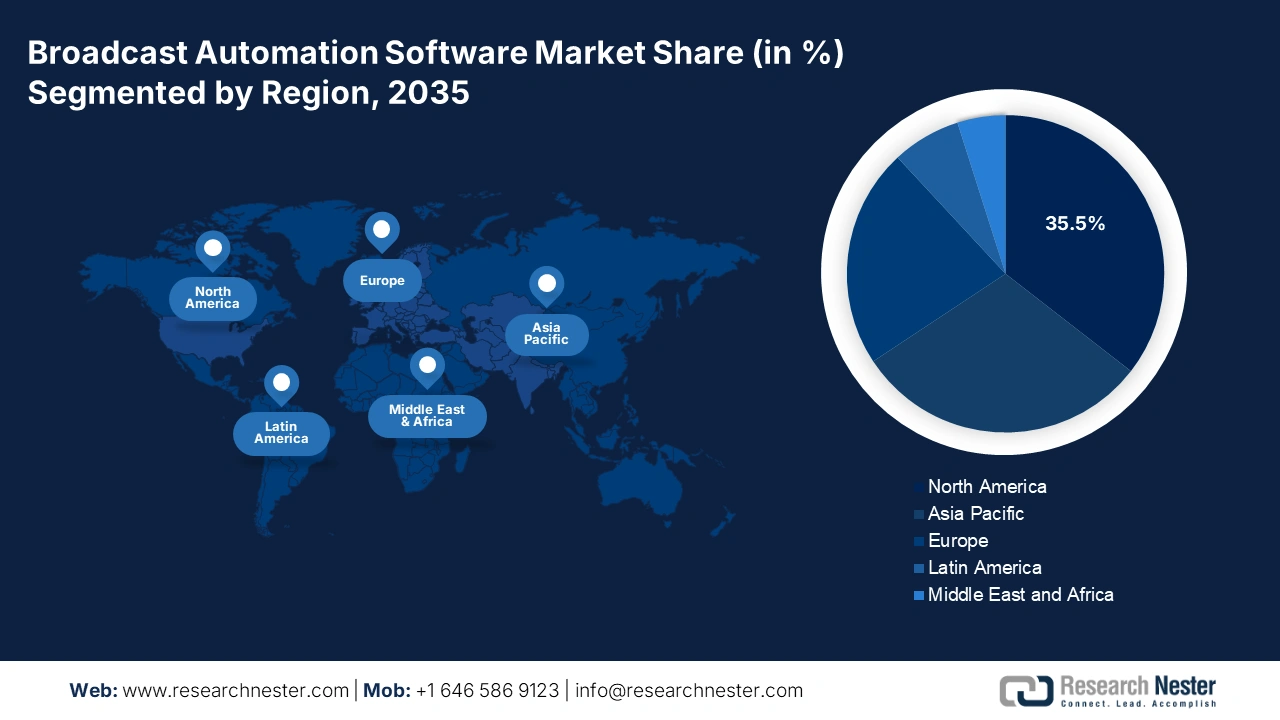

Si prevede che il mercato nordamericano rappresenterà la quota più elevata, pari al 35,5%, entro la fine del 2035. La crescita del mercato nella regione è attribuibile all'adozione precoce della tecnologia e all'aumento della concentrazione dei principali conglomerati mediatici. Inoltre, l'intensa concorrenza, le battaglie sui contenuti e la crescita esponenziale dei canali FAST stanno trainando il mercato nella regione. Inoltre, secondo un articolo pubblicato dalla Pew Research Organization nel settembre 2025, metà della popolazione statunitense, ovvero il 53%, riceve notizie dai social media. Inoltre, il 38% riceve aggiornamenti dalle notizie tramite Facebook e il 35% da YouTube, rendendolo quindi adatto alla crescita del mercato.

Il mercato statunitense sta crescendo in modo efficace, grazie agli ingenti investimenti nella produzione basata su cloud e al playout per supportare le piattaforme direct-to-consumer e la proliferazione deliberata dei canali FAST. Secondo l'articolo governativo NCSES dell'agosto 2022, il Broadband Equity, Access, and Deployment Program ha autorizzato con successo 42,4 miliardi di dollari per investimenti in infrastrutture digitalizzate, dando priorità alle regioni del Paese sottoservite e non servite. Inoltre, la digitalizzazione è stata osservata in oltre il 90% delle aziende del Paese, con una maggiore attenzione alle informazioni personali e finanziarie.

Il mercato canadese è in crescita anche grazie alla spinta strategica verso la diversità dei contenuti e la sovranità tecnologica, prontamente alimentate dalle emittenti pubbliche e private. Inoltre, l'aspetto della modernizzazione delle infrastrutture per supportare la distribuzione simultanea di contenuti bilingue in lingua indigena, insieme alle riforme obbligatorie, stanno rafforzando il mercato nel Paese. Nel frattempo, nell'agosto 2024, il Ministro dei Servizi Pubblici e degli Appalti ha annunciato un nuovo progetto per sostenere 15 progetti manifatturieri innovativi, stanziando 59 milioni di dollari, il che rappresenta un'enorme opportunità di crescita per il mercato.

Approfondimenti sul mercato europeo

Si prevede che l'Europa emergerà come la regione in più rapida crescita nel mercato durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto da mandati modernizzati, insieme all'ecosistema mediatico diversificato e multilingue della regione. Inoltre, il passaggio del continente a standard all'avanguardia, come il DVB-I, e una forte spinta da parte delle emittenti di servizio pubblico per semplificare e digitalizzare gli archivi, nonché la distribuzione di contenuti multipiattaforma, stanno anche stimolando il mercato nella regione. Secondo il rapporto sui dati del FMI di aprile 2025, l'intelligenza artificiale si traduce in notevoli guadagni di produttività e accessibilità agli strumenti di intelligenza artificiale per il 14% dei tassisti poco qualificati e per il 50% degli ingegneri del software, il che lo rende adatto allo sviluppo del mercato.

Il mercato del software per l'automazione delle trasmissioni nel Regno Unito sta guadagnando sempre più terreno, grazie alla rapida modernizzazione delle infrastrutture di produzione e al crescente supporto da parte del governo e degli enti industriali, regolando e promuovendo così gli investimenti in infrastrutture basate sulla comunicazione. Secondo l'articolo di Government UK del settembre 2025, l'ecosistema di intelligenza artificiale del Paese comprende oltre 5.800 organizzazioni basate sull'intelligenza artificiale, con un incremento dell'85% in 2 anni. Il fatturato è attualmente stimato in 23,9 miliardi di sterline e il settore nel suo complesso è valutato a 11,8 miliardi di sterline, il che lo rende adatto alla crescita del mercato a livello nazionale.

Anche il mercato tedesco sta guadagnando visibilità grazie alla solidità del settore dell'emittenza pubblica e alla forte domanda di archiviazione e affidabilità delle trasmissioni. Inoltre, la continua e su larga scala migrazione da infrastrutture analogiche e basate su SDI a sistemi IP e basati su software sta incrementando la domanda di mercato nel Paese nel suo complesso. Come indicato nel rapporto sui dati GTAI del 2025, il settore della robotica e dell'automazione del Paese ha previsto un aumento complessivo delle vendite del 2%, con una valutazione di 16,5 miliardi di sterline entro il 2024, il che denota una prospettiva ottimistica per l'intero mercato nazionale.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico rappresenterà una quota considerevole del mercato del software per l'automazione della trasmissione entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dalla presenza di un'ampia digitalizzazione, dall'aumento del reddito disponibile, dalla crescente attenzione all'esportazione e all'importazione di computer e dall'estensione della banda larga governativa. Inoltre, si segnalano la rapida proliferazione di piattaforme OTT locali e nazionali, il continuo passaggio dalla trasmissione analogica a quella digitalizzata e gli investimenti efficaci nelle infrastrutture 5G. Secondo un articolo pubblicato dall'Organizzazione ASEAN nel 2022, sono in fase di approvazione normative per promuovere l'armonizzazione delle bande 5G più recenti, come 700 MHz, 1500 MHz, 2600 MHz, 3500 MHz, 4900 MHz, 26 GHz, 43 GHz e 71 GHz, adatte quindi a rafforzare il mercato complessivo.

Il mercato del software per l'automazione delle trasmissioni in Cina è in netta crescita, grazie al suo vasto pubblico localizzato e alla necessità, imposta a livello regionale, di modernizzazione e autonomia dei media. Inoltre, l'Amministrazione Nazionale della Radio e della Televisione (NRTA) ha assistito a un rapido consolidamento e digitalizzazione delle emittenti provinciali, sviluppandosi su larga scala. Secondo un articolo pubblicato dalla Repubblica Popolare Cinese nel novembre 2023, il mercato del cloud computing è cresciuto del 40,9%, raggiungendo i 455 miliardi di yuan (circa 63,3 miliardi di dollari), con un impatto positivo sullo sviluppo del mercato.

Il mercato in India è in crescita anche grazie ai bassi costi dei dati, insieme all'esplosione di piattaforme OTT in lingue regionali che richiedono un'automazione cloud scalabile ed economica. Secondo un rapporto sui dati pubblicato dall'IBEF Organization a maggio 2025, si è registrato un aumento degli anni OTT, che hanno raggiunto 97 milioni di abbonamenti a pagamento e 43 come famiglie abbonate nel 2023. A questo è seguito un ulteriore aumento, con 110 e 50 nel 2024, e si stima che questi numeri saliranno a 138 e 65 nei prossimi anni. Pertanto, ciò denota un'enorme opportunità di crescita per il mercato nell'intero Paese, con una maggiore esposizione alle piattaforme OTT.

Computer 2023 Esportazione e importazione in Asia

Paesi | Esportare | Importare |

Cina | 158 miliardi di dollari | 6,3 miliardi di dollari |

Vietnam | 15,9 miliardi di dollari | 1,3 miliardi di dollari |

Malaysia | USA 5,1 miliardi | 3,3 miliardi di dollari |

Singapore | 3,6 miliardi di dollari | 6,5 miliardi di dollari |

Thailandia | 2,9 miliardi di dollari | 4,5 miliardi di dollari |

Giappone | 1,4 miliardi di dollari | 12,5 miliardi di dollari |

India | 244 milioni di dollari | 8,3 miliardi di dollari |

Corea del Sud | 716 milioni di dollari | 4,3 miliardi di dollari |

Fonte: OEC

Principali attori del mercato del software per l'automazione delle trasmissioni:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato internazionale del software per l'automazione broadcast è estremamente frammentato e caratterizzato da una concorrenza sempre più serrata tra fornitori di soluzioni Agile e consolidate in transizione hardware, insieme a nuovi operatori cloud-native. L'approccio tattico dominante è il passaggio definitivo a piattaforme cloud e SaaS flessibili e basate su abbonamento, come è stato osservato con le soluzioni VOS di Harmonic e GV AMPP di Grass Valley. Questa transizione efficace è fortemente alimentata dalla domanda di modelli OpEx e di scalabilità per i canali OTT e FAST. Inoltre, importanti player stanno adottando in modo aggressivo acquisizioni tattiche per estendere la portata geografica e consolidare le capacità, rendendolo così adatto al mercato a livello globale.

Ecco un elenco dei principali attori che operano sul mercato:

Nome dell'azienda (Paese) | Focus sul settore e soluzioni degne di nota | Quota di mercato 2025 |

Imagine Communications (Stati Uniti) | Soluzioni software end-to-end per la riproduzione, il networking e la gestione degli annunci | 12,1% |

Grass Valley (Stati Uniti) | Suite di produzione e riproduzione live IP e cloud-native (GV AMPP) | 9,8% |

Avid (Stati Uniti) | Centralizzazione dei media e gestione del flusso di lavoro standard del settore (MediaCentral) | 8,5% |

Broadcast Software International (BSI) (Stati Uniti) | Soluzioni di automazione per notizie, controllo master ed eventi dal vivo | 7,6% |

Dalet (Francia) | Piattaforme unificate di produzione di notizie, MAM e orchestrazione del flusso di lavoro | 6,2% |

Pixel Power (Regno Unito) | Soluzioni di controllo master, grafica e canale in una scatola | xx% |

Evertz (Canada) | Soluzioni di rete video, playout e OTT definite dal software | xx% |

Ross Video (Canada) | Automazione della produzione live (Inception) e grafica (XPression) | xx% |

Harmonic Inc. (Stati Uniti) | Distribuzione video basata su cloud e riproduzione SaaS (VOS®/CaaS) | xx% |

PlayBox Technology (Regno Unito) | Automazione del canale in una scatola e della riproduzione in onda | xx% |

Cinegy (Germania) | Strumenti di flusso di lavoro definiti dal software per la produzione, la riproduzione e l'archiviazione | xx% |

Appear (Norvegia) | Soluzioni software-centriche per contributi e distribuzione in tempo reale | xx% |

Amagi (India) | Riproduzione e inserimento di annunci pubblicitari basati su cloud per canali OTT/FAST | xx% |

SeaChange International (Stati Uniti) | Piattaforme di monetizzazione di pubblicità, contenuti e pubblico | xx% |

Vecima Networks (Canada) | Soluzioni di distribuzione e archiviazione video, inclusa l'archiviazione dei contenuti | xx% |

Synamedia (Regno Unito) | Soluzioni di rete video per fornitori di servizi, tra cui DVR cloud | xx% |

MediaKind (Regno Unito) | Piattaforme di compressione e distribuzione video | xx% |

Sony Electronics (Giappone) | Soluzioni multimediali end-to-end, inclusa la produzione basata su cloud | xx% |

BroadStream (Stati Uniti) | Soluzioni di automazione e gestione per OTT e broadcast | xx% |

AQ Broadcast (Malesia) | Soluzioni di automazione e gestione delle risorse multimediali per la regione APAC | XX% |

Fonti: Imagine Communications, Grass Valley, Avid, Broadcast Software International (BSI), Dalet, Pixel Power, Evertz, Ross Video, Harmonic Inc., PlayBox Technology, Cinegy, Appear, Amagi, SeaChange International, Vecima Networks, Synamedia, MediaKind, Sony Electronics, BroadStream, AQ Broadcast

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato del software per l'automazione della trasmissione:

Sviluppi recenti

- Nell'ottobre 2025, IBM e Anthropic hanno dichiarato la loro partnership strategica, con l'intento di accelerare la creazione di un'intelligenza artificiale basata sulle aziende, integrando efficacemente Claude di Anthropic nel portafoglio software di IBM per offrire vantaggi misurabili in termini di produttività.

- Nell'ottobre 2025, Rockwell Automation ha comunicato di aver recentemente ampliato la sua collaborazione con Avvale insieme a ESGeo, che aiuterà le organizzazioni industriali ad affrontare in modo efficace le crescenti aspettative normative, degli investitori e sociali in materia di sostenibilità, in particolare nella sua tecnologia operativa.

- Nel febbraio 2025, e& UAE ha annunciato con successo l'introduzione di soluzioni innovative basate sull'intelligenza artificiale, alimentate da Aleria per fornire alle piccole e medie imprese soluzioni di intelligenza artificiale progressive in diversi settori, incorporando la piattaforma di intelligenza artificiale per dirigenti di livello C.

- Report ID: 3712

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Software di automazione della trasmissione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto