Prospettive del mercato delle bioplastiche:

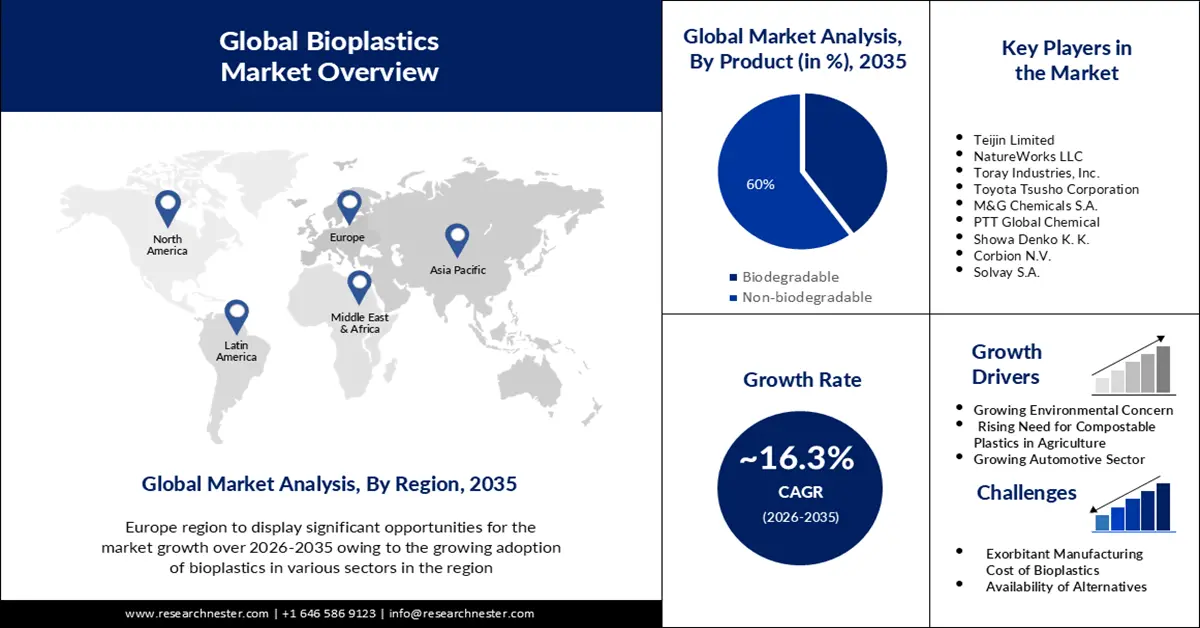

Nel 2025, il mercato delle bioplastiche ha raggiunto i 16,96 miliardi di dollari e si prevede che supererà i 76,78 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) superiore al 16,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle bioplastiche è stimato in 19,45 miliardi di dollari.

La capacità produttiva mondiale di bioplastiche nel 2024 era di 2,47 milioni di tonnellate e si prevede che supererà i 5,73 milioni di tonnellate entro la fine del 2029. L'analisi comparativa delle capacità produttive del 2024 e della produzione effettiva suggerisce che il mercato ha operato a circa il 60% della capacità. Tuttavia, questo tasso varia significativamente in base al tipo di polimero, oscillando tra il 35% e il 100%. Il tasso di utilizzo medio è stato del 58% nel 2024 (2,47 milioni di tonnellate di capacità contro 1,44 milioni di tonnellate di resa). L'industria manifatturiera globale di bioplastiche è riemersa nel 2023 dopo la stagnazione degli ultimi anni e si prevede una crescita massiccia entro il 2028, quando la resa dovrebbe raggiungere i 7,43 milioni di tonnellate dai 2,18 milioni di tonnellate del 2023. Inoltre, è degno di nota che oltre il 50% delle bioplastiche sia biodegradabile, con l'acido polilattico (PLA) come alternativa più diffusa.

Capacità produttive globali di bioplastiche 2024-2029

Fonte: European Bioplastics

Produzione di bioplastiche prossima al 60% della capacità nel 2024

Fonte: European Bioplastics

Volumi di produzione, principali fornitori e principali applicazioni di alcuni dei più importanti polimeri commerciali di origine biologica, 2020

Polimero di origine biologica | Capacità globale (tonnellate) | Grande produttore | Applicazione |

Amido e miscele | 435 mila | Futerro, Novamont, Bioma | Imballaggi flessibili, beni di consumo e agricoltura |

Acido polilattico (PLA) | 435 mila | NatureWorks, Evonik, Total Corbion PLA | Imballaggi flessibili, Imballaggi rigidi, beni di consumo |

Poliidrossialcanoati (PHA) | 40K | Yield10 Bioscience, Tianjin GreenBio Materials, Bio-on | Imballaggi flessibili, Imballaggi rigidi |

Polietilene (PE) | 244 mila | Neste, LyondellBasell | Imballaggi flessibili, Imballaggi rigidi |

Polietilene tereftalato (PET) | 181 mila | Toray Industries, The Coca-Cola Company, MSG Chemicals | Imballaggio rigido |

Adipato tereftalato di polibutilene (PBAT) | 314 mila | Algix, BASF | Imballaggi flessibili, Imballaggi rigidi, agricoltura |

Succinato di polibutilene (PBS) | 95 mila | Roquefte, Mitsubishi Chem., Succinity | Imballaggi flessibili, agricoltura |

Fonte: CAS

L'impulso dato alle bioplastiche è sostenuto principalmente da aiuti governativi e sovvenzioni per promuovere le imprese orientate alla sostenibilità. Nell'ottobre 2024, la National Science Foundation (NSF) statunitense e agenzie partner in Canada, Stati Uniti, Finlandia, Repubblica di Corea, Giappone e Regno Unito hanno annunciato finanziamenti per un valore di 82 milioni di dollari per promuovere la ricerca sulla bioeconomia. Il programma NSF Global Centers 2024 prevede progetti multidisciplinari ma olistici che uniscono il coinvolgimento del pubblico e discipline scientifiche internazionali per potenziare i processi produttivi, tra cui le attività del Global Center for Sustainable Bioproducts (GCSB) presso l'Università del Tennessee. Sfrutta le collaborazioni internazionali e le loro competenze per diversificare gli approcci per l'utilizzo della biomassa di scarto.

Le agenzie partner del programma NSF Global Centers 2024 comprendono il Consiglio canadese per la ricerca in scienze naturali e ingegneria (NSERC) e il Consiglio per la ricerca in scienze sociali e umanistiche (SSHRC), il National Endowment for the Humanities con sede negli Stati Uniti, l'Innovation Funding Agency Business Finland, il Consiglio per la ricerca finlandese (RCF), l'Agenzia giapponese per la scienza e la tecnologia (JST), la Repubblica di Corea e la National Research Foundation, il Ministero della scienza e il Consiglio per la ricerca in biotecnologia e scienze biologiche del Regno Unito per la ricerca e l'innovazione (UKRI).

Nel settembre 2024, il Dipartimento della Difesa degli Stati Uniti (DoD) ha annunciato l'assegnazione di 12 progetti nell'ambito del suo Distributed Bioindustrial Manufacturing Program (DBIMP) ad aziende bioindustriali, portando così il numero totale di progetti a 25, per un valore di 42 milioni di dollari. Tra i progetti finora assegnati, Bluestem Biosciences, con sede in Nebraska, ha ricevuto 2,16 milioni di dollari per la costruzione di un impianto di fermentazione anaerobica per lo sviluppo di un acido organico come precursore per polimeri/bioplastiche e per la fabbricazione di adesivi per la difesa.

Chiave Bioplastiche Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

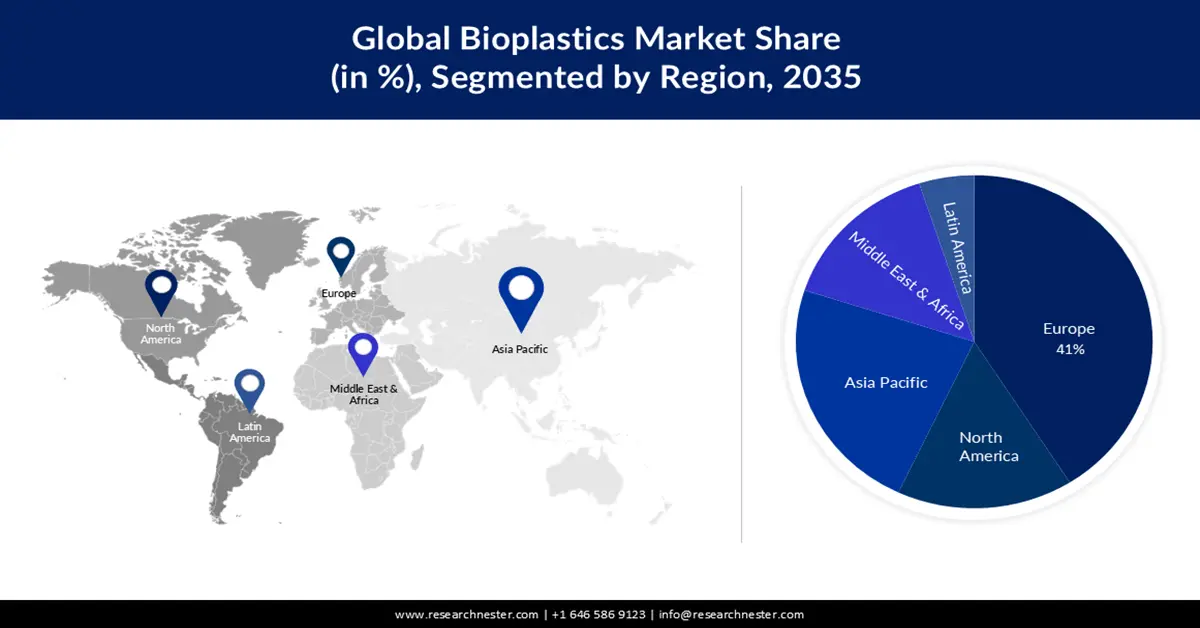

- Il mercato europeo delle bioplastiche raggiungerà una quota di circa il 41% entro il 2035, trainato dalla crescente adozione di bioplastiche in vari settori e da una legislazione a sostegno delle alternative sostenibili.

Approfondimenti sul segmento:

- Si prevede che il segmento degli imballaggi nel mercato delle bioplastiche raggiungerà una quota del 60% entro il 2035, trainato dalla spinta a ridurre l'impatto ambientale utilizzando imballaggi alimentari biodegradabili.

Principali trend di crescita:

- Elevato impegno in ricerca e sviluppo nello sviluppo dei materiali

- La standardizzazione dell'etichettatura contribuisce a semplificare il packaging e l'adozione sul mercato

Principali sfide:

- Costi di produzione esorbitanti delle bioplastiche

Attori principali: BASF SE, Teijin Limited, NatureWorks LLC, Toray Industries, Inc., Toyota Tsusho Corporation, M&G Chemicals S.A., PTT Global Chemical, Showa Denko K. K., Corbion N.V., Solvay S.A.

Globale Bioplastiche Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 16,96 miliardi di USD

- Dimensioni del mercato nel 2026: 19,45 miliardi di USD

- Dimensioni previste del mercato: 76,78 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 16,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 41% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato delle bioplastiche:

Fattori di crescita

- Elevata portata di ricerca e sviluppo nello sviluppo di materiali: attualmente esistono alternative bioplastiche per tutti i tipi di materiali plastici convenzionali. I poliidrossialcanoati (PHA), l'acido polilattico (PLA) e il polietilene (PE) di origine biologica, nonché una crescita costante dei polimeri di origine biologica in polipropilene (PP) hanno assistito a una solida attività di ricerca e sviluppo, favorendo un'impennata delle capacità produttive nei prossimi cinque anni. Nell'ottobre 2024, gli scienziati del Woods Hole Oceanographic Institution (WHOI) hanno sviluppato una nuova versione di diacetato di cellulosa (CDA), il materiale bioplastico a più rapida degradazione.

La schiuma CDA ha il potenziale per sostituire gli imballaggi in plastica monouso. Le proprietà della schiuma la rendono adatta a diverse applicazioni di isolamento e imballaggio, e la ricerca del WHOI dimostra che la schiuma CDA può essere preparata a partire da materiali biodegradabili e può facilmente degradarsi negli organismi marini, qualora dovessero accidentalmente finire lì. Inoltre, tali bioplastiche a base di schiuma e petrolio, inclusi poliidrossialcanoati (PHA) e CDA, contribuiscono a mitigare i costi economici e ambientali. Secondo un rapporto del settembre 2024 della National Science Foundation (NSF) statunitense, i batteri viola di Rhodomicrobium udaipurense e Rhodomicrobium vannielii possono produrre PHA utilizzando fonti di carbonio ecocompatibili, energia luminosa e nutrienti minimi.

Analogamente, nell'ottobre 2024, l'amministrazione Shapiro ha annunciato un finanziamento per la ricerca di 2,2 milioni di dollari per 27 progetti, per aiutare la Pennsylvania ad adattarsi alle nuove tecnologie e alle tendenze del mercato. Nello stesso periodo, la Pennsylvania State University ha ricevuto 100.000 dollari per la conversione di substrati arborei e fungini di basso valore in bioplastiche agricole spruzzabili. Nel luglio 2024, il Dipartimento dell'Energia degli Stati Uniti ha assegnato fino a 206.500 dollari ciascuno per questo finanziamento SBIR di Fase I per l'anno fiscale 2024 a Capro-X, Inc. per la conversione di acidi grassi a base di rifiuti organici in bioplastiche a base di esteri di cellulosa. - La standardizzazione dell'etichettatura contribuisce a semplificare il packaging e l'adozione sul mercato: nel 2023, l'UE ha affermato che circa il 73% dei clienti è propenso all'acquisto di prodotti sostenibili. Le plastiche biobased offrono chiari vantaggi rispetto alle plastiche monouso e questo le rende una scelta praticabile per i consumatori attenti all'ambiente. Ciò ha reso necessario un impegno volontario per certificare articoli e imballaggi compostabili conformi alle norme UE EN 13432 / EN 14995 per ottenere i diritti di pubblicità commerciale. Il Comitato Europeo di Normazione (CEN) ha implementato le norme EN 16785-1 ed EN 16640 per evidenziare gli elementi biobased. La norma EN 16640 classifica i prodotti biobased in base al contenuto di carbonio utilizzando il metodo del radiocarbonio. A seconda dei risultati, i prodotti sono certificati come OK biobased da TÜV Austria, NEN biobased e DIN geprüft biobased da DIN Certco.

Sfide

- Costi di produzione esorbitanti delle bioplastiche : l'elevato costo di produzione è uno dei principali fattori che si prevede rallenterà la crescita del mercato. A causa delle economie di scala, dei costi di ricerca e sviluppo, dei costi variabili delle materie prime e degli elevati costi di costruzione degli impianti polimerici, la maggior parte delle bioplastiche è ora più costosa da produrre rispetto alle plastiche di origine fossile, e inoltre la produzione non è sufficiente. Ad esempio, il costo del PET o del PE ricavati dalla canna da zucchero o dal bioetanolo è superiore di oltre il 10% rispetto a quello delle plastiche tradizionali. A causa degli elevati costi richiesti, la produzione di bioplastiche è ancora molto limitata.

Dimensioni e previsioni del mercato delle bioplastiche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

16,3% |

|

Dimensione del mercato dell'anno base (2025) |

16,96 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

76,78 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle bioplastiche:

Analisi del segmento di prodotto

La crescita del segmento non biodegradabile nel mercato delle bioplastiche può essere attribuita alla sua crescente domanda negli interni dei veicoli. I polimeri di origine biologica sono particolarmente adatti a questo utilizzo e, di conseguenza, hanno registrato una domanda considerevole nel settore automobilistico, e si prevede che avranno un futuro brillante per gli interni delle auto. Diverse bioplastiche vengono utilizzate per la produzione e l'assemblaggio di componenti automobilistici, tra cui PA, PBS e PLA di origine biologica. Una delle più popolari tra queste è il PLA, prodotto a partire dal mais con un consumo minimo di energia e risorse.

Sviluppo e diversificazione di materiali biodegradabili e non biodegradabili (2024 e 2029)

Fonte: European Bioplastics

Analisi del segmento applicativo

Si prevede che il segmento degli imballaggi conquisterà oltre il 60% della quota di mercato delle bioplastiche nel prossimo futuro. Per ridurre l'impatto ambientale, gli imballaggi per alimenti e bevande vengono conservati in sacchetti biodegradabili realizzati con sostanze biodegradabili come gelatina, amido, chitosano, cellulosa e acido polilattico. Ad esempio, carne, latticini, prodotti da forno e altri prodotti vengono confezionati in pellicole e contenitori per alimenti biodegradabili composti da polimeri biodegradabili, tra cui il polivinil alcol (PVA), una bioplastica diversa, ampiamente utilizzata per gli imballaggi alimentari grazie alle sue eccellenti proprietà filmogene e di biodegradabilità. Secondo European Bioplastics, il settore degli imballaggi ha utilizzato 1,12 milioni di tonnellate della resa complessiva, conquistando una quota di mercato sbalorditiva del 45% nel 2024.

Capacità produttive globali di bioplastiche 2024, per applicazione

Fonte: European Bioplastics

La nostra analisi approfondita del mercato globale delle bioplastiche include i seguenti segmenti:

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle bioplastiche:

Approfondimenti sul mercato europeo

Si prevede che l'Europa deterrà una quota di mercato delle bioplastiche superiore al 41% entro la fine del 2035. L'espansione del mercato può essere trainata dalla crescente adozione delle bioplastiche in vari settori. Con il divieto di utilizzo della plastica e per soddisfare la crescente domanda di alternative sostenibili alle plastiche tradizionali, l'Europa è pronta a diventare un importante produttore di bioplastiche. Ad esempio, uno dei principali consumatori di imballaggi in plastica nell'area è l'industria alimentare e delle bevande, poiché presenta vantaggi, tra cui un impatto ambientale minimo. Inoltre, le bioplastiche vengono utilizzate nella produzione di articoli di consumo, tra cui giocattoli ed elettronica, che stanno diventando sempre più popolari nell'area.

Gli sviluppi nel settore delle bioplastiche compostabili sono proporzionalmente influenzati dall'evoluzione della legislazione. Grazie alla raccolta differenziata dei rifiuti organici, obbligatoria in tutta l'UE entro il 2030, il mercato offre opportunità per riutilizzare i sacchetti dei rifiuti e convertirli in bioplastiche per scopi agricoli. La Direttiva sulla Plastica Monouso (SUP), ancor prima della sua entrata in vigore nel gennaio 2022, ha avuto un impatto significativo sulla produzione di plastica monouso in Italia, con un calo del 31,7% tra il 2020 e il 2021.

Il panorama del mercato italiano delle bioplastiche è plasmato dagli obiettivi di riduzione delle emissioni di CO2 dell'UE, che promuovono l'adozione di polimeri di origine biologica e rinnovabili. Investimenti significativi in bioraffinerie e sviluppo infrastrutturale dovrebbero facilitare la produzione di altri 100 chilotoni di polimeri rinnovabili entro il 2030. Secondo il rapporto del 2023 dell'Agenzia per il Commercio Internazionale (ITA), in Italia operavano 275 aziende, tra cui 20 produttori e distributori di granuli, 5 produttori chimici e 250 trasformatori, con 2.895 dipendenti e un fatturato di 1,08 miliardi di dollari nel 2021.

Approfondimenti sul mercato Asia-Pacifico

Si stima che il mercato delle bioplastiche nella regione Asia-Pacifico sarà il secondo più grande nel periodo di previsione. La crescita del mercato nella regione è stimolata dalla crescente consapevolezza sui rifiuti di plastica nei paesi in via di sviluppo. Ad esempio, i paesi della regione si stanno impegnando maggiormente per combattere l'inquinamento da plastica e hanno introdotto divieti sull'uso di plastica monouso, il che dovrebbe aumentare la domanda di alternative, tra cui le bioplastiche. Man mano che le persone diventano più consapevoli dei rifiuti di plastica e del loro impatto ambientale negativo, si stanno orientando sempre più verso l'uso delle bioplastiche. Inoltre, insieme a Stati Uniti, Brasile, Germania e Canada, la Cina è una delle cinque principali nazioni produttrici di bioplastiche e si prevede che la Cina produrrà rispettivamente oltre 6 milioni e 1 milione di tonnellate delle due principali forme di plastica biodegradabile, PBAT e PLA, entro la fine del 2025, che costituiranno i due terzi della produzione mondiale.

Il mercato australiano delle bioplastiche è trainato dal cambiamento di approccio del governo, che ha deciso di vietare l'uso di plastica monouso a favore dell'adozione di materiali equivalenti di origine biologica. Ad esempio, nell'agosto 2024, il governo della Tasmania ha stanziato 1 milione di dollari per un periodo di quattro anni per far fronte agli impatti negativi della plastica monouso. Ciò include l'adozione di una riforma politica per accelerare l'eliminazione graduale e l'erogazione di 100.000 dollari per supportare le imprese durante la transizione. Secondo il Dipartimento delle Risorse Naturali e dell'Ambiente della Tasmania, l'utilizzo di plastica in Australia è aumentato del 40% nell'ultimo decennio e si stima che supererà i 9,5 milioni di tonnellate entro il 2049-50. Inoltre, in uno scenario di business as usual, questa cifra supererà i 66 milioni di tonnellate annue entro il 2050, sottolineando così la necessità di una rapida transizione.

Attori del mercato delle bioplastiche:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Teijin Limited

- NatureWorks LLC

- Toray Industries, Inc.

- Toyota Tsusho Corporation

- M&G Chemicals SA

- PTT Global Chemical

- Showa Denko KK

- Corbion NV

- Solvay SA

Con un numero considerevole di grandi marchi come Danone, Tetra Pak, Procter & Gamble, Lego, Heinz, IKEA e Toyota che si rivolgono a soluzioni bioplastiche per sottolineare l'importanza dei criteri ESG nelle operazioni aziendali, il mercato delle bioplastiche ha riscontrato enormi opportunità e la sua penetrazione è sulla buona strada. Gli operatori del mercato hanno identificato questa tendenza e stanno avviando partnership strategiche, espansioni e innovazioni per rafforzare la propria posizione sulla mappa globale.

Tra i principali attori del mercato delle bioplastiche figurano:

Sviluppi recenti

- Nel settembre 2024, il CSIRO e la Murdoch University hanno annunciato il lancio del Bioplastics Innovation Hub. Questa joint venture da 8 milioni di dollari si concentra sullo sviluppo di una nuova generazione di plastica compostabile al 100%.

- Nel novembre 2023, Sulzer ha annunciato il lancio di una nuova tecnologia end-to-end brevettata, CAPSUL, per la produzione continua di policaprolattone. Grazie a questo innovativo polimero biodegradabile, l'azienda sta ampliando il suo portafoglio di bioplastiche.

- Report ID: 3923

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Bioplastiche Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.