Prospettive di mercato dei cerchi per auto:

Il mercato dei cerchioni per auto ha raggiunto i 40,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 65,6 miliardi di dollari entro la fine del 2035, con un CAGR del 5,16% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei cerchioni per auto è stimato in 42,6 miliardi di dollari.

Il settore dei cerchi per auto sta attualmente attraversando una serie di cambiamenti e tendenze, derivanti dalle preferenze e dai comportamenti dei consumatori, nonché dagli sviluppi tecnologici. Una delle principali tendenze generali è l'interesse per i materiali leggeri, in quanto i produttori sviluppano prodotti che migliorano l'efficienza nei consumi e le prestazioni dei veicoli. Inoltre, i consumatori sono alla ricerca di cerchi personalizzati ed eleganti, con design e finiture specifici e accattivanti che migliorino l'aspetto estetico del veicolo. In parte, sono queste tendenze che hanno contribuito all'interesse e all'espansione di cerchi di dimensioni maggiori e stili più complessi nei veicoli premium/di lusso.

L'ultima tendenza da menzionare è l'avvento dei cerchi intelligenti, dotati di sensori integrati che rilevano la pressione degli pneumatici, la temperatura e diverse altre misurazioni delle prestazioni, migliorando anche la sicurezza e il comfort del conducente. Inoltre, con la continua crescita del settore dei cerchi per auto, l'utilizzo della stampa 3D per stili di progettazione dei cerchi ancora più complessi sta diventando sempre più accettato sul mercato. Inoltre, la sostenibilità sta assumendo un ruolo centrale con il riciclo dei materiali e la riduzione dell'impatto ambientale del processo produttivo. Tutti questi fattori stanno cambiando il panorama dei cerchi per auto; la domanda di innovazione in termini di prestazioni, design e iniziative sostenibili è incessante.

Mercato dei cerchi per auto: fattori di crescita e sfide

Fattori di crescita

- Adozione di materiali leggeri per l'efficienza nei consumi e la conformità alle emissioni: secondo l'Agenzia Internazionale per l'Energia, nel 2024 si è registrato un aumento dello 0,8% delle emissioni totali di CO2 legate all'energia, raggiungendo il livello record di 37,8 Gt di CO2. A livello globale, si prevede che leggi più severe che regolano le emissioni di CO2 e il risparmio di carburante stimoleranno un passaggio a materiali leggeri e innovativi, tra cui magnesio, fibra di carbonio e alluminio, per i cerchi delle auto. Per conformarsi alle normative in continua evoluzione, i principali produttori stanno adottando cerchi in alluminio forgiato. Si stanno concentrando su partnership strategiche con gli OEM per soddisfare efficacemente le rigorose esigenze normative e di mercato.

- Personalizzazione e domanda estetica nelle vendite aftermarket: si stima che la tendenza alla personalizzazione alimenterà le vendite di cerchi per auto personalizzati nei prossimi anni. Si prevede che il mercato dei cerchi aftermarket negli Stati Uniti e in Germania sarà trainato dalla crescente domanda di finiture personalizzate, raggi di design accattivanti e cerchi ad alte prestazioni. Le aziende leader stanno capitalizzando sul mercato aftermarket con programmi di produzione su ordinazione e design monoblocco forgiati. Per rimanere competitive, le aziende stanno anche utilizzando i dati dei clienti per creare opzioni personalizzate e strumenti digitali.

- Aumento della produzione e delle vendite di veicoli: l'aumento del reddito disponibile, l'urbanizzazione e il miglioramento degli standard di vita hanno reso l'acquisto di un'auto una realtà per un numero sempre maggiore di consumatori, aumentando la domanda di cerchi resistenti e di alta qualità. La continua crescita del mercato dei veicoli elettrici (EV) aumenta ulteriormente la domanda di cerchi progettati per alte prestazioni e alta qualità, pensati appositamente per il design e le prestazioni esclusive dei veicoli elettrici. L'aumento della personalizzazione dei veicoli ha inoltre creato una domanda aggiuntiva di cerchi di alta qualità, poiché gli aspetti estetici accattivanti e personalizzati dei veicoli premium e di lusso tengono conto dell'estetica e della personalizzazione dei cerchi, soddisfacendo l'esigenza di qualità.

Produzione di auto elettriche per regione e sede centrale (2021-2024)

Anno | Unione Europea (milioni) | Nord America (milioni) | Altri paesi dell'Asia-Pacifico (milioni) | Resto del mondo (milioni) | Vendite nazionali (milioni) |

2021 | 2.0 | 0,4 | 0,3 | 0,1 | Vendite nazionali (variabili in base alla regione) |

2022 | 2.2 | 0,5 | 0,4 | 0,2 | Vendite nazionali (variabili in base alla regione) |

2023 | 2.5 | 1.1 | 0,5 | 0,3 | Vendite nazionali (variabili in base alla regione) |

2024 | 2.7 | 1.8 | 0,7 | 0,4 | Vendite nazionali (variabili in base alla regione) |

Fonte: Agenzia Internazionale per l'Energia (IEA)

Produzione mondiale di veicoli per regione (2008-2023)

Anno | Grande Cina (%) | Europa (%) | Nord America (%) | Giappone/Corea (%) | Asia meridionale (%) | Sud America (%) | Medio Oriente/Africa (%) |

2008 | 31% | 21% | 18% | 8% | 3% | 2% | 14% |

2013 | 25% | 23% | 16% | 10% | 5% | 3% | 18% |

2018 | 29% | 19% | 14% | 10% | 4% | 3% | 5% |

2023 | 32% | 20% | 17% | 14% | 4% | 3% | 2% |

Fonte: ACEA

Emissioni di CO2 per Paese (1990-2023) e quota mondiale nel 2023

Paese | 1990 (Mton CO2eq) | 2000 (Mton CO2eq) | 2005 (Mton CO2eq) | 2015 (Mton CO2eq) | 2020 (Mton CO2eq) | 2022 (Mton CO2eq) | 2023 (Mton CO2eq) | 2023 % del totale mondiale |

UE27 | 4877.28 | 4481.45 | 4553.56 | 3879.73 | 3388.28 | 3482.31 | 3221.79 | 6,08% |

Totale globale | 32726.23 | 36175.15 | 41296.88 | 48808.77 | 49327.54 | 51968.47 | 52962.90 | 100% |

Afghanistan | 12.56 | 13.92 | 15.57 | 27.41 | 26.65 | 28.61 | 29.46 | 0,06% |

Albania | 11.49 | 7.18 | 7,98 | 8.74 | 7,97 | 7.81 | 7.67 | 0,01% |

Algeria | 135,53 | 158,33 | 164,49 | 236.18 | 241.13 | 263.22 | 256,79 | 0,48% |

Angola | 31,94 | 67.02 | 66.45 | 81,78 | 61.68 | 67.21 | 67,70 | 0,13% |

Anguilla | 0,01 | 0,02 | 0,02 | 0,03 | 0,03 | 0,03 | 0,03 | 0,00% |

Antigua e Barbuda | 0,25 | 0,23 | 0,26 | 0,36 | 0,34 | 0,37 | 0,39 | 0,00% |

Argentina | 253,80 | 288,26 | 327.13 | 358,49 | 347.31 | 374,76 | 365,68 | 0,69% |

Armenia | 24.31 | 5.94 | 7.32 | 8.82 | 9,99 | 10.36 | 10.84 | 0,02% |

Aruba | 0,22 | 0,35 | 0,48 | 0,49 | 0,48 | 0,53 | 0,56 | 0,00% |

Australia | 460,30 | 546,51 | 578,25 | 602.06 | 584,57 | 569.01 | 571,84 | 1,08% |

Austria | 80.46 | 83.51 | 96.20 | 82.17 | 77,27 | 75,41 | 72,92 | 0,14% |

Azerbaigian | 67,84 | 39,86 | 44,83 | 53.36 | 54.72 | 59.03 | 62,55 | 0,12% |

Fonte: EDGAR - Database delle emissioni per la ricerca atmosferica globale

Sfide

- Dazi doganali complessi e barriere commerciali: si prevede che le restrizioni commerciali su materie prime come alluminio e magnesio rappresenteranno ostacoli significativi per i produttori globali di cerchi per auto. Anche le elevate tasse di importazione e le tensioni commerciali contribuiscono alle vendite di cerchi per auto. La stessa fonte sottolinea inoltre che alcuni paesi stanno addirittura imponendo dazi più elevati a causa delle tensioni geopolitiche. Considerando ciò, si prevede che i piccoli e medi operatori si troveranno ad affrontare barriere all'espansione.

- Lacune infrastrutturali nei mercati emergenti: si prevede che la mancanza di infrastrutture avanzate nei mercati emergenti ostacolerà le vendite di cerchioni per autoveicoli. Il Sud-est asiatico e l'Africa, a causa delle limitate infrastrutture ICT e delle capacità di produzione intelligente, rallenteranno probabilmente l'adozione di tecnologie avanzate per la produzione di cerchioni. Inoltre, le limitate catene di fornitura e le scarse capacità della forza lavoro in questi mercati aggravano la sfida di produrre cerchioni di qualità e innovativi. Senza capacità avanzate di produzione intelligente e automazione, la produzione è per lo più manuale e inefficiente.

Dimensioni e previsioni del mercato dei cerchi per auto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,16% |

|

Dimensione del mercato dell'anno base (2025) |

40,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

65,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei cerchi per auto:

Analisi del segmento del canale di vendita

Si prevede che il segmento OEM raggiungerà il 65,5% della quota di mercato dei cerchi per auto entro il 2035, poiché i contratti a lungo termine con le case automobilistiche e la crescente integrazione di cerchi leggeri per la riduzione delle emissioni stanno creando elevate opportunità di guadagno per gli OEM. Inoltre, gli standard CAFE (Corporate Average Fuel Economy) statunitensi e il Green Deal europeo stanno incentivando le case automobilistiche a collaborare con i fornitori di cerchi per ruote in lega forgiate e leggere. Anche le iniziative governative di supporto stanno contribuendo alle vendite di cerchi OEM.

Analisi del segmento del tipo di cerchio

Si prevede che i cerchi in lega rappresenteranno il 61,9% della quota di mercato per tutto il periodo di previsione. I cerchi in lega sono i più richiesti per il loro rapporto qualità-prezzo e la loro durata. La maggior parte della domanda è stata trainata da veicoli elettrici e di lusso. Inoltre, le iniziative per la sostenibilità stanno promuovendo i cerchi in lega con contenuto riciclato, in particolare in Europa, in quanto in linea con i requisiti del Piano d'azione per l'economia circolare dell'UE in materia di riciclabilità e trasparenza dei materiali. Infine, l'emergere dell'etichettatura ecologica e dell'impronta di carbonio sta costringendo i produttori di cerchi a innovare nell'approvvigionamento dei materiali, nell'efficienza produttiva e nel riciclo dei prodotti a fine vita.

Analisi del segmento del tipo di veicolo

La categoria delle autovetture deteneva la quota di mercato maggiore nel mercato dei cerchi per autovetture per diversi motivi principali. Le autovetture sono il tipo di veicolo più diffuso al mondo, poiché ogni anno ne vengono prodotte milioni, il che determina una domanda significativa di cerchi. Inoltre, i consumatori spesso preferiscono design creativi e personalizzazione; i cerchi in lega si sono affermati come la tipologia di cerchio più diffusa grazie al loro aspetto, alla leggerezza e alle prestazioni. Il crescente utilizzo di veicoli elettrici (EV), che sono principalmente autovetture, ha aumentato la domanda di cerchi in lega leggera per aumentare l'autonomia e migliorare l'efficienza.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di cerchio |

|

Canale di vendita |

|

Utente finale |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei cerchi per auto - Analisi regionale

Approfondimenti sul mercato APAC

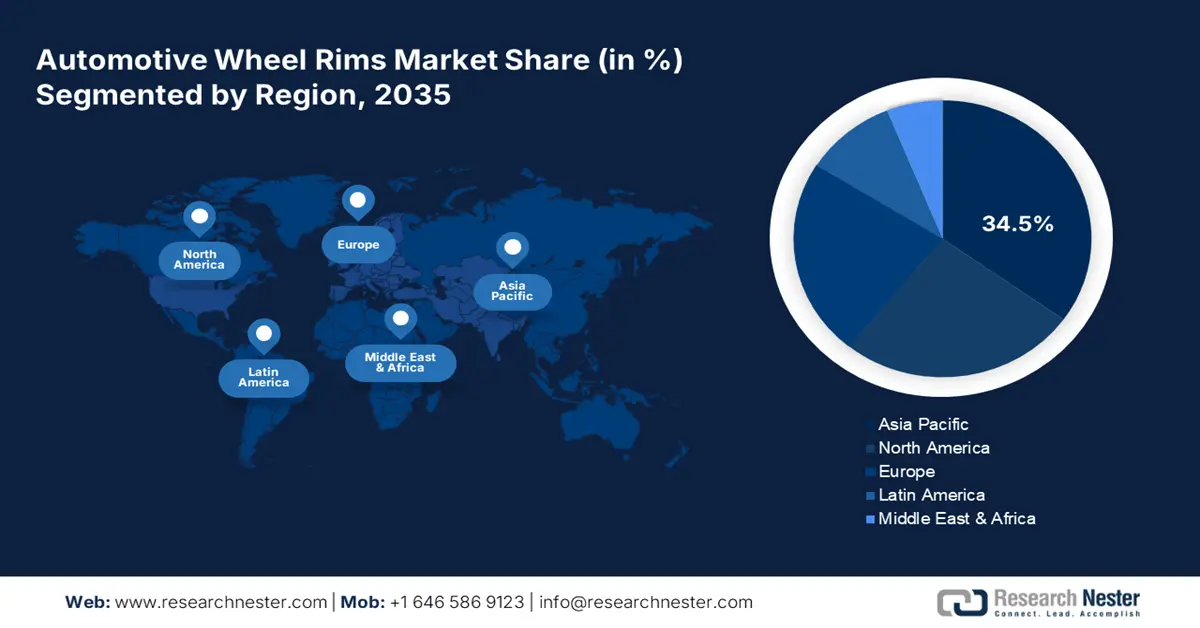

Si prevede che il mercato dell'Asia-Pacifico deterrà il 34,5% della quota di fatturato globale fino al 2035. La rapida crescita della produzione automobilistica e la tendenza dei veicoli elettrici accelereranno probabilmente le vendite di cerchioni nei prossimi anni. Il boom delle tendenze di produzione intelligente supportate dalle ICT è destinato a dare impulso alle vendite di cerchioni in Giappone, Cina, India, Malesia e Corea del Sud. Inoltre, si prevede che la crescente implementazione di sistemi di controllo qualità integrati con l'intelligenza artificiale e di linee di produzione basate sull'IoT rafforzerà il predominio dei paesi asiatici nel panorama mondiale dei cerchioni per autoveicoli.

La Cina è leader nelle vendite di cerchioni per auto grazie all'ampia base produttiva automobilistica e alle politiche di "fabbrica intelligente". Anche gli ingenti investimenti pubblico-privati stanno trainando il commercio di cerchioni per auto. Ciò sta aumentando l'uso delle tecnologie digitali nella produzione di cerchioni per auto. Gli incentivi fiscali sono inoltre destinati ad aumentare le attività di esportazione di cerchioni per auto nei prossimi anni. Parallelamente, gli investimenti pubblico-privati in infrastrutture e tecnologie di produzione avanzate hanno svolto un ruolo di primo piano nel sostenere il settore automobilistico. Grazie agli ingenti investimenti in ricerca e sviluppo (R&S) e capacità produttiva, la Cina non solo sta avanzando sempre di più nella produzione di cerchioni tradizionali, ma è anche leader nella produzione di cerchioni in lega leggera specializzati e di cerchioni per veicoli elettrici (EV).

Sono molteplici le ragioni per cui l'India si sta affermando come un importante concorrente nel mercato dei cerchioni per auto. Il Paese si è rapidamente trasformato nel più grande polo manifatturiero automobilistico a livello globale, con un'industria automobilistica nazionale dinamica e un'esportazione in crescita, soprattutto per i veicoli di piccole e medie dimensioni. Gli elevati volumi di produzione di veicoli determinano una maggiore domanda di cerchioni per auto, componenti per la produzione di veicoli OEM (Original Equipment Manufacturer). Inoltre, la manodopera a prezzi accessibili e le capacità produttive a basso costo continuano ad attrarre una vasta gamma di produttori automobilistici globali a creare stabilimenti produttivi in India.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei cerchioni per auto in Nord America crescerà a un CAGR del 5,9% dal 2026 al 2035. L'aumento delle immatricolazioni di veicoli elettrici e la crescente domanda di auto di lusso e supercar stanno alimentando le vendite di cerchioni avanzati. Si prevede che le politiche di produzione intelligente sostenute dal governo guideranno l'innovazione nei cerchioni per auto. Esiste un'urgenza impellente per quanto riguarda la sostenibilità ambientale nel settore automobilistico in Nord America. Esistono normative severe in materia di emissioni e sostenibilità, quindi i produttori prevedono una maggiore domanda di soluzioni in alluminio riciclato e soluzioni sostenibili per i cerchi. In questo contesto, le case automobilistiche utilizzano più materiali riciclabili all'interno dei cerchioni, contribuendo alla crescita complessiva del mercato.

Il mercato statunitense dei cerchi per auto è trainato dalle infrastrutture federali e dal supporto all'integrazione delle ICT per l'innovazione. Secondo la National Telecommunications and Information Administration (NTIA), nel 2023 sono stati stanziati oltre 2,8 miliardi di dollari per le infrastrutture digitali tramite il BEAD e il Digital Equity Act, per supportare l'automazione lungo tutta la filiera automobilistica. Inoltre, il sostegno governativo sotto forma di politiche e finanziamenti sta incoraggiando i produttori locali a espandere le proprie attività. Gli incentivi federali previsti dall'Infrastructure Investment and Jobs Act favoriscono le tendenze all'elettrificazione, che spingono gli OEM ad adottare cerchi in lega leggera ottimizzati per i veicoli elettrici.

Il settore automobilistico canadese è maturo e vanta una lunga tradizione di case automobilistiche e OEM straniere. La produzione automobilistica canadese è prevalentemente rivolta a veicoli leggeri e pesanti, che presentano un'ampia gamma di requisiti in termini di cerchi resistenti e ad alte prestazioni. Il Canada continua a produrre automobili e la spinta verso gli investimenti nei veicoli elettrici continuerà la tendenza verso una progettazione sempre più innovativa dei cerchi, in particolare quelli in lega di alluminio più leggeri. L'attenzione del Canada alla sostenibilità e alla riduzione dell'impronta di carbonio sono evidenti anche nel settore automobilistico.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei cerchioni per auto rappresenterà il 22,9% del fatturato globale entro il 2035. La rapida digitalizzazione della produzione e i rigorosi standard sulle emissioni di CO₂ sono fattori chiave che alimentano il commercio di cerchioni per auto. La domanda di materiali leggeri e riciclabili sta guadagnando terreno negli stabilimenti di produzione di cerchioni con sede nell'UE. L'aumento delle iniziative dell'Industria 5.0 e le normative sulla sostenibilità guidate dall'UE sono destinate a promuovere le vendite di cerchioni per auto. Inoltre, il Green Deal europeo sta spingendo le case automobilistiche a integrare cerchi in lega e forgiati avanzati nei veicoli elettrici e ibridi. Nel complesso, l'UE rappresenta un mercato degno di investimenti per i produttori di cerchioni per auto.

In Germania , una solida base produttiva automobilistica e l'attuazione strategica di politiche digitali sono destinate a trainare significativamente le vendite di cerchi. La tendenza alla produzione intelligente, unita al sostegno governativo, accelererà probabilmente la domanda di cerchi avanzati nei prossimi anni. Inoltre, la spinta verso una produzione a zero emissioni di CO₂ sta promuovendo la domanda di cerchi in lega e forgiati, in particolare per le piattaforme dei veicoli elettrici. Nel complesso, si prevede che la transizione digitale avrà un forte impatto sul mercato dei cerchi per autoveicoli.

La Francia è uno dei maggiori produttori di automobili, con marchi come Renault, Peugeot e Citroën. La forte industria automobilistica francese genera una crescente domanda di cerchi di alta qualità nel paese, in particolare cerchi in lega. Poiché le case automobilistiche francesi continueranno a produrre volumi significativi di autovetture, veicoli commerciali e veicoli elettrici (EV) nei prossimi anni, la crescente domanda di cerchi resistenti, leggeri e ad alte prestazioni contribuirà ad alimentare la crescita del mercato. La Francia è anche uno dei principali esportatori di componenti per automobili in Europa, compresi i cerchi.

Principali attori del mercato dei cerchi per auto:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale dei cerchioni per auto è piuttosto concentrato, con i principali attori che detengono una quota significativa. Queste aziende stanno investendo in tecnologie all'avanguardia per migliorare la loro offerta di prodotti. Le collaborazioni con i produttori di materie prime sono destinate a semplificare le catene di approvvigionamento. Si prevede inoltre che implementeranno il 5G per rendere la loro produzione più fluida ed efficiente. Inoltre, le partnership strategiche con altri attori sono destinate ad aumentare la loro portata di mercato. Alcuni dei principali attori stanno entrando nei mercati emergenti per espandere le loro attività e ottenere profitti redditizi da opportunità inesplorate.

Nome dell'azienda | Paese di origine | Quota di fatturato 2024 |

Ruote Maxion | U.S.A. | 12,5% |

Superior Industries International | U.S.A. | 10,7% |

Enkei Corporation | Giappone | 9,9% |

Gruppo Ronal | Svizzera | 9,5% |

Borbet GmbH | Germania | 8,0% |

CITIC Dicastal Co., Ltd. | Cina | xx% |

BBS Kraftfahrzeugtechnik AG | Germania | xx% |

Topy Industries, Ltd. | Giappone | xx% |

Momo Srl | Italia | xx% |

Steel Strips Wheels Ltd. | India | xx% |

SMW Engineering Sdn. Bhd. | Malaysia | xx% |

Ruote ROH | Australia | xx% |

YHI International Ltd. | Singapore | xx% |

Mangels Industrial SA | Brasile | xx% |

Kosei Aluminum Co., Ltd. | Giappone | xx% |

Ruote Maxion | U.S.A. | xx% |

Superior Industries International | U.S.A. | xx% |

Enkei Corporation | Giappone | xx% |

Gruppo Ronal | Svizzera | xx% |

Borbet GmbH | Germania | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nell'aprile 2025, Continental AG intende trasformare la sua controllata ContiTech, specializzata in gomma e plastica, in una società separata. I principali fornitori tedeschi Continental, Bosch e ZF stanno attraversando una drastica riorganizzazione, mentre il settore automobilistico è alle prese con il calo della produzione, i prezzi elevati e un'imminente guerra commerciale che avrebbe ripercussioni sulle esportazioni verso gli Stati Uniti.

- Nel maggio 2025, DYMAG Technologies Limited ha stretto una partnership strategica con Advanced International Multitech Co., Ltd. (AIM). L'obiettivo di questa collaborazione è accelerare lo sviluppo e la produzione di tecnologie per ruote ibride in composito e carbonio per automobili e biciclette. L'obiettivo è quello di alzare il livello di leggerezza e resistenza delle ruote, unendo le proprie conoscenze.

- Report ID: 4522

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Cerchioni per auto Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto