Prospettive del mercato delle ruote per autoveicoli:

Il mercato delle ruote per autoveicoli ha superato i 42,44 miliardi di dollari nel 2025 e si prevede che supererà i 76,72 miliardi di dollari entro il 2035, con una crescita di oltre il 6,1% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore delle ruote per autoveicoli è stimata in 44,77 miliardi di dollari.

Nel corso degli anni, il mercato dei cerchi per auto è cresciuto grazie alla domanda di cerchi in lega, alla crescente produzione di veicoli elettrici e alla crescente attenzione al risparmio di carburante. La trasformazione in corso nell'industria automobilistica globale fa ben sperare per il futuro, con ulteriori innovazioni e progressi nei materiali utilizzati. I nanocompositi polimerici, resistenti e leggeri, vengono sempre più utilizzati per l'efficienza dei consumi. La fibra di carbonio, tra cui Epoxy Carbon UD 395 GPa Prepreg ed Epoxy Carbon UD 230 GPa Prepreg, rappresenta un'ottima scelta per la progettazione di cerchi per auto. Offrono risultati migliori rispetto alle controparti in lega di alluminio.

Chiave Ruota per auto Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

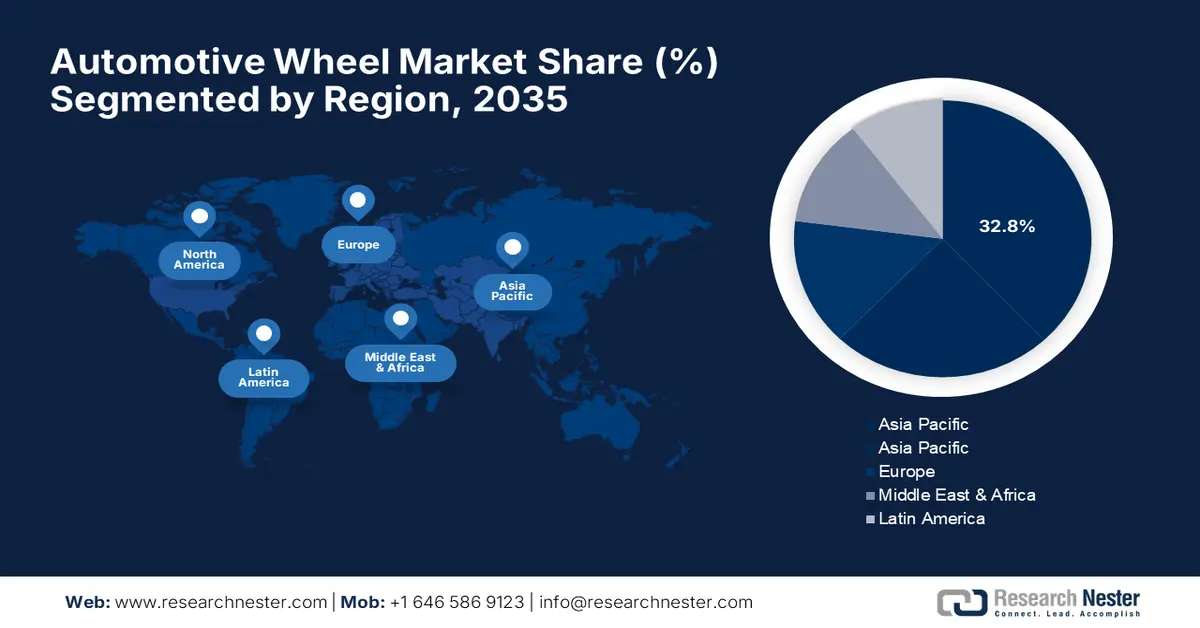

- Si prevede che il mercato delle ruote per auto nell'area Asia-Pacifico raggiungerà una quota del 32,80% entro il 2035, trainato dai principali hub automobilistici, dalle politiche di promozione governative e dalla crescente domanda di veicoli leggeri.

- Il mercato nordamericano registrerà la crescita più rapida durante il periodo di previsione, trainato dalla solidità dell'industria automobilistica, dalle iniziative governative e dalla domanda di tecnologie avanzate per le ruote.

Approfondimenti sul segmento:

- Si prevede che il segmento dell'alluminio nel mercato delle ruote per auto raggiungerà una quota del 56,50% entro il 2035, trainato dal crescente utilizzo di leghe di alluminio per le loro proprietà di resistenza e leggerezza.

- Si prevede che il segmento dei veicoli passeggeri nel mercato delle ruote per auto crescerà rapidamente entro il 2035, grazie alla crescente domanda di veicoli passeggeri efficienti nei consumi e ad alte prestazioni.

Principali trend di crescita:

- I governi plasmeranno l'adozione tecnologica nell'intero settore automobilistico

- Progressi nell'espansione dei materiali e della produzione

Principali sfide:

- Forte concorrenza di mercato

Attori principali: Aluminum Wheel Co. Ltd, Superior Industries International Inc., Foshan Nanhai Zhongnan, Ronal Group, BBS GmbH.

Globale Ruota per auto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 42,44 miliardi di USD

- Dimensioni del mercato nel 2026: 44,77 miliardi di USD

- Dimensioni previste del mercato: 76,72 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 32,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle ruote per autoveicoli:

Fattori di crescita

- I governi devono plasmare l'adozione tecnologica nell'intero settore automobilistico: i progressi tecnologici nei veicoli a guida autonoma, nei componenti automobilistici, nei veicoli elettrici, nella connettività dei veicoli e nell'infotainment a bordo sono profondamente influenzati dalla misura in cui i governi regolamentano la catena del valore, compresi sussidi o altri incentivi. Nel segmento delle auto a guida autonoma, gli OEM hanno anche accelerato notevolmente lo sviluppo di tecnologie di sicurezza come i motori integrati nelle ruote, i sistemi di chiamata di emergenza e i sistemi anticollisione. Una delle principali incognite tra queste opportunità è rappresentata dal contesto normativo.

Negli Stati Uniti, ad esempio, il Dipartimento dei Trasporti (DOT), in collaborazione con la National Highway Traffic Safety Administration (NHTSA), sta lavorando per standardizzare i dispositivi anticollisione tra veicoli nelle nuove automobili. Analogamente alla tecnologia OnStar di GM, è probabile che un sistema di chiamata di emergenza eCall diventi obbligatorio negli Stati Uniti e nell'UE. A livello federale, le case automobilistiche e i ricambi auto sono regolamentati da due agenzie chiave: l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) e la NHTSA. Quest'ultima supervisiona la conformità alla sicurezza dei veicoli, mentre la prima regola le emissioni. Le giurisdizioni locali e statali sono autorizzate a emanare le proprie normative di sicurezza, a condizione che non siano in conflitto con gli standard federali.

Il California Air Resources Board (CARB) autorizza gli standard sulle emissioni dei veicoli, che altri stati degli Stati Uniti possono poi adottare. La NHTSA applica gli standard federali sulla sicurezza dei veicoli a motore (FMVSS) per stabilire i requisiti di sicurezza per i nuovi componenti e componenti automobilistici. Questi riguardano elementi come ruote, cerchioni, pneumatici, tubi dei freni, illuminazione e vetri. In particolare, nel 2021, oltre 1,5 milioni di veicoli non hanno potuto essere prodotti a causa di un effetto diretto della carenza globale di chip semiconduttori. Gli OEM, senza dubbio, devono massimizzare la produzione di chip per soddisfare la domanda di nuovi veicoli, nel rispetto delle normative governative. Per mitigare questa crisi, nell'agosto 2022, il governo degli Stati Uniti ha varato il CHIPS and Science Act, che ha stanziato 52,7 miliardi di dollari per i produttori di chip, contribuendo così a incrementare la produzione automobilistica nazionale.

La proposta di valore è elevata per i veicoli elettrici con costi operativi inferiori: l'elettricità tende a essere più economica della benzina. La crescita esponenziale delle vendite di veicoli elettrici sta, a sua volta, influenzando la domanda di ruote leggere, tecnologie avanzate e design che migliorino l'aerodinamica delle ruote offerte oggi sul mercato. I produttori di ruote, pertanto, investono in ricerca e sviluppo per innovare nuovi prodotti e tecnologie in grado di soddisfare le esigenze del mercato emergente di ruote in alluminio forgiato e fibra di carbonio.

Ad esempio, BMW ha reinventato la ruota con i cerchi aerodinamici della BMW iX3. Un design innovativo che garantisce un peso inferiore rispetto ai cerchi aerodinamici standard e un risparmio di carburante. - Progressi nei materiali e nell'espansione della produzione: l'evoluzione dei materiali e dei processi produttivi ha trasformato il panorama delle ruote per autoveicoli, consentendo di realizzare cerchi ad alte prestazioni leggeri ma resistenti. I nuovi sviluppi di materiali di alta qualità, come l'alluminio forgiato, la fibra di carbonio e il titanio, tra gli altri, hanno spinto i nuovi produttori di ruote a realizzare cerchi con un migliore rapporto resistenza/peso, resistenza alla corrosione e durata.

A gennaio 2024, Carbon Revolution ha annunciato che la sua produzione di cerchi in fibra di carbonio è triplicata nel quarto trimestre dell'anno fiscale 2023 e ha aumentato la sua capacità produttiva e la capacità produttiva delle mega-linee per soddisfare i suoi crescenti clienti OEM, tra cui Ford, JLR, General Motors, Ferrari e Renault. La produzione per il primo e il secondo trimestre dell'anno fiscale conclusosi a giugno 2024 è stata equivalente alla produzione totale collettiva del 2023, con un arretrato raddoppiato a 730 milioni di dollari da ottobre 2022. L'azienda prevede di espandere la sua presenza regionale in Nord America, Messico e Australia per soddisfare la sua base di consumatori globale.

Inoltre, processi di produzione avanzati come la stampa 3D, la fusione e la forgiatura hanno permesso la produzione di cerchi dal design complesso con una precisione senza pari. Materiali avanzati, combinati con tecnologie di produzione, hanno permesso lo sviluppo di design innovativi per cerchi, come cerchi aerodinamici, ruote a turbina e cerchi ventilati. Ad esempio, i produttori si sono rivolti a materiali più leggeri come alluminio, fibra di carbonio e materiali compositi per ridurre il peso complessivo del veicolo e migliorare l'efficienza nei consumi e le prestazioni. - Crescente adozione di funzionalità avanzate: la crescente consapevolezza tra i consumatori delle funzionalità di sicurezza avanzate sta guidando la crescita del mercato dei cerchi per auto. Le persone si stanno orientando sempre di più verso veicoli di alto valore dotati di funzionalità avanzate come sistemi di frenata antibloccaggio, controllo elettronico della stabilità e sistemi di avviso di abbandono della corsia. Queste funzionalità richiedono cerchi ad alte prestazioni, aumentando quindi la domanda di cerchi resistenti, reattivi e stabili. Inoltre, la frenata di emergenza autonoma e il cruise control adattivo stimoleranno la domanda di cerchi più precisi e costanti, stimolando quindi la domanda di tecnologie per cerchi in alluminio forgiato e fibra di carbonio. Inoltre, con funzionalità di sicurezza sempre più avanzate, aumenta la domanda di cerchi aerodinamici più performanti che migliorino la stabilità e la reattività di un veicolo.

Sfide

- Volatilità dei prezzi delle materie prime: la volatilità delle materie prime pone sfide significative al settore; gli aumenti dei prezzi di componenti vitali nella produzione di cerchi come acciaio, alluminio, titanio e ferro possono influire sulla redditività dei produttori. Le fluttuazioni dei prezzi sono determinate da diversi fattori, come interruzioni nella domanda e nell'offerta, normative commerciali e inflazione, che si sommano a elevati costi di produzione e condizioni economiche instabili. Pertanto, ostacolano la crescita del mercato dei cerchi per autoveicoli e costringono i produttori ad affrontare le sfide di una forte concorrenza e di un aumento dei costi di produzione.

- Forte concorrenza di mercato: la concorrenza nel mercato delle ruote per autoveicoli sta diventando sempre più intensa, con molti operatori affermati e nuovi entranti, rendendo molto complesso per i produttori raggiungere una posizione di mercato stabile. È emerso un ambiente altamente competitivo con molteplici fornitori e produttori a basso costo, costringendo le aziende a innovare costantemente e differenziare i propri prodotti per resistere alla concorrenza. Attori chiave come Enkei, Accuride e BORBET sono riusciti a creare valore di marca e fidelizzazione dei clienti, il che potrebbe rivelarsi una sfida per i nuovi entranti.

Dimensioni e previsioni del mercato delle ruote per autoveicoli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

42,44 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

76,72 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle ruote per autoveicoli:

Analisi del segmento dei materiali

Entro il 2035, il segmento dell'alluminio rappresenterà il 56,5% della quota di mercato dei cerchi per auto. La crescente domanda di cerchi in alluminio è attribuibile al crescente utilizzo delle leghe di alluminio nell'industria automobilistica, grazie ai suoi vantaggi. Inoltre, i cerchi in alluminio offrono un'eccezionale combinazione di robustezza, resistenza e leggerezza, che li rende preferibili per i produttori impegnati a migliorare l'efficienza nei consumi, la maneggevolezza e le prestazioni complessive. I principali attori del settore, tra cui aziende come Accuride e BORBET, offrono prodotti con design diversificati per soddisfare le esigenze dei clienti.

Tuttavia, è probabile che la domanda di cerchi in alluminio rimanga forte, favorita da un aumento dell'efficienza nei consumi dovuto a veicoli più leggeri, da prestazioni migliorate rese possibili da materiali resistenti e leggeri e dalla resistenza alla corrosione. Ad esempio, a settembre 2023, Uno Minda ha lanciato in India una nuova gamma di cerchi in lega con Kosei Aluminium per migliorare l'efficacia dell'esperienza di guida.

Analisi del segmento del tipo di veicolo

Si prevede che il segmento dei veicoli passeggeri nel mercato delle ruote per autoveicoli registrerà un rapido CAGR dei ricavi durante il periodo di previsione, grazie alla crescente domanda di veicoli efficienti nei consumi e ad alte prestazioni nel settore delle ruote per autoveicoli. Le funzioni chiave delle ruote nei veicoli passeggeri sono quelle di garantire un equilibrio tra comfort, maneggevolezza e durata tra le diverse tipologie di veicoli, alimentando così l'interesse per le tecnologie avanzate delle ruote. È probabile che il segmento continui a crescere grazie alla crescente domanda di veicoli premium e di lusso, insieme alla crescente trazione dei veicoli elettrici e ibridi.

I principali attori del settore rispondono alle diverse esigenze dei produttori di veicoli per il trasporto di passeggeri offrendo una vasta gamma di prodotti per ruote in grado di soddisfare rigorosi requisiti di sicurezza, prestazioni ed estetica. L'attenzione rimane rivolta all'innovazione e alla qualità, pertanto il segmento dei veicoli per il trasporto di passeggeri continuerà a essere il principale fattore trainante per l'industria delle ruote per autoveicoli, seguito dai veicoli commerciali, data la domanda di caratteristiche distintive per i veicoli pesanti.

Analisi del segmento di utenti finali

Il segmento OEM (Original Equipment Manufacturer) nel mercato delle ruote per autoveicoli è destinato a registrare una crescita significativa, in quanto sono i principali utilizzatori finali di ruote per autoveicoli, acquistandole direttamente dai fornitori per le nuove installazioni sui veicoli. Gli OEM mantengono un controllo di qualità per garantire che le ruote soddisfino gli standard di sicurezza, prestazioni ed estetica. Producono in grandi quantità e si approvvigionano direttamente, fattori che contribuiscono alla loro enorme quota di mercato, dominando così il settore delle ruote per autoveicoli.

La nostra analisi approfondita del mercato delle ruote per autoveicoli include i seguenti segmenti:

Materiale |

|

Tipo di veicolo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle ruote per autoveicoli:

Approfondimenti sul mercato Asia-Pacifico

È probabile che l'industria dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 32,8%, entro il 2035, spinta dai principali hub automobilistici, dalle politiche promozionali favorevoli del governo e dalla crescente domanda da parte dei consumatori di veicoli leggeri avanzati con caratteristiche distintive e prestazioni elevate. La produzione su larga scala, i bassi costi di manodopera e gli accordi commerciali strategici all'interno della regione rendono più attraente per i produttori di ruote investire ed espandere la propria attività. Inoltre, la domanda di veicoli elettrici e ibridi sta guadagnando slancio nella regione, aprendo quindi nuove strade per i fornitori di ruote. Pertanto, si prevede che l'Asia-Pacifico dominerà il mercato delle ruote per autoveicoli nel corso degli anni.

L'India occupa una posizione di rilievo nel mercato delle ruote per autoveicoli grazie alla presenza di un'industria automobilistica in rapida crescita, a una politica governativa strategica che facilita gli investimenti diretti esteri, stimolando la crescita del settore automobilistico, e alla crescente domanda da parte dei consumatori. I produttori di ruote si impegnano ad ampliare la propria clientela sia sul mercato interno che sui mercati di esportazione. Pertanto, si prevede un'impennata nel settore della produzione di ruote nei prossimi anni.

Approfondimenti sul mercato nordamericano

Il Nord America si conferma la regione in più rapida crescita grazie alla solidità dell'industria automobilistica, alla forte implementazione di iniziative da parte delle amministrazioni locali e alla crescente domanda da parte dei consumatori di tecnologie avanzate per le ruote. Inoltre, l'impennata della domanda di veicoli elettrici e ibridi in Nord America ha creato nuove opportunità per i fornitori di ruote, promuovendo l'innovazione e la crescita nella regione.

La crescita regionale può essere attribuita anche ai principali centri automobilistici di Detroit, negli Stati Uniti , che trainano investimenti significativi da parte dei produttori di ruote. Solide capacità produttive e accordi commerciali strategici, uniti alla crescente domanda dei consumatori in tutto il continente, contribuiranno alla significativa crescita del mercato globale delle ruote per auto in Nord America durante il periodo di previsione.

Attori del mercato delle ruote per autoveicoli:

- Ruota Euromax

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Prime Wheel Corporation

- Rivoluzione del carbonio

- Aluminum Wheel Co. Ltd

- Superior Industries International Inc.

- Foshan Nanhai Zhongnan

- Gruppo Ronal

- BBS GmbH

- Center Motor Wheel of America Inc.

Si prevede che l'espansione del mercato delle ruote per autoveicoli raggiungerà una quota di mercato redditizia durante il periodo di previsione. Il contesto competitivo è dovuto all'enorme domanda di veicoli leggeri ed efficienti con caratteristiche competitive. Sempre più aziende stanno entrando in questo settore grazie alle potenziali opportunità di crescita. Nel periodo di previsione, il mercato osserverà l'emergere di concorrenti e una crescente domanda di ruote per autoveicoli in tutto il mondo.

Sviluppi recenti

- Nel settembre 2024, JSW MG ha rivelato che la lega della prossima Windsor EV avrà cerchi in lega da 18 pollici con design a taglio diamantato.

- Nel gennaio 2024, Accuride Corporation ha annunciato che i numeri di parte dei cerchi in acciaio Accuride 51408, 51487 e 51637 sono stati testati e approvati per un nuovo tasso di gonfiaggio dei pneumatici aumentato a 125 psi, che amplierà la gamma di pneumatici disponibili per le flotte di autotrasporti, consentendo loro di bilanciare costi, disponibilità ed efficienza secondo necessità.

- Report ID: 6439

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Ruota per auto Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.