Prospettive di mercato dei trattori da traino automatizzati:

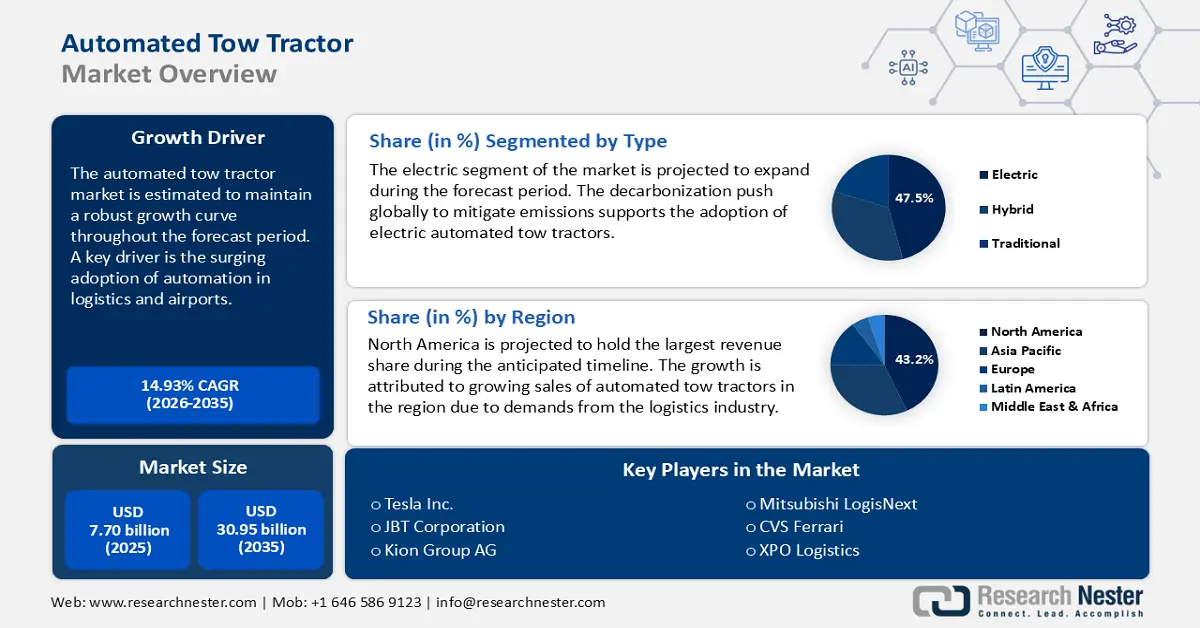

Il mercato dei trattori da traino automatizzati è stato stimato a 7,70 miliardi di dollari nel 2025 e si prevede che raggiungerà i 30,95 miliardi di dollari entro la fine del 2035, con un CAGR del 14,93% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei trattori da traino automatizzati è stimato a 8,83 miliardi di dollari.

Un fattore chiave che guida la crescita del settore è l'aumento dell'adozione di tecnologie di automazione negli aeroporti e nella logistica osservato nell'ultimo decennio. L'analisi di mercato prevede che queste tendenze continueranno per tutto il periodo di previsione. Ad esempio, nel 2022, la FAA ha pubblicato un Piano di Ricerca e Sviluppo Tecnologico Aeroportuale, che sottolinea l'importanza dell'automazione nelle operazioni aeroportuali. Inoltre, con la crescente privatizzazione degli aeroporti nelle economie emergenti, si prevede che si presenteranno maggiori opportunità per l'adozione di sistemi di traino automatizzati per ridurre i tempi di turnaround, contribuendo al contempo alla riduzione dei costi di manodopera. Inoltre, i progressi in tecnologie come l'intelligenza artificiale, l'apprendimento automatico e la visione artificiale consentono alle nuove generazioni di trattori da traino di navigare autonomamente in ambienti complessi e di eludere gli ostacoli, adattandosi alle condizioni operative in continua evoluzione dell'ambiente.

La catena di fornitura di un mercato ne costituisce la spina dorsale e la curva di crescita dipende intrinsecamente dalla sua efficienza. La catena di fornitura del mercato è associata a una pletora di fasi, che vanno dall'approvvigionamento delle materie prime, alla produzione, all'assemblaggio e infine alla distribuzione. Elementi essenziali della catena di fornitura sono le trasmissioni elettriche, i sensori, il software di automazione, i telai, ecc., che provengono da fornitori specializzati. Inoltre, la catena del valore dipende dal flusso regolare del commercio globale, sia per i prodotti finiti che per le materie prime. Allo stesso tempo, si prevede che i mercati regionali che sono riusciti a ridurre la dipendenza dalle importazioni si affermeranno come una delle principali destinazioni di investimento nel prossimo futuro.

Mercato dei trattori da traino automatizzati: fattori di crescita e sfide

Fattori di crescita

- Progressi tecnologici nell'automazione e nell'elettrificazione: le tendenze in corso che hanno avuto un impatto sui veicoli automatizzati in senso lato includono una crescente attenzione ai veicoli elettrici (EV) e all'automazione della guida. Con il miglioramento dell'accettazione dei veicoli automatizzati da parte dei consumatori negli ultimi 5 anni, i produttori sono incentivati ad aumentare la produzione di trattori da traino automatizzati. Gli stakeholder del mercato analizzano spesso il successo delle aziende chiave del settore. All'interno del mercato, il Gruppo KION e Toyota si sono affermati come leader nell'integrazione di propulsori elettrici nei modelli di carri attrezzi, con conseguente maggiore efficienza nei consumi. Inoltre, l'interesse dei consumatori indica un maggiore interesse per il risparmio di carburante e queste aziende sono pronte a sfruttare le opportunità offrendo trattori da traino elettrici automatizzati.

- Spinta normativa verso la sostenibilità: l'attuale decennio ha sollevato interrogativi sulla sostenibilità, sullo sfondo degli ambiziosi obiettivi di zero emissioni di carbonio da parte di diverse economie. Un aspetto chiave dell'intera discussione ruota attorno a una rigorosa regolamentazione ambientale, che include ambiziosi obiettivi di riduzione delle emissioni di carbonio. La convergenza di queste tendenze ha influenzato la richiesta di soluzioni di mobilità ecocompatibili ed efficienti dal punto di vista energetico. I segmenti dei trattori da traino automatizzati sono stati in grado di rispondere a queste esigenze, influenzando la traiettoria di crescita positiva del mercato. I potenziali nuovi operatori del mercato guardano alle regioni del Nord America, dell'Europa e dell'APAC, che sono all'avanguardia in una spinta normativa costante. Inoltre, la spinta normativa verso soluzioni sostenibili non è di per sé redditizia per i produttori, ma richiede indicatori di mercato di redditività.

- Crescente domanda di automazione dei magazzini: un fattore emergente che facilita l'espansione del mercato dei trattori da traino automatizzati è la domanda di soluzioni di mobilità automatizzata per camion nei magazzini intelligenti. Dopo la pandemia di COVID-19, il settore dell'e-commerce ha registrato una crescita sostanziale e, per supportare la continua espansione, la domanda di centri di distribuzione intelligenti è ai massimi storici. I carri attrezzi risolvono criticità nei magazzini intelligenti, come la carenza di manodopera o i problemi di sicurezza sul lavoro. Amazon è stata un attore leader nella creazione di magazzini automatizzati. Ad esempio, Amazon ha investito molto nell'automazione del proprio magazzino attraverso l'integrazione di trattori da traino automatizzati nelle operazioni logistiche.

Quota di mercato dei veicoli elettrici (EV) per paese/regione nel 2024

Paese/Regione | Quota di nuove auto elettriche vendute (%) |

Norvegia | 92% |

Svezia | 58% |

Cina | 48% |

Regno Unito | 28% |

Mondo (media globale) | 22% |

Unione Europea (27) | 21% |

Germania | 19% |

Stati Uniti | 10% |

India | 2,1% |

Fonte: Agenzia Internazionale per l'Energia - Global EV Outlook 2025

Immatricolazioni trimestrali di trattori agricoli in Europa (2016-2024)

Anno | Osservazioni chiave (tendenze trimestrali delle registrazioni) | Tendenza della media mobile |

2016 | Le registrazioni sono state circa 35.000-42.000 | Stabile intorno a ~38.000-40.000 |

2017 | Oscillato; è stato osservato un calo al di sotto dei 35.000 | Lieve calo |

2018 | Forte impennata sopra i 55.000 in un trimestre | Breve picco nella media mobile |

2019 | Variazione moderata; rimasta per lo più tra 32.000 e 42.000 | Recupero stabile e lieve |

2020 | Calo più basso a metà anno (~30.000), leggera ripresa a fine anno | Inizia l'aumento graduale |

2021 | Forte crescita, soprattutto nel terzo e quarto trimestre (~45.000+) | Tendenza al rialzo evidente |

2022 | Anno di punta; cifre trimestrali costantemente superiori a 45.000 (alcune vicine a 50.000) | Picchi della media mobile |

2023 | Lieve calo, ancora forte (intervallo ~38.000-45.000) | Inizia la tendenza al ribasso |

2024 | Chiara tendenza al ribasso; alcuni trimestri scendono vicino a 30.000 | La media mobile continua a scendere |

Fonte: Systematics International, formattato da CEMA

Sfide

- Limitazioni normative: l'ingresso nel mercato è irto di sfide. Tali sfide sono aggravate da rigorosi requisiti di conformità, che hanno un impatto sui produttori. Inoltre, i requisiti normativi sono anche legati alla facilità di fare impresa in una determinata regione. Ad esempio, se la facilità di fare impresa in una regione è bassa, è probabile che quel mercato sia irto di colli di bottiglia burocratici che incidono sull'ingresso. Si raccomanda agli operatori di mercato di perfezionare attentamente la propria strategia GTM per ciascun mercato, al fine di mitigare l'impatto delle sfide normative.

- Barriere all'accesso al mercato: esistono molteplici barriere all'accesso al mercato, che vanno dalla palese dipendenza da un unico fornitore alle tariffe doganali, fino alle limitazioni infrastrutturali. Queste barriere ostacolano la curva di crescita di un settore. I nuovi entranti sono particolarmente vulnerabili a queste barriere, mentre anche gli operatori consolidati incontrano difficoltà nell'introdurre i propri prodotti in un nuovo mercato. Questi impedimenti all'ingresso nel mercato possono sia ritardare il processo di commercializzazione che aumentare i costi di ingresso. I nuovi entranti nel mercato sopportano gli oneri in modo sproporzionato perché potrebbero non disporre del capitale politico, delle reti di distribuzione o di un cuscinetto finanziario che mitiga lo stress di normative onerose e tariffe elevate.

Dimensioni e previsioni del mercato dei trattori da traino automatizzati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,93% |

|

Dimensione del mercato dell'anno base (2025) |

7,70 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

30,95 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei trattori da traino automatizzati:

Analisi del segmento di tipo

Il segmento elettrico è destinato a registrare una quota di fatturato dominante del 47,5% per tutto il periodo di previsione. La redditività del segmento è attribuita alla spinta costante dei governi di tutto il mondo verso la decarbonizzazione, al fine di raggiungere gli ambiziosi obiettivi di zero emissioni nette entro il 2050. Inoltre, i veicoli elettrici presentano costi di manutenzione relativamente inferiori rispetto ai modelli tradizionali, il che li rende un'aggiunta redditizia per i settori che puntano al risparmio a lungo termine. Con diverse economie che investono nel miglioramento delle proprie infrastrutture di ricarica e nella graduale eliminazione dei veicoli a combustione interna, si prevede che le opportunità di promuovere i trattori elettrici automatizzati saranno numerose entro la fine di questo decennio. Di seguito vengono brevemente analizzate due importanti iniziative destinate a influenzare la crescita del segmento.

Analisi del segmento di utenti finali

Si stima che il segmento della logistica rappresenterà una quota di fatturato del 36,4% entro la fine del 2035. Due fattori principali a sostegno dell'espansione del segmento sono il boom quantificabile dell'e-commerce e l'impennata nell'adozione dell'automazione in diversi settori. Secondo l'International Trade Administration, entro il 2027, le vendite globali dell'e-commerce B2C dovrebbero raggiungere i 5,5 trilioni di dollari, con un tasso di crescita annuo composto costante del 14,4%. Per mantenere la redditività, i trattori da traino automatizzati sono essenziali per l'utilizzo nei centri di distribuzione. Inoltre, la crescita del commercio al dettaglio omnicanale sta aggiungendo ulteriore complessità alle catene di approvvigionamento. I trattori da traino automatizzati offrono anche la scalabilità e la flessibilità necessarie per gestire questa complessità, in particolare quando sono dotati di sistemi di gestione del magazzino (WMS) e funzionalità di Internet of Things industriale (IIoT).

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei trattori da traino automatizzati - Analisi regionale

Approfondimenti sul mercato nordamericano

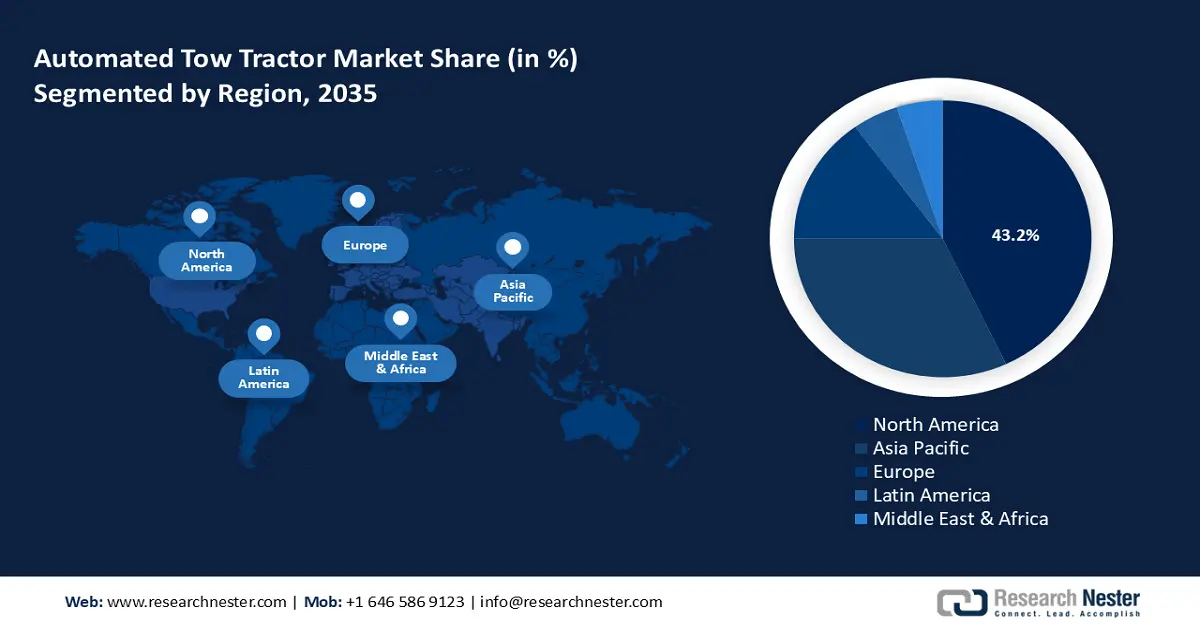

Si prevede che il mercato nordamericano dominerà con una quota di fatturato del 43,2% per tutto il periodo di previsione stimato. Un fattore importante per il predominio del mercato regionale è dovuto a un ecosistema manifatturiero consolidato che guida la domanda. Il mercato è inoltre influenzato dai rapidi progressi tecnologici nella regione, dall'IoT all'integrazione dell'intelligenza artificiale. In Nord America, il settore dell'e-commerce è stato un attore chiave nel promuovere l'adozione di trattori da traino automatizzati. Stati Uniti e Canada rimangono importanti mercati regionali in Nord America, sebbene le recenti tensioni geopolitiche legate ai dazi minaccino di avere un impatto sulla catena di approvvigionamento.

Il mercato statunitense dei trattori da traino automatizzati è destinato a detenere una quota di mercato leader in Nord America. Gli incentivi governativi stanno spingendo per l'eliminazione graduale dei veicoli a combustione interna e per l'elettrificazione completa dei veicoli. Queste tendenze creano opportunità per la proliferazione di trattori da traino automatizzati. Inoltre, le preferenze dei consumatori nel mercato statunitense indicano una crescente domanda di soluzioni elettriche. Di seguito è riportata una breve analisi delle politiche normative di supporto negli Stati Uniti che possono avere un impatto positivo sulla curva di crescita del mercato dei trattori da traino automatizzati:

Si prevede che il mercato canadese dei trattori da traino automatizzati si espanderà rapidamente durante il periodo di previsione. Le aziende che operano nel mercato canadese stanno registrando un aumento significativo nell'adozione di trattori da traino automatizzati in molteplici applicazioni, che vanno dagli aeroporti ai magazzini. La catena di fornitura del settore dei trattori da traino automatizzati in Canada ha recentemente dovuto affrontare alcune sfide legate all'acquisizione di beni o servizi nel primo trimestre del 2023. Per ovviare a ciò, Transport Canada ha istituito il National Supply Chain Office nel dicembre 2023 per garantire che non vi siano colli di bottiglia nell'efficienza logistica, facilitando l'ingresso di nuovi operatori sul mercato.

Approfondimenti sul mercato APAC

Si stima che il mercato dei trattori da traino automatizzati dell'area APAC rappresenterà la seconda maggiore quota di fatturato entro la fine del 2037, con una quota di fatturato prevista del 32,8%. Un aspetto chiave del mercato APAC è l'espansione delle iniziative di industrializzazione in tutta la regione. La Cina rimane un mercato importante nell'area APAC, insieme a Giappone, India, Corea del Sud, Indonesia, Australia e altri. Inoltre, l'obbligo di eliminare gradualmente i veicoli con motore a combustione interna (ICE) crea opportunità redditizie per una maggiore adozione di trattori da traino automatizzati elettrici nella regione. Due fattori emergenti che contribuiscono alla crescita sono la rapida crescita del settore dell'e-commerce e l'aumento della domanda da parte del settore manifatturiero.

Il mercato cinese dei trattori da traino automatizzati è destinato a detenere la quota di fatturato maggiore nell'area APAC. Un aspetto chiave del mercato regionale è la posizione della Cina come leader globale nell'adozione di veicoli elettrici, che si traduce in opportunità nel settore dei trattori da traino automatizzati elettrici. Il vasto settore logistico in Cina, potenziato dalla rapida crescita delle aziende di e-commerce, ha portato alla creazione di grandi magazzini intelligenti e centri di distribuzione. Questi magazzini utilizzano sempre più trattori da traino automatizzati per soddisfare le aspettative di produttività, ridurre la manodopera e migliorare l'efficienza. Inoltre, iniziative governative, come l'iniziativa Made in China 2025, sostengono fortemente l'automazione e la produzione intelligente, che si allineano strettamente all'automazione delle merci e dei trasporti all'interno del settore logistico e dell'ambiente produttivo.

Il mercato dei trattori da traino automatizzati in India è destinato a registrare una crescita sostenuta durante il periodo di previsione. Il mercato indiano è influenzato da un duplice approccio, come la crescente domanda di trattori da traino da parte dei settori aerospaziale e manifatturiero. La domanda è sostenuta da una tendenza più ampia alla meccanizzazione. L'altro fattore include programmi governativi di supporto come la Politica Logistica Nazionale e il Gati Shakti Master Plan. La spinta globale verso la meccanizzazione e l'automazione nei magazzini è in aumento nel panorama manifatturiero e logistico indiano. Mentre le aziende investono in fabbriche intelligenti, rinnovano la loro supply chain e automatizzano, i trattori da traino motorizzati si stanno affermando nel flusso di lavoro intralogistico in settori come l'automotive, l'elettronica, il farmaceutico e l'ingegneria pesante.

Approfondimenti sul mercato europeo

Si prevede che il mercato dei trattori da traino automatizzati in Europa conquisterà una quota significativa del mercato globale per una serie di ragioni interconnesse. L'Europa ha adottato l'Industria 4.0 e alti livelli di automazione, e la logistica intelligente nei magazzini e nelle fabbriche sta aumentando il ruolo dei trattori da traino automatizzati nell'efficienza delle operazioni intralogistiche. L'Europa ha inoltre adottato alcune delle più significative normative ambientali, portando molte organizzazioni a prendere in considerazione i trattori da traino elettrici e ibridi nella revisione delle proprie politiche sulle emissioni per raggiungere obiettivi di sostenibilità. Inoltre, i mercati europei hanno sviluppato infrastrutture, come porti, aeroporti e centri di distribuzione, per facilitare l'implementazione di questi sistemi.

Gli investimenti attenti della Francia nell'automazione dei magazzini e nella produzione intelligente stanno trasformando il Paese in un mercato chiave per la crescita dei trattori da traino automatizzati. In Francia, numerosi hub logistici all'avanguardia, in particolare a Parigi, Lione e Marsiglia e dintorni, si sono impegnati nell'installazione di trattori da traino automatizzati per migliorare le operazioni di magazzino. La Francia è leader nella promozione e nel supporto della sostenibilità e della trasformazione digitale grazie al sostegno governativo ricevuto dopo l'iniziativa "France Relance" in seguito all'inizio della pandemia. Ha quindi potenziato l'implementazione di soluzioni automatizzate elettriche e ibride.

La Germania è riconosciuta come leader europeo nel settore dei trattori da traino automatizzati, un risultato spesso attribuito alla solidità del settore industriale e al rapido cambiamento nelle pratiche della supply chain dovuto all'avvento dell'Industria 4.0. In qualità di produttore leader mondiale nei settori automobilistico e dei macchinari pesanti, le fabbriche tedesche stanno investendo massicciamente nell'automazione dei loro sistemi intralogistici, integrando i trattori da traino automatizzati nei loro sistemi di produzione snella. Grazie al livello di infrastrutture di magazzino e logistiche in Germania, nonché alla tendenza attuale a costi del personale relativamente elevati, le soluzioni di traino automatizzate hanno subito una forte accelerazione. Altri fattori trainanti includono i requisiti normativi in materia di sostenibilità e l'azione nazionale di elettrificazione.

Principali attori del mercato dei trattori da traino automatizzati:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei carri attrezzi automatizzati è destinato a registrare una rapida crescita durante il periodo di previsione. I principali attori del mercato stanno integrando attivamente politiche e iniziative a lungo termine per mantenere un vantaggio competitivo. Una mossa strategica degna di nota è stata intrapresa da Tesla nel 2023, con l'espansione della propria flotta di veicoli automatizzati, che includeva un focus sui trattori da traino elettrici per i centri logistici. Ecco un elenco dei principali attori che operano nel mercato dei trattori da traino automatizzati.

Nome dell'azienda | Sede centrale | Quota di fatturato stimata (%) |

Tesla, Inc. | U.S.A. | 22% |

Movimentazione materiali Hyster-Yale | U.S.A. | 13% |

JBT Corporation | U.S.A. | 12% |

Kion Group AG | Germania | 9% |

Linde Material Handling | Germania | 9% |

Raymond Corporation | U.S.A. | XX |

Mitsubishi Logisnext | Giappone | XX |

CVS Ferrari | Italia | XX |

Carrelli elevatori Baoli | Cina | XX |

Gruppo Hangcha | Cina | XX |

Daimler AG | Germania | XX |

XPO Logistics | U.S.A. | XX |

Hyundai Heavy Industries | Corea del Sud | XX |

Komatsu Ltd. | Giappone | XX |

Toyota Industries | Giappone | XX |

Veicolo industriale Doosan | Corea del Sud | XX |

HANGCHA | Cina | XX |

Di seguito sono riportate le aree coperte da ciascuna azienda che è un attore chiave nel mercato:

Sviluppi recenti

- Nel dicembre 2022, Tesla, Inc. ha presentato la versione di produzione dell'attesissimo Tesla Semi, un autoarticolato commerciale completamente elettrico di classe 8. Un peso lordo del veicolo di 36.700 kg consentirà al Tesla Semi di raggiungere l'autonomia prevista di 800 km con una singola carica (Tesla sostiene che le normative federali consentono ai camion elettrici di superare di 900 kg il limite).

- A marzo 2025, Kion Group ha annunciato una partnership con NVIDIA e Accenture per presentare la sua prima soluzione Omniverse basata sull'intelligenza artificiale al LogiMAT 2025 di Stoccarda, in Germania, dall'11 al 13 marzo, con l'obiettivo di reinventare l'automazione industriale. Questa pietra miliare mostra come le operazioni della supply chain possano essere trasformate da carrelli industriali e gemelli digitali basati sull'intelligenza artificiale, che aumentano l'economicità, l'efficienza e l'agilità.

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trattore di traino automatizzato Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto