Prospettive di mercato dei sistemi automatizzati di blocchi cellulari:

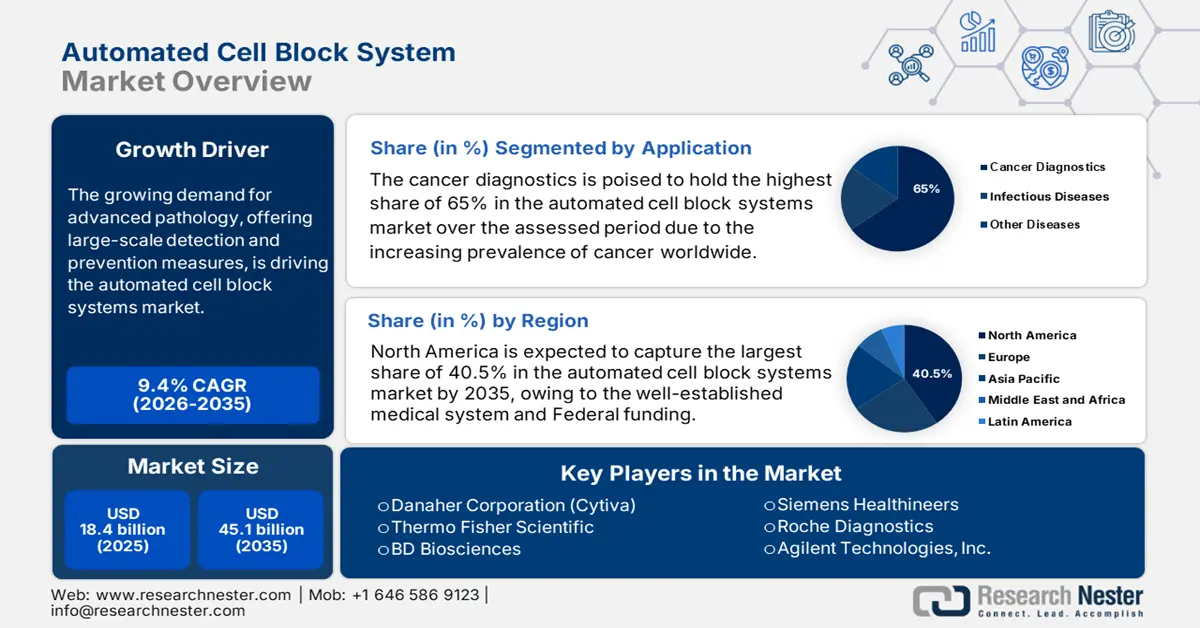

Il mercato dei sistemi automatizzati di blocchi cellulari è stato valutato a 18,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 45,1 miliardi di dollari entro la fine del 2035, con un CAGR del 9,4% nel periodo di previsione 2026-2035. Nel 2026, le dimensioni del settore dei sistemi automatizzati di blocchi cellulari sono stimate a 20,1 miliardi di dollari.

In tutto il mondo si osserva un rapido aumento delle soluzioni diagnostiche avanzate, trainato principalmente dalla crescente prevalenza di malattie croniche, come i tumori. A dimostrazione della continua crescita della popolazione di pazienti, l'OMS ha previsto, nel febbraio 2025, che il volume di decessi per cancro sarebbe stato registrato in 10 milioni in tutto il mondo. D'altra parte, un rapporto del National Cancer Institute (NCI) del maggio 2025 ha confermato questo dato, prevedendo che la popolazione totale affetta da cancro negli Stati Uniti sarebbe di 2.041.910. Questo sta spingendo le autorità sanitarie globali a optare per soluzioni di patologia più efficienti e scalabili per migliorare l'accesso del pubblico a soluzioni diagnostiche avanzate. Inoltre, la crescente domanda di misure di rilevamento e prevenzione su larga scala sta trainando il mercato dei sistemi automatizzati di cella.

Gli investimenti in ricerca, sviluppo e distribuzione (RDD) sono effettuati principalmente dai settori pubblico e privato per migliorare l'accuratezza diagnostica e la produttività di laboratorio. Presso i National Institutes of Health (NIH) degli Stati Uniti, i finanziamenti per la ricerca e lo sviluppo di sistemi diagnostici per il cancro hanno registrato investimenti costanti, favorendo l'innovazione nella preparazione preanalitica dei campioni. Dal punto di vista commerciale, l'importazione e l'esportazione di sistemi automatizzati completi e delle relative forniture sono sostanziali. Le statistiche della Commissione per il Commercio Internazionale degli Stati Uniti indicano un commercio attivo di dispositivi medici con codici di sistema armonizzati, tra cui il 9018 per strumenti e apparecchiature utilizzati nelle scienze mediche. I paesi con una solida base manifatturiera guidano il mercato. I dati OEC 2023 mostrano che il commercio globale di strumenti medici ha raggiunto i 167 miliardi di dollari, evidenziando la crescita del mercato.

Mercato dei sistemi di blocco delle celle automatizzati: fattori di crescita e sfide

Fattori di crescita

- Supporto finanziario e promozionale da parte dei governi: considerando l'aumento della mortalità e della gravità delle malattie correlate, diversi investitori autorizzati stanno stanziando fondi per combattere e prevenire questa diffusione. Ad esempio, il rapporto ADLM di gennaio 2025 afferma che la spesa di Medicare Parte B per i test genetici, che include la diagnostica avanzata per il cancro, è aumentata del 29% nel 2023, raggiungendo circa 1,8 miliardi di dollari. Inoltre, le iniziative avviate dagli organi di governo stanno promuovendo i benefici e l'efficacia della patologia modernizzata, spingendo sia le aziende MedTech sia i pazienti a investire in questa categoria. Ciò, in definitiva, garantisce un graduale ampliamento del flusso di affari in questo settore.

- Incremento della ricerca e dei progressi tecnologici: la solida amplificazione degli investimenti in ricerca e sviluppo da parte di organizzazioni pubbliche e private sta rivoluzionando l'efficacia dei prodotti disponibili sul mercato dei sistemi automatizzati di blocco cellulare. Ad esempio, il rapporto degli Ospedali Universitari del dicembre 2024 afferma che l'NIH finanzia costantemente numerosi progetti e iniziative di ricerca basati sull'intelligenza artificiale in campi biomedici, tra cui cancro e imaging, come un finanziamento di 2,78 milioni di dollari per l'utilizzo dell'intelligenza artificiale nel trattamento del cancro del retto. Finanziamenti simili in progetti di ricerca correlati alle malattie promuovono anche opportunità redditizie per questo settore.

- Aumento dell'incidenza dei casi di cancro: il crescente onere globale del cancro amplia direttamente il bacino di pazienti che necessitano di procedure diagnostiche avanzate. Secondo un articolo pubblicato da NLM nel febbraio 2024, il National Center for Health Statistics ha dichiarato che negli Stati Uniti sono stati registrati quasi 611.720 decessi per cancro. Sebbene i decessi per cancro siano diminuiti dal 2021, c'è sempre una minaccia crescente di incidenza del cancro che influisce sulla crescita del mercato. Questo aumento richiede trattamenti oncologici, misure preventive e soluzioni diagnostiche migliorate.

Flusso commerciale di strumenti medici nel 2023

Paese | Importazione (USD) | Esportazione (USD) |

Germania | 13,1 miliardi | 18,4 miliardi |

NOI | 37,7 miliardi | 34,8 miliardi |

Cina | 10,6 miliardi | 12,3 miliardi |

Giappone | 6,47 miliardi | 7,21 miliardi |

India | 2,47 miliardi | 1,46 miliardi |

Fonte: OEC 2023

Sfide

- Preoccupazioni sulla responsabilità della valutazione basata sui dati: i consumatori sono spesso scettici sull'efficacia e l'affidabilità a lungo termine dei prodotti del mercato dei sistemi automatizzati di celle a blocco per le decisioni mediche critiche. Lo stigma sociale e le rigide normative in materia di sicurezza dei dati sollevano interrogativi sulla responsabilità dei risultati diagnostici tra gli enti pagatori. Ciò potrebbe creare seri problemi per un'ampia adozione in questo settore. Inoltre, la mancanza di prove cliniche sufficienti a stabilire l'efficacia dell'ACBS potrebbe rallentarne l'adozione nelle regioni in via di sviluppo. Crea inoltre esitazione tra gli assicuratori a sovvenzionare queste tecnologie, limitando l'accessibilità per i pazienti e quindi l'espansione del settore.

- Politiche di rimborso limitate: nel 2023, i programmi Medicaid statunitensi hanno stanziato ingenti finanziamenti per le procedure automatizzate di cella di blocco, ostacolandone significativamente l'adozione nelle popolazioni a basso reddito. Questo problema genera una disparità nell'accesso equo alle tecnologie diagnostiche avanzate. Per affrontare questo problema, aziende e gruppi di pressione stanno promuovendo con forza iniziative specifiche a livello statale per espandere la copertura Medicaid, con particolare attenzione alla standardizzazione delle pratiche di rimborso e al miglioramento dell'accesso dei pazienti a procedure diagnostiche innovative in tutti gli stati.

Mercato dei sistemi di blocchi cellulari automatizzati: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,4% |

|

Dimensione del mercato dell'anno base (2025) |

18,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

45,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi automatizzati di blocchi cellulari:

Analisi del segmento applicativo

Il segmento della diagnostica oncologica è destinato a detenere la quota di mercato più elevata, pari al 65%, nel periodo di riferimento. Il cancro è la principale causa di morte e il rapporto NLM di gennaio 2023 indica che a livello globale si registrano circa 19,3 milioni di nuove diagnosi e 10 milioni di decessi. Con l'aumento degli studi clinici che dimostrano l'importanza della diagnosi precoce e dell'intervento nella cura del cancro per ottenere una migliore risposta da parte dei pazienti e ridurre al minimo l'esaurimento finanziario, gli investimenti in questo segmento si stanno intensificando. A questo proposito, nel 2022, uno studio del National Cancer Institute ha evidenziato il contributo dell'ACBS nel migliorare l'accuratezza e la specificità nell'oncologia di precisione.

Analisi del segmento di prodotto

Strumenti e sistemi guidano il mercato e detengono una quota considerevole nel 2035. Il segmento è dominato dagli elevati costi di capitale e dalla trasformazione verso piattaforme integrate e ad alta produttività. Secondo il rapporto CMS dell'agosto 2025, quasi 320.000 laboratori clinici sono certificati ai sensi dei Clinical Laboratory Improvement Amendments negli Stati Uniti, garantendo elevati standard di qualità e accuratezza dei test. Ciò crea un modello di fatturato ricorrente per i produttori attraverso le vendite iniziali di sistemi e contratti di assistenza a lungo termine.

Analisi del segmento di utenti finali

Si prevede che il segmento ospedali e laboratori diagnostici dominerà il mercato dei sistemi automatizzati per la gestione delle celle durante il periodo di previsione. La tendenza mondiale alla modernizzazione delle infrastrutture e dei flussi di lavoro sanitari è un fattore chiave per la leadership del segmento. Inoltre, il volume in continua crescita di ricoveri e registrazioni dei pazienti in queste organizzazioni genera una base di clienti più ampia e maggiori ricavi per questo settore, rendendolo un importante canale di distribuzione per i leader globali. Infine, gli investimenti cumulativi da parte di aziende pubbliche e private negli ospedali per migliorare l'accessibilità garantiscono una redditizia svolta economica e funzionale in questa categoria.

La nostra analisi approfondita del mercato globale dei sistemi di blocchi cellulari automatizzati include i seguenti segmenti:

Segmenti | Sottosegmenti |

Prodotto |

|

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di blocchi cellulari automatizzati

Approfondimenti sul mercato nordamericano

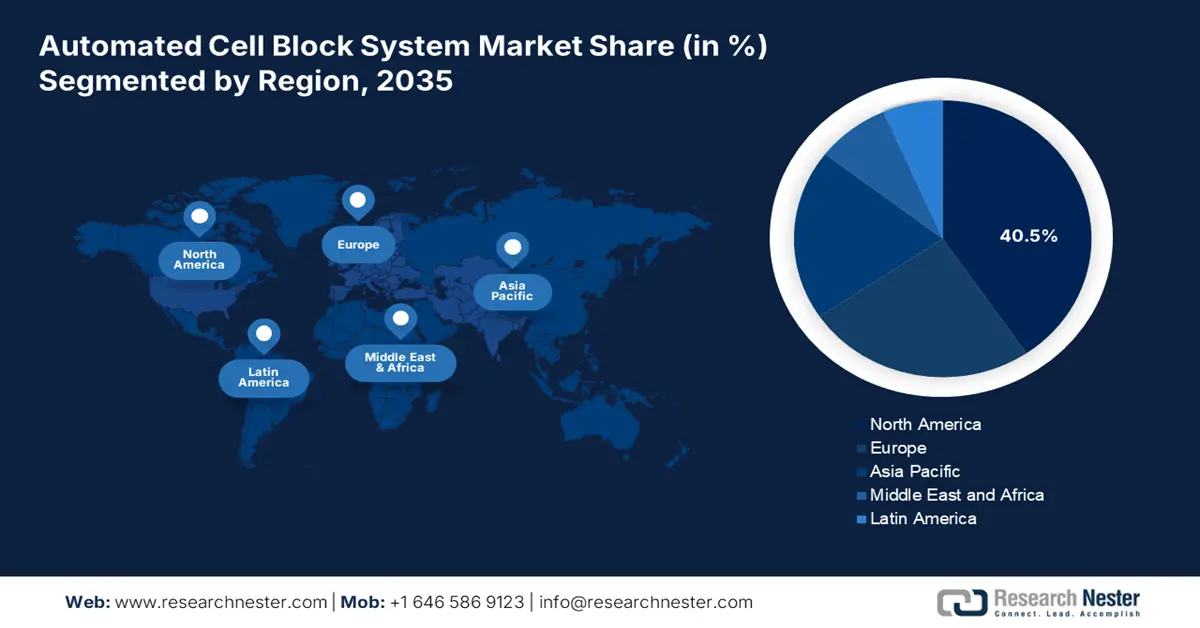

Il Nord America è la regione dominante nel mercato e si prevede che deterrà una quota di mercato del 40,5% entro la fine del 2035. L'elevata prevalenza di tumori nella regione, il sistema sanitario consolidato e i finanziamenti federali sono i principali motori che alimentano il mercato. Nel 2025, quasi 148 dispositivi medici basati sull'intelligenza artificiale hanno ricevuto l'approvazione della FDA, evidenziando la leadership della regione nell'integrazione di tecnologie diagnostiche avanzate nell'assistenza sanitaria per migliorare l'accessibilità, l'accuratezza e l'efficienza sia per i pazienti che per gli operatori sanitari.

L'espansione del mercato statunitense dei sistemi automatizzati di blocchetti cellulari è attribuita in modo significativo alla recente espansione dei territori di rimborso. Il NIH ha assegnato ingenti finanziamenti per il progresso delle tecnologie diagnostiche oncologiche. Secondo il rapporto sul cancro al seno di luglio 2024, l'intelligenza artificiale ha ridotto del 6% i falsi positivi per il cancro al seno negli Stati Uniti. Una tendenza chiave è il passaggio strategico verso un'assistenza basata sul valore, incentivato dalle politiche di rimborso del CMS che favoriscono metodi diagnostici altamente accurati ed efficienti come i blocchetti cellulari automatizzati.

In Canada, il mercato è trainato dagli investimenti federali e provinciali e dall'attenzione rivolta alla cura del cancro. La tendenza principale del mercato è la spinta verso servizi di patologia centralizzati e automatizzati all'interno dei sistemi sanitari pubblici, principalmente in Ontario e nella Columbia Britannica. Secondo il rapporto della Canadian Medical Association del 2025, il bilancio sanitario totale ha raggiunto i 344 miliardi di dollari nel 2023, una parte dei quali è destinata a rafforzare la capacità diagnostica verso l'automazione di laboratorio e i servizi oncologici avanzati.

Approvazioni FDA per dispositivi medici basati sull'intelligenza artificiale

Anno | Numero di approvazioni FDA per dispositivi medici abilitati all'intelligenza artificiale/apprendimento automatico | Autorizzato per i bambini (percentuale relativa al totale delle approvazioni FDA%) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Fonte: NLM, ottobre 2024

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico registrerà il ritmo di crescita più elevato durante il periodo in esame. La regione è composta da una vasta popolazione di pazienti, con paesi emergenti e pochi tra i più alti tassi di mortalità. Ciò sta spingendo i governi a stanziare risorse sufficienti per migliorare la qualità e la scalabilità dell'assistenza sanitaria per le patologie associate. I recenti progressi e l'impennata nell'oncologia di precisione stanno inoltre accelerando il ritmo di progresso della regione. L'APAC ha assunto un ruolo guida negli studi clinici sulla terapia cellulare e detiene la quota maggiore a livello globale nella prima metà del 2022. Secondo l'incontro annuale DIA-CoRE di Singapore del 2023, entro giugno 2022 saranno in corso oltre 2.000 studi clinici e 32 prodotti per la terapia cellulare, tissutale e genica approvati dalla FDA statunitense.

Il Giappone si sta affermando come polo di innovazione per il mercato dei sistemi automatizzati di celle a blocco, con il suo contributo significativo all'affermazione dell'intelligenza artificiale come risorsa cruciale e diffusa nel settore sanitario. Il Paese vanta inoltre un bacino di pazienti in continua espansione, trainato dal rapido invecchiamento e dall'insorgenza di tumori, che sta spingendo il governo a dare priorità a questa categoria. Ad esempio, nel 2024 il Ministero della Salute, del Lavoro e del Welfare (MHLW) ha investito una cifra significativa per migliorare l'efficienza nazionale nella diagnostica e nella patologia oncologica.

La Cina domina la regione Asia-Pacifico grazie ai vasti programmi di screening, alle tecnologie sanitarie avanzate e alla rapida espansione ospedaliera, che garantiscono un'elevata produttività di campioni, favorendo l'adozione di blocchi cellulari automatizzati. Il rapporto NLM di settembre 2024 mostra che il Paese ha ottenuto l'approvazione per 59 dispositivi medici basati sull'intelligenza artificiale, plasmando gradualmente la diagnosi di dispositivi medici e cellule. L'iniziativa governativa per ospedali moderni e reti di patologia favorisce l'approvvigionamento di capitale. Inoltre, i progetti pilota nazionali di screening del cancro e gli aggiornamenti degli ospedali a livello di contea hanno trainato gli investimenti nella diagnostica.

Approfondimenti sul mercato europeo

Il mercato europeo è trainato da un elevato tasso di oncologia, dal forte sostegno governativo alla diagnostica innovativa e da infrastrutture sanitarie avanzate. La standardizzazione della diagnostica oncologica secondo le linee guida dell'UE, la combinazione di patologia digitale e analisi basate sull'intelligenza artificiale e i crescenti investimenti nella medicina di precisione sono alcuni dei principali fattori motivanti. L'articolo del NLM di marzo 2025 mostra che il numero di casi di cancro registrati in Europa era di 4.471.422 nel 2022, evidenziando la domanda del mercato. Inoltre, l'adozione delle più recenti tecnologie diagnostiche nel settore sanitario, come i sistemi automatizzati di celle a blocchi, stimola la collaborazione transfrontaliera.

Il Regno Unito è leader in Europa e si sta espandendo costantemente grazie ai crescenti investimenti del Servizio Sanitario Nazionale (NHS) nelle infrastrutture diagnostiche. L'aumento dei casi di cancro è il principale motore del Paese e, a dicembre 2024, la Biblioteca della Camera dei Comuni ha dichiarato che sono stati diagnosticati quasi 346.217 nuovi casi di cancro. Questo numero crescente di casi stimola l'adozione dell'ACBS per migliorare i flussi di lavoro in ambito patologico. La posizione del Regno Unito sulle tecnologie diagnostiche avanzate è ulteriormente rafforzata dai progetti pilota di automazione sostenuti dal Servizio Sanitario Nazionale (NHS) e dall'integrazione della patologia digitale negli ospedali.

Si prevede che la Germania deterrà la quota di fatturato più elevata nel mercato europeo dei sistemi automatizzati di celle a blocco. Il mercato è alimentato dalla solida base per la produzione di tecnologie mediche, dal robusto sostegno governativo alla sanità digitale e dalla crescente spesa sanitaria. Secondo il Ministero Federale della Salute, la legge tedesca sulla sanità digitale ha dato impulso all'adozione di sistemi diagnostici integrati con intelligenza artificiale per migliorare i risultati fornendo risultati accurati, con finanziamenti per la patologia digitale. Il sistema di laboratorio altamente decentralizzato del Paese, con numerosi grandi ospedali privati e universitari, crea una domanda sostenuta di soluzioni automatizzate ad alta produttività.

Principali attori del mercato dei sistemi automatizzati di blocchi cellulari:

- Thermo Fisher Scientific Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Danaher Corporation (Leica Biosystems)

- Roche Diagnostics

- Sakura Finetek Co., Ltd.

- Agilent Technologies, Inc.

- Becton, Dickinson e Company (BD)

- Siemens Healthineers

- Società Sysmex

- BioMerieux SA

- Laboratori Abbott

- Intelsint Srl

- Medite Medical GmbH

- Milestone Medical

- Società Jokoh Co., Ltd.

- Amos Scientific Pty Ltd

- Trivitron Healthcare

- Tokyo Electron Limited

- A&T Corporation

- Japan Electron Optics Laboratory (JEOL) Ltd.

- Sakura Finetek Japan Co., Ltd. (Società madre)

La presenza di grandi produttori e pionieri del settore MedTech rende il mercato dei sistemi automatizzati per la produzione di blocchi cellulari un prodotto altamente competitivo. Le attività commerciali strategiche dei principali attori del settore ne determinano il progresso e la generazione di fatturato. Nell'attuale contesto, Thermo Fisher Scientific e Merck KGaA si collocano all'avanguardia nel panorama globale grazie alla loro eccezionale capacità produttiva. Questa leadership è ulteriormente rafforzata dall'eccellenza di GE Healthcare e Siemens Healthineers nelle innovazioni integrate con l'intelligenza artificiale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano sul mercato:

Sviluppi recenti

- Nell'agosto 2025, Sartorius Stedim Biotech e Nanotein Technologies si uniscono per promuovere la produzione di terapie cellulari e fornire nuove soluzioni per i mercati della terapia cellulare e genica.

- Nel dicembre 2024, Merck ha acquisito HUB Organoids Holding BV , ampliando il portafoglio di prodotti biologici di nuova generazione. Questa acquisizione mira principalmente a potenziare il portafoglio di colture cellulari con un'azienda pioniera riconosciuta a livello internazionale nello sviluppo di organoidi.

- Report ID: 1099

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sistema automatizzato di blocchi cellulari Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto