Prospettive di mercato dei farmaci aSAH:

Il mercato dei farmaci aSAH ha superato 1,58 miliardi di dollari nel 2025 e si stima che raggiungerà i 3,32 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il mercato dei farmaci aSAH raggiunga i 1,66 miliardi di dollari.

La crescente incidenza dell'emorragia subaracnoidea aneurismatica (SAH) sta diventando un problema di salute globale, spingendo le autorità mediche di tutto il mondo a ricercare terapie efficaci. Secondo il Journal of Neurology Research, negli Stati Uniti si verificano circa sei-dieci casi di emorragia subaracnoidea (SAH) causata dalla rottura di aneurismi cerebrali ogni 100.000 persone all'anno, con un tasso di mortalità stimato del 30-40% tra gli individui colpiti. Secondo il Journal of Neurology Research, negli Stati Uniti si verificano circa sei-dieci casi di emorragia subaracnoidea (SAH) causata dalla rottura di aneurismi cerebrali ogni 100.000 persone all'anno, con un tasso di mortalità stimato del 30-40% tra gli individui colpiti. Inoltre, un notevole progresso nel campo è lo sviluppo di nuove formulazioni di nimodipina, l'attuale standard di cura, tra cui versioni endovenose (EV) come GTx-104 e microsfere a rilascio prolungato progettate per migliorare l'efficacia riducendo al minimo gli effetti avversi come l'ipotensione. Anche i progressi normativi sono stati evidenti, con l'approvazione del clazosentan in Giappone e la concessione di designazioni di farmaco orfano e di autorizzazione accelerata per diverse terapie emergenti negli Stati Uniti e in Europa.

Il mercato sta passando da un focus sulla prevenzione del vasospasmo a obiettivi più ampi di neuroprotezione e recupero funzionale, trainato dall'emergere di nuovi agenti mirati all'infiammazione, al danno cerebrale secondario e all'ischemia cerebrale ritardata. I crescenti investimenti nella medicina personalizzata stanno inoltre consentendo la stratificazione dei pazienti basata sui biomarcatori, migliorando così il processo decisionale terapeutico. Inoltre, si prevede che la crescente prevalenza di aSAH stimolerà ulteriormente la crescita del mercato. Nel complesso, il mercato offre significative opportunità di innovazione e di risposta a esigenze cliniche insoddisfatte che ne definiranno la direzione futura.

Chiave Farmaci aSAH Riepilogo delle Analisi di Mercato:

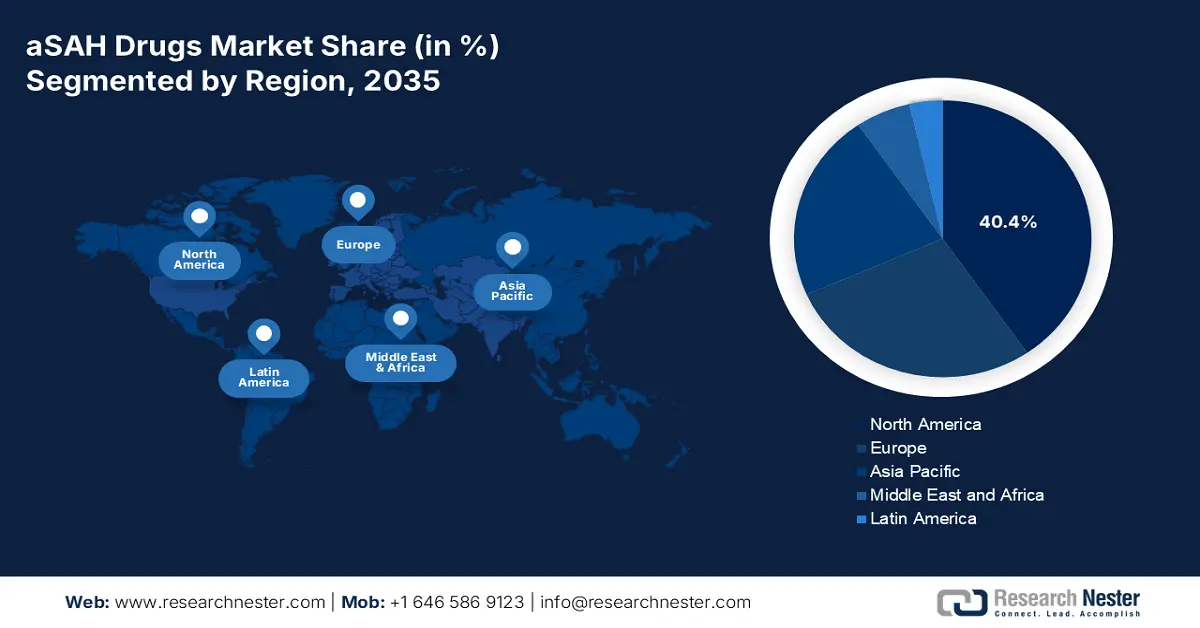

Approfondimenti regionali:

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 40,4% (spinto dall'aumento dell'incidenza degli ictus e dalle infrastrutture sanitarie avanzate).

- Si prevede che la crescita più rapida si registrerà nell'area Asia-Pacifico nel periodo 2026-2035 (dovuta alla crescente prevalenza di malattie cardiovascolari e alla modernizzazione dell'assistenza sanitaria).

Informazioni sui segmenti:

- Si prevede che il segmento ospedaliero rappresenterà una quota del 52,4% entro il 2035 (spinto dalla presenza di reparti specializzati e dalla capacità di erogare nuove terapie).

- Si prevede che il segmento endovenoso raggiungerà una quota del 45,1% entro il 2035 (grazie alla somministrazione rapida e mirata dei farmaci nelle cure d'urgenza).

Principali tendenze di crescita:

- Importanza dell'intervento precoce

- Investimenti e partecipazione continui in R&S

Sfide principali:

- Fisiopatologia complessa e natura multifattoriale dell'aSAH

- Costi elevati e ostacoli normativi:

Attori principali: Johnson & Johnson, Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Merck & Co., AstraZeneca, CSL Limited, Sun Pharmaceutical, Lupin Limited, Hetero Drugs, Yuhan Corporation, Hikma Pharmaceuticals, Cipla Limited, Pharmaniaga Berhad, BioGen, Zuellig Pharma.

Globale Farmaci aSAH Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,58 miliardi di USD

- Dimensioni del mercato nel 2026: 1,66 miliardi di USD

- Dimensione prevista del mercato: 3,32 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Francia, Regno Unito

- Paesi emergenti: Cina, India, Corea del Sud, Brasile, Malesia

Last updated on : 31 October, 2025

Mercato dei farmaci aSAH - Fattori di crescita e sfide

Fattori di crescita

- Importanza dell'intervento precoce: le validazioni cliniche derivanti da vari studi e sperimentazioni hanno gettato solide basi per una più profonda penetrazione del mercato. Queste valutazioni hanno dimostrato il rapporto costo-efficacia e i benefici a lungo termine del trattamento precoce con queste terapie, rafforzando la farmacoterapia come approccio basato sul valore per migliorare i risultati per i pazienti. Inoltre, i risultati promettenti stanno attirando maggiori investimenti e partecipazione sia da parte delle aziende farmaceutiche che degli enti pagatori dell'assistenza sanitaria, stimolando ulteriormente il progresso del mercato.

- Investimenti e partecipazione continui in R&S: l'espansione delle pipeline e delle applicazioni sul mercato è in gran parte guidata da ampie iniziative di ricerca e da nuove scoperte scientifiche. L'esplorazione continua, che porta a un miglioramento della cinetica terapeutica, ha ulteriormente incoraggiato gli investitori pubblici e privati a destinare risorse significative alla R&S. Inoltre, le collaborazioni tra startup biotecnologiche, istituzioni accademiche e attori del settore stanno promuovendo un approccio più agile e innovativo alla scoperta di farmaci. Queste partnership stanno accelerando le tempistiche degli studi preclinici e clinici, attraendo al contempo capitali di rischio e finanziamenti per terapie caratterizzate da nuovi meccanismi d'azione o vie di somministrazione specializzate.

- Supporto normativo e incentivi per i farmaci orfani: molti farmaci candidati si qualificano per la designazione di farmaco orfano, lo status di fast-track e percorsi di approvazione accelerati a causa della natura potenzialmente letale e della relativa rarità dell'aSAH. Questi incentivi normativi contribuiscono a ridurre i tempi e i costi di sviluppo, consentendo alle aziende di commercializzare prodotti di nicchia con obbligo di prescrizione medica per malattie orfane. Il riconoscimento da parte degli enti regolatori negli Stati Uniti, nell'UE e in Giappone ha portato a quadri normativi sempre più favorevoli volti a soddisfare le esigenze mediche insoddisfatte in quest'area. Di conseguenza, questo contesto normativo favorevole funge da motore di crescita chiave sia per le startup biotecnologiche emergenti che per le aziende farmaceutiche affermate sul mercato.

Sfide

- Fisiopatologia complessa e natura multifattoriale dell'aSAH : l'aSAH implica una complessa interazione di processi biologici come vasospasmo, infiammazione, stress ossidativo e danno neuronale, rendendo estremamente difficile lo sviluppo di un singolo farmaco in grado di affrontare tutti questi meccanismi contemporaneamente. Questa complessità biologica contribuisce anche a rallentare lo sviluppo dei farmaci e le tempistiche di approvazione normativa, poiché le terapie devono dimostrare efficacia su più endpoint clinici. Inoltre, la variabilità nelle risposte dei pazienti al trattamento aumenta la probabilità di insuccessi negli studi clinici, contribuendo alla difficoltà di immettere sul mercato terapie efficaci.

- Costi elevati e ostacoli normativi: lo sviluppo di trattamenti per malattie rare, come l'ESA, è un processo estremamente costoso e dispendioso in termini di tempo, che richiede ingenti investimenti in ricerca, sperimentazione clinica e conformità normativa. Le aziende biofarmaceutiche devono allocare risorse significative per affrontare queste fasi, spesso con rendimenti incerti. Sebbene alcuni mercati internazionali offrano incentivi e vantaggi economici attraverso la designazione di farmaco orfano, le incertezze finanziarie e normative continuano a scoraggiare molte aziende dall'entrare o espandersi in questo settore. Di conseguenza, l'innovazione e l'accesso dei pazienti alle terapie avanzate rimangono limitati.

Dimensioni e previsioni del mercato dei farmaci aSAH:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,1% |

|

Dimensione del mercato dell'anno base (2025) |

1,58 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,32 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei farmaci aSAH:

Analisi del segmento del canale di distribuzione

In base ai canali di distribuzione, si prevede che il segmento ospedaliero deterrà la quota maggiore, pari al 52,4%, nel periodo di riferimento stimato. La presenza di reparti e professionisti specializzati rende queste organizzazioni la prima scelta per i pazienti associati per ottenere risultati migliori. Inoltre, gli ospedali hanno la capacità di condurre studi clinici e terapie pilota approvate, il che consente loro di offrire nuove terapie come formulazioni a rilascio prolungato e farmaci biologici mirati. Percorsi sanitari integrati e team multidisciplinari forniscono una gestione olistica dei pazienti che può includere interventi chirurgici, farmacoterapia e riabilitazione dopo la terapia intensiva.

Analisi del segmento della via di somministrazione

Per quanto riguarda la via di somministrazione, la via endovenosa è destinata a conquistare una quota considerevole del 45,1%. La sua crescente adozione è trainata dal suo ruolo cruciale nelle cure d'urgenza. Il National Institute of Neurological Disorders and Stroke (NINDS) identifica la nimodipina per via endovenosa (EV) come il gold standard per la prevenzione del vasospasmo nei casi post-SAH aspecifica. Inoltre, le capacità di rilascio rapido e mirato del farmaco di questa formulazione stanno guadagnando terreno nella gestione dell'ictus e di altri eventi cardiovascolari. I migliori risultati clinici associati alla sua rapida risposta terapeutica rafforzano ulteriormente la sua forte preferenza in questo ambito.

Analisi del segmento della classe di farmaci

Si prevede che i calcioantagonisti manterranno e aumenteranno la quota di mercato più ampia tra le varie classi di farmaci nel periodo di previsione. Ciò è dovuto principalmente al fatto che la nimodipina è l'unico farmaco approvato dalla FDA specificamente indicato per il miglioramento degli esiti neurologici nei pazienti con emorragia subaracnoidea aneurismatica (SAHa). Inoltre, la nimodipina ha dimostrato efficacia nel ridurre l'incidenza di ischemia cerebrale ritardata (DCI), una delle principali cause di morte e disabilità a lungo termine dopo SAHa, ed è diventata la terapia standard per i pazienti con SAHa sia in contesti sanitari sviluppati che in quelli in via di sviluppo.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmenti | Sottosegmenti |

Canale di distribuzione |

|

Via di somministrazione |

|

Classe di farmaci |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei farmaci aSAH - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà il mercato dei farmaci per l'aSAH con una quota del 40,4% entro la fine del 2035. Il predominio della regione è fortemente attribuito alla crescente incidenza di ictus, alle infrastrutture sanitarie avanzate e alle solide iniziative di ricerca e sviluppo. Ad esempio, nel 2024, gli Stati Uniti hanno segnalato oltre 300.000 casi di aSAH all'anno. Questa domanda sostenuta, insieme alle approvazioni normative accelerate, sta motivando i leader globali a sviluppare terapie più innovative per il vasospasmo. Inoltre, la leadership della regione nell'innovazione della terapia intensiva neurologica continua a posizionarla all'avanguardia nei progressi globali in questo campo.

Gli Stati Uniti detengono una posizione dominante nel mercato regionale dei farmaci per l'aSAH, trainati da un elevato tasso di ictus e da forti investimenti federali. Secondo i Centers for Disease Control and Prevention (CDC), nel 2022 gli ictus hanno causato 1 decesso su 6 per cause cardiovascolari (17,5%) negli Stati Uniti. Le iniziative federali e i finanziamenti di agenzie come i National Institutes of Health (NIH) continuano a promuovere la ricerca sull'ictus e l'aSAH, promuovendo l'innovazione nello sviluppo di farmaci e nei protocolli di trattamento. Inoltre, i programmi Orphan Drug e Fast Track della FDA offrono notevoli incentivi finanziari e normativi, incoraggiando le aziende farmaceutiche a sviluppare nuove terapie per l'aSAH.

In Canada , si prevede che il mercato dei farmaci per l'SAH aspecifica si espanderà grazie al sistema sanitario universale del Paese, che garantisce l'accesso alle cure neurochirurgiche acute e all'ictus. I crescenti investimenti nella ricerca neurologica e nella prevenzione dell'ictus da parte delle autorità sanitarie provinciali, uniti alla crescita della popolazione anziana e all'aumento dell'incidenza di ictus, stanno trainando la domanda del mercato. Inoltre, il quadro normativo di supporto canadese, che include percorsi di accesso precoce a terapie innovative, continua a rafforzare le opportunità di ingresso e sviluppo nel mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei farmaci per la SAH dell'area Asia-Pacifico registrerà il CAGR più rapido durante il periodo di previsione, trainato dalla crescente prevalenza di malattie cardiovascolari (CVD), dal rapido invecchiamento della popolazione e dalla modernizzazione delle infrastrutture sanitarie. Riflettendo queste tendenze, il bacino di pazienti in Malesia è raddoppiato tra il 2013 e il 2023. Nelle economie emergenti come Cina e India, l'espansione del mercato è ulteriormente supportata da ingenti investimenti pubblici e privati nell'innovazione sanitaria. Inoltre, le iniziative governative volte a migliorare l'accesso a servizi medici avanzati nelle aree rurali stanno aprendo nuove opportunità di crescita. La continua creazione di reparti specializzati in neuroterapia intensiva nei sistemi sanitari della regione sta inoltre contribuendo ad aumentare l'adozione dei trattamenti e la generazione di fatturato.

Il mercato dei farmaci per l'aSAH in India sta registrando una rapida crescita, trainata dalla crescente incidenza di ictus legata ad alti tassi di ipertensione, fumo e stili di vita sedentari. Il migliore accesso all'assistenza sanitaria nei centri urbani, unito alla crescente presenza di ospedali privati, sta migliorando i risultati della diagnosi e del trattamento per i pazienti con aSAH. L'India si sta inoltre affermando come un polo favorevole per la ricerca clinica e la produzione di farmaci generici a basso costo, favorendo una maggiore accessibilità ai trattamenti. Con la continua espansione delle infrastrutture sanitarie, in particolare nelle città di secondo e terzo livello, si prevede un aumento significativo della domanda di terapie avanzate per l'aSAH.

La Cina sta avanzando costantemente verso una posizione di leadership nel mercato regionale dei farmaci per l'aSAH, trainata dall'elevato volume di pazienti e dai crescenti investimenti nel settore sanitario. La combinazione di notevoli bisogni medici insoddisfatti e progressi strategici nelle infrastrutture sanitarie sta accelerando il progresso nel Paese. Inoltre, iniziative a livello nazionale stanno rafforzando la produzione farmaceutica nazionale e lo sviluppo di terapie per l'aSAH, migliorando sia la prevenzione che l'accessibilità al trattamento in diversi segmenti della popolazione.

Approfondimenti sul mercato europeo

In Europa, il mercato dei farmaci per il trattamento dell'emorragia subaracnoidea aneurismatica (SAH) sta registrando una rapida crescita a causa di diversi fattori demografici, clinici e normativi. Uno dei fattori chiave è l'invecchiamento della popolazione in questa regione, sempre più suscettibile a malattie cerebrovascolari come l'SAH. Ciò crea la necessità di opzioni terapeutiche efficaci. L'Europa dispone di un sistema sanitario ben sviluppato che consente l'accesso a centri per l'ictus e unità di terapia intensiva neurologica per garantire che questi pazienti siano diagnosticati e trattati precocemente.

Il mercato dei farmaci per l'aSAH in Francia sta vivendo una crescita costante, supportata da un solido sistema sanitario pubblico e da programmi nazionali completi di prevenzione dell'ictus. Gli ospedali di tutto il paese sono dotati di unità di neurologia e terapia intensiva neurochirurgica all'avanguardia, garantendo una gestione tempestiva ed efficace dell'aSAH. Il coinvolgimento attivo della Francia negli studi clinici e nella ricerca neuroscientifica rafforza ulteriormente la sua posizione in questo settore. Un quadro di rimborso favorevole e la rapida adozione di tecnologie mediche innovative stanno creando ulteriori opportunità di mercato. Inoltre, la forte attenzione del Paese alla ricerca sulle malattie rare continua a promuovere lo sviluppo e l'adozione di terapie per l'aSAH.

Il mercato tedesco dei farmaci per l'aSAH è destinato a crescere, trainato dall'invecchiamento della popolazione, dall'elevata prevalenza di malattie cardiovascolari e cerebrovascolari e dalla forte enfasi sull'intervento precoce per l'ictus. La consolidata rete ospedaliera e le infrastrutture avanzate di terapia intensiva del Paese posizionano il Paese come un importante consumatore di farmaci per la fase acuta come la nimodipina. La leadership della Germania nella ricerca e nell'innovazione medica è evidente, con diversi farmaci candidati attualmente in fase di sperimentazione clinica per la gestione e il recupero dell'aSAH. Inoltre, la consistente spesa sanitaria, la copertura assicurativa completa e le solide collaborazioni tra mondo accademico e industria stanno favorendo la rapida adozione di nuove terapie e i continui progressi nello sviluppo farmacologico.

Principali attori del mercato dei farmaci aSAH:

- Johnson & Johnson

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Roche Holding AG

- Merck & Co.

- AstraZeneca

- CSL Limited

- Sun Pharmaceutical

- Lupin Limited

- Etero-droga

- Yuhan Corporation

- Hikma Pharmaceuticals

- Cipla Limited

- Pharmaniaga Berhad

- BioGen

- Zuellig Pharma

Le dinamiche globali del mercato sono caratterizzate da una forte competenza e da operazioni commerciali strategiche condotte da importanti leader farmaceutici e distributori regionali. Seguendo lo stesso percorso, Johnson & Johnson, Novartis e Pfizer hanno consolidato collettivamente il loro predominio in questo panorama grazie alle loro ampie capacità di ricerca e sviluppo e al riconoscimento internazionale del marchio. In particolare, in Giappone, i risultati ottenuti attraverso lo sviluppo e il lancio di terapie neuroprotettive hanno evidenziato il contributo di Takeda e Daiichi Sankyo nella creazione di un mercato regionale specifico per questo prodotto. D'altro canto, i principali produttori di farmaci generici in India, come Sun Pharma e Lupin, stanno migliorando l'accessibilità e la convenienza per ampliarne l'adozione.

Ecco alcuni dei principali attori chiave del mercato:

Sviluppi recenti

- Nel giugno 2025, Grace Therapeutics ha presentato ufficialmente una domanda di autorizzazione all'immissione in commercio (NDA) alla Food and Drug Administration statunitense per GTx?104, una nuova formulazione iniettabile di nimodipina in fase di sviluppo per il trattamento dell'emorragia subaracnoidea aneurismatica (aSAH). Questa domanda è supportata dai dati dello studio di sicurezza di fase 3 STRIVE-ON, che ha mostrato miglioramenti significativi nei risultati chiave rispetto alla nimodipina orale.

- Nel dicembre 2021, NeurOp , Inc. ha dichiarato che il candidato sperimentale NP10679 dell'azienda, destinato al trattamento dell'emorragia subaracnoidea (ESA), è stato designato farmaco orfano dalla Food and Drug Administration (FDA) statunitense. L'ESA è un tipo di ictus potenzialmente fatale causato da un'emorragia nella zona circostante il cervello.

- Report ID: 7737

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Farmaci aSAH Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.