Prospettive di mercato degli agenti antiagglomeranti:

Il mercato degli agenti antiagglomeranti è stato stimato in 1,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,7 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore degli agenti antiagglomeranti è stimata in 1,4 miliardi di dollari.

Si prevede che il mercato degli antiagglomeranti crescerà significativamente nel periodo di previsione, trainato principalmente dalla crescente trasformazione alimentare e dalla produzione di alimenti in polvere/granulati, in particolare prodotti confezionati, pronti all'uso e a base di ingredienti. Ciò comporta un maggiore utilizzo di additivi che impediscono la formazione di grumi, migliorano la fluidità e la conservabilità. L'indice dei prezzi alla produzione (IPP) dei materiali utilizzati nella produzione di additivi alimentari (che includerebbe anche le materie prime) era pari a 264,996 a gennaio 2025 (destagionalizzato), con una crescita mensile annua del +5,9%. Inoltre, la crescente domanda da parte del settore alimentare, in particolare di alimenti trasformati e pronti all'uso, sta ulteriormente stimolando la crescita del mercato a livello globale. Come riportato dal Dipartimento dell'Agricoltura degli Stati Uniti (USDA), il mercato globale degli additivi antiagglomeranti è stato stimato intorno ai 3,6 miliardi di dollari nel 2022, con previsioni che suggeriscono un tasso di crescita annuo del 5,3% nei prossimi cinque anni. Questa espansione è legata alla necessità di preservare la qualità e la durata di conservazione dei prodotti alimentari in polvere.

La catena di approvvigionamento delle materie prime utilizzate negli agenti antiagglomeranti comprende l'approvvigionamento di minerali e prodotti chimici da diverse regioni, con notevoli capacità produttive in nazioni come Cina e India. Ad esempio, la Cina ha esportato agenti antiagglomeranti in oltre 10 paesi. La crescita delle capacità produttive è evidenziata dagli investimenti in strutture come l'impianto di silice pirogenica idrofobica di Evonik situato in Germania. Poiché la maggior parte degli agenti antiagglomeranti è di origine minerale (ad esempio, silicati, fosfati, composti di calcio/magnesio) e chimica, la loro catena di approvvigionamento dipende fortemente dalle materie prime (ad esempio, fosfati, silicati, sali, ecc.), che vengono solitamente estratte o prodotte in aree con accesso a giacimenti minerari. Ad esempio, l'US Economic Research Service (USDA ERS) fornisce dati sulle importazioni/esportazioni di fertilizzanti. Nel caso dei fertilizzanti minerali o chimici contenenti fosforo, nel 2023 gli Stati Uniti hanno esportato minerali in Canada per un valore di circa 1.535.480 USD (migliaia di USD), pari a circa 662.093 kg. Inoltre, le statistiche sul commercio di fertilizzanti indicano un'elevata dipendenza dalle materie prime importate, in particolare da potassio (potassa) e fosfati. I dati sui fertilizzanti e sulle materie prime nel commercio globale sono elevati in termini di quantità e qualità e vi sono indicazioni che l'offerta di alcune materie prime sia disponibile ma influenzata dalla politica commerciale, dalle tariffe e dagli input di fornitura. Ad esempio, dal 2020, le importazioni nette di roccia fosfatica negli Stati Uniti hanno contribuito al consumo annuo, che ammonta a circa il 6-16%.

Mercato degli agenti antiagglomeranti: fattori di crescita e sfide

Fattori di crescita

- Progressi tecnologici nei metodi di produzione: i nuovi sviluppi nelle tecnologie di produzione stanno migliorando l'efficienza e la sostenibilità del processo di produzione degli agenti antiagglomeranti. L'implementazione di processi catalitici avanzati e dell'automazione ha portato a una riduzione del 21% del consumo energetico in alcuni impianti. Questi sviluppi non solo riducono i costi operativi, ma sono anche in linea con gli obiettivi di sostenibilità ambientale, rendendo i prodotti più appetibili per i consumatori attenti all'ambiente. Inoltre, secondo le statistiche statunitensi del Manufacturing Energy Consumption Survey, le industrie chimiche contribuiscono per circa il 29% al consumo energetico totale del settore manifatturiero e sono altamente possibili risparmi energetici attraverso l'ammodernamento delle apparecchiature e l'ottimizzazione dei processi nelle aree di separazione, compressione e movimentazione delle materie prime.

L'ulteriore adozione della cogenerazione (cogenerazione) nei settori della produzione chimica e delle materie plastiche può comportare un risparmio energetico fino al 45% in termini di gas serra per impianto. Riduzioni misurabili del consumo di carburante e dei tempi di fermo impianto si stanno realizzando presso gli impianti che stanno aggiornando i materiali dei forni/tubi di cracking, potenziando l'uso di un assorbimento migliore, di una distillazione a temperature più basse o di un controllo di processo più efficace. - Passaggio ad alternative sostenibili ed ecologiche: la domanda di antiagglomeranti ecocompatibili e sostenibili è in crescita, influenzata dalle preferenze dei consumatori e dai requisiti normativi. Il Green Deal dell'Unione Europea sottolinea l'importanza di utilizzare sostanze chimiche rinnovabili e di ridurre al minimo l'impronta di carbonio. Questa transizione sta spingendo i produttori a creare antiagglomeranti di origine biologica e biodegradabili, ampliando così la loro presenza sul mercato e rispettando gli standard ambientali. L'UE, nell'ambito della sua Direttiva e delle sue politiche sulle energie rinnovabili riviste, ha fissato l'obiettivo di una quota di energia rinnovabile nei consumi dell'UE pari al 42,5% entro il 2030, con un aumento significativo rispetto all'attuale 23% del 2022. Un ulteriore requisito della Strategia dell'UE per la sostenibilità in materia di sostanze chimiche è che le nuove sostanze chimiche siano progettate per essere sicure e sostenibili, e che i produttori riducano l'uso di materie prime fossili e si concentrino su materiali rinnovabili o bioderivati. Inoltre, il Piano Industriale del Green Deal e il Clean Industrial Deal combinano incentivi fiscali, assistenza alle politiche commerciali e semplificazione normativa per produrre sostanze chimiche a basse emissioni di carbonio. I produttori che rispettano queste strutture ottengono finanziamenti, vantaggi di mercato e margine di manovra normativo.

- Pressione normativa e standard di salute/sicurezza: la pressione normativa in materia di salute, sicurezza e impatto ambientale è un'altra potente forza che sta spingendo il mercato degli antiagglomeranti. Governi ed enti pubblici stanno imponendo sempre più normative sull'uso di alcuni additivi o di determinate sostanze chimiche considerate pericolose (ad esempio, PFAS, metalli pesanti), e questo li obbliga a ricorrere ad alternative più ecocompatibili, come gli antiagglomeranti. Esiste anche una pressione normativa attraverso normative UE più severe sugli additivi alimentari e sulle relative specifiche. L'elenco dell'Unione ai sensi del Regolamento (CE) n. 1333/2008 contiene tutti gli additivi alimentari (inclusi gli antiagglomeranti) e deve soddisfare gli standard di sicurezza e purezza (come stabilito dal Regolamento (UE) n. 231/2012).

Nell'ambito del programma di rivalutazione, l'Autorità europea per la sicurezza alimentare (EFSA) ha emesso 135 pareri scientifici su 243 additivi, 72 dei quali sono ancora in fase di revisione a metà del 2025. L'UE, a sua volta, afferma nel suo rapporto sul percorso di transizione dell'industria chimica che circa l'80% delle misure individuate per mitigare gli effetti negativi della produzione di sostanze chimiche sull'ambiente e sulla salute umana ha già iniziato a essere attuato. La sicurezza delle sostanze chimiche non solo rappresenta un onere economico per i materiali attuali, ma ostacola anche l'ingresso di fornitori non conformi, da qui la strategia favorevole all'innovazione e agli investimenti in ricerca e sviluppo green.

Dinamiche commerciali

Il biossido di silicio è uno degli additivi antiagglomeranti più ampiamente utilizzati in applicazioni alimentari, mangimistiche e industriali, poiché previene la formazione di grumi, migliora le proprietà di scorrimento e prolunga la durata di conservazione del prodotto. L'aumento delle importazioni garantisce una fornitura costante ai trasformatori e ai produttori alimentari nazionali, in particolare nelle regioni in cui la produzione locale è limitata. Questa disponibilità costante ne supporta l'adozione su larga scala in settori come la panificazione, gli alimenti in polvere, i condimenti, i fertilizzanti e i prodotti farmaceutici. Inoltre, i crescenti volumi commerciali di biossido di silicio riducono i costi di input, ampliano la varietà di prodotti e incoraggiano i formulatori a integrarlo più ampiamente. Nel complesso, l'aumento delle importazioni di biossido di silicio rafforza direttamente il mercato degli agenti antiagglomeranti, soddisfacendo la domanda di materie prime ad alta purezza, affidabili ed economiche.

Importazioni di biossido di silicio negli Stati Uniti per paese, 2022

Paese | Valore delle importazioni (migliaia di USD) | Quantità (kg) |

Cina | 249.253,17 | 120.448.000 |

Germania | 107.416,65 | 12.420.600 |

Giappone | 79.175,39 | 10.454.900 |

Regno Unito | 22.808,56 | 4.142.150 |

India | 8.373,10 | 3.464.900 |

Canada | 3.561,63 | 275.333 |

( Fonte: worldbank.org)

Importazioni di carbonato di magnesio naturale (magnesite) negli Stati Uniti per paese, 2022

Paese | Valore delle importazioni (USD, migliaia) | Quantità (kg) |

Cina | 6.150,85 | 11.810.000 |

Giappone | 2.081,44 | 553.000 |

India | 19.06 | 23.000 |

Germania | 15,89 | 9.000 |

( Fonte: worldbank.org)

Sfide

- Pressione sui prezzi e sensibilità ai costi: le continue fluttuazioni dei costi delle materie prime e la forte concorrenza sui prezzi esercitano una pressione continua sui margini di profitto. Le strategie di prezzo devono tenere conto dei crescenti costi di conformità, pur rimanendo competitive sul mercato. Ad esempio, nel 2022, si è registrato un aumento del 13% dei costi di produzione globali, attribuito alla volatilità dei prezzi di input essenziali come la silice e il carbonato di calcio.

- Barriere all'accesso al mercato e restrizioni commerciali: tariffe, quote di importazione e barriere non tariffarie ostacolano l'efficienza delle catene di approvvigionamento, con conseguenti tempi di consegna prolungati e costi più elevati. Secondo i dati dell'OMC, le tensioni commerciali hanno portato a un calo dell'8% dei flussi commerciali di prodotti chimici tra Cina e Stati Uniti nel 2021. Inoltre, ritardi doganali e sfide normative complicano ulteriormente le operazioni di approvvigionamento globali.

Dimensioni e previsioni del mercato degli agenti antiagglomeranti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

1,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli agenti antiagglomeranti:

Analisi del segmento di tipo

Si prevede che il silicato di calcio conquisterà una quota del 42,7% del mercato degli agenti antiagglomeranti, posizionandosi come leader del settore grazie alle sue eccellenti proprietà di assorbimento dell'umidità e antiagglomeranti, che lo rendono un'opzione privilegiata nei settori alimentare e farmaceutico. L'Agenzia per la Protezione Ambientale (EPA) sottolinea la natura non tossica del materiale e il rispetto degli standard ambientali, che ne promuovono l'utilizzo in particolare in mercati regolamentati come il Nord America e l'Europa. La sua adattabilità e la sua economicità supportano ulteriormente la previsione di una quota di fatturato del 42%.

Il grado alimentare è comunemente regolamentato dalla Food and Drug Administration statunitense ai sensi del 21 CFR 172.410, che ne consente l'utilizzo fino al 2% in peso nella maggior parte degli alimenti e fino al 5% nel lievito in polvere, nel rispetto delle buone pratiche di fabbricazione. È inoltre elencato nel database delle sostanze alimentari della FDA per il suo ruolo di agente antiagglomerante e fluidificante negli alimenti in polvere. Il grado farmaceutico è utilizzato come eccipiente sotto forma di compresse e capsule e presenta requisiti di purezza e composizione più elevati rispetto a una formulazione farmaceutica. Deve soddisfare le specifiche specificate per gli eccipienti farmaceutici, essere privo di contaminanti ed essere conforme alle attuali specifiche di Buona Fabbricazione (cGMP), come previsto dalla FDA ai sensi del 21 CFR Parte 210211. Questi due gradi sono utilizzati in diversi settori della produzione alimentare e farmaceutica, ma entrambi sfruttano la proprietà antiagglomerante del silicato di calcio per garantire la stabilità e la fluidità dei prodotti.

Analisi del segmento applicativo

Si prevede che il segmento degli additivi alimentari rappresenterà il 37,3% del mercato globale degli agenti antiagglomeranti, continuando a generare la quota di fatturato maggiore grazie ai rigorosi standard di qualità e alla crescente domanda da parte dei consumatori di alimenti in polvere e granulati. Agenti antiagglomeranti come il silicato di calcio e il biossido di silicio svolgono un ruolo cruciale nel mantenimento del flusso delle polveri, essenziale per i prodotti alimentari trasformati. Secondo i rapporti della FDA e dell'USDA, si prevede che la crescente domanda di alimenti confezionati, in particolare nelle regioni in via di sviluppo, aumenterà a un CAGR del 4,3% fino al 2035, incrementando così il consumo di agenti antiagglomeranti.

Il sottosegmento dei prodotti da forno e dolciari contribuisce in modo determinante alla domanda di agenti antiagglomeranti, poiché richiede l'utilizzo di sostanze in polvere, come miscele per dolci e zucchero a velo, fluide e umide allo stesso tempo. I dati commerciali statunitensi dimostrano che le importazioni di prodotti da forno e dolciari sono in aumento, con un aumento a 1.757,43 milioni di dollari a febbraio, rispetto ai 1.731,17 milioni di dollari di gennaio 2024, il che indica elevati volumi di produzione e la necessità di additivi che mantengano la conservazione dei prodotti. Nel frattempo, il sottogruppo dei condimenti/spezie genera una domanda elevata, poiché richiede l'uso di agenti antiagglomeranti per garantire la fluidità delle miscele di spezie secche e delle salse in polvere. Nel 2024, gli Stati Uniti hanno esportato condimenti e salse per un totale di 2,39 miliardi di dollari, un dato che indica una domanda costante di prodotti stabili e pronti all'uso a livello globale.

Analisi del segmento di utilizzo finale

Si prevede che il segmento alimentare e delle bevande nel mercato degli agenti antiagglomeranti crescerà costantemente nel corso dell'anno previsto, grazie all'utilizzo su larga scala di ingredienti in polvere e granulati, che richiedono scorrevolezza e resistenza all'umidità. La crescente domanda mondiale di alimenti confezionati e a lunga conservazione e di prodotti pronti, come zuppe istantanee, miscele di spezie, premiscele per prodotti da forno e bevande in polvere, ha incrementato l'uso di additivi antiagglomeranti per preservare la consistenza e la durata di conservazione. L'export statunitense di prodotti alimentari trasformati nel 2024 è stato di 39,4 miliardi di dollari e 11,32 milioni di tonnellate, il che indica le dimensioni del segmento e la diversità dei prodotti sul mercato internazionale. Inoltre, la produzione di alimenti e bevande è utilizzata a livello nazionale e impiega 1,7 milioni di lavoratori, rappresentando il 15,4% di tutti i posti di lavoro manifatturieri negli Stati Uniti, il che indica che ci sarà una necessità industriale di stabilizzazione degli ingredienti e controllo del flusso nella produzione su larga scala.

La nostra analisi approfondita del mercato degli agenti antiagglomeranti include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli agenti antiagglomeranti - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

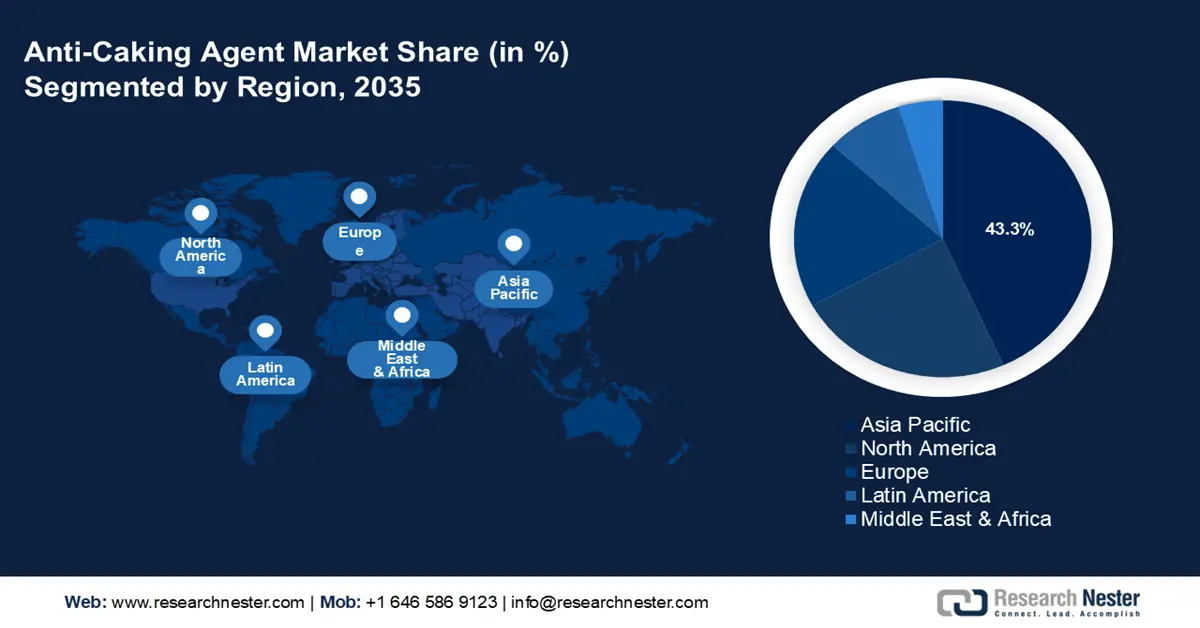

Si prevede che l'area Asia-Pacifico dominerà il mercato globale degli antiagglomeranti con la maggiore quota di fatturato del 43,3% entro il 2035, trainata dal rapido sviluppo industriale e dalla crescita del settore della trasformazione alimentare. Questa notevole posizione di mercato è alimentata dalla crescente domanda in paesi come Cina e India, dove il crescente consumo di alimenti confezionati e trasformati sta costantemente aumentando l'utilizzo di antiagglomeranti in diversi settori, tra cui alimentare, agricolo e chimico. Nel 2024, il consumo di energia pulita in Cina è aumentato al 28,6% del consumo energetico totale, con un incremento di 2,2 punti percentuali rispetto all'anno precedente, a dimostrazione della crescente pressione sulle normative e dei cambiamenti nei modelli infrastrutturali che favoriscono una produzione chimica sostenibile. Nel frattempo, l'approvvigionamento di acido solforico (100%) in Cina è aumentato del 6,9% nel 2024 rispetto al 2023, a indicare che l'industria delle materie prime chimiche è in crescita. Queste tendenze sia nei prodotti chimici/materie prime sia nell'utilizzo di energia più pulita nell'area APAC sono alla base della domanda prevista nel caso dell'agente antiagglomerante, poiché i settori alimentare, farmaceutico e industriale necessitano di maggiore stabilità e aderenza agli standard ambientali.

Il mercato cinese degli agenti antiagglomeranti è destinato a diventare leader nella regione con la più alta quota di fatturato entro il 2035, trainato dalla rapida industrializzazione, dai rigorosi requisiti di sostenibilità e dagli incentivi governativi che incoraggiano le tecnologie chimiche ecologiche. Le riforme politiche del 2023 del Ministero dell'Ecologia e dell'Ambiente promuovono pratiche di produzione più pulite, mentre gli investimenti di ChemChina nella produzione sostenibile aumentano la capacità produttiva. Inoltre, l'ampia infrastruttura di produzione chimica cinese facilita le economie di scala, aumentando così la domanda di agenti antiagglomeranti nei settori alimentare, farmaceutico e industriale. La Cina ha inoltre registrato progressi oggettivi nel controllo ambientale: nel 2024, la quantità media di PM2,5 in 339 grandi città era di 29,3 microgrammi per metro cubo, con una riduzione del 2,7% ogni anno, ed è inferiore al livello provvisorio di 35 mcg/metro cubo.

Si prevede che il mercato indiano degli agenti antiagglomeranti crescerà in modo significativo nel periodo di previsione dal 2026 al 2035, grazie all'espansione dell'industria di trasformazione alimentare, che è un motore diretto della domanda di agenti antiagglomeranti nei prodotti in polvere, granulati e in miscele secche. Si prevede che il mercato della trasformazione alimentare aumenterà la sua produzione a 535 miliardi di dollari nell'anno fiscale 2025-26. Il settore contribuisce al settore manifatturiero per circa il 7,7% e attualmente conta oltre 7 milioni di persone nella catena del valore. Anche il settore chimico indiano (gli antiagglomeranti rappresentano una delle sue sottocategorie) valeva circa 220 miliardi di dollari nel 2023, per poi scendere a circa 40 miliardi di dollari entro il 2026. Inoltre, l'export di alimenti trasformati in India nell'anno fiscale 2023-24 è stato stimato in 10,88 miliardi di dollari, pari al 23,4% delle esportazioni agroalimentari totali, stimate in 46,4 miliardi di dollari. Ciò significa che l'industria alimentare trasformata si sta sviluppando in modo esponenziale e la sua percentuale di esportazioni agroalimentari è cresciuta al 23,4% nell'anno fiscale 2023-24, rispetto al 13,7% dell'anno fiscale 2014-2015. Pertanto, l'aumento dei volumi di trasformazione alimentare, lo sviluppo dell'industria chimica e la chiara regolamentazione consentono al mercato indiano degli antiagglomeranti di crescere costantemente.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano rappresenterà il 23,7% del mercato globale degli antiagglomeranti, trainato dalla crescente domanda nei settori farmaceutico e alimentare. Tra le tendenze più significative rientrano una maggiore enfasi normativa sulla produzione chimica sostenibile e sulle innovazioni sostenute da finanziamenti federali. Le iniziative governative a sostegno della chimica verde e della sicurezza chimica contribuiscono all'espansione del mercato. Inoltre, la fiorente industria chimica basata sull'energia pulita stimola gli investimenti in processi di produzione avanzati e il rispetto delle normative ambientali. Inoltre, nel 2023, il Dipartimento dell'Energia degli Stati Uniti ha stanziato 78 milioni di dollari per la decarbonizzazione del settore manifatturiero chimico, incluso lo sviluppo di tecnologie di intensificazione dei processi e di reattori più puliti. Nel frattempo, il Dipartimento dell'Energia ha anche annunciato un finanziamento aperto di 150 milioni di dollari nel 2022 per condurre ricerche volte a ridurre le emissioni di carbonio nelle tecnologie manifatturiere ed energetiche. Tali investimenti riducono la pressione sui costi e aiutano i produttori a rispettare le più severe normative ambientali, favorendo di conseguenza la crescente domanda di antiagglomeranti prodotti con pratiche più pulite e sostenibili in Nord America.

Si prevede che il mercato degli agenti antiagglomeranti negli Stati Uniti guiderà il mercato nordamericano con la maggiore quota di fatturato negli anni previsti, trainato dalla crescente domanda di alimenti trasformati e confezionati, che, in gran parte, dipendono dall'uso di additivi per stabilizzare il flusso del prodotto. Il crescente utilizzo di alimenti pronti al consumo, miscele in polvere, spezie e ingredienti per dolci da parte dei consumatori richiede che i produttori utilizzino agenti antiagglomeranti per mantenere il prodotto scorrevole e privo di grumi durante lo stoccaggio e il trasporto. Inoltre, la Food and Drug Administration (FDA) statunitense ha garantito chiarezza normativa, promuovendo lo sviluppo del mercato. La definizione ufficiale di agenti antiagglomeranti è fornita nel 21 CFR 170.3(1) e afferma che si tratta di sostanze in cui viene impedita la formazione di grumi in prodotti alimentari finemente polverizzati o cristallini. Si registra anche una crescente consapevolezza da parte dei consumatori in materia di sicurezza alimentare e di etichetta pulita, che contribuisce al mercato spingendo i produttori alimentari a utilizzare additivi ben regolamentati e approvati.

Inoltre, l'Ufficio di Statistica del Lavoro degli Stati Uniti (BLS) ha registrato un totale di 1.774,7 mila occupati nel settore della produzione alimentare (NAICS 311) a giugno 2025 (dato destagionalizzato). Questo numero indica una domanda continua e una produzione attiva nell'industria alimentare statunitense, che contribuisce al consumo costante di additivi funzionali come gli antiagglomeranti. In particolare, nello stesso periodo, gli addetti alla produzione e al personale non dirigenziale ammontavano a 1.393,4 mila. Ciò ha accresciuto l'importanza della qualità e della stabilità del prodotto nelle catene di distribuzione estese, giustificando ulteriormente l'uso di antiagglomeranti in qualsiasi settore.

È probabile che il mercato canadese degli agenti antiagglomeranti cresca costantemente negli anni previsti entro il 2035, grazie all'aumento delle attività di trasformazione alimentare, alla nuova politica sugli additivi e alla crescente domanda di prodotti in polvere e granulati di qualità. L'industria chimica/manifatturiera canadese dimostra solide dimensioni e un elevato tasso di occupazione, il che favorisce lo sviluppo di altri mercati correlati, come quello degli agenti antiagglomeranti. Nel 2022, le vendite complessive dell'industria chimica in Canada sono ammontate a 72,7 miliardi di dollari canadesi, con un aumento di circa il 30% rispetto al 2019, quando il Paese non era soggetto a restrizioni COVID. Le sole vendite di prodotti chimici industriali sono ammontate a 34,2 miliardi di dollari canadesi, con un aumento di circa il 32% rispetto al 2019. Nel 2022, il settore stesso ha offerto opportunità di lavoro a 90.800 persone e, indirettamente, un ulteriore multiplo di queste tramite posti di lavoro nella catena di fornitura e clienti a valle. Inoltre, il sottosettore della produzione chimica contribuisce al PIL della provincia dell'Ontario, generando circa 10 miliardi di dollari nel 2023, rappresentando circa l'11,3% del PIL provinciale e impiegando circa 56.300 persone. Queste statistiche suggeriscono che ci sarà una crescente domanda interna di fattori di produzione come gli antiagglomeranti (per uso alimentare, farmaceutico e industriale) e di capacità produttiva.

Approfondimenti sul mercato europeo

È probabile che il mercato europeo degli antiagglomeranti si espanda significativamente negli anni previsti, con una quota di fatturato del 19,8%, grazie alle severe normative in materia di sicurezza alimentare, principalmente regolamentate dall'Autorità europea per la sicurezza alimentare (EFSA). Additivi come il biossido di silicio (E551) e i ferrocianuri (E535, E536) vengono rivalutati dall'EFSA per accertarne la sicurezza per i consumatori, a condizione che vengano rispettati i limiti appropriati. Questi inibitori di agglomerazione eliminano l'agglomerazione in prodotti in polvere come sale, spezie e prodotti proteici e garantiscono la fluidità dei prodotti. Le normative dell'Unione Europea, come il Regolamento di esecuzione (UE) 2025/708 della Commissione, classificano le sostanze nella categoria degli additivi tecnologici, pertanto la loro sicurezza ed efficacia nelle applicazioni per mangimi e alimenti sono certe. Il biossido di silicio, un comune agente antiagglomerante, è considerato sicuro e non è stata segnalata alcuna dose giornaliera accettabile, in quanto non tossico. Per contenere le minacce, si stanno studiando nuove problematiche relative ai nanomateriali nel silicato di calcio e in altri additivi.

Inoltre, nel Regno Unito , la Food Standards Agency (FSA) tiene un elenco di additivi approvati e numeri E, quindi gli agenti antiagglomeranti sono controllati da questa agenzia per garantire sicurezza e trasparenza ai consumatori. Le linee guida della FSA del luglio 2025 delineano gli additivi consentiti negli alimenti trasformati in circostanze rigorose, che stabilizzano il mercato e la qualità dei prodotti. L'Istituto Federale per la Valutazione del Rischio (BfR) della Germania regolamenta la sicurezza degli additivi alimentari come gli antiagglomeranti attraverso valutazioni scientifiche e raccomandazioni normative. La Germania ha aderito agli standard UE, ma partecipa alle valutazioni del rischio per promuoverne l'uso sicuro negli alimenti, concentrandosi in particolare sulla salute del consumatore e sugli effetti ambientali.

Principali attori del mercato degli agenti antiagglomeranti:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Inc.

- Clariant AG

- Nouryon (precedentemente AkzoNobel Specialty Chemicals)

- Evonik Industries AG

- Shin-Etsu Chemical Co., Ltd.

- Solvay SA

- La società Chemours

- Arkema SA

- Wacker Chemie AG

- Mitsubishi Chemical Corporation

- Galaxy Surfactants Ltd.

- Minerali LKAB

- Songwon Industrial Co., Ltd.

- Synthomer plc

Il mercato degli antiagglomeranti è estremamente competitivo, guidato principalmente da vari conglomerati chimici che puntano sulla sostenibilità e sull'innovazione. Le principali aziende destinano risorse alla ricerca e sviluppo, alla creazione di prodotti ecocompatibili e ad acquisizioni strategiche per aumentare la propria presenza sul mercato. Aziende provenienti da Germania, Stati Uniti e Giappone sono in prima linea, vantando solide reti di distribuzione globali e soluzioni orientate alla tecnologia, mentre i nuovi entranti provenienti da India e Corea del Sud stanno crescendo rapidamente sfruttando una produzione efficiente in termini di costi e l'accesso al mercato regionale. La tabella seguente elenca i 15 principali attori del mercato globale degli antiagglomeranti per quota di mercato e paese di origine, seguita da un breve paragrafo sul panorama competitivo.

I principali produttori mondiali di agenti antiagglomeranti

Sviluppi recenti

- Nel marzo 2025, BASF ha lanciato una serie di innovazioni biodegradabili per la cura della persona, a base naturale, e prodotti allineati al trend della sostenibilità, applicabili anche agli antiagglomeranti per alimenti e mangimi. Queste novità mirano a migliorare le prestazioni degli ingredienti e a soddisfare la necessità di additivi ecocompatibili. Sostenibilità e innovazione sono gli elementi chiave che guidano l'espansione del portfolio BASF di additivi che contribuiscono alla conformità normativa e alla scelta dei consumatori di prodotti a etichetta pulita. Il comunicato stampa ufficiale sottolinea l'approccio di BASF all'integrazione di ingredienti di origine naturale, che possono migliorare l'efficacia del prodotto e la sostenibilità ambientale.

- Nell'ottobre 2024, l'Autorità Europea per la Sicurezza Alimentare (EFSA) ha rivalutato la sicurezza della silice nella forma utilizzata da Evonik come additivo alimentare, rafforzandone l'ampio utilizzo come additivo antiagglomerante. L'azienda ha inoltre lanciato i propri agenti antiagglomeranti di alta gamma a base di silice, che potrebbero migliorare la fluidità delle polveri alimentari e farmaceutiche e ridurre l'agglomerazione presso l'Institute of Food Technologists (IFT) nel 2025. Queste invenzioni contribuiscono alla stabilità, alla riduzione degli sprechi e alla conformità agli elevati standard normativi, rendendo Evonik leader di mercato nelle soluzioni antiagglomeranti efficaci e sicure.

- Report ID: 2646

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

agente antiagglomerante Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto