Prospettive di mercato della guerra antiaerea:

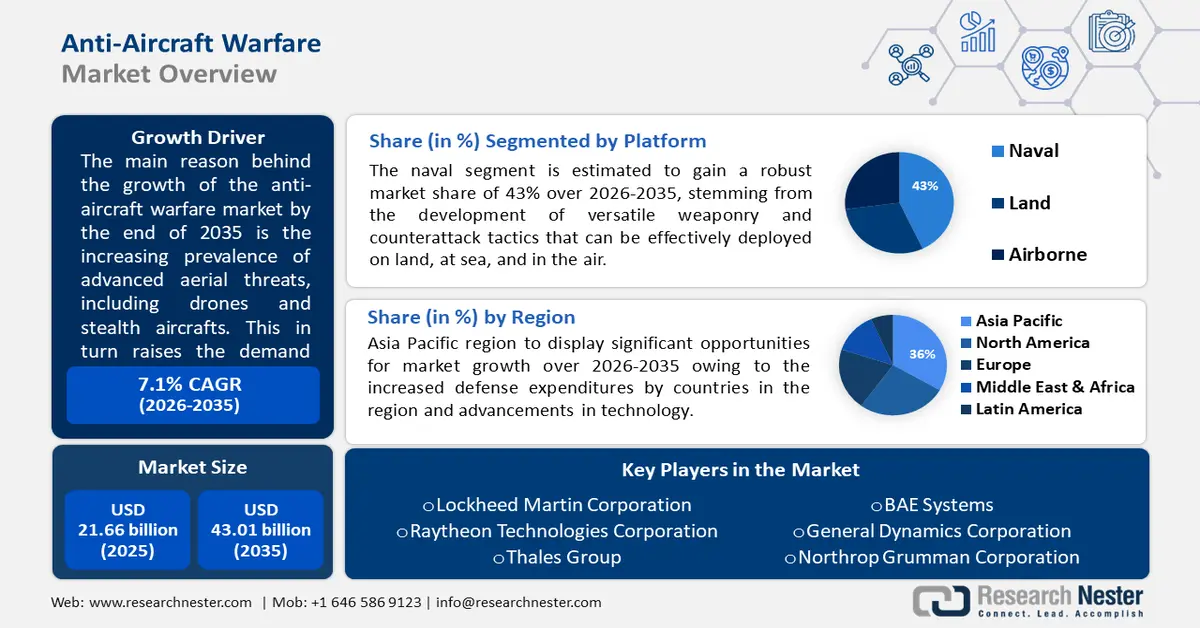

Il mercato della guerra antiaerea ha raggiunto i 21,66 miliardi di dollari nel 2025 e si prevede che raggiungerà i 43,01 miliardi di dollari entro il 2035, registrando un CAGR di circa il 7,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della guerra antiaerea è stimato in 23,04 miliardi di dollari.

La proliferazione di sofisticate minacce aeree, come droni e velivoli stealth, sta alimentando la domanda di sistemi antiaerei avanzati per contrastare queste minacce emergenti. Nel 2021, 89,2 milioni di persone sono state costrette a lasciare le loro case a causa di conflitti armati e violenze, evidenziando la necessità di equipaggiamento antiaereo e tecnologie simili per contrastare tali violenze.

Chiave Guerra antiaerea Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

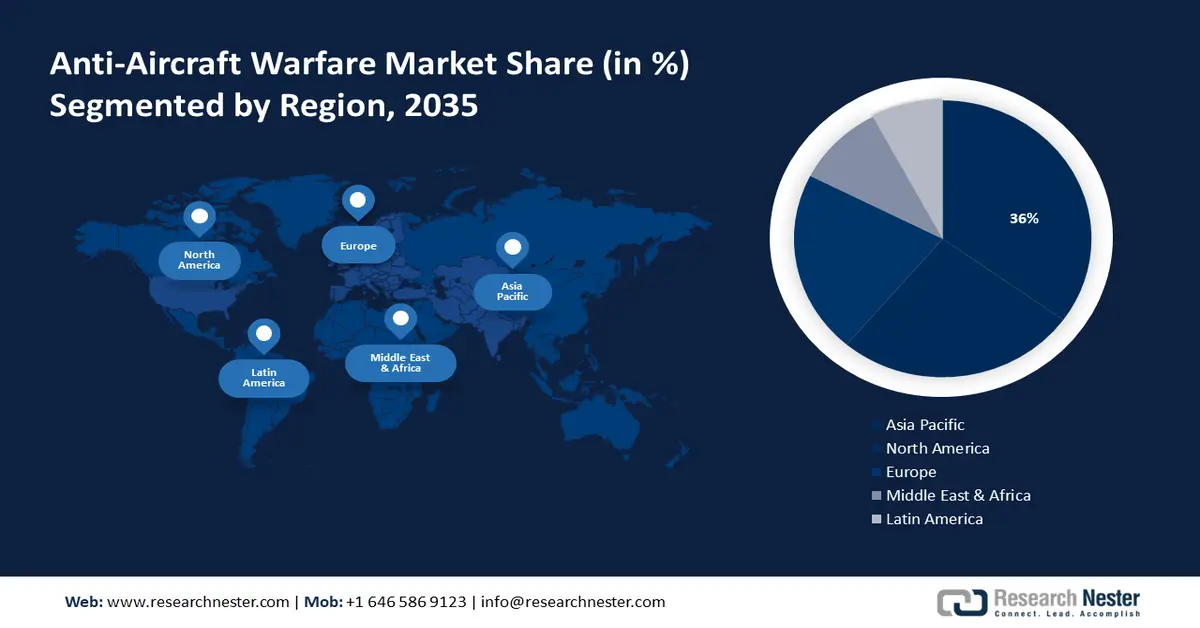

- Il mercato della difesa antiaerea dell'area Asia-Pacifico dominerà circa il 36% entro il 2035, trainato dall'aumento delle spese per la difesa in Cina, India e Corea del Sud per mitigare le minacce alla sicurezza regionale.

Approfondimenti sul segmento:

- Si prevede che il segmento navale nel mercato della difesa antiaerea registrerà una robusta crescita nel periodo 2026-2035, attribuibile ad armamenti avanzati e tattiche di contrattacco versatili.

- Si prevede che il segmento a medio raggio nel mercato della difesa antiaerea raggiungerà una quota del 42% entro il 2035, influenzato dalla domanda di sistemi antiaerei a medio raggio per la protezione delle infrastrutture strategiche.

Principali trend di crescita:

- Crescita e evoluzione della natura delle minacce militari

- Tensioni geopolitiche e instabilità regionale

Principali sfide:

- Complessità tecnologica

- Ritardi e problemi nella catena di fornitura

Attori principali: Lockheed Martin Corporation (Stati Uniti), RaytheonTechnologies Corporation (Stati Uniti), Thales Group (Francia), BAE Systems (Regno Unito), General Dynamics Corporation (Stati Uniti), Northrop Grumman Corporation (Stati Uniti), Airbus Defense and Space di Airbus SE, Elbit Systems Ltd. (Israele), Leonardo S.p.A. (Italia), Rheinmetall AG (Germania).

Globale Guerra antiaerea Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 21,66 miliardi di USD

- Dimensioni del mercato nel 2026: 23,04 miliardi di USD

- Dimensione prevista del mercato: 43,01 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Russia, Cina, Israele, Francia

- Paesi emergenti: Cina, India, Corea del Sud, Thailandia, Brasile

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato della guerra antiaerea:

Fattori di crescita

La natura crescente e mutevole delle minacce militari , come i sistemi aerei senza pilota e gli attacchi informatici, sta spingendo l'industria della difesa antiaerea a sviluppare nuove tecnologie e strategie per contrastare queste sfide emergenti. I governi e i professionisti del settore aeronautico stanno riconoscendo sempre più la necessità di modernizzare e rafforzare i propri sistemi di difesa antiaerea. Ciò include investimenti in sistemi radar avanzati, sistemi di difesa missilistica e tecnologie di rilevamento e contromisura dei droni. Questi progressi mirano a rilevare, tracciare e neutralizzare potenziali minacce aeree, garantendo la sicurezza dello spazio aereo civile e delle infrastrutture critiche. Anticipando queste minacce in evoluzione, l'industria della difesa antiaerea sta svolgendo un ruolo cruciale nella salvaguardia del settore aeronautico e nella prevenzione di potenziali attacchi o interruzioni. Anche il Presidente dello Stato Maggiore Congiunto dell'Aeronautica Militare (USA) ha recentemente sottolineato la necessità di essere preparati alle nuove minacce.

- Tensioni geopolitiche e instabilità regionale - Un clima globale teso alimenta il mercato della guerra antiaerea. Nel 2024, l'elenco dei conflitti e delle minacce geopolitiche non farà che aumentare. L'aumento delle tensioni geopolitiche porta a un aumento della spesa per la difesa, con una quota significativa destinata al rafforzamento dei sistemi di difesa aerea. Inoltre, le regioni instabili e colpite da conflitti vedono spesso un aumento dell'uso di droni e missili per le ispezioni . Per contrastare queste minacce e proteggere infrastrutture critiche, basi militari e civili, i paesi investono in sistemi AAW avanzati. In sostanza, le tensioni geopolitiche generano insicurezza, rendendo una solida difesa aerea una priorità assoluta. Ciò costringe le nazioni a dare priorità all'acquisizione e allo sviluppo di tecnologie AAW sempre più sofisticate, stimolando una crescita significativa del mercato.

- Focus sullo sviluppo indigeno - L'attenzione allo sviluppo indigeno nel mercato evidenzia una tendenza significativa, in cui le nazioni stanno dando sempre più priorità allo sviluppo e alla produzione di propri sistemi di difesa aerea, come i sistemi radar militari. Questo cambiamento strategico mira a ridurre la dipendenza da fornitori esteri, migliorare le capacità militari nazionali e rafforzare la sicurezza nazionale. Investendo in sistemi di difesa aerea indigeni, i paesi possono raggiungere una maggiore autosufficienza, una personalizzazione in base a specifiche esigenze operative e una minore vulnerabilità alle interruzioni della catena di approvvigionamento o alle influenze geopolitiche. Questa tendenza sottolinea un approccio proattivo da parte delle nazioni per rafforzare le proprie infrastrutture di difesa e garantire una posizione di difesa più sostenibile e sicura contro le minacce aeree in continua evoluzione. Paesi come l'India stanno guidando il movimento per l'autosufficienza nella produzione di armi.

Sfide

- Complessità tecnologica - I sistemi di guerra antiaerea stanno diventando sempre più complessi a causa dell'integrazione di tecnologie all'avanguardia. Questo rappresenta un'arma a doppio taglio. Tuttavia, questi progressi richiedono notevoli sforzi di ricerca e sviluppo per combinare perfettamente queste tecnologie. In sostanza, la necessità di un potente sistema di guerra antiaerea dipende dal superamento degli ostacoli tecnici legati all'integrazione di funzionalità complesse.

- Ritardi e problemi nella catena di approvvigionamento - Il settore della guerra antiaerea, pur prevedendo una crescita sostenuta, incontra ostacoli significativi. Le interruzioni della catena di approvvigionamento globale, caratterizzate da tensioni commerciali ed eventi imprevisti, possono ritardare significativamente le consegne di componenti critici e bloccare interi progetti di sistemi AAW. Inoltre, la complessità intrinseca dei moderni sistemi AAW può portare a ritardi nella produzione dovuti a sfide tecniche impreviste o a battute d'arresto nei test.

Dimensioni e previsioni del mercato della guerra antiaerea:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,1% |

|

Dimensione del mercato dell'anno base (2025) |

21,66 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

43,01 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della guerra antiaerea:

Analisi del segmento della piattaforma

Entro la fine del 2035, si prevede che il segmento navale rappresenterà oltre il 43% della quota di mercato della guerra antiaerea. La crescita del segmento può essere attribuita alle forme avanzate di armamento e alle tattiche di contrattacco, versatili su terra, in acqua e in aria. Il sottosegmento navale comprende una gamma di piattaforme come sottomarini, navi di superficie, elicotteri, velivoli da pattugliamento marittimo e sistemi senza pilota, evidenziando le diverse strategie impiegate per difendere le risorse navali dalle minacce aeree. Inoltre, l'analisi di mercato sottolinea l'importanza del sottosegmento navale all'interno del più ampio settore della guerra antiaerea, riflettendo il suo ruolo cruciale nella salvaguardia dei territori e delle risorse marittime dalle minacce aeree.

Questo sottosegmento è in continua evoluzione, uno dei quali è il commutatore di trasferimento automatico statico (SABT). Per garantire l'alimentazione ininterrotta di sistemi critici come radar, armi e comunicazioni, le navi militari si affidano tradizionalmente a gruppi di continuità (UPS). Tuttavia, questi sistemi sono vulnerabili ai guasti dei componenti e alle esigenze di manutenzione. È qui che entra in gioco il SABT. Questo commutatore automatico trasferisce senza soluzione di continuità i carichi critici tra le fonti di alimentazione, migliorando l'affidabilità dell'alimentazione di bordo per le operazioni navali.

Analisi del segmento dei componenti

Nel mercato della guerra antiaerea, si prevede che il segmento delle armi raggiungerà una quota di fatturato di circa il 39% entro la fine del 2035. La crescita del segmento è trainata dalla crescente domanda di armi avanzate e capaci di contrastare minacce aeree in continua evoluzione, come droni, missili e velivoli sempre più adattabili a livello globale. I governi stanno cercando di contrastare le minacce aeree in continua evoluzione e ciò significa investire in armamenti all'avanguardia. Questo sottosegmento comprende una gamma di tecnologie, dai missili terra-aria ai radar avanzati e ai sistemi di puntamento. Questi progressi sono cruciali per solide capacità di difesa contro avversari aerei, sia a terra che in mare o in aria.

Analisi del segmento di intervallo

Si prevede che il segmento a medio raggio deterrà una quota di mercato superiore al 42% della difesa antiaerea entro la fine del 2035. Questa crescita è attribuibile alla crescente domanda di sistemi d'arma antiaerei a medio raggio. Questi sistemi svolgono un ruolo cruciale nella salvaguardia delle infrastrutture strategiche, fornendo un livello di difesa fondamentale. La disponibilità di sistemi antiaerei a lungo, medio e corto raggio favorisce una strategia di difesa aerea flessibile . Ciò consente alle forze militari di adattare i propri schieramenti in base a specifiche esigenze operative, ottimizzando in ultima analisi la prontezza e l'efficacia complessive della difesa aerea.

La nostra analisi approfondita del mercato della guerra antiaerea include i seguenti segmenti:

Piattaforma |

|

Componente |

|

Allineare |

|

Capacità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della guerra antiaerea:

Approfondimenti sul mercato APAC

Si stima che l'industria dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 36%, entro il 2035. La crescita del mercato nella regione è prevista anche in base a diversi fattori. L'aumento delle spese per la difesa da parte di nazioni come Cina, India e Corea del Sud è trainato dall'attenzione rivolta alla mitigazione delle minacce alla sicurezza regionale e alla risoluzione delle controversie territoriali.

Inoltre, i progressi nella tecnologia antiaerea da parte degli attori regionali stanno contribuendo a stimolare ulteriormente la crescita del mercato nell'area Asia-Pacifico. Di conseguenza, questa regione non solo è attualmente leader di mercato, ma si prevede anche che registrerà la traiettoria di crescita più significativa nel prossimo futuro. Ad esempio, l'India ha annunciato l'acquisizione dei sistemi di difesa aerea portatili Igla-S dalla Russia. Questa acquisizione testimonia il continuo impegno dell'India per migliorare l'efficacia in combattimento delle sue forze armate.

Approfondimenti sul mercato nordamericano

Anche la regione nordamericana registrerà una crescita significativa per il mercato della guerra antiaerea durante il periodo di previsione e manterrà la seconda posizione per diverse ragioni. In primo luogo, le crescenti tensioni geopolitiche e le preoccupazioni relative a potenziali minacce aeree da parte di nazioni canaglia o organizzazioni terroristiche stanno determinando un aumento della spesa per la difesa. Ciò si traduce in investimenti nell'aggiornamento e nello sviluppo di sistemi AAW avanzati. In secondo luogo, la presenza di importanti appaltatori della difesa come Lockheed Martin e Raytheon Technologies in Nord America promuove un solido ecosistema per la ricerca, lo sviluppo e la produzione di tecnologie AAW all'avanguardia. Questa competenza nazionale consente un'innovazione più rapida e una più facile integrazione di questi progressi nei sistemi di difesa esistenti. Infine, anche il ruolo del Nord America nel promuovere alleanze internazionali contribuisce alla crescita del mercato. Offrendo sistemi AAW avanzati agli alleati, le aziende nordamericane non solo ampliano la loro portata di mercato, ma rafforzano anche le partnership di sicurezza globali. Questi fattori combinati posizionano il Nord America come un motore chiave e un azionista di riferimento nel mercato AAW nel prossimo futuro.

Il Corpo dei Marines degli Stati Uniti sta affrontando un importante progetto di modernizzazione (Force Design 2030) per adattarsi a un panorama di sicurezza in continua evoluzione, in particolare nella regione indo-pacifica. Questo include lo sviluppo del Medium-Range Intercept Capability (MRIC), un nuovo sistema missilistico progettato per colmare una lacuna critica nella difesa aerea contro diverse minacce, come sottolineato dal Tenente Colonnello Matthew Beck. Il rapido sviluppo dell'MRIC testimonia l'attenzione del Corpo nel potenziare le proprie capacità organiche per operazioni indipendenti in contesti marittimi contesi.

Attori del mercato della guerra antiaerea:

- Lockheed Martin Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- RaytheonTechnologies Corporation (Stati Uniti)

- Gruppo Thales (Francia)

- BAE Systems (Regno Unito)

- General Dynamics Corporation (Stati Uniti)

- Northrop Grumman Corporation (Stati Uniti)

- Airbus Defense and Space di Airbus SE

- Elbit Systems Ltd. (Israele)

- Leonardo SpA (Italia)

- Rheinmetall AG (Germania)

Le seguenti aziende sono leader nel mercato mondiale della guerra antiaerea grazie ai loro solidi portafogli di prodotti, ai progressi tecnologici, alla presenza globale e alle partnership e collaborazioni strategiche:

Sviluppi recenti

- Lockheed Martin Corporation - Lockheed Martin ha recentemente completato un importante aggiornamento del sistema di difesa missilistica statunitense. Il Long Range Discrimination Radar (LRDR) in Alaska è stato consegnato alla Missile Defense Agency. Questo potente radar è in grado di tracciare e identificare costantemente oggetti, compresi i missili balistici, a lunghissime distanze. Il punto di forza principale dell'LRDR è la capacità di distinguere le minacce reali dalle esche, consentendo un utilizzo più efficiente degli intercettori difensivi. Questo nuovo sistema radar migliora la capacità degli Stati Uniti di proteggersi dagli attacchi missilistici.

- Thales Group - L'organizzazione olandese per gli acquisti militari, COMMIT, ha firmato un accordo per l'acquisizione di sette ulteriori radar Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C), con un'opzione per altri due. Questo fa seguito a un precedente ordine di nove radar GM 200 MM/C nel 2019. Il GM200 MM/C è un sistema radar altamente versatile progettato per la moderna guerra multi-missione, che offre agli operatori radar più tempo sul bersaglio per raccogliere informazioni sulle minacce in arrivo. Dotato dell'avanzata tecnologia 4D Active Electronically Scanned Array (AESA) e delle esclusive capacità "multi-beam a doppio asse", il GM200 MM/C offre una flessibilità illimitata in termini di elevazione e orientamento, garantendo eccellenti capacità di protezione del teatro operativo alle forze armate olandesi.

- Report ID: 6105

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Guerra antiaerea Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.