Prospettive del mercato dell'animazione:

Il mercato dell'animazione è stato stimato in 430,01 miliardi di dollari nel 2025 e si prevede che supererà i 777,38 miliardi di dollari entro il 2035, con un CAGR di oltre il 6,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dell'animazione è stimato in 453,62 miliardi di dollari.

L'addestramento basato sull'intelligenza artificiale per i movimenti dei personaggi ha guadagnato terreno negli ultimi anni. Considerando il panorama in continua evoluzione del cinema d'animazione e delle opere televisive, l'intelligenza artificiale nel cinema occupa un posto centrale. Sempre più aziende del settore sono alla ricerca di tecnologie di simulazione dell'intelligenza artificiale e modelli di apprendimento per rinforzo per creare personaggi virtuali con aspetto umano e funzioni di interazione linguistica. Nel marzo 2022, NVIDIA ha introdotto un sistema di personaggi virtuali basato sull'intelligenza artificiale in grado di fornire ad animatori e sviluppatori di videogiochi un'ampia gamma di personaggi virtuali. Diverse altre piattaforme offrono strumenti per creare avatar AI personalizzati, tra cui Deepbrain AI, Synthesia, VEED.IO e Colossyan Creator.

Grazie a nuove ricerche e progressi, modelli e algoritmi ridondanti vengono sostituiti da controparti più efficienti, tra cui reti neurali ricorrenti (RNN), reti antagoniste generative (GAN) e apprendimento profondo per rinforzo. L'avvento del deep learning e delle reti antagoniste generative (GAN) nel 2020 ha introdotto nuove possibilità per il mercato dell'animazione. Il modello GPT-3 di OpenAI è in grado di creare immagini basate su descrizioni testuali, dimostrando il potenziale per la creazione di espressioni facciali e movimenti del corpo animati. Con il continuo miglioramento della tecnologia dell'intelligenza artificiale, si stima che la sua applicazione sul mercato emergerà probabilmente come una tendenza chiave.

Chiave Animazione Riepilogo delle Analisi di Mercato:

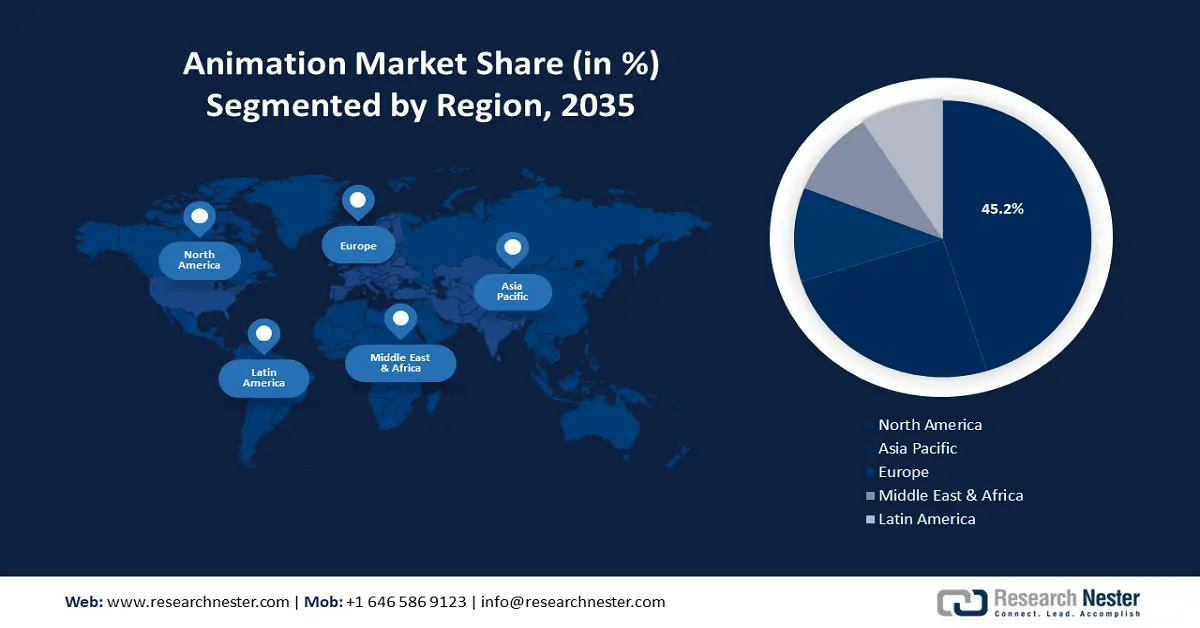

In evidenza a livello regionale:

- Si prevede che il mercato dell'animazione nordamericano raggiungerà una quota del 45% entro il 2035, trainato dall'aumento di spettacoli e film animati virtuali.

Approfondimenti sul segmento:

- Si prevede che il segmento media e intrattenimento nel mercato dell'animazione raggiungerà una quota del 45,20% entro il 2035, trainato dalla crescente domanda di contenuti animati in film, programmi TV e piattaforme online, in particolare con l'aumento dei contenuti di animazione per adulti.

- Si prevede che il segmento dell'animazione 3D nel mercato dell'animazione raggiungerà una quota del 24% entro il 2035, alimentato dalla crescente domanda di contenuti visivi di alta qualità nell'intrattenimento e in altri settori, nonché dai progressi tecnologici nelle tecniche di animazione.

Principali trend di crescita:

- Crescente investimento

- Crescente attenzione alla gestione di sistemi di intelligenza artificiale animati

Principali sfide:

- Costi di produzione elevati

- Processo che richiede molto tempo

Attori principali: Adobe, Lost Marble LLC, Autodesk Inc., Pixar Animation Studios, DreamWorks Animation, Sony Pictures Animation, Blue Sky Animation Studios, Paramount Animation, Cartoon Network Studios.

Globale Animazione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 430,01 miliardi di USD

- Dimensioni del mercato nel 2026: 453,62 miliardi di USD

- Dimensioni previste del mercato: 777,38 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 45% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Cina, Regno Unito, Corea del Sud

- Paesi emergenti: Cina, India, Corea del Sud, Giappone, Singapore

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dell'animazione:

Fattori di crescita

- Investimenti in crescita: il mercato è trainato dal continuo afflusso di investimenti nello sviluppo di tecnologie di animazione. Le aziende hanno individuato tendenze, tra cui l'aumento del consumo di intrattenimento mainstream e il conseguente boom delle piattaforme OTT. Per ottenere un vantaggio competitivo, i principali attori stanno rafforzando la propria posizione di mercato attraverso investimenti in tecnologia, produzione e ricerca e sviluppo. Ad esempio, Animation UK ha elaborato una strategia per incentivare gli investimenti fiscali del settore privato per supportare gli attori nello sviluppo e nella crescita della proprietà intellettuale e incoraggiare il settore dell'animazione.

Nel maggio 2024, Anton Capital Entertainment ha erogato un finanziamento di 108 milioni di dollari per sovvenzionare le produzioni future. Questo aiuterà l'azienda a produrre dieci lungometraggi all'anno in tutti i generi commerciali su scala globale. Il finanziamento inaspettato proviene da un gruppo di investitori istituzionali e da Blackrock, azionista al 6,6% di The Walt Disney Company. Inoltre, Animond, un importante investitore di mercato, ha finora raccolto un finanziamento di 14 milioni di dollari per la produzione di animazione. Nel marzo 2024, Scholastic Entertainment ha annunciato un investimento strategico di 186 milioni di dollari in 9 Story Media Group, studio di animazione canadese. - Crescente attenzione alla governance dei sistemi di intelligenza artificiale animati: negli ultimi anni sono proliferate proposte per la governance delle tecnologie di intelligenza artificiale nell'animazione, sviluppate da organizzazioni internazionali, governi nazionali e subnazionali, associazioni professionali di settore, gruppi della società civile e comunità imprenditoriale. Con il lancio di ChatGPT alla fine del 2022, l'attenzione si è spostata sulla sicurezza dell'intelligenza artificiale e sui suoi sostenitori, che spesso presumono l'imminente sviluppo dell'Intelligenza Artificiale Generale (AGI) e la necessità di un allineamento di valori tra gli interessi degli stakeholder umani e quelli dei sistemi di intelligenza artificiale senzienti.

L'AGI nell'animazione rientra nell'ambito delle attuali politiche legali e normative in materia di proprietà intellettuale o copyright, etichettatura dei consumatori e responsabilità del prodotto, che probabilmente definiranno le capacità appropriate delle tecnologie di intelligenza artificiale. Ad esempio, nella sessione legislativa del 2023, il Distretto di Columbia e Porto Rico hanno presentato proposte di legge sull'intelligenza artificiale, mentre il National Institute of Standards and Technology degli Stati Uniti ha sottolineato l'urgenza di elaborare solidi standard federali per la creazione di animazioni basate sull'intelligenza artificiale. - Migliore accessibilità a Internet: la diffusione di Internet ad alta velocità ha alimentato la domanda di diverse piattaforme digitali e OTT (over-the-top) come Netflix, Disney+, Hulu, ESPN+, Prime Video, HBO Max e YouTube TV. Il World Economic Forum ha pubblicato un rapporto nel 2023, evidenziando che un terzo della popolazione mondiale aveva accesso a Internet nel 2022, ovvero circa 5,3 miliardi di persone, come affermato dall'Unione Internazionale delle Telecomunicazioni delle Nazioni Unite. Per soddisfare tale domanda, si stanno affermando servizi di streaming, piattaforme online e social media come Instagram e Facebook come importanti canali di distribuzione.

Sfide

- Elevati costi di produzione: la quota di mercato mondiale dell'animazione è limitata dai costi di produzione eccezionalmente elevati richiesti per la produzione di contenuti animati di alta qualità. Ciò richiede ingenti investimenti finanziari in tecnologia, manodopera qualificata e licenze software, in particolare per il 3D e la CGI. Tali fattori di costo potrebbero ostacolare ulteriormente l'ingresso nel settore da parte di animatori indipendenti e studi più piccoli, il che potrebbe soffocare la diversità nel settore concentrando la produzione tra i principali attori.

- Processo che richiede molto tempo: il processo di produzione di contenuti animati coinvolgenti richiede un'attenta pianificazione, sceneggiatura, storyboard e rendering dell'animazione. Ciò è particolarmente necessario per i lungometraggi o i programmi televisivi complessi. Programmi di produzione così estesi possono rendere difficile reagire rapidamente alle mutevoli richieste del mercato e causare ritardi nella consegna dei contenuti. A causa di ciò, il settore è meno flessibile e agile rispetto ad altri settori di produzione di contenuti in più rapida crescita, come la produzione virtuale in tutto il mondo.

Dimensioni e previsioni del mercato dell'animazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

430,01 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

777,38 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'animazione:

Analisi del segmento di prodotto

Si prevede che il segmento dell'animazione 3D nel mercato dell'animazione rappresenterà una quota di fatturato superiore al 24% entro la fine del 2035. La crescita significativa della quota di fatturato è trainata dal suo realismo, dalla profondità e dall'affascinante appeal visivo. La prevalenza dell'animazione 3D in film, serie TV e videogiochi ne dimostra il predominio. Ad esempio, l'Academy of Animation Art ha dichiarato nel 2023 che l'animazione 3D ha generato una quota del 50% nel 2020, con un fatturato di 16,6 miliardi di dollari. Inoltre, la sua qualità ed efficienza sono aumentate grazie ai progressi tecnologici nel motion capture, nel rendering e nella modellazione 3D. Ciò ha favorito la sua applicazione in tutti i settori e accelerato la crescita di questo mercato. La necessità di contenuti visivi di alta qualità nell'intrattenimento e in altri settori sta aumentando la crescita redditizia dell'animazione 3D.

Analisi del segmento industriale

Si prevede che il segmento dei media e dell'intrattenimento dominerà circa il 45,2% del mercato dell'animazione entro la fine del 2035. La domanda di contenuti animati in film, programmi televisivi, pubblicità e piattaforme online contribuirà alla crescita di questo settore. I ricercatori di Research Nester hanno pubblicato un rapporto nel 2023, che concludeva che la domanda di animazione per adulti negli Stati Uniti è aumentata del 151,6% tra il 2020 e il 2023.

Inoltre, l'attrattiva interculturale e l'adattabilità narrativa della stop motion ne fanno il settore dominante. I film d'animazione vengono utilizzati anche nella formazione online per produrre contenuti interessanti e istruttivi; questa tendenza ha subito un'accelerazione con la crescita dell'e-learning. La crescita in questo settore aumenterà presto la quota di mercato delle tecnologie educative (EdTech) . Inoltre, l'animazione viene utilizzata in vari settori, tra cui l'architettura e la sanità, per simulazioni e visualizzazioni.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Prodotto |

|

Industria |

|

Flusso di entrate |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'animazione:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'animazione in Nord America rappresenterà la quota di fatturato maggiore, pari al 45%, entro il 2035. La crescita in questa regione è favorita dall'aumento di spettacoli e film animati virtuali. L'Academy of Animation Art 2024 ha osservato che nel 2022 circa il 50% dei film animati proveniva dal Nord America. La crescita in questo settore aumenterà il valore della produzione virtuale nel prossimo futuro.

Negli Stati Uniti, la presenza di aziende come Nickelodeon, Disney e Fox Studios ha rappresentato un motore di crescita per i posti di lavoro nel settore dell'animazione, superando il 25% entro il 2022. Ciò comporterà una domanda di animatori qualificati e studi di animazione nel periodo di previsione. L'International Trade Administration ha stimato nel 2020 che il settore Media & Entertainment statunitense fosse il più ampio, con un valore di circa 600 milioni di dollari su una quota di fatturato globale di 2.000 miliardi di dollari.

Il Canada ha registrato una domanda crescente di videogiochi animati, insieme a sviluppi avanzati come la CGI. Secondo un rapporto dell'Entertainment Software Association of Canada, nel 2021 sono state registrate 937 aziende di videogiochi come Whimsy Games e HB Studios, con un aumento del 35% rispetto al 2019. Questo rappresenterà un fattore di crescita per il mercato dell'animazione nei prossimi anni.

Approfondimenti sul mercato APAC

Anche l'Asia Pacific registrerà un'enorme crescita del valore del mercato dell'animazione durante il periodo di previsione, con dimensioni notevoli. Questa regione occuperà la seconda posizione in questo panorama grazie alla rapida penetrazione di Internet, unita alla domanda di film d'animazione. Il rapporto "Mobile Economy Asia Pacific 2022" stima che nel 2021 gli utenti Internet nell'area APAC abbiano superato 1,2 miliardi, pari a circa il 45% della popolazione dell'area.

In Cina , si è registrato un aumento degli OTT dovuto all'elevata domanda di piattaforme di intrattenimento. Un recente rapporto di Research Nester del 2022 ha stimato un aumento del 19% degli utenti OTT in Cina negli ultimi 3 anni. Questa preferenza per gli OTT darà impulso al panorama dell'animazione durante il periodo di previsione.

Nel 2024, la Nippon Communication Foundation ha dichiarato che in Giappone gli incassi al botteghino sono aumentati del 3,9% nel 2023, raggiungendo 1,3 trilioni di dollari, trainati dall'ottima performance dei film d'animazione. Inoltre, la presenza di diverse società di animazione come Studio Ghibli, Studio Bones e Kyoto Animation nel Paese contribuirà ad alimentare la quota di fatturato.

Attori del mercato dell'animazione:

- Movimento profondo

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Adobe

- Lost Marble LLC

- Autodesk Inc.

- Studi di animazione Pixar

- Animazione DreamWorks

- Sony Pictures Animation

- Blue Sky Animation Studios

- Paramount Animation

- Cartoon Network Studios

Si stima che la crescita del mercato dell'animazione raggiungerà una quota redditizia durante il periodo di previsione. L'ambiente competitivo è attribuito all'enorme aumento degli investimenti negli studi di animazione a livello globale. Animation UK ha pubblicato un elenco di vari finanziamenti per l'animazione indipendente, come quelli dell'Arts Council England, del programma GLAS Animation Grant e delle borse di studio ScreenSkills: Career Progression Funding. Sempre più aziende stanno entrando in questo settore grazie alle potenziali opportunità di crescita. Nel periodo di previsione, il mercato osserverà l'emergere di concorrenti e una crescente domanda di contenuti animati in tutto il mondo.

Tra i principali attori figurano:

Sviluppi recenti

- Nel novembre 2023, DeepMotion ha lanciato MotionGPT, uno strumento all'avanguardia che utilizza l'intelligenza artificiale (IA) generativa per trasformare prompt di testo in varie animazioni 3D. MotionGPT semplifica il processo di creazione di animazioni, aprendo l'animazione 3D a un pubblico più ampio di produttori e aziende.

- A settembre 2023, Adobe ha rilasciato opzioni di archiviazione avanzate per Frame.io, nonché funzionalità di intelligenza artificiale e 3D per Premiere Pro e After Effects. Grazie a queste funzionalità basate sull'intelligenza artificiale, le attività più ripetitive vengono automatizzate, consentendo a motion designer e video editor di realizzare rapidamente le proprie visioni creative.

- Report ID: 6331

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Animazione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.