Prospettive del mercato della produzione di componenti aerospaziali:

Il mercato della produzione di componenti aerospaziali ha superato i 994,56 miliardi di dollari nel 2025 e si prevede che supererà i 1,54 trilioni di dollari entro il 2035, registrando un CAGR di oltre il 4,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore della produzione di componenti aerospaziali raggiungerà i 1,03 trilioni di dollari.

La crescita del mercato della produzione di componenti aerospaziali è trainata dalla domanda globale di servizi satellitari in applicazioni quali difesa, navigazione, comunicazione e osservazione della Terra. Le prospettive di crescita del mercato sono caratterizzate da iniziative strategiche che soddisfano la crescente domanda di satelliti. Ad esempio, l'Asia Pacific Satellite Communications Council (APSCC) ha annunciato nel dicembre 2023 la partnership tra Thai Aerospace Industries (TAI) e Rivada Space Networks per un servizio di connettività sicuro e affidabile per l'aviazione militare, commerciale e generale. Inoltre, questa crescente domanda determina la quota di fatturato di aziende aerospaziali come Stanley Black & Decker Inc. e Boeing impegnate nella produzione di satelliti e nelle tecnologie associate.

Chiave Produzione di componenti aerospaziali Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

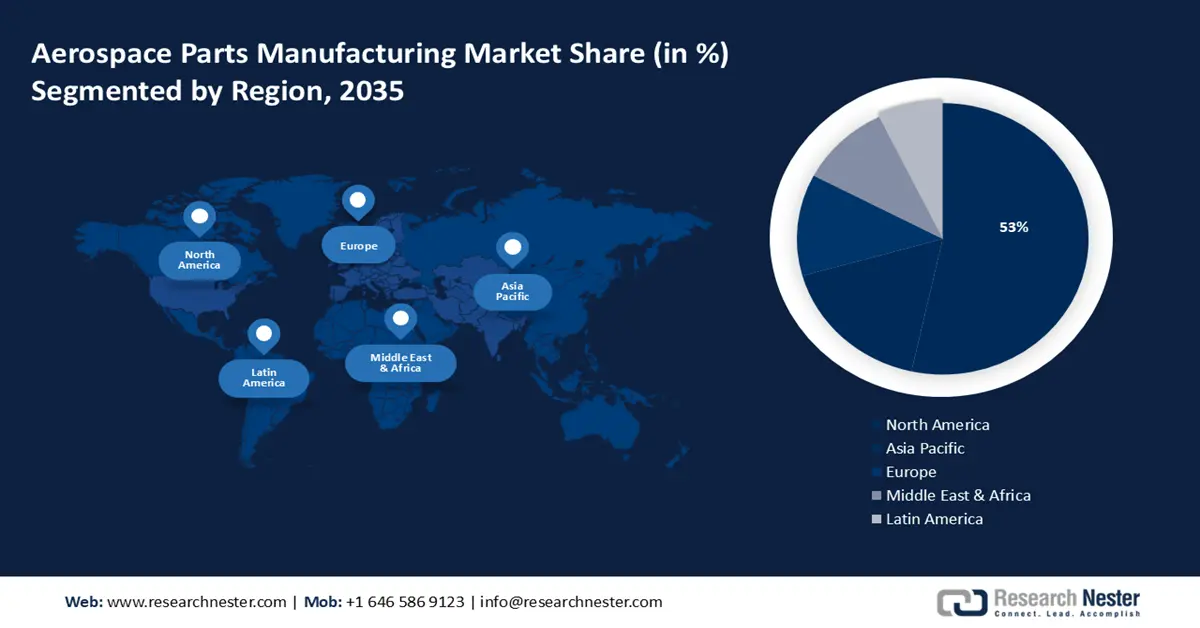

- Il mercato nordamericano della produzione di componenti aerospaziali rappresenterà una quota del 53% entro il 2035, trainato dall'aumento della spesa per la difesa e dalle solide capacità produttive aeronautiche della regione.

Approfondimenti sul segmento:

- Si prevede che il segmento della produzione di aeromobili nel mercato della produzione di componenti aerospaziali raggiungerà una quota del 51,40% entro il 2035, trainato da una significativa crescita del fatturato derivante dalla produzione di aeromobili completi e componenti integrali.

- Si prevede che il segmento dell'aviazione commerciale nel mercato della produzione di componenti aerospaziali registrerà un CAGR impressionante dal 2026 al 2035, trainato dalla crescente domanda di nuovi aeromobili e componenti dovuta all'aumento dei viaggi aerei e al miglioramento delle relazioni commerciali internazionali.

Principali trend di crescita:

- Aumento dei viaggi aerei

- Domanda di materiali aerospaziali leggeri

Grandi sfide:

- Alti tassi di materie prime

- Lungo processo di approvazione e certificazione

Attori principali: Elbit Systems Ltd., Intrex Aerospace, Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward, Inc., Engineered Propulsion System, Eaton Corporation plc, Aequs.

Globale Produzione di componenti aerospaziali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 994,56 miliardi di USD

- Dimensioni del mercato nel 2026: 1,03 trilioni di USD

- Dimensione prevista del mercato: 1,54 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 53% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Francia, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato della produzione di componenti aerospaziali:

Fattori di crescita

- Aumento dei viaggi aerei: le compagnie aeree di tutto il mondo stanno cercando di aumentare le dimensioni delle loro flotte per accogliere il crescente numero di passeggeri che scelgono di viaggiare in aereo. Il mercato dei componenti aerospaziali è influenzato dalla crescente domanda di nuovi aeromobili, poiché i produttori devono produrre un'ampia gamma di componenti per la costruzione e la manutenzione di questi velivoli. Secondo l'International Air Transport Association 2024, si prevede che la quantità di merci trasportate per via aerea aumenterà del 5% entro il 2024. Inoltre, componenti che vanno dai motori all'avionica e agli elementi strutturali sono necessari alle compagnie aeree per garantire l'operatività e la sicurezza delle loro flotte. Inoltre, i ricavi derivanti dalla forgiatura aerospaziale sono aumentati enormemente, grazie all'elevata adozione e al crescente utilizzo della produzione di componenti aerospaziali.

- Domanda di materiali aerospaziali leggeri: i materiali leggeri avanzati stanno diventando necessari poiché le compagnie aeree e i produttori di aeromobili attribuiscono maggiore priorità alla sostenibilità ambientale e all'efficienza del carburante. Grazie a ciò, i produttori di componenti aerospaziali hanno un'opportunità unica di guidare il settore nell'innovazione e nello sviluppo di componenti all'avanguardia realizzati con materiali come compositi e leghe avanzate . Oltre a risparmiare carburante, questi materiali leggeri migliorano le prestazioni complessive dell'aeromobile, il che aumenta la domanda di produttori di componenti aerospaziali che aderiscano agli standard in continua evoluzione del settore.

Sfide

- Elevati livelli di materie prime: l'accessibilità e la disponibilità di componenti critici, sottoassiemi e materie prime di fornitori e subappaltatori sono importanti per qualsiasi produttore. Le principali materie prime necessarie per la produzione di un aeromobile sono piastre, materiali compositi contenenti carbonio e boro, lamiere di alluminio, pezzi forgiati, acciaio e lamiere di titanio. Questi materiali possono essere costosi, il che può ostacolare l'espansione del mercato della produzione di componenti aerospaziali.

- Lungo processo di approvazione e certificazione : le procedure di certificazione e approvazione dei componenti aerospaziali possono essere lunghe e complicate. Per garantire che i componenti soddisfino gli standard e le specifiche necessari, i produttori devono sottoporre i propri prodotti a processi di convalida, test rigorosi e verifiche. I tempi di produzione possono subire rallentamenti e il valore di mercato può essere influenzato dai ritardi nell'acquisizione delle certificazioni.

Dimensioni e previsioni del mercato della produzione di componenti aerospaziali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,5% |

|

Dimensione del mercato dell'anno base (2025) |

994,56 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,54 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della produzione di componenti aerospaziali:

Analisi del segmento di prodotto

Si prevede che il segmento della produzione di aeromobili raggiungerà una quota di mercato di circa il 51,4% nella produzione di componenti aerospaziali entro la fine del 2035. La crescita significativa della quota di fatturato è trainata dalla produzione di aeromobili completi, inclusi motori, ali, cellule e vari componenti integrati. Inoltre, questo segmento comprende la creazione di prototipi di aeromobili, modifiche sostanziali ad aeromobili esistenti e revisioni e ricostruzioni di aeromobili completi.

Un recente rapporto pubblicato dal Government Accountability Office degli Stati Uniti nel marzo 2024 afferma che dal 2020 il trasporto aereo è aumentato, con conseguente aumento della domanda di nuovi aeromobili e componenti per le flotte esistenti tra le compagnie aeree. Inoltre, la costruzione e l'assemblaggio di aeromobili civili, inclusi grandi aerei commerciali, jet privati e aerei regionali, è nota come produzione aeronautica. La crescita in questo settore alimenterà il valore dei sistemi avionici personalizzati nel prossimo futuro.

Analisi del segmento di utenti finali

Si prevede che il segmento dell'aviazione commerciale nel mercato della produzione di componenti aerospaziali sarà quello in più rapida crescita, con un CAGR impressionante durante il periodo di previsione. La produzione di componenti destinati specificamente all'uso su aerei commerciali è definita segmento commerciale nell'industria della produzione di componenti aerospaziali. Questo include la produzione di componenti per aerei commerciali, inclusi aerei passeggeri e cargo. Nel 2024, Airbus ha pubblicato un rapporto che prevede circa 42.000 nuove consegne di aeromobili entro i prossimi 20 anni. Inoltre, si prevede che gli aerei commerciali e i relativi componenti cresceranno grazie al miglioramento delle relazioni commerciali internazionali, che porterà a un aumento della domanda di servizi cargo.

La nostra analisi approfondita del mercato della produzione di componenti aerospaziali include i seguenti segmenti:

Prodotto |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della produzione di componenti aerospaziali:

Approfondimenti sul mercato nordamericano

Si prevede che l'industria nordamericana deterrà la quota di fatturato maggiore, pari al 53%, entro il 2035. La crescita in questa regione è favorita dall'aumento della spesa per la difesa, poiché la regione è altamente vocata alla produzione aeronautica. Secondo un rapporto pubblicato dalla Peter G. Peterson Foundation nel 2024, la spesa per la difesa è cresciuta di 55 miliardi di dollari tra il 2022 e il 2023.

L'aumento del reddito pro capite negli Stati Uniti sta agendo come fattore di crescita per la quota di mercato della produzione di componenti aerospaziali in questo Paese. Il CEIC 2022 ha stimato che il reddito familiare annuo pro capite ha superato i 39.167 dollari a dicembre 2022, rispetto ai dati del 2021. Inoltre, la necessità per le compagnie aeree operative di generare fatturato e operare con efficienza ridotta è in parte dovuta all'invecchiamento della flotta di aeromobili.

In Canada, un fattore che contribuisce in misura crescente alla crescita di questo settore è l'aumento dei viaggi aerei e del numero di viaggiatori. Secondo l'Associazione Internazionale del Trasporto Aereo, si prevede che il trasporto aereo canadese crescerà del 51% nei prossimi 20 anni. Considerando questo, entro il 2035 si aggiungeranno circa 39 milioni di passeggeri, con un impatto sul PIL del Paese di 73,3 miliardi di dollari.

Approfondimenti sul mercato APAC

Anche l'Asia-Pacifico registrerà un'enorme crescita della quota di mercato della produzione di componenti aerospaziali durante il periodo di previsione, con dimensioni notevoli e raggiungendo la seconda posizione. L'aumento dei viaggi internazionali in questo Paese costituirà un fattore di crescita per questo settore. La IATA ha pubblicato un rapporto a luglio 2024, prevedendo un aumento di oltre il 22% delle compagnie aeree dell'Asia-Pacifico e un aumento di circa il 22,9% della capacità passeggeri.

L'aumento del reddito disponibile in Cina sta contribuendo alla crescita del mercato della produzione di componenti aerospaziali nel Paese. Secondo i dati dello Stato cinese, a luglio 2024 il reddito disponibile pro capite nazionale ha superato i 2.900 dollari nella prima metà del 2024.

In Giappone si registra un aumento della domanda di viaggi aerei internazionali, insieme a un'elevata richiesta di trasporto merci internazionale, che dovrebbe rappresentare un fattore di crescita per la quota di fatturato prevista. Secondo un recente rapporto dell'Organizzazione Nazionale del Turismo Giapponese, nel 2024 si è registrato un aumento dei visitatori, superiore al 46,3% rispetto ai dati del 2019.

Attori del mercato della produzione di componenti aerospaziali:

- Ametek, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Elbit Systems Ltd.

- Intrex Aerospace

- Rolls Royce plc

- Azienda di ricambi per aeromobili CAMAR

- Gruppo Safran

- Woodward, Inc.

- Sistema di propulsione ingegnerizzato

- Eaton Corporation plc

- Aequs

Si prevede che la crescita del mercato della produzione di componenti aerospaziali aumenterà grazie a queste aziende, che occupano una quota redditizia. La maggior parte di queste aziende è impegnata in collaborazioni strategiche, partnership e joint venture per rafforzare la propria clientela. Con la crescente domanda di viaggi aerei, diverse aziende si stanno adattando alle ultime tendenze e si preparano a diventare i principali attori chiave di questo settore.

Tra i principali attori figurano:

Sviluppi recenti

- Nell'aprile 2021, Elbit Systems Ltd. ha annunciato di aver pagato circa 31 milioni di dollari per acquisire BAE Systems Rokar International Ltd. da BAE Systems, Inc., la sussidiaria di BAE Systems plc con sede negli Stati Uniti.

- Nel marzo 2020, Ametek, Inc. , produttore di strumenti elettronici, ha annunciato il completamento della vendita della sua attività Reading Alloys a Kymera International, affiliata a Palladium Equity Partners, LLC.

- Report ID: 6354

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Produzione di componenti aerospaziali Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.