Prospettive di mercato delle turbine a gas aeroderivate:

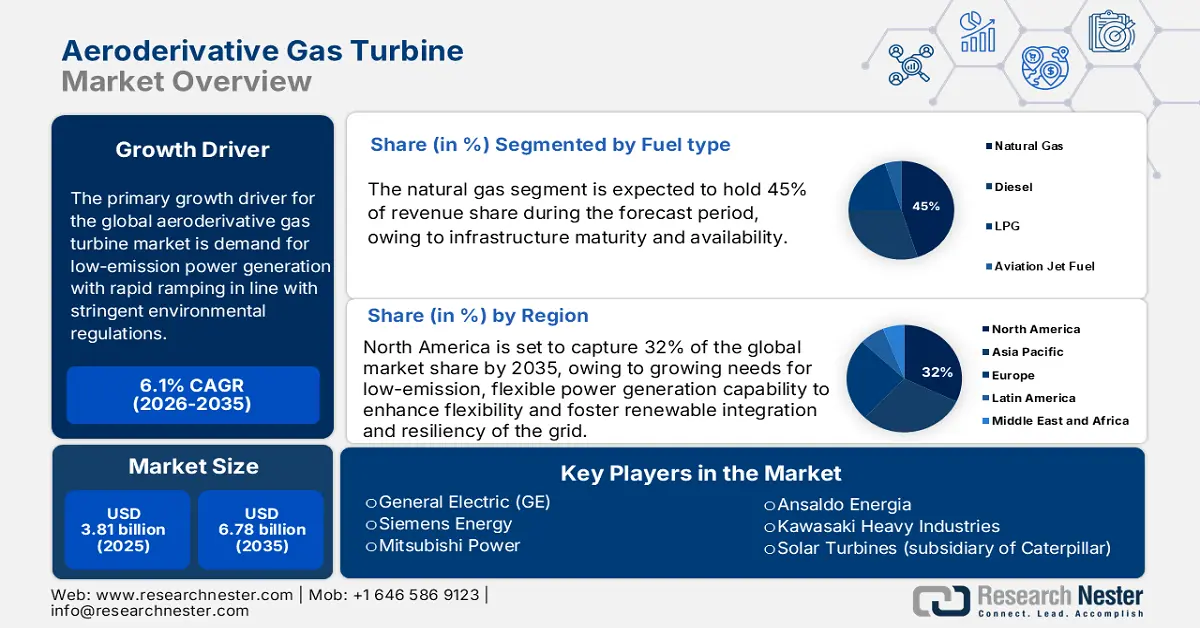

Il mercato delle turbine a gas aeroderivate è stato stimato in 3,81 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,78 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle turbine a gas aeroderivate è stimato in 4,04 miliardi di dollari.

Si prevede che la domanda dominante di petrolio e gas alimenterà l'installazione di turbine a gas aeroderivate negli impianti di esplorazione. L'esplorazione onshore sta guidando la produzione di idrocarburi. Tuttavia, diverse compagnie petrolifere e del gas si stanno concentrando sulle scoperte offshore per ottenere profitti redditizi. L'Energy Information Administration (EIA) statunitense stima che entro la fine del 2025 e il primo trimestre del 2026, la quantità media di petrolio nelle scorte mondiali supererà i 2 milioni di barili al giorno (b/g), ovvero 0,8 milioni di b/g in più rispetto al mese scorso. Inoltre, lo studio dell'Agenzia Internazionale per l'Energia evidenzia che il consumo globale di petrolio nel 2024 è aumentato dell'1,3% rispetto ai livelli del 2019, principalmente a causa di un aumento del 12% della domanda di materie prime petrolchimiche nei cinque anni precedenti.

Stati Uniti, Arabia Saudita, Russia, Canada, Iraq e Cina sono leader nella produzione di petrolio nel panorama mondiale. L'elevata presenza di riserve petrolifere onshore in queste aree sta direttamente stimolando il commercio di turbine a gas aeroderivate. Gli attuali investimenti nell'esplorazione di parchi petroliferi e di gas offshore sono destinati ad aumentare le applicazioni delle turbine a gas aeroderivate nel prossimo futuro. Lo studio dell'IEA prevede che, entro dicembre 2025, gli Stati Uniti produrranno la cifra record di 13,6 milioni di barili di petrolio greggio al giorno. Entro l'ultimo trimestre del 2026, gli Stati Uniti produrranno 13,1 milioni di barili di petrolio greggio al giorno. Si prevede che la produzione di petrolio greggio raggiungerà una media di 13,4 milioni di barili al giorno nel 2025 e 13,3 milioni di barili al giorno nel 2026.

Mercato delle turbine a gas aeroderivate: fattori di crescita e sfide

Fattori di crescita

- Incrementi di fatturato per il settore militare e aeronautico: i settori militare e aerospaziale rappresentano un'opportunità crescente per le aziende produttrici di turbine a gas aeroderivate. La versatilità delle turbine a gas aeroderivate in questi settori, come la generazione di energia, la propulsione e le soluzioni ausiliarie, sta contribuendo alla crescita complessiva del mercato. La crescente innovazione e le attività di esportazione nel settore aerospaziale e militare stanno incrementando l'installazione di turbine a gas aeroderivate. L'International Trade Administration (ITA) afferma che le aziende aerospaziali statunitensi sono presenti in oltre 200 città in tutto il mondo. Lo sviluppo di nuove partnership commerciali e la crescente presenza globale offriranno probabilmente opportunità di crescita per i produttori di turbine a gas aeroderivate negli Stati Uniti.

- Combustibili più ecologici e innovazione nel riciclo chimico: l'obiettivo della strategia REPowerEU del 2022 era di produrre 10 milioni di tonnellate e importarne 10 milioni entro il 2030. Si prevede che circa il 10% del fabbisogno energetico dell'UE sarà soddisfatto da idrogeno rinnovabile entro il 2050, riducendo significativamente l'impronta di carbonio delle attività industriali ad alta intensità energetica e del settore dei trasporti. Le strategie dell'UE per la transizione energetica, l'azzeramento delle emissioni nette e lo sviluppo sostenibile si basano tutte in larga misura sull'idrogeno. Sono proprio queste innovazioni a rispettare le disposizioni dell'EPA sui combustibili a basse emissioni di carbonio e i limiti di CO₂. Le turbine a combustibile a basse emissioni, insieme alla co-combustione dell'idrogeno, rappresentano un reale vantaggio competitivo da applicare in applicazioni industriali e di gestione della rete più ampie.

- Applicazioni crescenti negli impianti GNL: l'aumento degli investimenti nell'espansione delle infrastrutture GNL è destinato ad aprire nuove strade nel mercato delle turbine a gas aeroderivate. La tendenza all'energia pulita sta aumentando il consumo di gas naturale e combustibili rinnovabili. Questo aspetto sta creando un settore redditizio per i produttori di turbine a gas aeroderivate. Ad esempio, l'Institute for Energy Economics and Financial Analysis (IEEFA) prevede che la capacità globale di liquefazione nominale potrebbe raggiungere 666,5 MTPA entro la fine del 2028. Secondo lo scenario politico dichiarato dall'Agenzia Internazionale per l'Energia (IEA), il commercio globale di GNL dovrebbe raggiungere 482 MTPA nel 2050. Si prevede che l'Asia-Pacifico e il Nord America guideranno la produzione e l'offerta di GNL. Secondo l'IEEFA, 193 milioni di tonnellate metriche all'anno (MTPA) di nuova capacità di fornitura potrebbero essere aggiunte dalla capacità di liquefazione del GNL nominale proveniente da progetti la cui costruzione è già iniziata o che sono stati approvati da finanziatori finanziariamente validi tra il 2024 e il 2028, il che rappresenta un aumento del 40% in soli cinque anni.

1. Commercio emergente di fornitura di GNL

Impianti globali di fornitura di GNL in funzione, 2020-2023

Paese | Progetto / Treno | Anno di inizio | Capacità (MTPA) |

U.S.A. | Isola d'Elba T4-T10 | 2020 | 1.8 |

U.S.A. | Cameron T2 | 2020 | 4.5 |

U.S.A. | Cameron T3 | 2020 | 4.5 |

U.S.A. | Porto franco T2 | 2020 | 5.5 |

U.S.A. | Porto franco T3 | 2020 | 5.5 |

U.S.A. | Corpus Domini T3 | 2020 | 5.1 |

Russia | Yamal T4 | 2021 | 0,9 |

U.S.A. | Passo Sabine T6 | 2021 | 5.1 |

Malaysia | PFLNG Dua | 2021 | 1.5 |

Russia | Portovaya LNG | 2022 | 1.5 |

U.S.A. | Passo Calcasieu | 2022 | 10.5 |

Mozambico | Corallo del Sud | 2022 | 3.4 |

Indonesia | Tangguh LNG T3 | 2023 | 3.8 |

Fonte: IEEFA

2. Dinamiche commerciali emergenti del mercato delle turbine a gas aeroderivate

Principali esportatori e importatori del mercato delle turbine a gas aeroderivate nel 2023

Principali esportatori | Valore (miliardi di USD) | Importatori leader | Valore (miliardi di USD) |

Stati Uniti | 69.3 | Stati Uniti | 29,8 |

Regno Unito | 29.1 | Hong Kong | 16.5 |

Francia | 19.2 | Germania | 14.4 |

Fonte: OEC

Sfide

- Elevato fabbisogno di capitale iniziale: l'investimento iniziale richiesto per la produzione e l'installazione di turbine a gas aeroderivate sta ostacolando la crescita delle vendite. Le piccole e nuove aziende spesso hanno difficoltà a competere con i colossi leader a causa di budget limitati. Questo fattore spesso limita il lancio di nuovi prodotti e impedisce ai piccoli operatori di accedere alle ultime opportunità. Gli elevati costi di installazione e manutenzione scoraggiano inoltre gli utenti finali dall'investire in turbine a gas aeroderivate. Questo scenario competitivo si osserva spesso nei mercati sensibili al prezzo.

- Concorrenza derivante dal trend di decarbonizzazione: la riduzione dei costi delle energie rinnovabili come il solare, l'eolico e l'accumulo di energia tramite batterie potrebbe mettere a dura prova le vendite di turbine a gas aeroderivate. Si stima che il trend di decarbonizzazione registrerà una svolta verso l'energia pulita a livello globale. Tuttavia, si prevede che le innovazioni incentrate sull'uso di turbine a gas aeroderivate nelle fonti rinnovabili aumenteranno i ricavi dei principali operatori del mercato. Inoltre, si prevede che il predominio dei combustibili fossili offrirà elevate opportunità di guadagno ai produttori.

Dimensioni e previsioni del mercato delle turbine a gas aeroderivate:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

3,81 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,78 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle turbine a gas aeroderivate:

Analisi del segmento del tipo di carburante

Il gas naturale è in testa, con una quota di mercato stimata del 45% dei ricavi entro il 2035, grazie alla maturità e alla disponibilità delle infrastrutture, afferma il Dipartimento dell'Energia degli Stati Uniti. Nel 2020, gli Stati Uniti hanno esportato quasi 2.400 miliardi di piedi cubi (Bcf) di gas naturale sotto forma di GNL, tramite enormi navi cisterna per il trasporto di GNL. Una quantità minore è stata trasportata tramite camion o container. Ad agosto 2021, gli Stati Uniti avevano spedito GNL in 40 nazioni in cinque continenti. Le sue emissioni di CO₂ inferiori rispetto al carbone o al petrolio sono in linea con le più severe normative EPA in vista della riduzione di CO₂ entro il 2030. La preferenza per il combustibile favorisce l'affidabilità operativa e la competitività, per attrarre clienti industriali e di grandi dimensioni.

Analisi del segmento di potenza in uscita

Si prevede che il sottosettore energetico con capacità di 10-20 MW manterrà una quota di mercato del 42% nel 2035, riflettendo l'equilibrio tra capacità e modularità appropriato per applicazioni energetiche industriali e distribuite. Secondo le previsioni dell'Energy Information Administration statunitense, si prevede un aumento della capacità di generazione distribuita. Le turbine sono altamente efficienti e hanno una risposta rapida, rivolgendosi ai mercati dell'energia in loco e della cogenerazione. La loro capacità di scalare e utilizzare combustibili a basse emissioni di carbonio le colloca al primo posto nelle reti focalizzate sulla resilienza e sulla riduzione delle emissioni. Si prevede che la crescente espansione degli impianti di generazione di energia rinnovabile raddoppierà i ricavi dei produttori di turbine a gas aeroderivate avanzate.

Analisi del segmento applicativo

Si prevede che il sottosegmento della generazione di energia elettrica catturerà il 37% del fatturato di mercato nel 2035. La turbina a gas aeroderivata è il componente più richiesto negli impianti di generazione di energia. Il costante aumento del consumo di energia registrerà probabilmente una domanda stabile di turbine a gas aeroderivate. Dal 2,5% nel 2023 a un aumento annuo del 4,3% nel 2024, si prevede che il consumo di elettricità aumenterà a un tasso sostenuto del 3,9% nel periodo 2025-2027. La Cina ha rappresentato il 54% dell'aumento della domanda mondiale di energia nel 2024, con le economie emergenti che hanno registrato la maggior parte di questa crescita. I paesi in via di sviluppo continueranno a essere i principali motori della crescita fino al 2027, contribuendo a oltre la metà degli aumenti e a circa l'85% dell'aumento della domanda globale di energia. Tutti questi trend posizionano le turbine aeroderivate in prima linea tra gli asset delle utility per affrontare gli obiettivi di gestione del carico variabile e di decarbonizzazione.

La nostra analisi approfondita del mercato globale delle turbine a gas aeroderivate include i seguenti segmenti:

Segmenti | Sottosegmenti |

Potenza di uscita |

|

Tipo di carburante |

|

Applicazione |

|

Tipo di servizio |

|

Tecnologia |

|

Tipo di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle turbine a gas aeroderivate - Analisi regionale

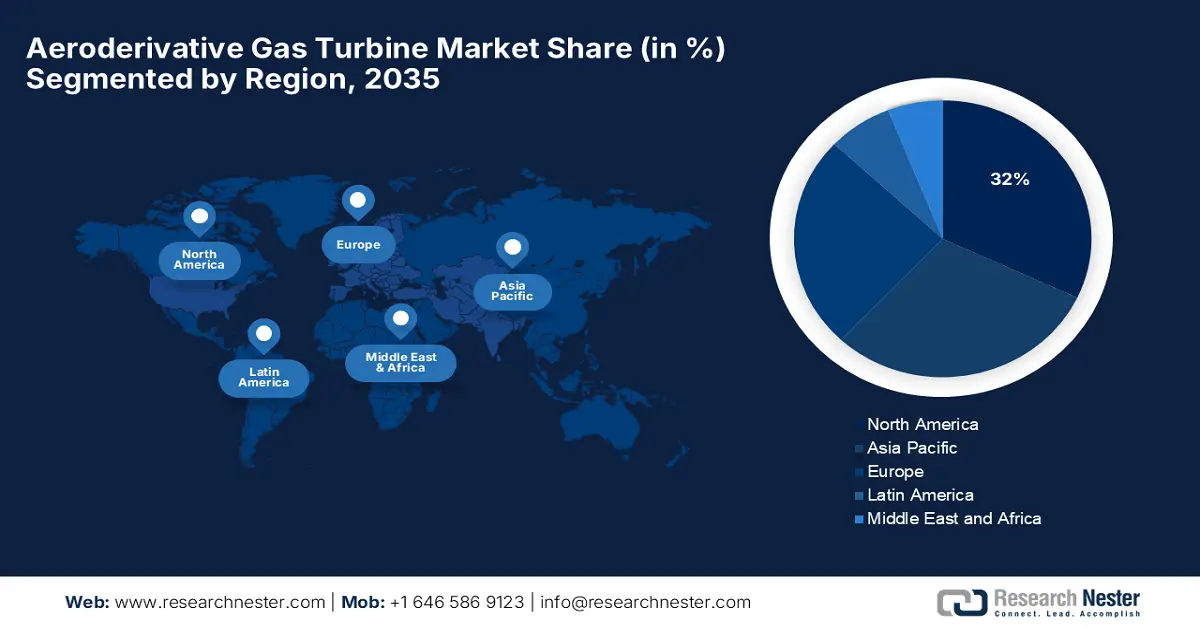

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle turbine a gas aeroderivate rappresenterà circa il 32% della quota di mercato complessiva entro il 2035 e crescerà a un CAGR del 5,8% nel periodo di previsione 2026-2035. La domanda è trainata dalla crescente necessità di capacità di generazione di energia flessibile e a basse emissioni per migliorare la flessibilità e promuovere l'integrazione delle energie rinnovabili e la resilienza della rete. Gli ammodernamenti infrastrutturali e le severe normative ambientali continuano a favorire l'installazione di turbine a rapida crescita e compatibili con l'idrogeno in applicazioni industriali e di pubblica utilità. La crescita del settore aerospaziale è destinata a spingere le vendite di turbine a gas aeroderivate negli anni a venire. La produzione complessiva del settore A&D nel 2023 è stata di 955 miliardi di dollari. Il settore ha prodotto 533 miliardi di dollari di produzione diretta e la filiera A&D nazionale ha generato ulteriori 422 miliardi di dollari di attività indiretta. Nel 2023, il settore A&D ha prodotto un valore economico pari a 425 miliardi di dollari, pari all'1,6% del PIL nominale degli Stati Uniti. Il settore A&D statunitense supporta posti di lavoro che rappresentano l'1,4% di tutti i posti di lavoro del Paese.

Si prevede che il mercato statunitense delle turbine a gas aeroderivate guiderà la domanda regionale, coprendo quasi l'85% del Nord America entro il 2035. Sei progetti di ricerca e sviluppo sull'idrogeno, principalmente incentrati sulla tecnologia delle turbine a gas, hanno ricevuto 24,9 milioni di dollari dal Dipartimento dell'Energia degli Stati Uniti, di cui oltre 11 milioni provenienti da finanziamenti privati. Raytheon ha ricevuto 3 milioni di dollari per la creazione di un combustore a turbina alimentato ad ammoniaca a basse emissioni di NOx e 4,5 milioni di dollari per testare miscele di idrogeno e gas naturale. General Electric ha ricevuto circa 7 milioni di dollari per ulteriori ricerche sulle turbine e 5,9 milioni di dollari per testare miscele di idrogeno fino al 100% nei componenti delle turbine. 8 Rivers Capital ha ricevuto 1,4 milioni di dollari per uno studio di progettazione di un impianto di produzione di idrogeno e cattura del carbonio, mentre il Gas Technology Institute ha ricevuto 3 milioni di dollari per studiare le miscele di combustibile ammoniaca-idrogeno. Gli acquisti di turbine sono alimentati da incrementi di installazioni su scala industriale, generazione distribuita e impianti di cogenerazione. Inoltre, la resilienza energetica e la sicurezza, considerate priorità dal governo degli Stati Uniti, stanno spingendo l'ammodernamento delle turbine nelle strutture strategiche e nelle basi di difesa.

Il Canada fornisce circa il 15% del mercato interno, con una crescente cogenerazione industriale e generatori a gas. La regolamentazione provinciale in Alberta e Ontario stimola la riduzione delle emissioni attraverso il retrofit di impianti a ciclo combinato e la miscelazione di combustibili rinnovabili. Le enormi riserve di gas naturale e le attività di esportazione del Canada sono esempi perfetti dell'incessante importanza delle turbine aeroderivate nel conciliare le problematiche ambientali con il fabbisogno energetico. Entro il 2025 o il 2026, si prevede che il primo progetto GNL su larga scala del Canada entrerà in funzione. Le spese per il gasdotto del progetto LNG Canada da 14 MTPA, guidato da Shell, PetroChina, Mitsubishi Corporation e KOGAS, sono più che raddoppiate. Il prezzo del GNL Woodfibre, un progetto di dimensioni minori, è aumentato da 1,6 miliardi di dollari canadesi a 6,8 miliardi di dollari canadesi.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato delle turbine a gas aeroderivate nell'area Asia-Pacifico rappresenterà circa il 30% della quota globale entro il 2035 e si espanderà a un CAGR stimato del 6,2% dal 2026 al 2035. L'industrializzazione, la crescente domanda di energia e le ambiziose proposte in materia di energie rinnovabili sono i principali motori di crescita. L'attenzione dei governi regionali alla stabilità della rete ha stimolato investimenti in turbine compatte ad avvio rapido che consentono la co-combustione per facilitare l'idrogeno. L'ammodernamento delle infrastrutture energetiche e l'espansione della capacità sono i motori di crescita per i mercati a lungo termine.

La Cina è leader nel mercato delle turbine a gas aeroderivate, con una quota di mercato superiore al 48% nell'area Asia-Pacifico entro il 2035. Il 14° Piano Quinquennale cinese si concentra sulla trasformazione energetica, con obiettivi ambiziosi per l'integrazione dell'idrogeno e delle energie rinnovabili. Centri manifatturieri provinciali come Jiangsu e Guangdong hanno aumentato la capacità produttiva delle turbine. Nel 2023, la Cina ha riconquistato la posizione di maggiore importatore mondiale di GNL. Le importazioni hanno raggiunto 72,1 MTPA, con un aumento del 12,4%. Tuttavia, gli acquisti di GNL sono ancora inferiori del 10% rispetto alle importazioni del 2021 e non hanno ancora recuperato completamente i livelli precedenti l'invasione russa dell'Ucraina. I sussidi governativi sostengono la ricerca e sviluppo per la tecnologia delle turbine a gas di futura generazione, stimolando l'innovazione nazionale. Lo sviluppo su larga scala delle utility sta portando alla necessità di soluzioni energetiche efficienti e flessibili che rispettino gli obiettivi di emissione.

L'India è il secondo mercato più grande dell'area Asia-Pacifico e rappresentava quasi il 20% della domanda entro il 2035. Il National Infrastructure Pipeline (NIP) è stato introdotto dal governo indiano per gli anni fiscali 2020-2025 per accelerare l'esecuzione dei progetti infrastrutturali in sospeso. Il NIP è stato introdotto con un budget di investimenti infrastrutturali per il 2020-2025 di 111 lakh crore di rupie (1,5 trilioni di dollari). I settori con una partecipazione significativa al NIP includono energia, strade, infrastrutture urbane e ferrovie. L'industria aeronautica indiana è tra quelle in più rapida crescita a livello globale. Da circa 61 milioni nell'anno fiscale 2014 a circa 137 milioni nell'anno fiscale 2020, il traffico interno indiano è più che raddoppiato, con una crescita annua di oltre il 14%. La crescente penetrazione delle unità di cogenerazione (CHP), facilitata dagli incentivi governativi, sta guidando l'adozione di turbine aeroderivate in applicazioni industriali e commerciali.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle turbine a gas aeroderivate raggiungerà una quota di mercato di circa il 25,3% entro il 2035, con un CAGR del 4,8% dal 2026 al 2035. Questa crescita è supportata dalle rigorose normative UE sulle emissioni e dal suo impegno ambientale per l'integrazione delle energie rinnovabili nell'ambito del Green Deal europeo. La domanda deriva anche dagli investimenti in turbine a idrogeno e sistemi di cogenerazione in Germania, Francia e Regno Unito. Questi progetti di potenziamento della capacità e di bilanciamento della rete sono stati fondamentali per mantenere la resilienza del mercato regionale durante la transizione energetica in corso.

La Germania è guidata dalla Strategia Nazionale per l'Idrogeno e dalla creazione di partnership con le industrie. La Russia ha fornito il 55% del gas naturale tedesco nel 2020. Danimarca, Norvegia, Belgio e Paesi Bassi hanno fornito il 40% del consumo residuo di gas naturale della Germania. Le esportazioni giornaliere previste di 7,1 miliardi di piedi cubi di GNL dagli Stati Uniti verso i paesi dell'UE nel 2023 ammontavano a oltre 14,6 miliardi di dollari. Circa il 48% delle importazioni nell'UE proveniva dalle esportazioni.

Principali attori del mercato delle turbine a gas aeroderivate:

- General Electric (GE)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Siemens Energia

- Mitsubishi Power

- Ansaldo Energia

- Kawasaki Heavy Industries

- Solar Turbines (filiale di Caterpillar)

- Soluzioni energetiche MAN

- Hyundai Heavy Industries

- Bharat Heavy Electricals Limited (BHEL)

- John Cockerill

- Gruppo Wood

- Woodward, Inc.

- Australian Gas Turbines Pty Ltd

- MHI Machinery Corporation

- Mitsubishi Heavy Industries (MHI)

Il mercato delle turbine a gas aeroderivate è altamente competitivo, dominato da multinazionali affermate che sfruttano capacità di ricerca e sviluppo avanzate. GE e Siemens Energy detengono complessivamente circa il 40% del mercato, concentrandosi sull'innovazione nelle turbine pronte per l'idrogeno e sulle soluzioni digitali per l'efficienza operativa. Mitsubishi Power e Kawasaki Heavy Industries, principali operatori giapponesi, stanno espandendo la capacità attraverso collaborazioni strategiche e progetti pilota per la co-combustione dell'idrogeno. Operatori emergenti provenienti da India e Corea del Sud investono nella localizzazione e nell'ottimizzazione dei costi per catturare la domanda regionale. I leader del settore danno priorità alla sostenibilità, puntando alla riduzione delle emissioni attraverso sistemi integrati di cattura del carbonio e sistemi ibridi flessibili, promuovendo la differenziazione competitiva e l'espansione del mercato.

I 15 principali produttori mondiali di turbine a gas aeroderivate per quota di mercato:

Sviluppi recenti

- Nel marzo 2025, GE Vernova Inc. ha annunciato il lancio della sua nuova generazione di turbine a gas aeroderivate mobili, centrali elettriche su ruote. Questa innovazione fornisce energia affidabile ed efficiente ovunque, indipendentemente dalla rete.

- Nel maggio 2020, Siemens Energy ha presentato un progetto pilota in Norvegia per l'implementazione di turbine a gas ibride aeroderivate che bruciano congiuntamente idrogeno verde e gas naturale. L'iniziativa, sostenuta dal fondo per l'energia verde del governo norvegese, mira a ridurre del 50% le emissioni di carbonio delle centrali elettriche a gas entro il 2030, stabilendo un nuovo punto di riferimento per le tecnologie di supporto alla rete sostenibile.

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Turbina a gas aeroderivata Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto