Prospettive di mercato della produzione additiva:

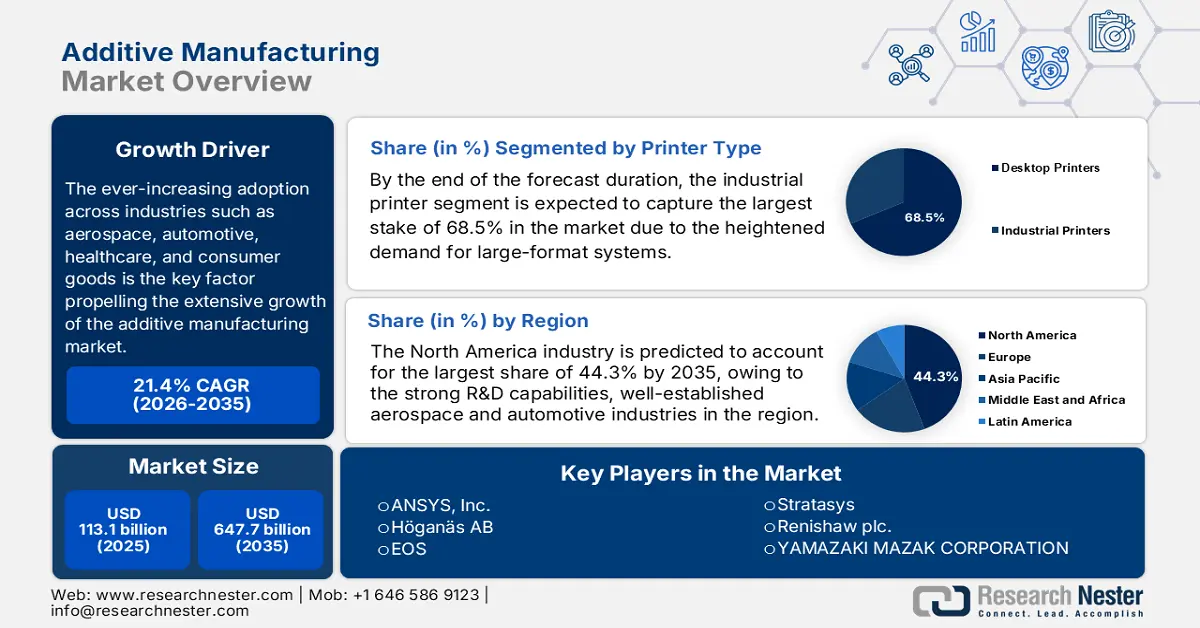

Il mercato della produzione additiva è stato stimato in 113,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 647,7 miliardi di dollari entro la fine del 2035, con un CAGR del 21,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della produzione additiva è stimato in 137,3 miliardi di dollari.

L'adozione in diversi settori è in aumento, con settori come l'aerospaziale, l'automotive, la sanità e i beni di consumo, che rappresentano il fattore chiave che spinge la crescita esponenziale del mercato della produzione additiva. Nel frattempo, per quanto riguarda la supply chain, le aziende del settore stanno sfruttando la stampa 3D per ridurre i tempi di consegna, minimizzare le scorte e consentire la produzione interna, mitigando così le interruzioni causate dalla logistica globale. A questo proposito, il Ministero dell'Elettronica e dell'Informatica indiano, nel febbraio 2022, ha riferito di aver pubblicato la strategia nazionale sulla produzione additiva, che si concentra principalmente sulla produzione digitale e sul rafforzamento della produzione interna nell'ambito delle iniziative Make in India e Atmanirbhar Bharat. Il rapporto ha inoltre evidenziato l'obiettivo di una maggiore innovazione attraverso un Centro Nazionale, hub settoriali specifici e attività di ricerca e sviluppo basate su partnership pubblico-private (PPP) per sviluppare macchine, materiali e prodotti AM in vari settori come l'elettronica, i dispositivi medici e la trasformazione alimentare, influenzando così positivamente la crescita del mercato.

Inoltre, le dinamiche commerciali del mercato stanno cambiando, poiché le regioni con un'ampia produzione stanno investendo in infrastrutture di stampa 3D, mentre le economie emergenti cercano partnership e trasferimenti tecnologici per accelerarne l'adozione. Nel novembre 2024, la Defense Logistics Agency degli Stati Uniti ha dichiarato di aver assegnato il suo primo contratto competitivo per un paraurti a pilone prodotto tramite produzione additiva per aerei F-15, segnando un importante passaggio dall'approvvigionamento mono-sorgente a quello open-source e promuovendo la concorrenza tra i fornitori. Ha inoltre osservato che l'iniziativa è stata supportata dal team di prodotto integrato per la produzione additiva di DLA, che integra la stampa 3D nella catena di fornitura militare, consentendo una produzione più rapida e on-demand di componenti critici riducendo le esigenze di stoccaggio e trasporto, migliorando così l'agilità logistica e la collaborazione tra il Dipartimento della Difesa e i fornitori del settore.

Statistiche del commercio globale di componenti per macchine per la produzione additiva - 2023

Metrico | Valore | Dettagli |

Valore del commercio globale | 9,94 miliardi di dollari | Esportazioni + importazioni totali nel 2023 |

Quota del commercio mondiale | 0,044% | Posizione 367 su 4644 prodotti |

Indice di complessità del prodotto (PCI) | 1.16 | Posizione 279 su 2913 prodotti |

Crescita delle esportazioni (2022-2023) | 0,35% | Aumento nominale da 9,91 miliardi di USD nel 2022 |

Esportatore leader | Germania (2,04 miliardi di dollari) | Seguono gli USA (1,28 miliardi di USD) e la Cina (1,24 miliardi di USD) |

Importatore leader | Germania (987 milioni di dollari) | Seguono gli USA (870 milioni di USD) e la Cina (734 milioni di USD) |

I 5 principali paesi esportatori | 1. Germania - 2,04 miliardi di dollari | Dati per il 2023 |

I 5 principali paesi importatori | 1. Germania - 987 milioni di dollari | Dati per il 2023 |

Paesi con i maggiori surplus commerciali | Germania (1,06 miliardi di USD), Cina (507 milioni di USD), Stati Uniti (411 milioni di USD) | Esportazioni > Importazioni |

Crescita commerciale (annualizzata su 5 anni) | 1,38% | Tasso di crescita medio annuo negli ultimi cinque anni |

Fonte: OEC

Chiave Produzione additiva Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

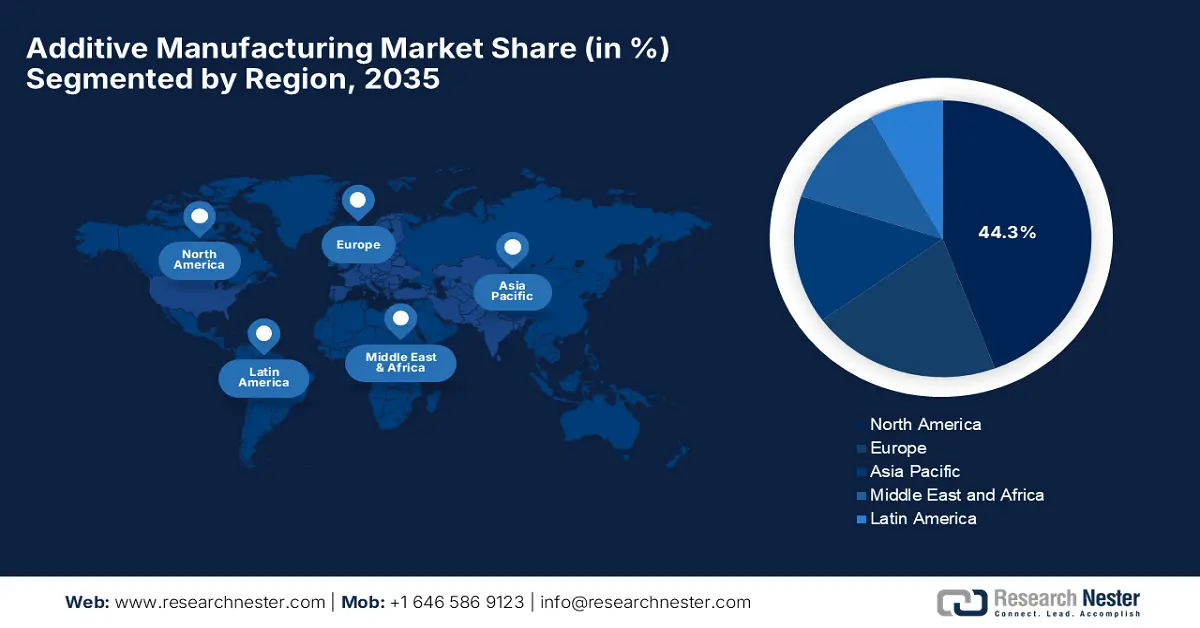

- Si prevede che il Nord America raggiungerà una quota del 44,3% nel mercato della produzione additiva entro il 2035, sostenuta da solide capacità di ricerca e sviluppo e da solidi finanziamenti federali.

- Si prevede che l'Asia Pacifica crescerà al ritmo più rapido nel periodo 2026-2035, sostenuta da una rapida industrializzazione, da iniziative di produzione intelligente e da un sostanziale sostegno governativo.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento delle stampanti industriali nel mercato della produzione additiva rappresenterà il 68,5% della quota complessiva, spinto dalla crescente domanda di sistemi affidabili e di grande formato adatti alla produzione in serie.

- Si prevede che entro il 2035 il sottotipo dei metalli nel segmento dei materiali assumerà una quota significativa, grazie alla crescente adozione di componenti funzionali e ad alte prestazioni nella produzione avanzata.

Principali tendenze di crescita:

- Progressi materiali

- Efficienza di costi e tempi

Sfide principali:

- Costi delle attrezzature più elevati

- Limitazioni materiali

Attori principali: ANSYS, Inc. (Stati Uniti), Höganäs AB (Svezia), EOS (Germania), Stratasys (Stati Uniti), Renishaw plc. (Regno Unito), YAMAZAKI MAZAK CORPORATION (Giappone), Materialise (Belgio), Markforged (Stati Uniti), Titomic Limited (Australia), SLM Solutions (Germania), Proto Labs (Stati Uniti), ENVISIONTEC US LLC (Stati Uniti), Ultimaker BV (Paesi Bassi), American Additive Manufacturing LLC (Stati Uniti), Optomec, Inc. (Stati Uniti), 3D Systems Inc. (Stati Uniti), ExOne (Stati Uniti).

Globale Produzione additiva Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 113,1 miliardi di USD

- Dimensioni del mercato nel 2026: 137,3 miliardi di dollari

- Dimensioni previste del mercato: 647,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 21,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 44,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Singapore, Francia, Canada

Last updated on : 3 December, 2025

Mercato della produzione additiva: fattori di crescita e sfide

Fattori di crescita

- Progressi nei materiali: questo, unito al miglioramento delle tecnologie di produzione additiva in metallo, è il principale motore di crescita per il mercato della produzione additiva. Si sono registrati continui miglioramenti in termini di polveri metalliche, polimeri, compositi e leghe ad alte prestazioni, che stanno ampliando la gamma di applicazioni della produzione additiva. Nel novembre 2024, Stratasys ha annunciato di essersi espansa oltre i polimeri, effettuando investimenti sostanziali e collaborando con Tritone Technologies, aggiungendo la produzione additiva in metallo e ceramica di livello produttivo al suo portafoglio prodotti. Inoltre, questa collaborazione introduce la tecnologia MoldJet di Tritone, un processo di produzione additiva in metallo industriale, senza polvere e ad alta produttività, nell'ecosistema di Stratasys, consentendo così una produzione scalabile di componenti metallici destinati all'uso finale. Pertanto, questa iniziativa amplia significativamente il mercato totale dell'azienda e ne rafforza la posizione di fornitore leader di soluzioni di produzione additiva end-to-end.

- Efficienza in termini di costi e tempi: questi vantaggi derivanti dalla riduzione degli sprechi e dalla prototipazione rapida consentono alla produzione additiva di ridurre significativamente gli sprechi di materiale rispetto alla produzione sottrattiva, soprattutto per metalli costosi come il titanio. In questo contesto, i produttori possono passare rapidamente dai modelli digitali ai componenti fisici, accelerando il processo decisionale e favorendo così un ambiente commerciale redditizio per il mercato. Nel novembre 2025, Propulsion & Additive Technologies di GE Aerospace ha riferito che il suo team sta applicando il suo modello operativo snello FLIGHT DECK per semplificare il processo di movimentazione delle polveri metalliche utilizzato nella produzione di pale di turbina in TiAl per il motore GE9X. Ha inoltre osservato che, semplificando i flussi di lavoro e riducendo i rischi di contaminazione, i team di Avio Aero, Colibrium Additive e AP&C stanno già ottenendo aumenti di produttività e una riduzione dei costi di produzione. Pertanto, questi miglioramenti contribuiscono a rendere la produzione additiva di metalli più competitiva rispetto alla fusione tradizionale.

- Incremento dell'adozione dell'Industria 4.0: l'integrazione di simulazione, intelligenza artificiale, analisi dei dati e automazione sta trasformando in modo efficiente i flussi di lavoro nel mercato della produzione additiva. Aspetti come i gemelli digitali e gli strumenti di simulazione di produzione migliorano la precisione e riducono gli errori prima dell'inizio della stampa. Ad esempio, nel novembre 2022, Siemens e GENERA hanno annunciato di aver avviato una partnership per accelerare l'industrializzazione della produzione additiva basata su elaborazione digitale della luce per la produzione su larga scala. Inoltre, grazie all'hardware, al software, all'automazione e agli strumenti di simulazione Digital Twin di Siemens abilitati per l'IoT, i sistemi G2 e F2 completamente automatizzati di GENERA possono ora essere modellati, ottimizzati e integrati in layout di fabbrica completi. Pertanto, questa collaborazione migliora la pianificazione, la sicurezza e l'efficienza della produzione, aiutando i produttori ad adottare la produzione additiva scalabile basata su resina per applicazioni industriali.

Iniziative chiave di produzione additiva e opportunità di mercato

Anno | Azienda / Progetto | Opportunità di mercato |

2025 | PioCreat all'Additive Manufacturing Expo di Tokyo | Stampa 3D industriale e desktop per la prototipazione, la produzione in piccoli lotti e l'ottimizzazione del flusso di lavoro digitale nei settori automobilistico, aerospaziale e sanitario |

2025 | Programma Ignite della Jacksonville State University e EOS Additive Minds | Formazione e sviluppo della forza lavoro nella produzione additiva di metalli, per consentire ai talenti qualificati di essere adottati a livello industriale |

2023 | Sistemi 3D NextDent LCD1 e materiali | Stampa 3D dentale per protesi dentarie, corone, ponti e modelli ortodontici, migliorando l'efficienza e la precisione in cliniche e laboratori |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Costi delle attrezzature più elevati: questa è una delle principali sfide che ostacolano l'adozione della produzione additiva nel mercato. I costi iniziali associati alle attrezzature di stampa 3D, ai materiali avanzati e all'infrastruttura di supporto sono elevati, rendendo la produzione difficile per le piccole imprese. Allo stesso tempo, le macchine AM di livello industriale, in particolare per metalli e polimeri ad alte prestazioni, richiedono ingenti investimenti di capitale, che possono essere proibitivi per le piccole e medie imprese. Inoltre, l'integrazione di questi sistemi nelle linee di produzione esistenti richiede anche strutture specifiche, controlli ambientali e tecnici qualificati. Pertanto, questo elevato costo iniziale rallenta l'adozione su larga scala, nonostante la prototipazione e la riduzione delle scorte. Le aziende devono quindi bilanciare attentamente le spese in conto capitale con i guadagni di efficienza previsti.

- Limitazioni dei materiali: questo, unito ai problemi di standardizzazione, rappresenta un ulteriore ostacolo al raggiungimento del successo desiderato sul mercato. Le sfide legate alla gamma, alle prestazioni e alla coerenza dei materiali stanno creando esitazione tra le aziende nell'investire in questo settore. Polimeri, metalli, ceramiche e compositi sono disponibili, ma non tutti soddisfano i requisiti industriali in termini di resistenza meccanica o resistenza alla temperatura. Pertanto, questa variabilità tra i lotti di materiale e le differenze nella calibrazione delle macchine possono portare a una qualità del prodotto incoerente, complicando così la produzione su larga scala. Pertanto, la mancanza di standard sui materiali e protocolli di collaudo accettati a livello globale ostacola ulteriormente la fiducia nei componenti AM, in particolare in settori regolamentati come l'aerospaziale, i dispositivi medici e l'automotive.

Dimensioni e previsioni del mercato della produzione additiva:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

21,4% |

|

Dimensione del mercato dell'anno base (2025) |

113,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

647,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della produzione additiva:

Analisi del segmento del tipo di stampante

Entro la fine del periodo di previsione, si prevede che il segmento delle stampanti industriali acquisirà la quota maggiore, pari al 68,5%, nel mercato della produzione additiva. La crescente domanda di sistemi robusti, affidabili e di grande formato, in grado di supportare la produzione in serie, sta determinando il predominio di questi sottosegmenti in questo campo. Queste stampanti industriali offrono inoltre ripetibilità, qualità superiore dei pezzi e compatibilità avanzata con i materiali, fattori essenziali per la produzione finale. Nel luglio 2025, Phillips Additive ha annunciato una partnership con InssTek per portare in India soluzioni avanzate di stampa 3D a deposizione di energia diretta per metalli, che includono anche sistemi per applicazioni industriali, di ricerca e sviluppo, medicali e di grande formato. La collaborazione fornisce supporto end-to-end, inclusi integrazione di sistema, ingegneria delle applicazioni, formazione e assistenza, denotando quindi un ambito di applicazione più ampio.

Analisi del segmento dei materiali

Nel segmento dei materiali, si prevede che il sottotipo dei metalli guiderà il mercato con un valore azionario redditizio entro la fine del 2035. Il passaggio dalla prototipazione alla produzione di componenti funzionali ad alte prestazioni alimenta direttamente la domanda di materiali metallici. Inoltre, metalli come titanio, leghe di nichel e alluminio sono estremamente essenziali per applicazioni critiche nei settori aerospaziale, automobilistico e degli impianti medicali. D'altra parte, il loro elevato rapporto resistenza/peso e la durevolezza in condizioni estreme li rendono indispensabili. Nel novembre 2025, Fabric8Labs ha raccolto 50 milioni di dollari per ampliare la sua produzione di produzione additiva elettrochimica negli Stati Uniti, aumentando la capacità da 5 milioni a 22 milioni di componenti all'anno per la gestione termica, le comunicazioni wireless e l'elettronica di potenza. Il finanziamento, guidato da NEA e Intel Capital, amplierà i team di ingegneria e produzione e accelererà i programmi nei sistemi AI/HPC, RF ed EV.

Analisi del segmento verticale del settore

Si prevede che la categoria aerospaziale e difesa guiderà il mercato della produzione additiva, generando ricavi significativi nell'arco di tempo analizzato. Il settore si sta affermando come pioniere nell'adozione della produzione additiva per componenti finali. La crescita del segmento è fortemente legata alla riduzione del peso per una migliore efficienza nei consumi e alla capacità di produrre componenti complessi e consolidati, generalmente impossibili con la produzione tradizionale. Secondo un articolo pubblicato da National Defense nel luglio 2023, la produzione additiva sta trasformando la produzione per la difesa consentendo una rapida produzione in loco di componenti in metallo e calcestruzzo, da utensili e maschere a componenti di bordo e strutture di scala edilizia. Si sottolinea inoltre che l'esercito statunitense ha integrato la produzione additiva in quasi tutti i settori, con traguardi come la prima stampante 3D in metallo permanente della Marina a bordo di una nave e il Jointless Hull Project, che produce scafi per veicoli da combattimento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di stampante |

|

Materiale |

|

Settore verticale |

|

Tecnologia |

|

Software |

|

Applicazione |

|

Servizio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della produzione additiva - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano deterrà la quota più elevata, pari al 44,3%, per tutto il periodo considerato. La leadership della regione in questo campo è attribuibile alle solide capacità di ricerca e sviluppo, ai settori aerospaziale e automobilistico consolidati e ai solidi finanziamenti federali. Nel giugno 2025, la National Science Foundation statunitense ha annunciato un investimento di 25,5 milioni di dollari per promuovere la ricerca e lo sviluppo della forza lavoro nella produzione del futuro attraverso il suo programma NSF Future Manufacturing. Inoltre, il finanziamento sostiene progetti multidisciplinari in settori quali la biofabbricazione, la produzione informatica ed ecologica e la produzione additiva, comprese innovazioni come il riciclo basato sull'intelligenza artificiale e la stampa 3D multimateriale. Infine, promuovendo nuove capacità produttive e preparando una forza lavoro qualificata, il programma mira a rafforzare la leadership statunitense nella produzione e nelle tecnologie emergenti.

Gli Stati Uniti hanno conquistato una posizione dominante nel mercato regionale della produzione additiva, sostenuta da una crescente adozione nei settori aerospaziale, sanitario e industriale, con un ampio supporto da parte di politiche che promuovono la produzione Industria 4.0. Nel novembre 2025, Future Foundries, sviluppata dall'Oak Ridge National Laboratory, ha annunciato di integrare la produzione additiva ad arco con filo, la lavorazione meccanica, il trattamento termico e l'ispezione in un'unica piattaforma flessibile, riducendo in modo efficiente i cicli di produzione e i tempi di consegna. Inoltre, il suo design modulare e adattabile consente ai produttori di personalizzare i flussi di lavoro, sfruttare le attrezzature esistenti e scalare le operazioni in modo più efficiente, a vantaggio sia delle piccole che delle grandi imprese. Infine, unificando i processi, l'azienda sta rapidamente migliorando l'automazione e consentendo un'ottimizzazione continua, rendendola quindi adatta alla crescita complessiva del mercato.

Il Canada è in continua crescita nel mercato nordamericano della produzione additiva, trainato dalla ricerca sui materiali e dalle soluzioni produttive adatte ad applicazioni nel settore dell'energia pulita, aerospaziale e medicale. La sua crescita è inoltre sostenuta da finanziamenti per l'innovazione e da una crescente base di imprese focalizzate sulla produzione additiva. Ad esempio, nel novembre 2024, Renishaw ha annunciato una partnership con Canada Makes per promuovere la produzione additiva in tutto il paese, combinando l'esperienza di Renishaw nella produzione additiva con Canada Makes, una vasta rete di organizzazioni e iniziative di condivisione delle conoscenze. In questo contesto, la collaborazione mira a promuovere l'innovazione, la produzione su larga scala e l'espansione delle applicazioni AM in settori come quello sanitario, aerospaziale e automobilistico. Inoltre, supporta la transizione dalla prototipazione alla produzione di massa, promuovendo al contempo standard e accessibilità nel mercato nazionale.

Approfondimenti sul mercato APAC

È probabile che l'area Asia-Pacifico registri la crescita più rapida nel mercato globale della produzione additiva, grazie alla rapida industrializzazione, alle iniziative di produzione intelligente e al forte sostegno governativo. Paesi di spicco come Giappone, Cina e India stanno sfruttando la produzione additiva per componenti elettronici di consumo, automobilistici e medicali, mentre la digitalizzazione regionale sta rendendo la produzione additiva più accessibile. Nel giugno 2025, Shimadzu Corporation ha dichiarato di essere stata selezionata dal NEDO giapponese per un programma di ricerca e sviluppo quinquennale per sviluppare un sistema integrato di produzione additiva di metalli, in collaborazione con università e partner industriali. Ha inoltre riferito che il progetto mira a consentire la produzione di componenti complessi e di alto valore con funzionalità migliorate e tempi di consegna più brevi utilizzando la tecnologia DED laser blu BLUE IMPACT da 6 kW di Shimadzu. Inoltre, il programma si concentra anche sulla definizione di standard di garanzia della qualità e flussi di lavoro di produzione ottimali per migliorare le capacità produttive del Paese.

La Cina è riconosciuta come attore centrale nel mercato della produzione additiva, in rapida espansione grazie agli investimenti strategici nelle smart city, all'aumento della produzione interna e alla produzione ad alto valore aggiunto. Le aziende nazionali si impegnano costantemente per espandere la propria attività di stampa sia di polimeri che di metalli, capitalizzando su un'ampia base produttiva e aumentando la domanda di una produzione innovativa e on-demand. Allo stesso tempo, i produttori cinesi stanno investendo in ricerca e sviluppo per migliorare le capacità dei materiali, la velocità di stampa e la precisione. Il mercato cinese beneficia anche della collaborazione tra università, istituti di ricerca ed enti privati, che promuove l'innovazione e accelera la commercializzazione delle tecnologie additive. Inoltre, il Paese si concentra sulla definizione di processi standardizzati, garantendo qualità e affidabilità per applicazioni su scala industriale.

Le iniziative governative, come il programma "Make in India" e gli obiettivi di produzione digitale, stanno contribuendo ad aumentare l'adozione, soprattutto in settori come l'aerospaziale, l'automotive e la difesa, posizionando l'India come motore di crescita chiave nel mercato della produzione additiva. Il Paese ospita anche un ecosistema di startup attivo nello sviluppo di numerose soluzioni di produzione additiva (AM) sia per la prototipazione che per la produzione a basso volume. Nell'aprile 2025, EOS e Godrej Enterprises Group hanno annunciato di aver stretto una partnership strategica per promuovere la produzione additiva nei settori aeronautico e spaziale indiano, concentrandosi sulla tecnologia AM multi-laser su larga scala per la produzione. La collaborazione mira a semplificare gli assemblaggi complessi e a costruire una solida supply chain AM per servire sia gli OEM nazionali che globali. Inoltre, questa iniziativa sostiene le ambizioni spaziali del Paese ed è in linea con il programma governativo "Make in India", come dichiarato da EOS.

Approfondimenti sul mercato europeo

L'Europa sta crescendo esponenzialmente nel mercato, supportata dalla presenza di un'ampia base industriale, obiettivi di sostenibilità e programmi di ricerca e sviluppo transfrontalieri. Paesi di spicco di questa regione stanno utilizzando l'additive manufacturing per ridurre gli sprechi, migliorare la leggerezza dei progetti e digitalizzare la produzione, soprattutto nei settori aerospaziale e automobilistico. Nel novembre 2025, Renishaw ha annunciato la completa integrazione della sua serie RenAM 500 e della tecnologia TEMPUS nella macchina virtuale 3DEXPERIENCE di Dassault Systèmes, che consente agli utenti di configurare, programmare e analizzare virtualmente i processi di produzione additiva. Ha inoltre affermato che la tecnologia TEMPUS ottimizza il funzionamento del laser durante il movimento del recoater, riducendo i tempi di costruzione di circa il 50% senza compromettere la qualità dei pezzi. Pertanto, questo, unito al potenziale della Francia, che vanta un settore di produzione additiva in crescita con solide capacità industriali, di ricerca e di innovazione, sta creando un ambiente imprenditoriale redditizio per gli operatori di questa regione.

Francia: Settore della produzione additiva - Metriche e approfondimenti chiave

Metrico | Valore | Dettagli |

Quota di mercato globale | 3% | La Francia è al 4° posto in AM dopo Germania, Italia e Regno Unito |

Dimensioni previste del mercato (2030) | ~700 milioni di dollari | Ipotizzando un tasso di crescita del 17% |

Numero di aziende AM | ~200 | Include le aziende del settore privato in AM |

Centri di ricerca e sviluppo | 60 | Include università, laboratori e istituti di ricerca |

Cluster e centri di innovazione | 40 | Parte di iniziative come Additive Factory Hub |

Parti di utensili prodotte tramite AM | 65% | Stampi, inserti e pinze vengono prodotti in modo additivo |

Enti di distribuzione | ~100 | Include grossisti, rivenditori, vendite dirette e approcci ibridi |

Fonte: ITA

La Germania mantiene una solida leadership nel mercato regionale della produzione additiva, in gran parte attribuibile alle sue capacità ingegneristiche, alla precisione industriale e alla cultura manifatturiera di alto valore. Il mercato nazionale ne beneficia anche grazie alla sua forte integrazione con il più ampio quadro di Industria 4.0, in cui le aziende supportano la produzione AM interna per componenti complessi e ad alte prestazioni. Nel novembre 2025, Brose ha introdotto una stampante 3D in metallo ad alte prestazioni, sviluppata in collaborazione con Farsoon Technologies, che consente la produzione di componenti più grandi e complessi e la produzione in serie additiva di volumi più elevati nel paese. La stampante utilizza polvere metallica completamente riciclata proveniente dalle officine di stampaggio dell'azienda, promuovendo così la sostenibilità e le pratiche di economia circolare. Inoltre, integrando i processi additivi dalla prototipazione alla produzione in serie, Brose migliora la flessibilità e la produttività, attraendo più operatori a operare in questo settore.

Il Regno Unito ha inoltre acquisito una posizione di leadership nel mercato regionale della produzione additiva, alimentata principalmente dai settori aerospaziale e medico, ed è sostenuta da solide infrastrutture digitali e investimenti in ricerca e sviluppo. Strategie nazionali e hub di innovazione stanno inoltre aiutando le aziende del Paese ad ampliare l'adozione della produzione additiva. Nell'agosto 2025, Honeywell ha annunciato di aver guidato un consorzio finanziato dal governo britannico nell'ambito del programma ATI per promuovere la produzione additiva nel settore aerospaziale, con particolare attenzione al controllo ambientale e ai sistemi di pressione in cabina. Il rapporto evidenzia inoltre che il progetto STRATA sfrutta l'intelligenza artificiale, la simulazione e la produzione additiva per ottimizzare la progettazione dei componenti e consolidare assemblaggi complessi in singole parti, migliorando l'efficienza e la sostenibilità. Inoltre, partner come 3T Additive Manufacturing, BeyondMath, Qdot Technology e Oxford Thermofluids Institute collaboreranno per rafforzare la supply chain aerospaziale del Paese.

Principali attori del mercato della produzione additiva:

- ANSYS, Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Höganäs AB (Svezia)

- EOS (Germania)

- Stratasys (Stati Uniti)

- Renishaw plc. (Regno Unito)

- YAMAZAKI MAZAK CORPORATION (Giappone)

- Materialise (Belgio)

- Markforged (Stati Uniti)

- Titomic Limited (Australia)

- SLM Solutions (Germania)

- Proto Labs (Stati Uniti)

- ENVISIONTEC US LLC (Stati Uniti)

- Ultimaker BV (Paesi Bassi)

- American Additive Manufacturing LLC (Stati Uniti)

- Optomec, Inc. (Stati Uniti)

- 3D Systems Inc. (Stati Uniti)

- ExOne (Stati Uniti)

- Ansys è leader a livello globale nell'ambito del software di simulazione ingegneristica e svolge un ruolo fondamentale nella produzione additiva offrendo la sua Additive Suite, che simula processi di produzione additiva di metalli come la fusione a letto di polvere e la deposizione di energia diretta. L'azienda ha rafforzato in modo efficiente la sua capacità di simulazione della produzione additiva per prevedere stress residui, distorsioni e guasti di fabbricazione, favorendone così una maggiore adozione.

- Höganäs è riconosciuta in tutto il mondo come uno dei maggiori produttori di metalli in polvere, fornendo polveri metalliche ad alte prestazioni ottimizzate per applicazioni AM. Inoltre, il suo strumento PowderFinder aiuta i clienti, compresi quelli dei settori automobilistico, dei motori elettrici e industriale, a selezionare la polvere ideale per i loro processi AM. Allo stesso tempo, l'azienda si concentra su soluzioni in polvere su misura, supportando le aziende nella realizzazione di componenti leggeri, durevoli ed efficienti prodotti tramite AM.

- EOS è considerata un'azienda pioniera nella stampa 3D industriale, nota in particolare per i suoi sistemi laser per metalli e polimeri. L'azienda offre una gamma completa di soluzioni AM, macchine, materiali certificati e parametri di processo, supportati in modo efficiente da consulenza, formazione e assistenza. L'azienda si concentra fortemente sulla produzione responsabile, puntando su sostenibilità, qualità e scalabilità nelle sue offerte AM di livello produttivo.

- Stratasys è uno dei nomi più noti nel campo della stampa 3D e l'azienda vanta un ampio portfolio che spazia dall'estrusione di polimeri, alla SAF, al PolyJet e ad altri. L'azienda ha investito nella produzione additiva su larga scala, utilizzando la sua tecnologia P3 per applicazioni ad alta precisione e produttività, conquistando la più ampia base di clienti. Inoltre, l'azienda pone l'accento sulla sostenibilità, promuovendo il riciclo delle polveri nei suoi sistemi SAF.

- Renishaw plc è un'importante azienda di ingegneria e tecnologia, nota per la sua competenza nelle soluzioni di misurazione di precisione, metrologia e produzione additiva. L'azienda è specializzata nello sviluppo di sistemi avanzati di stampa 3D in metallo, tra cui la serie RenAM 500, oltre a software, sonde e sensori. Inoltre, l'azienda si concentra su innovazione e automazione, consentendo ai produttori di migliorare la produttività e ottenere prodotti di alta qualità.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato della produzione additiva è estremamente competitivo, in cui attori affermati come Stratasys, 3D Systems, EOS, HP e GE Additive si impegnano costantemente per dominare. Questi importanti pionieri stanno perseguendo strategie distinte, come l'introduzione di nuove stampanti FDM e SAF, acquisizioni, un'ampia attività di ricerca e sviluppo, l'introduzione di materiali e piattaforme specializzati, soddisfacendo così la crescente domanda di produzione additiva in metallo. Nel giugno 2023, Hexagon AB ha annunciato l'acquisizione di CADS Additive GmbH per rafforzare il suo flusso di lavoro end-to-end per la produzione additiva in metallo. Inoltre, l'accordo integra il software di preparazione alla stampa di CADS Additive con la simulazione, il CAD/CAM e la piattaforma di realtà digitale Nexus di Hexagon per migliorare l'efficienza e semplificare i processi di stampa 3D in metallo. Pertanto, tali mosse strategiche accelereranno la crescita del mercato offrendo un flusso di lavoro di stampa 3D in metallo più integrato, efficiente e affidabile, che aiuta i produttori a passare dalla prototipazione alla produzione completa.

Panorama aziendale del mercato della produzione additiva:

Sviluppi recenti

- Nel novembre 2025, Renishaw ha aderito al programma DECSAM da 38 milioni di sterline (46,5 milioni di dollari), guidato da Airbus, per industrializzare la fusione laser a letto di polvere (L-PBF) per la produzione additiva aerospaziale sostenibile. L'iniziativa, attiva da luglio 2024 a giugno 2028, coinvolge 11 partner tra OEM, Tier 1, PMI, RTO e mondo accademico.

- Nel settembre 2025, Oerlikon ha dichiarato di aver stabilito una partnership strategica con TRUMPF Additive Manufacturing, rafforzando le sue capacità di produzione additiva attraverso l'aggiunta di tre nuovi sistemi di stampa 3D TRUMPF TruPrint 5000 presso la sua sede di Huntersville, NC.

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Produzione additiva Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.