Prospettive di mercato dell'acido acetico:

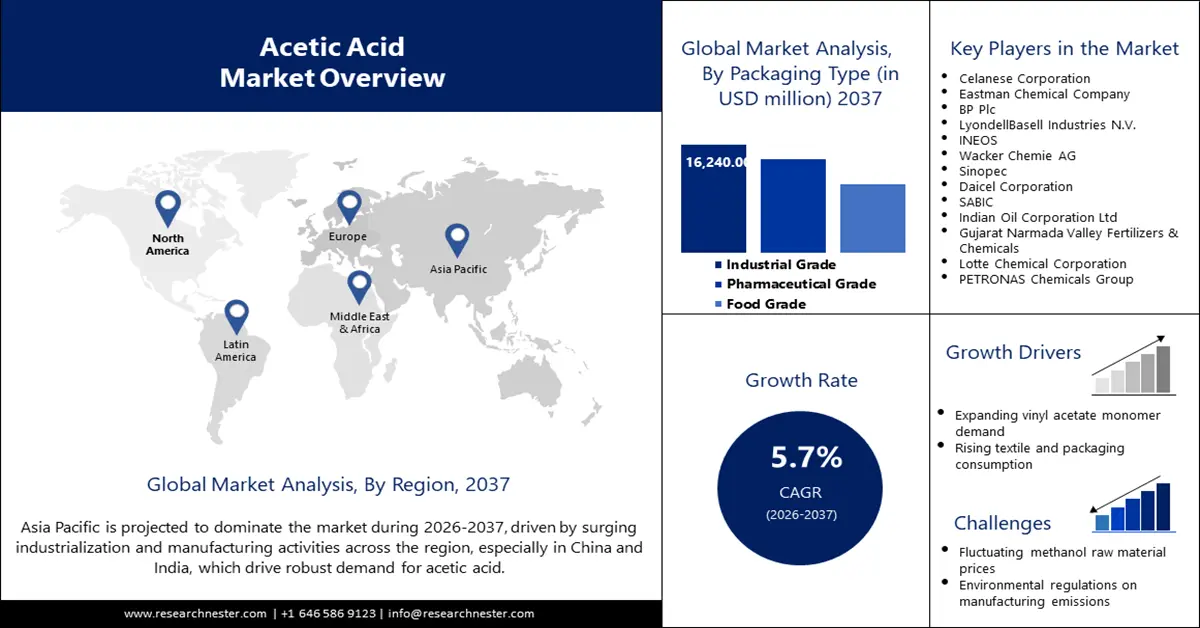

Il mercato dell'acido acetico è stato stimato in 17,2 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 40,1 miliardi di dollari entro la fine del 2037, con un CAGR del 5,7% nel periodo di previsione, ovvero 2026-2037. Nel 2026, il valore del settore dell'acido acetico è stimato in 18,2 miliardi di dollari.

Il mercato dell'acido acetico sta assistendo a un drastico cambiamento dovuto alla crescente attenzione alla sostenibilità e all'ottimizzazione della supply chain. I fornitori stanno investendo maggiormente nella produzione a basse emissioni di carbonio e nelle economie circolari per soddisfare le severe normative ambientali e le pratiche di sostenibilità aziendale. Nel febbraio 2024, Again, azienda di tecnologia climatica, ha firmato un accordo record decennale con il distributore chimico globale HELM AG per la fornitura di 50.000 tonnellate di acido acetico a basse emissioni di carbonio prodotto tramite fermentazione di CO₂. L'accordo rappresenta la transizione del settore verso nuove soluzioni ecosostenibili. Il settore sta inoltre assistendo a potenziamenti strategici della capacità produttiva e a investimenti in conto capitale per ottimizzare l'efficienza e colmare le lacune di fornitura regionali, preparando i produttori a una crescita a lungo termine.

La filiera di approvvigionamento delle materie prime per l'acido acetico dipende fortemente dal processo di carbonilazione del metanolo, che utilizza metanolo e monossido di carbonio come materie prime primarie. Il prezzo comparativo di queste materie prime è direttamente legato alla volatilità dei mercati del petrolio greggio e del gas naturale e al conseguente impatto diretto sui prezzi dei prodotti chimici. Per soddisfare la crescente domanda proveniente dal resto del mondo, diverse aziende si stanno concentrando sull'aumento della propria capacità produttiva. Secondo l'Independent Commodity Intelligence Services (ICIS), la capacità produttiva di acido acetico è aumentata da 17,3 milioni di tonnellate nel 2019 a 20,0 milioni di tonnellate nel 2023. Questo aumento, insieme alle ingenti nuove capacità installate in Asia negli ultimi anni, è indicativo della capacità del settore di rispondere a una domanda prolungata.

Mercato dell'acido acetico: fattori di crescita e sfide

Fattori di crescita

- Espansione delle industrie a valle: tra i fattori di crescita più significativi vi è la forte crescita delle industrie a valle che utilizzano l'acido acetico come materia prima principale. La crescita del business del poliestere, a sua volta, è un fattore chiave della domanda, poiché l'acido acetico è un solvente essenziale nella produzione di acido tereftalico purificato (PTA). Un nuovo mega impianto di PTA è stato commissionato in Asia nell'ottobre 2024, uno sviluppo che dovrebbe aumentare notevolmente la domanda regionale di acido acetico quando sarà operativo a piena capacità. Un collegamento così esplicito tra la produzione di poliestere e il consumo di acido acetico dimostra la sensibilità del mercato alla salute dei suoi settori di utilizzo finale.

- Investimenti strategici nella produzione nazionale: governi e aziende stanno investendo strategicamente per sviluppare la capacità produttiva locale, ridurre la dipendenza dalle importazioni e aumentare la resilienza della catena di approvvigionamento. INEOS Acetyls e Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) hanno firmato un Memorandum d'intesa nel novembre 2024 per una joint venture volta alla costruzione di un nuovo impianto di acido acetico da 600.000 tonnellate all'anno nel Gujarat, in India. Il progetto su larga scala, la cui entrata in funzione è prevista intorno al 2028, è una risposta diretta alla forte dipendenza dell'India dalle importazioni di acido acetico e rientra in una tendenza verso la delocalizzazione strategica della produzione chimica a livello globale.

- Innovazione nelle pratiche di produzione sostenibili: lo slancio globale verso la decarbonizzazione sta alimentando l'innovazione nella produzione sostenibile a basse emissioni di carbonio dell'acido acetico, aprendo le porte a soluzioni sostenibili. Nel febbraio 2024, Celanese ha introdotto la sua rivoluzionaria serie di prodotti ECO-CC di acido acetico a basse emissioni di carbonio con tecnologia CCU certificata. Trasformando la CO₂ catturata in materie prime produttive, la soluzione riduce al minimo le emissioni di gas serra durante il ciclo di vita. La crescente domanda di prodotti chimici ecologici da parte di consumatori e leader politici attenti all'ambiente sta spingendo i produttori a investire in tale tecnologia, portando a un settore più sostenibile e competitivo.

Sfide

- Normative ambientali più severe: uno dei principali problemi che il settore dell'acido acetico deve affrontare è l'inasprimento delle normative ambientali, che comporta ingenti investimenti in tecnologie di monitoraggio e controllo dell'inquinamento. Nell'aprile 2024, l'Agenzia per la protezione dell'ambiente degli Stati Uniti (EPA) ha emanato nuove normative definitive per ridurre l'inquinamento atmosferico tossico causato dagli impianti chimici, concentrandosi sugli inquinanti tossici provenienti da impianti che producono o trasformano sostanze chimiche importanti, tra cui l'acido acetico. L'adesione a standard più severi richiederà probabilmente una modernizzazione ad alta intensità di capitale e aumenterà i costi operativi, il che può essere problematico per i produttori con impianti esistenti.

- Volatilità della catena di approvvigionamento e ritardi nella produzione: il mercato è inoltre vulnerabile a interruzioni della catena di approvvigionamento e ritardi imprevisti nella produzione, che possono causare instabilità del mercato e fluttuazioni dei prezzi. Nell'agosto 2023, Celanese ha annunciato un ritardo nell'avvio del suo nuovo impianto di acido acetico di Clear Lake a causa di difetti nei componenti ad alta metallurgia forniti da un fornitore. Il ritardo, che ha esteso il contributo del progetto agli utili fino all'inizio del 2024, ha evidenziato la complessità e i rischi della messa in servizio di impianti di produzione chimica su scala mondiale. Tali incidenti possono avere un significativo effetto domino lungo tutta la catena di approvvigionamento, colpendo sia i produttori che i consumatori.

Dimensioni e previsioni del mercato dell'acido acetico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2037 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

17,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

40,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'acido acetico:

Analisi del segmento di grado

Si prevede che il segmento di grado industriale deterrà una quota di mercato dell'acido acetico del 40,5% durante il periodo di previsione, poiché è ampiamente utilizzato come materia prima primaria per la produzione di una vasta gamma di prodotti e prodotti chimici industriali. L'uniformità della purezza e della qualità dell'acido acetico di grado industriale è fondamentale per le prestazioni dei prodotti finali nei settori della plastica, tessile e delle vernici. Shandong Aojin Chemical Technology Co., Ltd. ha rilasciato un rapporto di prova certificato SGS a gennaio 2024 per il suo acido acetico, che ha dichiarato una purezza del 99,8% ed era conforme agli elevati standard GB/T 1628-2008. Questa enfasi sulla purezza sottolinea ulteriormente l'importanza del segmento nelle applicazioni industriali. La domanda di reagenti ad elevata purezza è un motore di crescita costante e la garanzia di affidabilità ne fa un pilastro del mercato dell'acido acetico, supportando applicazioni industriali su larga scala e applicazioni scientifiche specializzate.

Analisi del segmento applicativo

Si prevede che il segmento dell'acetato di vinile monomero (VAM) manterrà una quota del 34,5% fino al 2037, a testimonianza del suo ruolo dominante come prodotto chimico intermedio utilizzato nella produzione di vernici, adesivi, rivestimenti e tessuti. La domanda e le prestazioni di questi prodotti finali dipendono direttamente dalla fornitura e dalla qualità del VAM, rendendolo un importante consumatore di acido acetico. Nel giugno 2024, Wacker Chemie AG ha presentato il suo processo di produzione a circuito chiuso, in cui i flussi di riciclo interni recuperano in modo efficiente l'acido acetico e producono VAM. Il processo a circuito chiuso riduce al minimo la dipendenza dalle materie prime e consente una produzione ecologica, rendendo il segmento sostenibile a lungo termine. Con l'urbanizzazione e lo sviluppo infrastrutturale in corso a livello globale, si prevede che la domanda di VAM e, di conseguenza, di acido acetico sarà solida.

Analisi del segmento di utilizzo finale

Si prevede che il segmento delle materie plastiche e dei polimeri manterrà una quota del 31,5% entro il 2037, trainato dall'ampio utilizzo dell'acido acetico nella produzione di polimeri chiave, tra cui il polietilene tereftalato (PET) e l'alcol polivinilico (PVA). Questi prodotti rappresentano la spina dorsale dei settori dell'imballaggio, del tessile e dell'elettronica. A gennaio 2022, Eastman Chemical Company ha dichiarato di aver firmato un accordo con il governo francese per investire fino a 1 miliardo di dollari in un impianto di riciclo molecolare materiale-materiale. Si prevede che questa convergenza nell'economia circolare genererà nuove opportunità di crescita e garantirà la sostenibilità a lungo termine.

La nostra analisi approfondita del mercato dell'acido acetico include i seguenti segmenti:

Segmento | Sottosegmenti |

Grado |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'acido acetico - Analisi regionale

Approfondimenti sul mercato APAC

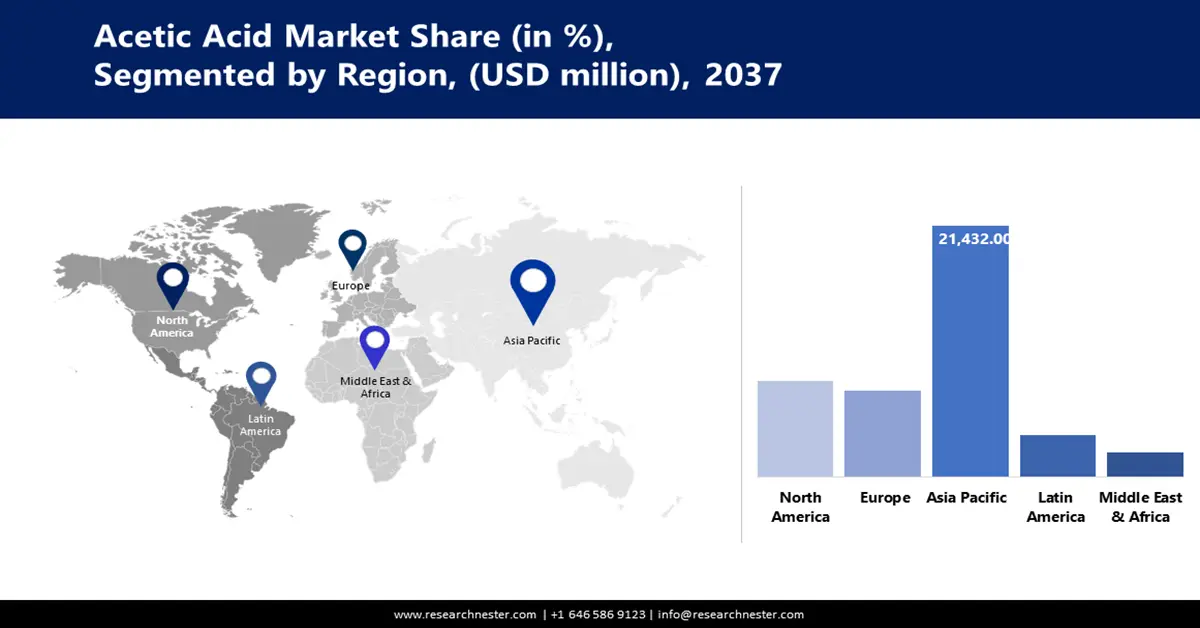

Si prevede che il mercato dell'acido acetico dell'area Asia-Pacifico deterrà il 57% del mercato durante il periodo di previsione. Ciò è dovuto all'enorme piattaforma produttiva della regione, all'industrializzazione accelerata e agli ingenti investimenti in nuove capacità produttive. A dicembre 2024, si segnalava che la Cina avrebbe guidato l'aumento della capacità produttiva globale di acido acetico fino al 2028, raggiungendo oltre il 90% della fornitura globale. Ciò è dovuto alla rapida crescita delle industrie tessile, della plastica e farmaceutica nella regione, posizionando l'area Asia-Pacifico come fulcro del mercato globale dell'acido acetico.

Il mercato cinese dell'acido acetico si sta espandendo a un ritmo rapido, con imponenti progetti di nuova costruzione che ne rafforzano la leadership nella fornitura mondiale. Il nuovo impianto di acido acetico di Jieyang della Guangdong Shengyuanda Technology, la cui entrata in funzione è prevista per marzo 2026 con una capacità produttiva prevista di 1,5 milioni di tonnellate all'anno, rappresenta il più grande ampliamento di capacità produttiva del Paese. L'iniziativa è agevolata dall'impegno del governo cinese per l'autosufficienza industriale e da standard ambientali più rigorosi, che stanno spingendo il mercato verso produttori più efficienti e performanti.

Il mercato indiano dell'acido acetico è caratterizzato da una spinta strategica volta a sviluppare la produzione interna e ridurre le importazioni. A gennaio 2025, la domanda indiana di acido acetico è stata segnalata in forte aumento, in parte a causa delle interruzioni presso le principali unità locali, come GNFC, a dimostrazione dell'interesse del Paese per la sicurezza della catena di approvvigionamento. Ciò ha evidenziato l'importanza strategica di iniziative come il Memorandum d'intesa del novembre 2024 tra INEOS Acetyls e GNFC, che mira a costruire un nuovo impianto di produzione di acido acetico da 600.000 tonnellate all'anno in Gujarat. Questo progetto è concepito per rendere l'India più autosufficiente.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'acido acetico crescerà a un CAGR del 6,6% tra il 2026 e il 2037, trainato da ingenti investimenti in nuova capacità produttiva e da una forte attenzione alla produzione sostenibile. Nel giugno 2022, INEOS Acetyls ha annunciato di aver avviato uno studio per valutare la fattibilità di un nuovo impianto di produzione di acido acetico su scala mondiale sulla costa del Golfo degli Stati Uniti, utilizzando materie prime a prezzi competitivi nella regione. Questo fa parte di una serie di tendenze di delocalizzazione e aumento della produzione nazionale per soddisfare la crescente domanda dei settori chimico, della plastica e automobilistico. Il mercato regionale è inoltre trainato da un clima normativo favorevole che incoraggia l'innovazione nella chimica verde e lo sviluppo di tecnologie a basse emissioni di carbonio.

Il mercato statunitense dell'acido acetico sta progredendo con grande attenzione alla sostenibilità e all'innovazione tecnologica. Nell'aprile 2024, Celanese Corporation ha completato gli aggiornamenti strategici della sua rete mondiale di filiera dell'acetile, tra cui l'avvio di un nuovo impianto di produzione di acido acetico a basse emissioni di carbonio presso lo stabilimento di Clear Lake, in Texas. Il progetto migliora l'efficienza produttiva ed è in linea con la visione dell'azienda per lo sviluppo sostenibile dei principali mercati dei derivati dell'acetile. Il mercato statunitense è inoltre supportato da politiche governative favorevoli alla produzione green e allo sviluppo di sostituti di origine biologica, che rendono il Paese leader mondiale nella produzione chimica pulita.

Il mercato canadese dell'acido acetico sta crescendo in sincronia con le tendenze nordamericane verso la sostenibilità e le soluzioni chimiche ad alta purezza. Nell'agosto 2024, Avantor, Inc. ha ampliato la sua offerta di soluzioni chimiche ad alta purezza per i mercati biofarmaceutico e delle tecnologie avanzate, come l'acido acetico specializzato per applicazioni quali HPLC e analisi di tracce di metalli. L'espansione, alimentata da una strategia di innovazione incentrata sul cliente e da una catena di fornitura globale, risponde alla crescente domanda canadese di input chimici affidabili e di alta qualità. Il mercato canadese sta inoltre beneficiando della sua vicinanza ai principali centri di produzione statunitensi e dell'enfasi condivisa sull'armonizzazione normativa e sulla responsabilità ambientale.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'acido acetico registrerà una crescita significativa tra il 2026 e il 2037, grazie al forte impegno verso l'economia circolare e all'affermazione di prodotti chimici di origine biologica. Nel maggio 2023, il produttore svedese di prodotti biochimici Sekab ha annunciato un aumento significativo della sua produzione di acido acetico di origine biologica, trainato dalla crescente domanda di prodotti chimici privi di fonti fossili in Europa. Il prodotto dell'azienda, certificato ISCC+, offre una riduzione dell'impronta di carbonio fino al 50%, in linea con gli ambiziosi obiettivi di sostenibilità della regione. Il mercato europeo è inoltre guidato da rigorose politiche ambientali, come il Carbon Border Adjustment Mechanism (CBAM), a favore dell'adozione di metodi di produzione a basse emissioni di carbonio.

Il mercato tedesco dell'acido acetico è in piena espansione, trainato dalla sua posizione di leader mondiale nel settore chimico e dall'attenzione all'efficienza della supply chain. HELM AG, il gruppo con sede ad Amburgo, ha ribadito la sua solida e resiliente posizione nel mercato chimico a luglio 2024, con la sua divisione Base Chemicals che continua a fornire input industriali essenziali, come acido acetico e anidride acetica, a clienti in tutto il mondo attraverso la sua ampia rete globale. Le aziende tedesche sono anche tra i principali utilizzatori di tecnologie verdi e processi di produzione sostenibili, consolidando la posizione del Paese come principale motore della domanda e dell'innovazione nel mercato europeo dell'acido acetico.

Il mercato dell'acido acetico nel Regno Unito è guidato dalle politiche europee e dalla crescente attenzione alla produzione chimica sostenibile. I responsabili politici dell'Unione Europea hanno avviato il periodo transitorio del Meccanismo di Adeguamento del Carbonio alla Frontiera (CBAM) nell'ottobre 2023, una politica che prevede l'imposizione di un prezzo del carbonio su alcune importazioni. La politica incoraggerà la produzione nel Regno Unito e incoraggerà metodi di produzione a basse emissioni di carbonio per sostanze chimiche come l'acido acetico, al fine di rimanere competitivi sul mercato europeo. Il Regno Unito registra inoltre una crescente domanda di prodotti chimici ecologici, trainata dalle tendenze dei consumatori e dalle iniziative aziendali per la sostenibilità.

Principali attori del mercato dell'acido acetico:

- Celanese Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Eastman Chemical Company

- BP Plc

- LyondellBasell Industries NV

- INEOS

- Wacker Chemie AG

- Sinopec

- Daicel Corporation

- SABIC

- Indian Oil Corporation Ltd

- Fertilizzanti e prodotti chimici della valle del Narmada nel Gujarat

- Lotte Chemical Corporation

- HELM AG

- Incitec Pivot Limited

Il mercato dell'acido acetico è dominato da un gruppo di grandi multinazionali chimiche che competono tra loro per progressi tecnologici, espansione strategica della capacità produttiva e crescente attenzione alla sostenibilità. I principali attori stanno investendo massicciamente in tecnologie di produzione convenzionali e di origine biologica per raggiungere diversi mercati di utilizzo finale e soddisfare le mutevoli esigenze normative.

Una delle notizie più significative del panorama competitivo è lo storico accordo decennale del febbraio 2024 tra l'azienda di tecnologia climatica Again e il distributore chimico internazionale HELM AG. L'accordo, che prevede la fornitura di 50.000 tonnellate di acido acetico a basse emissioni di carbonio prodotto mediante l'utilizzo di tecnologie di fermentazione con CO₂, rappresenta una svolta importante verso opzioni sostenibili ed economicamente vantaggiose. Questa partnership non solo rivoluziona i metodi di produzione convenzionali, ma stabilisce anche un nuovo standard per la tutela ambientale nel settore, a dimostrazione di come l'innovazione nella chimica verde stia trasformando il futuro del mercato dell'acido acetico.

Ecco alcune aziende leader nel mercato dell'acido acetico:

Sviluppi recenti

- Nel febbraio 2025, Solberg Industri AS in Norvegia ha annunciato una nuova partnership per espandere le sue soluzioni di riciclo chimico e circolari. L'azienda è specializzata nel riutilizzo dei rifiuti acidi industriali, trasformandoli in una risorsa preziosa. Questo modello di economia circolare, in linea con gli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite, offre una soluzione economica e sostenibile per i clienti industriali.

- Nel marzo 2024, Celanese Corporation ha annunciato l'avvio con successo del suo nuovo impianto di produzione di acido acetico da 1,3 milioni di tonnellate presso il suo stabilimento di Clear Lake, in Texas. L'azienda ha sottolineato che si tratta dell'impianto di produzione di acido acetico più economico e con la minore impronta di carbonio al mondo. Il funzionamento dell'impianto si basa su un progetto di cattura e utilizzo del carbonio (CCU) che converte la CO₂ catturata in metanolo a basse emissioni di carbonio.

- Nel marzo 2024, Linde Gas AB in Svezia ha introdotto una nuova linea di prodotti chimici ultrapuri per processi a umido destinati all'industria dei semiconduttori. Tra questi, l'acido acetico con livelli di impurità inferiori a 100 ppt per applicazioni critiche di incisione e lavorazione in camera bianca, evidenziando la domanda di gradi altamente specializzati nel settore delle tecnologie avanzate.

- Report ID: 4490

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Acido acetico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto