Prospettive di mercato per reti e servizi cloud edge 5G:

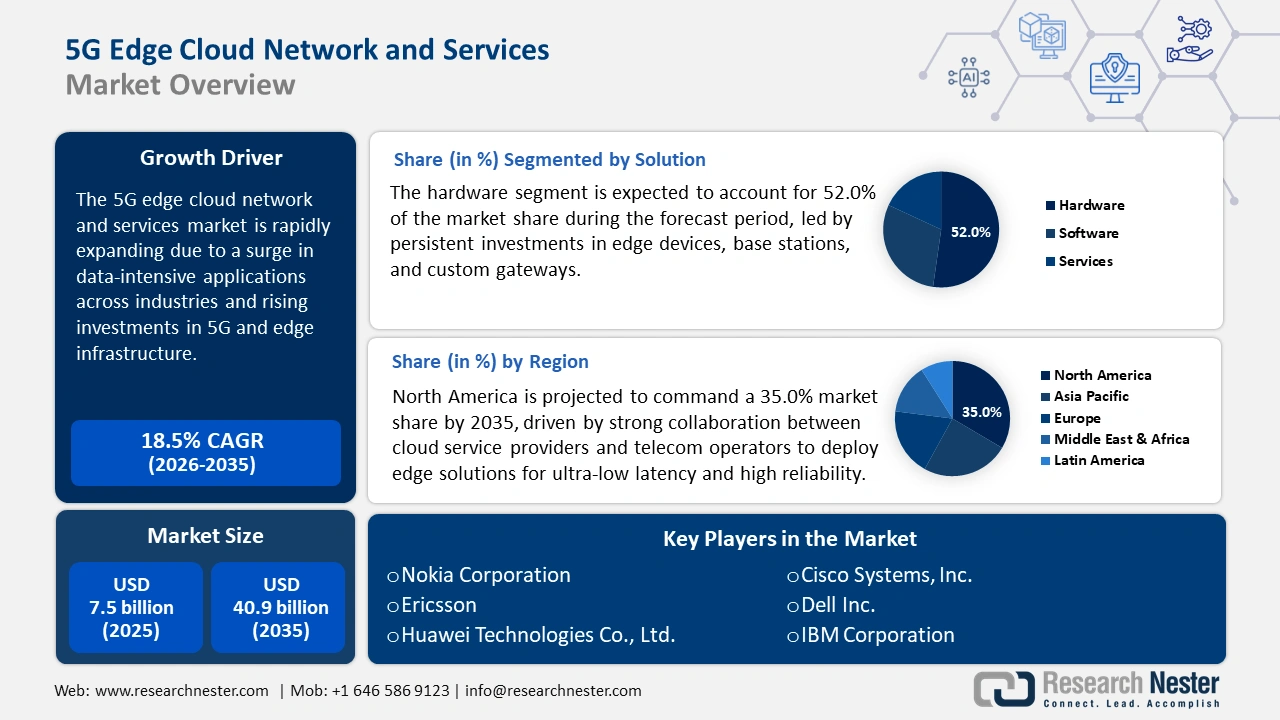

Il mercato delle reti e dei servizi cloud edge 5G è stimato a 7,5 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 40,9 miliardi di dollari entro la fine del 2035, con un CAGR del 18,5% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore delle reti e dei servizi cloud edge 5G è stimata a 8,9 miliardi di dollari.

Il mercato delle reti e dei servizi cloud edge 5G sta vivendo una crescita costante, alimentata dalla necessità commerciale di elaborazione a bassissima latenza per abilitare le applicazioni aziendali di nuova generazione. L'opportunità principale risiede nell'ampia implementazione dell'infrastruttura Multi-access Edge Compute (MEC), che concentra le risorse informatiche verso l'utente finale. Questa progettazione è essenziale per applicazioni come veicoli autonomi, fabbriche intelligenti ed esperienze di Realtà Aumentata (AR) dal vivo, che non sono in grado di gestire i ritardi di rete. Ad esempio, nel maggio 2025, American Tower ha ufficialmente inaugurato il suo primo Aggregation Edge Data Center a Raleigh, nella Carolina del Nord. La struttura è progettata per estendere i servizi cloud più vicino all'edge della rete per accelerare l'adozione di applicazioni a bassissima latenza e servizi 5G per le aziende della regione.

Le iniziative avviate dal governo per standardizzare e proteggere questa preziosa infrastruttura destinata al settore pubblico alimentano lo slancio del mercato. Gli enti regolatori stanno erogando finanziamenti e mandati per stimolare l'implementazione di reti 5G/edge più durevoli nelle aree urbane e rurali. Questa attenzione, sostenuta dal governo, alla resilienza e alla sicurezza delle reti crea una domanda costante di soluzioni standardizzate e sicure da parte dei fornitori. Inoltre, nel dicembre 2024, la Federal Communications Commission degli Stati Uniti ha finalizzato l'approvazione del 5G Fund for Rural America, impegnando oltre 9 miliardi di dollari per estendere le reti 5G a bassa latenza e le funzionalità edge cloud alle comunità rurali. I finanziamenti federali garantiscono che i servizi pubblici basati sull'edge, come la telemedicina e l'agricoltura di precisione, diventino mainstream. L'azione governativa garantisce uno standard prestazionale per la piattaforma edge.

Mercato dei servizi e delle reti cloud edge 5G: fattori di crescita e sfide

Fattori di crescita

- Accelerazione dei carichi di lavoro di intelligenza artificiale e IoT all'edge: l'implementazione su larga scala di un'intelligenza artificiale sofisticata e di miliardi di dispositivi IoT è un importante motore di crescita, che richiede l'elaborazione locale dei dati in tempo reale. L'edge cloud fornisce la localizzazione di elaborazione e archiviazione necessaria per consentire l'inferenza AI/ML e l'aggregazione dei dati in tempo reale senza dover caricare i dati su cloud core distanti. Questa combinazione consente applicazioni aziendali di nuova generazione nell'ambito dell'automazione industriale, della sicurezza e dei servizi aziendali. I clienti aziendali si aspettano che le offerte end-to-end basate sull'automazione e sull'orchestrazione basata sull'intelligenza artificiale vengano implementate senza problemi. Ad esempio, a giugno 2025, Tata Consultancy Services (TCS) e Microsoft hanno annunciato un'ampia collaborazione incentrata sulla creazione di nuove soluzioni basate sull'intelligenza artificiale utilizzando piattaforme come Microsoft Copilot Studio e Azure AI Foundry. La partnership risponde all'esigenza di stack completi e preintegrati all'edge.

- Requisiti per applicazioni aziendali a bassissima latenza: l'implementazione commerciale di applicazioni mission-critical come competenze remote AR/VR, navigazione autonoma e logistica dinamica si basa in larga misura sul raggiungimento di una latenza nell'ordine dei millisecondi. 5G e MEC sono le uniche due tecnologie disponibili in grado di soddisfare in modo affidabile questo obiettivo rigoroso, trasformando settori come la produzione e l'assistenza sanitaria. Questa capacità critica alimenta il vantaggio competitivo per i pionieri nel business digitale ad alte prestazioni. Nel settembre 2025, Verizon ha annunciato che sarebbe stato il primo operatore di telefonia mobile a offrire i nuovi occhiali Meta Ray-Ban Display basati sull'intelligenza artificiale. Questo fa seguito alla partnership strategica esistente tra le due aziende, che in precedenza aveva esplorato l'utilizzo dell'infrastruttura 5G Mobile Edge Compute di Verizon per applicazioni come il rendering cloud XR e lo streaming a bassa latenza.

- Modelli di collaborazione strategica tra telco e hyperscaler: l'espansione del mercato è sempre più guidata da soluzioni strategiche e collaborative tra operatori di rete mobile e i principali fornitori di cloud pubblico (hyperscaler). Queste partnership combinano l'accesso delle telco allo spettro e alle reti con l'infrastruttura cloud e gli ecosistemi di sviluppo degli hyperscaler. Il modello condiviso accelera il lancio di reti 5G private e regioni cloud distribuite per entrare nei mercati più rapidamente e crescere in modo più aggressivo. Il mercato sta accelerando la crescita delle implementazioni cloud condivise, con rischi e benefici reciproci. Ad esempio, Canalys aveva indicato nell'agosto 2025 che le collaborazioni tra telco e hyperscaler stavano promuovendo rapidamente partnership edge cloud per reti private 5G e servizi a bassa latenza, in partnership con i principali operatori globali.

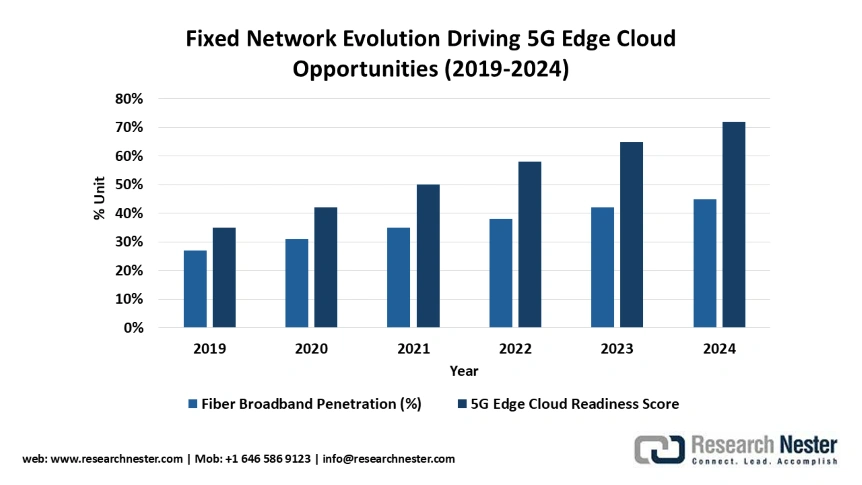

L'evoluzione della rete fissa guida le opportunità del cloud edge 5G (2019-2024)

La crescita costante della banda larga in fibra ottica nei paesi, aumentata dal 27% al 45% degli abbonamenti fissi tra il 2019 e il 2024, fornisce un'infrastruttura critica per l'implementazione della rete cloud edge 5G, garantendo una connettività di backhaul affidabile. Questa espansione della fibra consente architetture ibride in cui l'accesso wireless 5G si combina con il backhaul in fibra ottica per fornire servizi di edge computing a bassa latenza alle aree urbane e suburbane.

Fonte: OCSE

Preparazione dell'infrastruttura cloud edge 5G e opportunità di mercato

Componente infrastrutturale | Stato del mercato | Abilitazione del servizio Edge Cloud | Motore di crescita |

Reti dorsali in fibra ottica | Penetrazione OCSE del 44,6%; 4 paesi >80% adozione della fibra | Consente l'edge computing a bassissima latenza e lo slicing di rete | Fondamentale per applicazioni ad alta intensità di dati (AR/VR, sistemi autonomi) |

Infrastruttura mobile 5G | 33% degli abbonamenti mobili; crescita del 48% su base annua | Supporta l'edge computing mobile e i servizi cloud distribuiti | Stimola la domanda di applicazioni edge-native e API di rete |

Accesso wireless fisso (FWA) | 5,8% banda larga fissa OCSE; crescita annuale del 17% | Estende la copertura dei margini ai mercati rurali/sottoserviti | Soluzione conveniente per la connettività edge dell'ultimo miglio |

Fonte: OCSE

Sfide

- Conformità alle normative e sovranità dei dati: la natura decentralizzata del cloud edge 5G rende difficile il rispetto delle normative, in particolare per quanto riguarda la sovranità dei dati, la privacy e le problematiche di sicurezza nazionale relative alla gestione delle infrastrutture. Questo contesto normativo frammentato rappresenta un ostacolo tecnico e normativo significativo allo sviluppo di soluzioni edge realmente globali, ma conformi. I governi di tutto il mondo insistono sempre più affinché informazioni e servizi significativi del settore pubblico siano ospitati entro confini locali o geografici accettabili. Ad esempio, nel luglio 2024, la Germania ha stipulato accordi con le compagnie di telecomunicazioni nazionali che richiedono la rimozione di tutte le apparecchiature Huawei/ZTE dalle reti core 5G entro il 2026 per proteggere l'ecosistema edge 5G e garantire la sovranità tecnologica per la sicurezza dei servizi pubblici. Questi passaggi richiedono immediati adeguamenti della supply chain dei fornitori e dell'architettura di rete.

- Standardizzazione e interoperabilità delle piattaforme edge multi-vendor: una delle sfide tecniche di primaria importanza è la mancanza di standard condivisi per l'hosting e la gestione dei servizi sull'enorme quantità di stack di rete 5G e cloud specifici dei singoli fornitori. La mancanza di interoperabilità impedisce l'adozione su larga scala da parte delle aziende e limita la scalabilità delle applicazioni edge generalizzata su un numero più ampio di istanze, aumentando i costi di integrazione. Questo è riconosciuto a livello governativo, con il Piano Rotativo di Standardizzazione ICT della Commissione Europea dell'agosto 2025 che indica quadri di riferimento armonizzati per l'implementazione di reti cloud-edge interoperabili per i servizi pubblici e le infrastrutture critiche europee. Si prevede che i fornitori facciano dell'architettura aperta la loro priorità per risolvere questa sfida.

Dimensioni e previsioni del mercato dei servizi e delle reti cloud edge 5G:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

18,5% |

|

Dimensione del mercato dell'anno base (2025) |

7,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

40,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi e delle reti cloud edge 5G:

Analisi del segmento di soluzione

Si prevede che il segmento hardware rappresenterà il 52% della quota di mercato delle reti e dei servizi cloud edge 5G durante il periodo di previsione, rimanendo il livello fisico predominante richiesto per le installazioni di edge computing distribuito. Il segmento include componenti infrastrutturali critici come server appositamente progettati, apparecchiature di rete, acceleratori e installazioni di data center edge alla base o in prossimità della base delle torri 5G. La necessità di preposizionare la capacità di elaborazione in prossimità degli utenti finali per applicazioni a bassissima latenza guida gli investimenti di capitale in hardware. Questa espansione fisica strategica è fondamentale per la crescita del mercato, come esemplificato dalla creazione di infrastrutture carrier-neutral. Ad esempio, nel gennaio 2025, EdgeConneX ha completato un'importante espansione di data center edge in Nord America ed Europa, concentrandosi principalmente sulle integrazioni 5G/MEC e sull'infrastruttura CDN distribuita per carichi di lavoro hyperscale.

Analisi del segmento di dimensione aziendale

Si prevede che il segmento delle grandi imprese deterrà il 65% della quota di mercato fino al 2035, consolidando la propria leadership con l'imminente richiesta di elevati volumi di reti 5G private e soluzioni personalizzate di Multi-access Edge Compute (MEC). Queste aziende possiedono il capitale e la maturità operativa necessari per finanziare ingenti investimenti in infrastrutture edge dedicate e sicure per facilitare l'automazione industriale e l'elaborazione dei dati in tempo reale. Le loro elevate prestazioni e la loro elevata capacità di archiviazione dei dati sensibili le rendono consumatori di primo piano di servizi edge gestiti. Questo si può facilmente osservare in termini di focus aziendale: nell'agosto 2025, Canalys ha registrato un forte aumento delle partnership tra aziende di telecomunicazioni e hyperscaler per l'edge cloud, che stanno abilitando reti private 5G e applicazioni a bassa latenza. I principali progetti aziendali di solito comprendono più siti, dove è necessaria un'architettura distribuita scalabile e gestita centralmente.

Analisi del segmento industriale

Si prevede che il segmento dell'industria automobilistica rappresenterà il 49% del mercato delle reti e dei servizi edge cloud 5G entro il 2035, trainato dai severi requisiti del settore per reti a bassa latenza e alta affidabilità in grado di supportare casi d'uso come la guida autonoma, la comunicazione V2X e la produzione intelligente. L'edge cloud fornisce le funzionalità di elaborazione in tempo reale essenziali per garantire sicurezza e funzionalità per applicazioni automotive mission-critical. La massa di dati dei sensori generata dalla produzione e dalle auto connesse richiede un'elaborazione localizzata. Questa attenzione strategica del settore genera combinazioni software e hardware speciali. Ad esempio, nel novembre 2024, Dell e SK Telecom hanno annunciato un'integrazione di appliance MEC-in-a-box per reti di telecomunicazioni in grado di implementare slice edge cloud 5G a velocità di implementazione per casi d'uso aziendali verticali come la produzione e la logistica.

La nostra analisi approfondita del mercato dei servizi e delle reti cloud edge 5G include i seguenti segmenti:

Segmento | Sottosegmenti |

Soluzione |

|

Dimensioni aziendali |

|

Industria |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

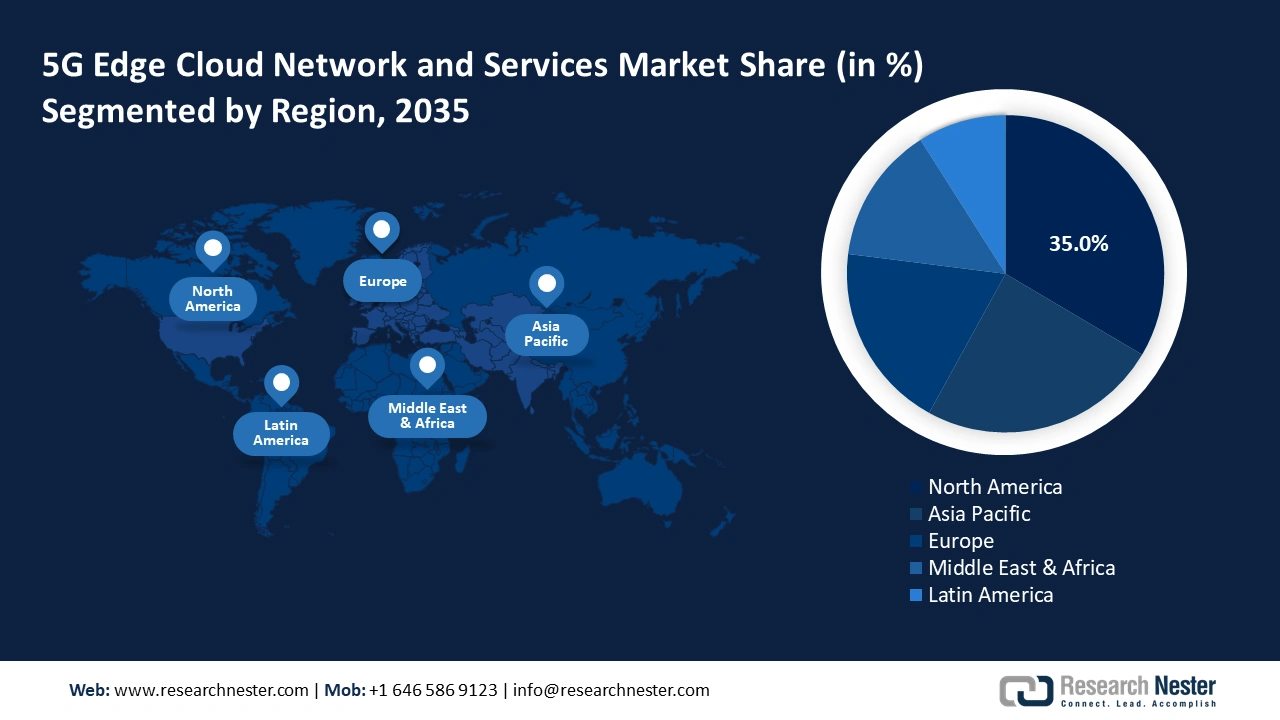

Mercato dei servizi e delle reti cloud edge 5G - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle reti e dei servizi cloud edge 5G manterrà una quota di mercato del 35% durante il periodo di previsione, grazie alle prime implementazioni 5G, all'ingente spesa in hyperscaler e alla robusta domanda aziendale di applicazioni a bassa latenza. La regione è caratterizzata da aggressive acquisizioni di spettro e da un'intensa concorrenza tra operatori di rete mobile (MNO) e fornitori di servizi cloud per espandere la propria presenza nel Multi-access Edge Compute (MEC). Le partnership strategiche sono fondamentali per promuovere l'estensione della disponibilità del MEC e abilitare nuovi flussi di entrate da AR/VR, IoT e 5G privato. Il mercato beneficia di ingenti investimenti di capitale, privati e pubblici, nella protezione delle infrastrutture digitali.

Gli Stati Uniti rimangono il fulcro del Nord America, caratterizzato da accordi sullo spettro per un valore di diversi miliardi di dollari e da una chiara politica federale per proteggere e promuovere l'infrastruttura edge 5G. L'adozione da parte delle imprese è forte in settori chiave come la produzione, la difesa e la sanità. La concorrenza spinge su larga scala fusioni e acquisizioni per mettere in comune lo spettro ed espandere la copertura edge. Ad esempio, nel settembre 2025, SpaceX ha annunciato l'acquisizione delle licenze di spettro AWS-4/H-Block di EchoStar per un valore fino a 17 miliardi di dollari, garantendo a Starlink un ampio spettro a banda media per lanciare un servizio ibrido satellite/5G "Direct to Cell". Si prevede che questa mossa strategica avrà un impatto significativo sul panorama competitivo del settore delle telecomunicazioni.

Il mercato canadese sta registrando una crescita costante, trainata dalle iniziative federali volte a migliorare la resilienza delle infrastrutture digitali e a promuovere l'uso di soluzioni edge/IA per la protezione pubblica e le funzioni nazionali critiche. Il mercato si concentra sull'approvvigionamento di piattaforme 5G/edge chiave, nel quadro di solide politiche di affidabilità e residenza dei dati. L'innovazione è supportata dal governo attraverso strutture di prova per ricercatori e PMI. Il Ministero canadese per l'Innovazione, la Scienza e lo Sviluppo Economico ha portato avanti la sua Strategia per la Resilienza delle Infrastrutture Digitali a settembre 2025 e ha pubblicato una nuova politica che richiede piattaforme cloud-edge e 5G ibride sicure. Il quadro normativo influenza direttamente l'acquisto di servizi cloud.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei servizi e delle reti edge cloud 5G nell'area Asia-Pacifico registrerà un CAGR sbalorditivo del 15% dal 2026 al 2035, sostenuto dall'importante implementazione delle infrastrutture e dalle solide iniziative governative per le smart city e l'India digitale. La regione sta implementando attivamente la copertura edge cloud per soddisfare le esigenze delle popolazioni urbane ad alta densità e delle vaste aree rurali. Questa crescita esponenziale è il risultato dell'intenzione della regione di sfruttare il 5G e l'edge per lo sviluppo sociale ed economico. L'opportunità di mercato è straordinaria per i fornitori che offrono soluzioni a bassissima latenza per la gestione del traffico, l'automazione industriale e i servizi municipali su larga scala.

Il mercato cinese è caratterizzato da un'implementazione robusta e su larga scala e da una profonda integrazione del cloud edge 5G negli spazi industriali, dei trasporti e della sorveglianza municipale, alimentata in larga misura dai piani quinquennali nazionali. La domanda è alimentata da enormi obiettivi nazionali per la penetrazione end-to-end del 5G e del cloud edge in tutte le province con supporto all'intelligenza artificiale. Nel dicembre 2024, ad esempio, il piano d'azione cinese "Set Sail 5G" ha imposto traguardi per l'ampia integrazione cloud-edge e oltre 1 miliardo di abbonamenti 5G. Si prevede che questi nodi edge collegheranno le applicazioni pubbliche di e-government, istruzione e trasporti al calcolo basato sull'intelligenza artificiale nelle città pilota in tutto il paese.

Il mercato indiano sta guadagnando slancio, trainato dall'imponente portata delle iniziative "Digital India" e "Smart Cities", che richiedono installazioni 5G ed edge per il traffico, l'elettricità e la sorveglianza urbana. L'espansione principale è trainata dall'installazione di nodi edge nel settore pubblico e dalla distribuzione della fibra ottica per collegare le aree rurali. Questo è stato ragionevolmente supportato dal comunicato del Ministero delle Comunicazioni del dicembre 2024, che ha evidenziato l'espansione degli abbonati alla rete mobile a 1,16 miliardi, rendendo necessario un importante ammodernamento infrastrutturale. Il mercato richiede tecnologie a basso costo e altamente scalabili, in grado di supportare applicazioni pubbliche di grandi dimensioni. Le fondamenta dell'infrastruttura sono ben gettate da quando la missione indiana "Digital India" e "Smart Cities" ha integrato le implementazioni 5G ed edge per la gestione municipale, energetica e del traffico nel giugno 2025.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle reti e dei servizi edge cloud 5G continuerà a crescere tra il 2026 e il 2035, trainato da ambiziose iniziative a livello nazionale per proteggere le reti e rafforzare la sovranità digitale, in linea con una chiara progettazione dei casi d'uso nel settore pubblico. La domanda del mercato è trainata dalla necessità di servizi a bassa latenza nelle infrastrutture critiche, nell'assistenza sanitaria e nel settore manifatturiero, in linea con gli standard di sicurezza a livello UE e nazionale. Gli hyperscaler e gli operatori europei stanno espandendo la loro presenza edge cloud regionale gestita congiuntamente. La regione è fortemente interessata allo sviluppo di Open RAN e di altre molteplici possibilità di supply chain per raggiungere la resilienza della connettività edge.

Il mercato tedesco è guidato da stringenti esigenze di sicurezza nazionale, che richiedono la rimozione delle apparecchiature di fornitori ad alto rischio dalle reti core e notevoli investimenti federali nel rinnovamento dell'edge/cloud. Esiste una forte domanda di soluzioni edge sicure e containerizzate per i servizi di trasporto pubblico, di polizia e per le smart city. Il rapporto BMI dell'agosto 2025 sul programma nazionale tedesco per la sicurezza cloud ed edge ha confermato nuovi investimenti in progetti pilota edge 5G per i trasporti pubblici e i processi aziendali dell'amministrazione regionale. Questo investimento riflette l'enfasi della Germania su infrastrutture digitali solide e sicure.

Il mercato del Regno Unito è in rapida espansione, con il 5G nazionale autonomo entro il 2030, previsto da piani e requisiti nazionali che impongono alle nuove infrastrutture pubbliche di essere compatibili con il 5G/edge. La crescita punta alla sanità digitale, ai trasporti e alle implementazioni edge basate su Open RAN, supportate da finanziamenti governativi completi per gli hub di innovazione. La continua necessità di aggiornare le infrastrutture digitali è sancita dalla legge. La strategia per le infrastrutture wireless del Regno Unito, pubblicata nell'aprile 2023, ha formalmente richiesto a tutte le nuove infrastrutture pubbliche significative, scuole, ospedali e centri civici di includere reti edge e 5G nella fase di progettazione. A ciò seguono flussi di finanziamento da parte di consorzi pubblici e privati per sostenere l'innovazione in tempo reale.

Principali attori del mercato delle reti e dei servizi cloud edge 5G:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato delle reti e dei servizi cloud edge 5G è caratterizzato da un'intensa competizione strategica tra due fronti: i leader del settore delle telecomunicazioni (Ericsson, Nokia, Huawei) e i fornitori di cloud iperscalabili (AWS, Microsoft, Google). Le telecomunicazioni offrono la loro presenza di rete e il loro spettro condiviso, mentre gli iperscalabili sfruttano le loro vaste piattaforme cloud e le loro community di sviluppatori. Le integrazioni strategiche sono un impulso per l'aggregazione delle capacità di mercato. Inoltre, a marzo 2025, Qualcomm ha acquisito Edge Impulse, una piattaforma di sviluppo AI all'avanguardia, per muoversi rapidamente con 5G+AI edge e IoT su dispositivi mobili, industriali e automotive. La competizione si concentra sulla creazione di servizi gestiti integrati end-to-end e stack software/hardware proprietari.

I modelli di co-innovazione strategica e partnership sono fattori differenzianti, che guidano il consolidamento del mercato e accelerano l'implementazione di casi d'uso specializzati nell'edge. Le joint venture stanno sviluppando rapidamente soluzioni specifiche per settore che combinano network slicing, connettività a bassa latenza e cloud computing per immediati vantaggi aziendali. Questa collaborazione fondamentale è esemplificata nel febbraio 2024, quando Nokia, A1 Austria e Microsoft hanno condotto un proof of concept di network slicing cloud edge 5G, il primo nel suo genere. Questo proof of concept di successo ha dimostrato l'implementazione di reti dinamiche e cloud-native per i clienti aziendali, offrendo flussi di dati veloci, sicuri e isolati all'edge su piattaforme multi-vendor.

Ecco alcune aziende leader nel mercato dei servizi e delle reti edge cloud 5G:

Nome dell'azienda | Paese | Quota di mercato (%) |

Nokia Corporation | Finlandia | 14.6 |

Ericsson | Svezia | 13.4 |

Huawei Technologies Co., Ltd. | Cina | 12.0 |

Cisco Systems, Inc. | NOI | 11.1 |

Dell Technologies Inc. | NOI | 9.5 |

Hewlett Packard Enterprise (HPE) | NOI | xx |

IBM Corporation | NOI | xx |

Amazon Web Services, Inc. | NOI | xx |

Juniper Networks, Inc. | NOI | xx |

Microsoft Corporation | NOI | xx |

Fujitsu Limited | Giappone | xx |

NEC Corporation | Giappone | xx |

NTT Corporation | Giappone | xx |

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato dei servizi e delle reti cloud edge 5G:

Sviluppi recenti

- Nel settembre 2025, Tata Consultancy Services (TCS) e Qualcomm hanno annunciato una partnership per la creazione di un laboratorio di co-innovazione a Bengaluru, in India, focalizzato su soluzioni di intelligenza artificiale edge. Questa iniziativa mira ad accelerare l'implementazione di applicazioni di intelligenza artificiale avanzate nell'edge computing per i clienti aziendali.

- Nel febbraio 2025, Mavenir ed EdgeQ hanno stretto una partnership per sviluppare piccole celle 4G e 5G software-defined. La collaborazione unisce i chipset 5G avanzati di EdgeQ alle competenze software di Mavenir per accelerare l'implementazione di soluzioni wireless avanzate per clienti aziendali e del settore delle telecomunicazioni.

- Nell'ottobre 2024, Google Cloud e Vodafone hanno annunciato l'utilizzo dell'intelligenza artificiale generativa attraverso piattaforme come Vertex AI per ottimizzare la gestione del ciclo di vita della rete e l'esperienza del cliente di Vodafone. Questa collaborazione è stata presentata anche alla conferenza Next di Google Cloud nell'aprile 2025.

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Rete e servizi cloud edge 5G Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto