Perspectives du marché des composites bois-plastique :

Le marché des composites bois-plastique était évalué à 8,9 milliards de dollars en 2025 et devrait atteindre 27,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12 % sur la période 2026-2035. En 2026, la taille de ce marché devrait atteindre 9,9 milliards de dollars.

Le marché mondial des composites bois-plastique (WPC) connaît une croissance soutenue, alimentée par une demande croissante de matériaux de construction durables. La tendance est à l'amélioration des performances, de l'esthétique et de la flexibilité d'application des produits, et les fabricants innovent pour répondre aux besoins changeants des consommateurs et du secteur en matière d'alternatives durables au bois. Par exemple, en février 2025, Fiberon LLC a lancé un système de garde-corps à couleur assortie numériquement pour ses gammes de terrasses WPC aux États-Unis. Ce système utilise des capteurs d'intelligence artificielle pour garantir une parfaite homogénéité des couleurs et améliorer l'aspect esthétique, illustrant ainsi l'évolution du secteur vers une intégration et une conception de produits sophistiquées.

La croissance du marché est soutenue par une réglementation gouvernementale favorable et l'évolution des normes de construction qui encouragent l'adoption des produits en composite bois-plastique (WPC). Les autorités mettent de plus en plus en avant les avantages du WPC – recyclabilité et entretien réduit – pour atteindre les objectifs environnementaux et d'économie circulaire à long terme. À titre d'exemple, l'Agence américaine de protection de l'environnement (EPA) a publié en juillet 2024 de nouvelles directives préconisant l'utilisation des produits WPC dans les projets d'aménagement paysager fédéraux, en soulignant leur recyclabilité, leur durabilité et leur entretien réduit. Cette tendance devrait entraîner une augmentation considérable des commandes du secteur public pour ces nouveaux matériaux.

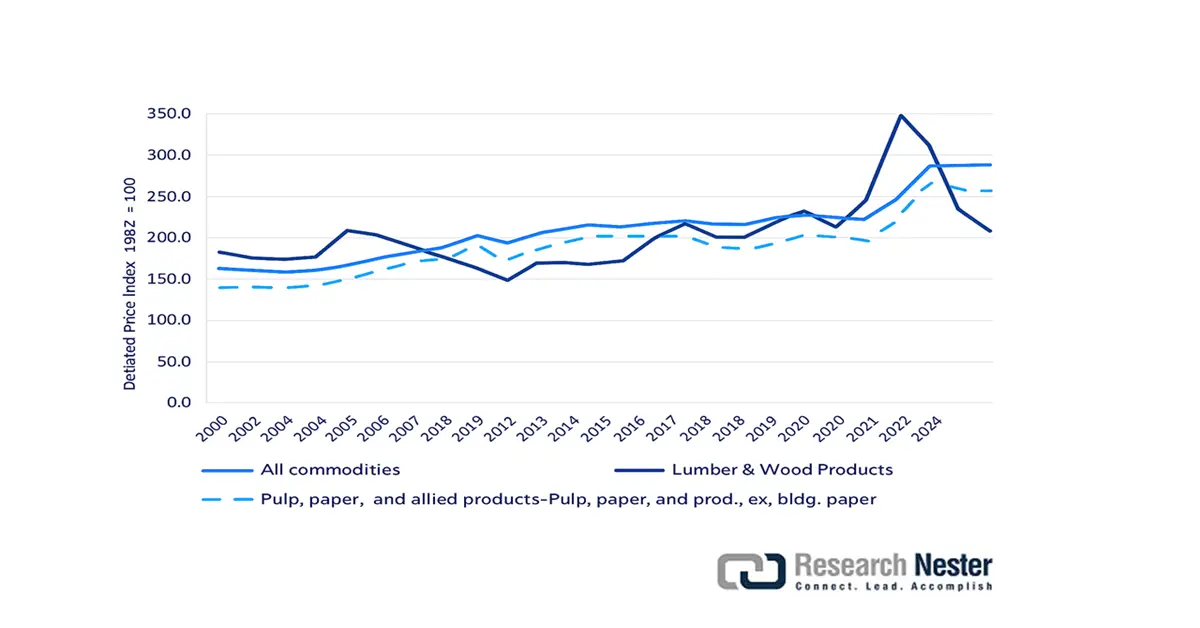

Les prix du bois d'œuvre et des produits dérivés (BPD) ont progressé plus rapidement que l'indice des prix à la production (IPP) de toutes les matières premières entre 2020 et 2022. L'IPP du BPD a diminué de 36,1 % entre 2000 et 2007. Ce recul s'explique principalement par l'impact négatif de la Grande Récession sur le logement, la construction, la rénovation et la fabrication de meubles. L'indice du BPD a fluctué durant cette période avant de se stabiliser à 347,0 en 2021, contre 172,5 en 2012. En revanche, l'IPP du papier, de la pâte à papier non corrigée et des produits connexes (à l'exception du papier de construction) est resté stable ces dernières années. Selon les données du Bureau des statistiques du travail (BLS) de 2024, l'indice du papier, de la pâte à papier et des produits connexes (à l'exception du papier de construction) s'établissait à 286,8 en 2023, contre 224,7 en 2020.

Indice des prix à la production : Toutes les matières premières, le bois d’œuvre et les produits dérivés, ainsi que la pâte à papier, le papier et les produits connexes (ex. papier de construction), de 2000 au premier semestre 2024.

Source : UNECE, BLS 2024

En termes de matières premières, les hémicelluloses pertinentes pour le bois comprennent les glucomannanes (GM) et les xylanes, contenant de l'arabinose (Ara), de l'acide galacturonique (GalA) et de l'acide glucuronique (GlcA) comme substituants dans les mannanes. La composition macromoléculaire des hémicelluloses représente 30 à 32 % en poids des résineux et 15 à 35 % en poids des feuillus. Les résineux tels que l'épinette blanche (Picea glauca) et l'épicéa commun (Picea abies) sont des matières premières de choix car ils sont riches en galactoglucomannane (GGM) et en arabinoglucuronoxylane (AGX) (respectivement 16 à 17 % et 8 à 10 % du poids sec du bois). Le bouleau à papier (Betula papyrifera), un feuillu largement utilisé, est riche en glucuronoxylane (GX) (15 à 30 %) et contient des traces de GM (1 à 2 %). De plus, les xyloglucanes (XG) représentent environ 25 % des angiospermes dicotylédones, 10 % des résineux et 2 à 5 % des graminées. Du fait de leur faible concentration dans le bois, les XG ne sont généralement pas considérés comme des sources d'hémicellulose.

Utilisation des capacités de production de produits du bois

Taux d'utilisation des capacités (en %, corrigé des variations saisonnières) | Proportion de 2024 | 4e trimestre 2024 | 1er trimestre 2025 | 2025 T2 | 2025 février | Mars 2025 | Avril 2025 | 2025 mai | Juin 2025 | Juillet 2025 |

Produits du bois | 1,65 | 77,4 | 77.1 | 76.1 | 78.0 | 77,0 | 76.1 | 76,7 | 75,5 | 75,9 |

Source : Réserve fédérale

L'importance croissante accordée à l'économie circulaire a conduit à une utilisation plus efficace de la biomasse ligneuse, évitant ainsi son enfouissement. Les arbres forestiers sont récoltés moins fréquemment que les cultures, faisant de ces dernières une source essentielle de matières premières. La biomasse est actuellement utilisée pour la production de cellulose, d'hémicellulose et de lignine. L'adoption à grande échelle de l'hémicellulose issue du bois devrait encourager le développement de nouvelles stratégies de récolte et contribuer à la préservation des forêts et à une utilisation optimale de la biomasse, tout en soutenant le commerce international. Le commerce mondial de la cellulose s'élevait à 6,8 milliards de dollars américains en 2023, selon l'OCDE. Ce secteur a connu une croissance de 3,2 % au cours des cinq dernières années. Il se classait au 460e rang mondial en valeur, parmi 1 217 produits, et représentait 0,03 % du commerce mondial. Les principaux exportateurs étaient les États-Unis (1,43 milliard USD), la Chine (1,15 milliard USD) et l'Allemagne (1,08 milliard USD), tandis que les principaux importateurs comprenaient l'Inde (590 millions USD), la Chine (551 millions USD) et les États-Unis (446 millions USD), en 2023.

Polyéthylène de densité < 0,94, Exportations 2023 | |

Arabie Saoudite | 3 170 580 000 kg |

NOUS | 3 341 890 000 kg |

Union européenne | 1 021 060 000 kg |

Pays-Bas | 839 022 000 kg |

Belgique | 826 946 000 kg |

Source : Solution intégrée pour le commerce mondial (WITS)

Marché des composites bois-plastique : facteurs de croissance et défis

Facteurs de croissance

- Le soutien gouvernemental et les pratiques écoresponsables stimulent l'expansion du marché : l'un des principaux moteurs de la croissance du marché des composites bois-plastique (WPC) est l'intérêt croissant porté à l'échelle mondiale aux pratiques de construction écologique et aux incitations gouvernementales à l'utilisation de matériaux écologiques. Les politiques de recyclage et de réduction des déchets mis en décharge profitent directement aux composites bois-plastique, car ils utilisent couramment du plastique recyclé et des fibres de bois. Par exemple, en décembre 2024, le gouvernement canadien a révisé sa norme de construction écologique afin d'y inclure des incitations pour les constructeurs qui utilisent des produits en composite bois-plastique contenant des matériaux recyclés certifiés. Cette politique de réduction des déchets mis en décharge et cette pratique d'économie circulaire ont déjà conduit plusieurs offices publics d'habitation provinciaux à rendre obligatoire l'utilisation de composites bois-plastique dans les projets de logements sociaux.

- Scénario de prix favorable : De 2019 à 2024, les prix des composites bois-plastique (WPC) ont connu des fluctuations modérées, avec des hausses importantes en Amérique du Nord et en Europe, dues à l’augmentation du prix des matières premières et au rationnement persistant des chaînes d’approvisionnement. Selon le Bureau des statistiques du travail des États-Unis, l’indice des prix à la production (IPP) des matériaux de construction plastiques (produits en mousse de polystyrène pour la construction) s’élevait à 199,237 en juillet 2025, illustrant la sensibilité du secteur aux coûts des intrants. La volatilité des prix a été particulièrement marquée lors de périodes de tensions géopolitiques, comme la guerre russo-ukrainienne et les événements climatiques extrêmes dans le sud des États-Unis, qui ont entraîné des pénuries d’approvisionnement et des flambées des prix. Les réglementations environnementales, notamment aux États-Unis et dans l’Union européenne, ont également renchéri les coûts de production en imposant une plus grande part de contenu recyclé. Malgré ces difficultés, la demande mondiale de WPC reste forte, portée par les secteurs de la construction, de l’automobile et des biens de consommation.

Défis

- Développement des infrastructures de recyclage pour une économie circulaire et exigences normalisées en matière de tests et de données de performance : Outre le coût initial des matériaux, l’un des défis de l’industrie des composites bois-plastique (WPC) est d’optimiser et d’étendre les installations de recyclage afin de traiter correctement les articles WPC post-consommation et d’accroître la part de matériaux recyclés dans les nouveaux matériaux. Bien que les composites bois-plastique puissent utiliser des matériaux recyclés, il est impossible de développer des systèmes en boucle fermée pour ces composites. Un autre défi réside dans le besoin de données de performance à long terme plus complètes et de protocoles de test normalisés, notamment pour les formulations et applications récentes de composites bois-plastique exposées à des conditions environnementales difficiles. La qualité, la constance et la fiabilité des prévisions de durée de vie dans divers climats et conditions de contrainte sont essentielles pour la confiance des prescripteurs et une meilleure acceptation par le marché.

Taille et prévisions du marché des composites bois-plastique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12% |

|

Taille du marché de l'année de référence (2025) |

8,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

27,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des composites bois-plastique :

Analyse du segment de produit

Le segment des composites bois-plastique (WPC) à base de PVC devrait capter environ 51 % des parts de marché au cours de la période prévisionnelle. Cette position s'explique par la longévité naturelle du PVC, sa meilleure résistance à la pourriture et à l'humidité, ainsi que son faible entretien, autant d'atouts qui le rendent particulièrement adapté aux applications extérieures telles que les terrasses, les clôtures et les bardages. Le PVC présente également une bonne résistance au feu et se prête facilement à la création de profils et de textures variés, ce qui en fait un matériau très recherché. L'émergence de systèmes WPC propriétaires, comme le système de garde-corps aux couleurs assorties numériquement proposé par Fiberon LLC et pouvant inclure des matériaux en PVC, témoigne de la tendance à privilégier l'esthétique et l'intégration au sein de ce segment.

Analyse du segment d'application

Le marché des composants automobiles devrait dominer celui des composites bois-plastique (WPC) avec une part de marché de 62 % d'ici 2037. Cette domination s'explique par l'intérêt croissant du secteur automobile pour les matériaux légers, gage d'une meilleure efficacité énergétique, et par la tendance à utiliser des composants plus écologiques et recyclables pour les garnitures intérieures. Les WPC offrent une proposition de valeur attrayante : un poids inférieur aux matériaux traditionnels, des propriétés mécaniques intéressantes et la possibilité d'incorporer des fibres naturelles et du plastique recyclé. Leur utilisation dans le secteur automobile est également facilitée par leur grande liberté de conception (géométries complexes, fonctions intégrées) et leur capacité à contribuer à l'esthétique de l'habitacle et à la réduction du bruit.

Notre analyse approfondie du marché des composites bois-plastique comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

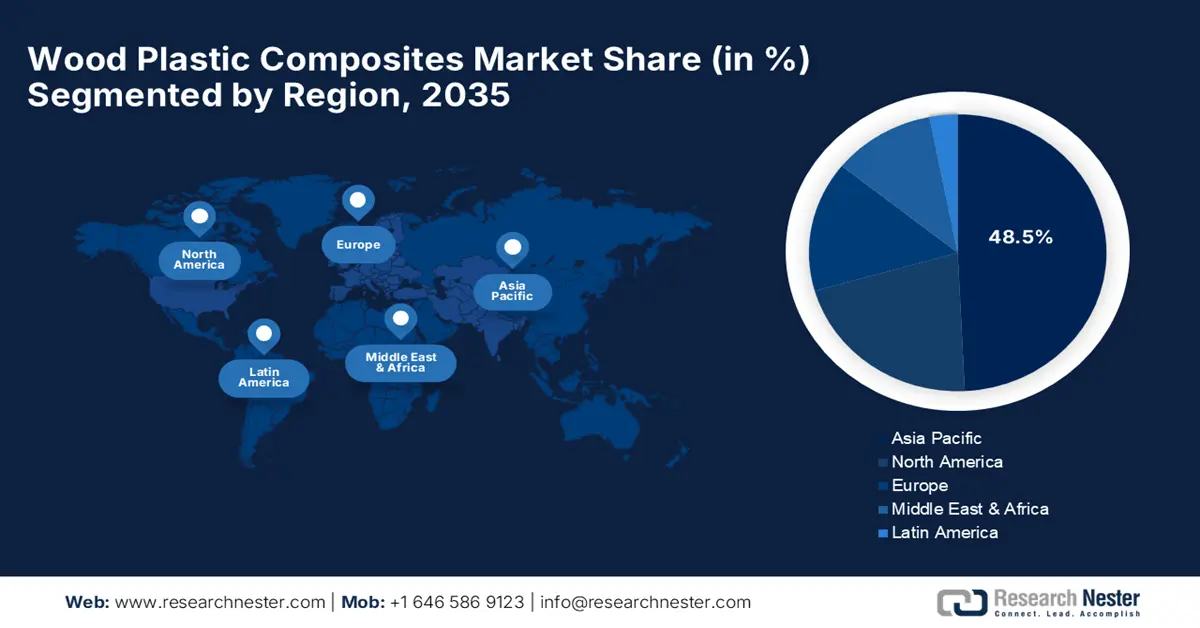

Marché des composites bois-plastique - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait dominer le marché des composites bois-plastique (WPC) avec une part de 48,5 % entre 2026 et 2035. Cette croissance est alimentée par une urbanisation rapide, une activité de construction en plein essor et un intérêt croissant des gouvernements pour les matériaux de construction écologiques dans certaines grandes économies de la région. L'augmentation des revenus disponibles et une préférence accrue pour des solutions de construction esthétiques et nécessitant peu d'entretien y contribuent également de manière significative. La région se distingue par une innovation produit dynamique : en Inde, des entreprises comme Reliance Industries ont lancé RelWood, une nouvelle gamme de panneaux WPC résistants aux termites, destinés au marché intérieur et à l'exportation.

Le marché chinois des composites bois-plastique (WPC) est le moteur de la région Asie-Pacifique, porté par un soutien gouvernemental massif à la construction de bâtiments écologiques et par d'immenses projets d'infrastructure qui nécessitent de plus en plus de matériaux composites. Les producteurs locaux lancent des produits innovants à un rythme effréné, proposant des WPC spécialisés pour diverses applications, des façades de bâtiments aux transports en commun. Par exemple, la norme d'évaluation des bâtiments écologiques (Green Building Evaluation Standard) valorise l'utilisation des composites bois-plastique pour les façades et les balcons, incitant ainsi les promoteurs immobiliers de grandes villes comme Shanghai et Pékin à remplacer le bois traditionnel par ces composites de nouvelle génération. La Chine est le marché d'exportation de cellulose américain qui connaît la croissance la plus rapide, avec un chiffre d'affaires de 34,4 millions de dollars et un taux de croissance annuel composé (TCAC) de 12,3 % entre 2022 et 2023.

Le marché indien des composites bois-plastique (WPC) connaît une expansion considérable, largement due aux efforts du gouvernement pour encourager la construction de logements durables et abordables. Cette croissance s'explique par une meilleure prise de conscience des avantages du WPC par rapport aux matériaux conventionnels dans les économies tropicales, notamment sa résistance aux termites et à l'humidité. L'initiative « Make in India » favorise également la production et l'innovation locales. Par ailleurs, en septembre 2024, le ministère indien du Logement et des Affaires urbaines a révisé les directives relatives à l'utilisation du WPC dans les programmes de logements abordables, en raison de sa durabilité et de son faible entretien. Des projets pilotes ont été lancés dans les États du Maharashtra et du Tamil Nadu.

Aperçu du marché nord-américain

Le marché nord-américain des composites bois-plastique devrait enregistrer un TCAC de 4,5 % jusqu'en 2037, grâce à une forte demande dans le secteur de la construction résidentielle et commerciale, notamment pour les terrasses, les garde-corps et les clôtures. Cette croissance est alimentée par la forte reconnaissance, par les consommateurs, des avantages des composites bois-plastique, notamment leur faible entretien et leur durabilité, ainsi que par une base de production solide et des réseaux de distribution bien établis. Au Canada, le marché des composites bois-plastique connaît une forte croissance, stimulée par des normes de construction rigoureuses qui mettent l'accent sur la durabilité et le développement durable, ainsi que par des incitations gouvernementales en faveur de la construction écologique. La demande de composites bois-plastique se manifeste particulièrement dans les applications qui doivent résister à des conditions climatiques extrêmes, notamment le froid et l'humidité.

Le marché américain des composites bois-plastique se caractérise par une innovation soutenue et un fort engagement en faveur du développement durable, les constructeurs et les consommateurs étant de plus en plus demandeurs de matériaux de construction écologiques et performants. Les initiatives gouvernementales en faveur des bâtiments écologiques et du recyclage contribuent également à la croissance du marché. Parmi les facteurs ayant influencé l'économie américaine et la demande de produits du bois en 2022 et 2023, on peut citer les mesures prises par la Réserve fédérale pour maîtriser l'inflation, la guerre russo-ukrainienne, les tensions commerciales internationales, l'accessibilité au logement et le conflit israélo-palestinien. La production et la consommation de bois d'œuvre ont sensiblement diminué en 2023 par rapport à l'année précédente (respectivement de 22,4 % et 23,4 %).

L'industrie américaine des produits forestiers est le principal fournisseur de matières premières pour les composites bois-plastique. Elle comprend les secteurs 321 (produits du bois) et 322 (produits de papier et de carton), selon la Classification nationale des industries (SCIAN). D'après le rapport de la CEE-ONU d'octobre 2024, elle a contribué à hauteur de 161,4 milliards de dollars (dont le secteur 337, mobilier) au PIB réel des États-Unis en 2023 (soit 0,63 % du PIB total) et de 162,5 milliards de dollars en 2022. Grâce à ses abondantes ressources forestières et à ses importantes capacités de production, le pays est un producteur majeur de pièces et de composants à base de bois.

Source : CEE-ONU

Les États-Unis jouent un rôle essentiel dans l'industrie mondiale des produits forestiers et sont un important consommateur de pâte à papier et de bois rond ; le deuxième plus grand utilisateur final de bois scié, de papier et de carton, ainsi que de papier recyclé ; et le premier fournisseur de granulés de bois, de bois rond industriel et de pâte à papier. En 2024, la cellulose était le produit le plus exporté parmi 1 227, avec une valeur d'exportation de 1,54 milliard de dollars. La Chine (330 millions de dollars), la Belgique (233 millions de dollars), l'Inde (133 millions de dollars), le Brésil (129 millions de dollars) et le Japon (103 millions de dollars) étaient les principales destinations. En juin 2025, les États-Unis ont exporté pour 132 millions de dollars de cellulose et en ont importé pour 54,8 millions de dollars, générant un excédent commercial de 77 millions de dollars. Les exportations américaines de cellulose ont ainsi progressé de 10,7 millions de dollars (8,84 %), passant de 121 millions à 132 millions de dollars. En revanche, les importations ont diminué de 4,24 millions USD (-7,18 %), passant de 59,1 millions USD à 54,8 millions USD entre mai 2025 et juin 2025, comme l’indique l’OEC.

Principaux acteurs du marché des composites bois-plastique :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial des composites bois-plastique (WPC) est extrêmement concurrentiel, mêlant grandes multinationales et acteurs régionaux de niche. La lutte pour les parts de marché repose sur l'innovation produit, une croissance stratégique et des réseaux de distribution performants. Parmi les acteurs majeurs du secteur figurent Trex Company, Inc., The AZEK Company Inc. (TimberTech), UFP Industries, Inc., Fiberon LLC et MoistureShield (Oldcastle APG, CRH). D'autres acteurs clés, tels que CertainTeed (Saint-Gobain), TAMKO Building Products LLC, Beologic NV, FKuR Kunststoff GmbH, JELU-WERK J. Ehrler GmbH & Co. KG et PolyPlank AB, contribuent également de manière significative au développement des technologies et applications des WPC à l'échelle mondiale.

Les partenariats stratégiques, les fusions-acquisitions et l'expansion internationale constituent les principales stratégies employées par ces entreprises pour renforcer leur position concurrentielle et tirer parti de la demande mondiale croissante. La plupart s'attachent à développer leurs activités sur les marchés émergents et à concevoir des produits plus durables et aux performances ciblées. Par exemple, en décembre 2023, UFP Industries, Inc. a lancé une collaboration avec une société commerciale japonaise pour distribuer au Japon des lames de terrasse en composite bois-plastique (WPC) fabriquées aux États-Unis, en ciblant les secteurs résidentiel et hôtelier haut de gamme et en fournissant un soutien technique pour s'implanter durablement sur le marché asiatique.

Voici quelques entreprises leaders sur le marché des composites bois-plastique :

Nom de l'entreprise | Pays d'origine | Part de marché (%) |

Trex Company, Inc. | NOUS | 10 |

La société AZEK Inc. (TimberTech) | NOUS | 9 |

Industries UFP, Inc. | NOUS | 5.9 |

Fiberon LLC | NOUS | 5 |

MoistureShield (Oldcastle APG, CRH) | NOUS | 4.5 |

CertainTeed (Saint-Gobain) | États-Unis/France | xx% |

TAMKO Building Products LLC | NOUS | xx% |

Beologic NV | Belgique | xx% |

FKuR Kunststoff GmbH | Allemagne | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | Allemagne | xx% |

PolyPlank AB | Suède | xx% |

Axion Structural Innovations LLC | NOUS | xx% |

Guangzhou Kindwood Co. Ltd. | Chine | xx% |

Resysta International | Allemagne | xx% |

Green Dot Bioplastics, Inc. | NOUS | xx% |

Fukuvi Chemical Industry Co., Ltd. | Japon | xx% |

Einwood | Japon | xx% |

WPC Corporation | Japon | xx% |

JJWOOD | Japon | xx% |

Resysta Japon | Japon | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise des principaux fabricants du marché :

Développements récents

- En février 2025, ACS Publications a publié une étude sur un nouveau composite bois-plastique écologique, composé de sciure de bois chargée de polyéthylène haute densité (PEHD) (0 à 40 % en poids) et de fibres de verre (0 à 40 % en poids), sans agents de compatibilisation. L'étude porte sur la résistance à la compression, évaluée par la méthode de Simplex Lattice. Les résultats suggèrent une réduction des coûts de 37 % par rapport aux produits similaires.

- En janvier 2022, la Faculté de biotechnologie et de génie pharmaceutique de l'Université de technologie de Nanjing, la Faculté des sciences alimentaires et de l'industrie légère de la même université et l'École de génie chimique de l'Université de Zhengzhou ont publié un rapport de recherche sur le développement de WPC (polymères concentrés de bois) à partir de matières premières respectueuses de l'environnement, telles que la biomasse à faible valeur ajoutée et les tiges de maïs. Un procédé de cuisson alcaline à l'éthanol et une méthode de cuisson acide ont été mis en œuvre pour l'élimination sélective de l'hémicellulose.

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Composites bois-plastique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert