Perspectives du marché de la gestion des déchets de papier :

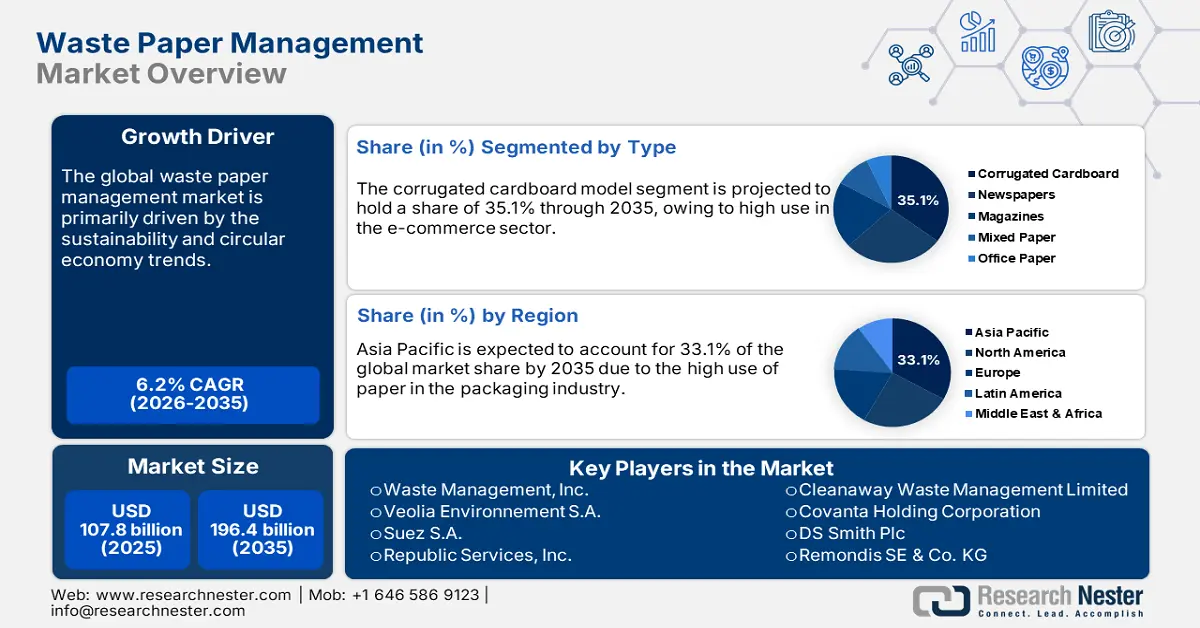

Le marché de la gestion des déchets de papier représentait 107,8 milliards de dollars en 2025 et devrait atteindre 196,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,2 % sur la période 2026-2035. En 2026, ce marché était estimé à 114,4 milliards de dollars.

Les ventes de solutions de gestion des déchets de papier devraient connaître une forte croissance au cours de la période de prévision. L'American Forest & Paper Association (AF&PA) a annoncé qu'en 2022, 67,9 % du papier consommé aux États-Unis a été recyclé, soit près de 68 % du total. Le taux de recyclage des vieux emballages en carton ondulé (également appelés carton ondulé usagé) s'élevait à 93,6 % en 2022, contre 91,3 % en moyenne sur trois ans (2020-2022). Le dynamisme des initiatives de recyclage dans les pays développés, impulsé par des réglementations environnementales strictes et des engagements climatiques fermes, devrait créer des opportunités lucratives pour les fabricants de solutions de gestion des déchets de papier.

Concernant les importations, les États-Unis ont reçu des millions de tonnes de papiers mélangés et triés, illustrant les flux bidirectionnels de matières premières essentiels à l'industrie du recyclage. Ces flux influent directement sur la disponibilité intérieure et les taux d'utilisation des lignes de production. Par ailleurs, les fluctuations des prix du transport et de la disponibilité des matières premières ont souvent un impact sur les marges opérationnelles des usines, notamment pour les fabricants en aval qui dépendent d'une qualité constante de leurs matières premières.

Marché de la gestion des déchets de papier - Facteurs de croissance et défis

Facteurs de croissance

- Essor du commerce électronique : La croissance du commerce électronique entraîne une forte utilisation de papier et de carton pour les emballages. La CNUCED estime que les ventes mondiales de commerce électronique ont dépassé 27 000 milliards de dollars en 2022, d’après les dernières données disponibles pour les entreprises de 43 pays développés et en développement. L’Arabie saoudite a engagé 1,4 million de dollars pour soutenir les efforts de la CNUCED visant à développer ses travaux sur la mesure du commerce électronique et de l’économie numérique. Cette contribution témoigne des perspectives de gains importants pour les fabricants de technologies de tri et de recyclage du papier.

- Transition vers le développement durable : La réglementation stricte en faveur de l’économie circulaire et du développement durable favorise l’adoption des technologies de recyclage. Les usines de pâte à papier investissent de plus en plus dans des solutions de gestion des déchets de papier afin de réduire leur consommation d’eau et d’énergie et de se conformer aux obligations légales. Par exemple, en 2021, la filière papetière européenne s’est engagée à recycler 76 % du papier consommé d’ici 2030, soit un taux de recyclage de 76 %. Avec un taux de recyclage de 70,5 % en 2022, l’Europe conserve une avance d’au moins 10 % sur le reste du monde, où le taux de recyclage mondial moyen était de 59,9 % en 2021. L’importance croissante du recyclage devrait stimuler la mise en œuvre de systèmes de gestion des déchets de papier dans l’industrie papetière.

- Demande croissante de produits en papier recyclé : La demande croissante des consommateurs pour les produits en papier recyclé est motivée par leurs avantages environnementaux et leur coût réduit. Cette demande incite les fabricants à s’approvisionner en papier recyclé en quantités plus importantes, ce qui engendre un besoin accru de gestion et de recyclage des déchets de papier. La tendance en faveur des produits en papier recyclé continuera de stimuler la croissance du marché de la gestion des déchets de papier.

Dynamiques commerciales émergentes dans le secteur des produits en papier

Le commerce des produits en papier stimule fortement le marché de la gestion des déchets de papier en augmentant le volume des déchets post-consommation et industriels. Face à la demande mondiale croissante d'emballages, de produits d'impression et d'hygiène, le besoin de systèmes de recyclage et d'élimination efficaces s'accroît également. Cette forte demande alimente les investissements dans les infrastructures de collecte, de tri et de production de pâte à papier afin de récupérer les fibres précieuses. En définitive, le commerce des produits en papier soutient l'économie circulaire en associant la consommation à la valorisation et à la réutilisation durables des déchets.

Principaux exportateurs et importateurs de produits en papier en 2023

Exportateurs (2023) | Valeur des exportations (milliards de dollars américains) | Importateurs (2023) | Valeur des importations (milliards de dollars américains) |

Chine | 35,5 | États-Unis | 29.7 |

États-Unis | 28,5 | Chine | 29.3 |

Allemagne | 27.6 | Allemagne | 20.1 |

Source : OEC

1. Commerce mondial du papier recyclé

Le commerce du papier recyclé dynamise le marché de la gestion des déchets de papier en créant une demande mondiale de fibres recyclables triées et de haute qualité. Face au durcissement des normes d'importation et des seuils de contamination, les systèmes de gestion des déchets sont contraints d'améliorer leurs infrastructures de tri, de collecte et de traitement. Ce commerce encourage l'investissement dans les technologies de recyclage et favorise les pratiques de l'économie circulaire. À terme, il transforme les déchets de papier, d'un problème d'élimination, en une ressource précieuse pour une production durable.

Principaux exportateurs et importateurs de papier recyclé en 2023

Exportateurs | Valeur des exportations (milliards de dollars américains) | Importateurs | Valeur des importations (milliards de dollars américains) |

États-Unis | 2,63 | Inde | 1,36 |

Royaume-Uni | 0,577 | Allemagne | 0,66 |

France | 0,454 | Vietnam | 0,639 |

Source : OEC

Défis

- Sensibilisation insuffisante du public : Le manque de sensibilisation des utilisateurs finaux sur les marchés en développement continue de freiner l’adoption de solutions de gestion des déchets de papier, la résistance au changement ralentissant l’intégration des technologies de recyclage. Dans les régions développées, de nombreuses petites entreprises négligent encore les avantages du recyclage des déchets de papier, ce qui contribue à de faibles taux de participation. Ce manque d’engagement sur les deux types de marchés limite le déploiement à grande échelle et la viabilité commerciale des technologies de recyclage. Par conséquent, la production et les ventes dans le secteur de la gestion des déchets de papier rencontrent d’importants obstacles à leur croissance.

- Concurrence des alternatives : L’adoption croissante des communications numériques réduit progressivement la consommation de papier, entraînant un déclin direct du commerce des systèmes de recyclage du papier. Selon le Bureau du recensement des États-Unis, la consommation de papier de bureau a diminué de façon constante au cours de la dernière décennie, ce qui signifie une réduction des revenus potentiels pour les entreprises de gestion des déchets de papier. Par ailleurs, l’essor des matériaux d’emballage alternatifs, tels que les plastiques et les bioplastiques, freine davantage la demande de solutions traditionnelles de recyclage du papier. Ensemble, ces évolutions redessinent le paysage du marché et mettent à l’épreuve la croissance des technologies de recyclage.

Taille et prévisions du marché de la gestion des déchets de papier :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

107,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

196,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion des déchets de papier :

Analyse de segmentation par type

Le carton ondulé devrait représenter 35,1 % du marché mondial de la gestion des déchets de papier d'ici 2035. Les obligations gouvernementales en matière d'emballages recyclés, notamment dans le secteur du commerce électronique, stimulent cette croissance. L'Agence américaine de protection de l'environnement (EPA) indique que les boîtes en carton ondulé constituent la plus grande part des déchets d'emballage issus des ordures ménagères aux États-Unis. Le rôle moteur des organismes publics dans les initiatives de recyclage devrait favoriser le recours aux technologies de gestion du papier et de l'eau.

Analyse du segment source

Le segment des déchets de papier industriels devrait représenter 39,5 % du marché mondial de la gestion des déchets de papier d'ici 2035. La forte production de ces déchets par les secteurs manufacturier et des TIC alimente principalement les ventes de systèmes de gestion des déchets de papier. Selon une analyse de l'International Trade Administration (ITA), l'Amérique du Nord et le secteur industriel de l'UE connaissent une forte augmentation des obligations d'approvisionnement en matériaux recyclés. D'après l'American Forest & Paper Association (AF&PA), 65 à 69 % du papier récupéré aux États-Unis a été recyclé en 2023. Toujours selon les estimations de 2023, l'industrie papetière recycle environ 60 % de sa production, ce qui en fait l'un des produits les plus recyclés du pays. Une réglementation stricte contraint les fabricants à minimiser la mise en décharge, stimulant ainsi la demande de solutions de collecte et de gestion des déchets de papier industriels. Cette impulsion réglementaire encourage les entreprises à adopter des pratiques de gestion des déchets plus durables et à investir dans des infrastructures de recyclage performantes. Face à l'importance croissante de la conformité réglementaire, le marché des systèmes efficaces de gestion des déchets de papier continue de se développer. Cette dynamique redéfinit les stratégies de gestion des déchets industriels vers des modèles circulaires et écoresponsables.

Analyse du segment d'utilisation finale

D'ici 2035, l'emballage devrait représenter 28,1 % du marché mondial de la gestion des déchets de papier. La croissance de ce segment est principalement due à l'essor du commerce électronique mondial, à la demande croissante d'emballages durables et aux réglementations encourageant l'utilisation de matériaux recyclés. Le papier recyclé est devenu un élément essentiel de la fabrication de boîtes en carton ondulé, de cartons et d'emballages, remplaçant de plus en plus la fibre vierge. Face à l'évolution des préférences des consommateurs vers des alternatives écologiques, l'emballage demeure le principal moteur de croissance du marché du recyclage du papier. Cette dynamique annonce une transition plus large vers des solutions d'emballage circulaires dans tous les secteurs.

Notre analyse approfondie du marché de la gestion des déchets de papier comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Source |

|

Processus |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gestion des déchets de papier - Analyse régionale

Aperçu du marché Asie-Pacifique

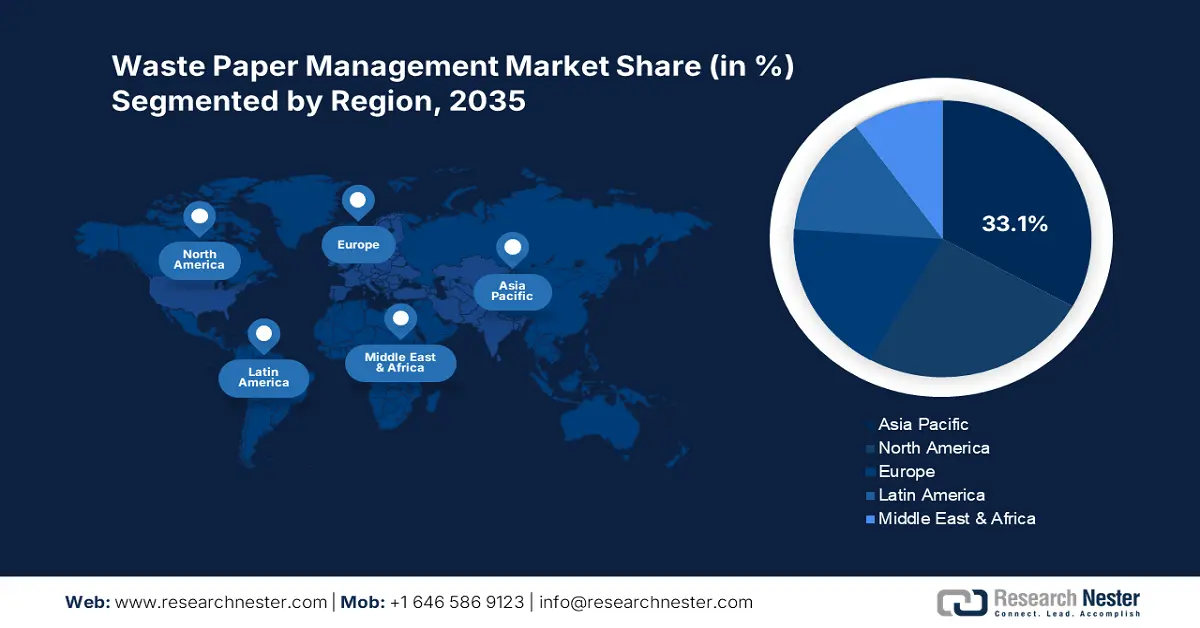

Le marché de la gestion des déchets de papier en Asie-Pacifique devrait représenter 33,1 % du chiffre d'affaires mondial d'ici 2035. La digitalisation croissante et les investissements publics croissants dans les technologies de recyclage devraient stimuler le commerce des technologies de gestion des déchets de papier dans les années à venir. L'utilisation importante du papier dans le secteur de l'emballage contribue également à la hausse des ventes de solutions de gestion des déchets de papier. La Chine, le Japon, l'Inde et la Corée du Sud constituent les marchés les plus rentables pour les entreprises du secteur.

En Chine , les ventes de technologies de gestion des déchets de papier sont promises à une croissance rapide, portées par d'importants investissements publics et une adoption généralisée dans les secteurs manufacturier et des TIC. L'expansion du marché est également favorisée par l'intégration d'entreprises de recyclage non conventionnelles et de fournisseurs individuels, ce qui devrait porter les bénéfices économiques à 3 312,5 yuans par tonne d'ici 2030. Toutefois, cette progression a un impact environnemental, les émissions de gaz à effet de serre devant atteindre 942,9 kgCO₂eq. La multiplication des partenariats public-privé devrait accélérer la commercialisation et le déploiement de solutions avancées de gestion des déchets de papier à l'échelle nationale.

Déchets et rebuts d'autres papiers ou cartons en 2023

Région / Pays | Valeur des exportations (en milliers de dollars US) | Quantité (kg) |

Japon | 19 612,59 | 88 991 000 |

Chine | 226,32 | 507 974 |

Inde | 3.10 | 3 875 |

Indonésie | 158,27 | 786 013 |

Malaisie | 95,38 | 364 014 |

Australie | 207,46 | 1 246 110 |

Corée du Sud (République de Corée) | 5 932,81 | 15 552 000 |

Source : WITS

Aperçu du marché nord-américain

Le marché nord-américain de la gestion des déchets de papier devrait représenter 25 % des revenus mondiaux d'ici 2035. Les cadres réglementaires stricts mis en place pour répondre aux exigences de l'économie circulaire et les réglementations environnementales devraient doubler les revenus liés aux solutions de gestion des déchets de papier dans les années à venir. L'essor du commerce électronique et l'utilisation importante de papier dans les emballages alimentaires et de boissons stimulent également les ventes de technologies de gestion des déchets de papier. Le Canada et les États-Unis constituent les marchés les plus porteurs pour les entreprises du secteur.

Aux États-Unis, les politiques de conservation des ressources et les modèles de réduction des déchets favorisent l'adoption de solutions de gestion des déchets de papier. L'augmentation des dépenses publiques devrait stimuler les ventes de systèmes intelligents de gestion des déchets basés sur l'Internet des objets (IoT). Des entreprises clés utilisent des technologies avancées de gestion des déchets de papier pour améliorer leurs taux de recyclage. L'essor du commerce électronique devrait également favoriser l'application de solutions de recyclage et de tri du papier au cours de la période étudiée. Le taux de recyclage du carton pour 2023 est estimé entre 71 et 76 %. Ce taux prend en compte tous les principaux flux de collecte et repose sur une analyse plus complète des données commerciales américaines, englobant les déchets de papier industriels, commerciaux, institutionnels et résidentiels de toutes origines.

Aperçu du marché européen

Le marché européen de la gestion des déchets de papier devrait représenter 18 % du chiffre d'affaires mondial d'ici 2035. Cette croissance est alimentée par la demande croissante de papier et de carton recyclés pour l'emballage et les usages industriels. Les segments du carton ondulé et du carton crêpé, en particulier, connaissent une croissance soutenue, portée par le commerce électronique et les tendances en matière d'emballage durable. Les infrastructures de valorisation et de tri continuent de se moderniser grâce à des technologies de valorisation, de tri et de séparation nouvelles et améliorées. Les restrictions réglementaires sur les exportations de papier recyclé contribuent également à la réduction des exportations et au recyclage nationaux, ce qui favorise les gains d'efficacité et une plus grande consolidation du secteur dans toute la région.

Exportations de papier et de carton, ondulé, crêpé et autres en 2023

Pays / Région | Valeur à l'exportation (en milliers de dollars américains) | Quantité (kg) |

Royaume-Uni | 11 316,74 | 3 923 910 |

Allemagne | 28 474,09 | 8 194 080 |

France | 27 451,68 | 8 018 820 |

Italie | 53 014,49 | 18 737 700 |

Espagne | 3 299,08 | 1 580 160 |

Source : WITS

Principaux acteurs du marché de la gestion des déchets de papier :

- Gestion des déchets, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Veolia Environnement SA

- Suez SA

- Services de la République, Inc.

- Gestion des déchets Cleanaway Limited

- Société de portefeuille Covanta

- DS Smith Plc

- Remondis SE & Co. KG

- CJ Logistics Corporation

- Ingénieurs environnementaux Ramky Ltd.

- SWM Environment Sdn Bhd

- Shanks Group plc

- Clean Harbors, Inc.

- Services Eurovia

- Papier Hansol

- Muda Holdings Berhad (usines de papier Muda)

- Tamil Nadu Newsprint & Papers Ltd (TNPL)

- Pratt Industries

- Recyclage Sonoco (Sonoco Products Co.)

Le marché de la gestion des déchets de papier est extrêmement concurrentiel, du fait de la forte présence d'acteurs clés. Les initiatives de développement durable et les tendances de l'économie circulaire incitent les entreprises leaders à proposer des solutions de gestion des déchets de papier de nouvelle génération. Dans les régions en développement, les acteurs locaux privilégient les partenariats stratégiques et les collaborations afin d'enrichir leur offre de produits. L'automatisation croissante devrait encourager les géants du secteur à recourir davantage aux technologies de pointe dans le développement de leurs systèmes de gestion des déchets de papier.

Développements récents

- En mars 2024, Veolia Environnement SA a annoncé le lancement de sa plateforme Smart Waste, intégrant des capteurs IoT, des analyses pilotées par l'IA et une surveillance dans le cloud. Cette innovation a permis d'accroître de 15,4 % le chiffre d'affaires des services numériques dans les trois mois suivant son déploiement.

- En janvier 2024, Republic Services Inc. a lancé une version améliorée de son application de recyclage numérique destinée aux clients. Ce lancement a permis d'enregistrer une hausse de 12,4 % du nombre d'utilisateurs actifs de l'application au deuxième trimestre 2024.

- Report ID: 7743

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion des déchets de papier Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert