Perspectives du marché de la gestion des déchets :

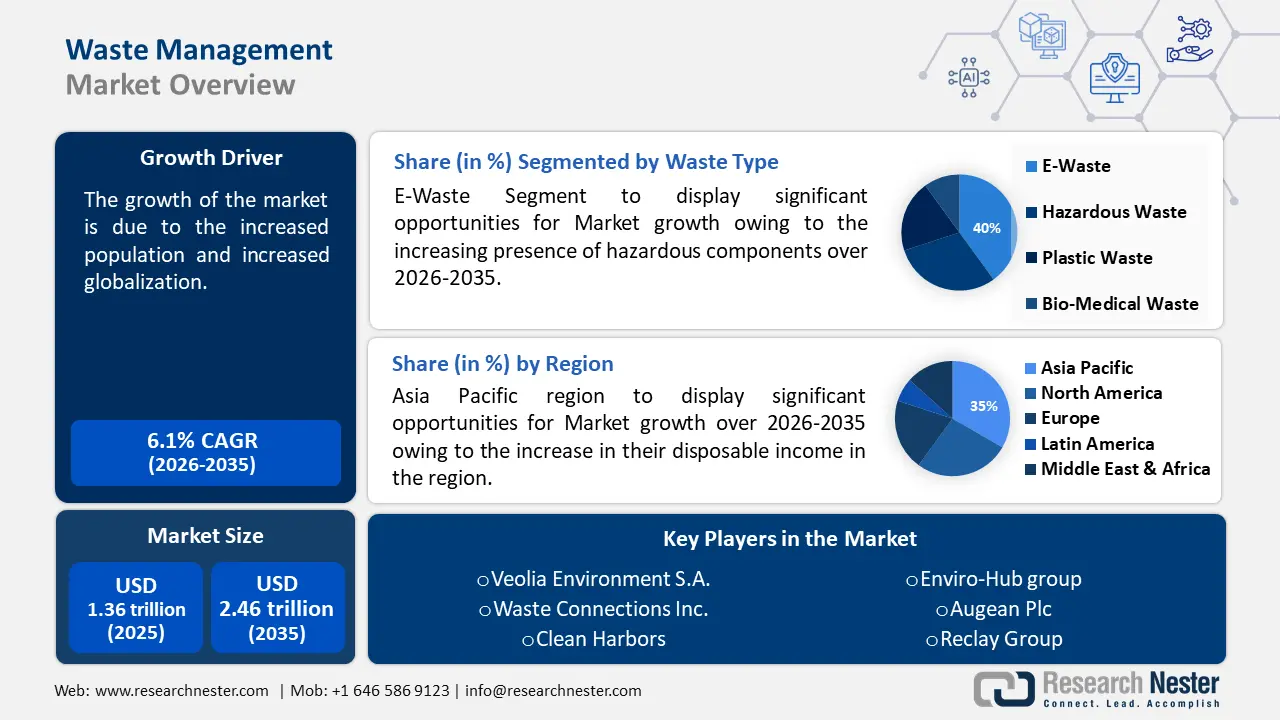

Le marché de la gestion des déchets était estimé à 1 360 milliards de dollars US en 2025 et devrait dépasser les 2 460 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 6,1 % sur la période 2026-2035. En 2026, la taille du secteur de la gestion des déchets est estimée à 1 430 milliards de dollars US.

Le volume mondial des déchets a augmenté en raison de la croissance démographique et de la mondialisation croissante. Les déchets solides municipaux (DSM) produits par la population urbaine étaient estimés à 1,3 milliard de tonnes en 2012. D'ici 2025, ce volume devrait atteindre 2,2 milliards de tonnes. Cette situation a accru la nécessité d'une gestion efficace des déchets, propulsant ainsi le marché de la gestion des déchets.

Par ailleurs, un programme intitulé « Save the Food » a été lancé par la National Research Development Corporation (NRDC) afin de sensibiliser le public aux effets du gaspillage alimentaire domestique. Les procédures de gestion des déchets médicaux sont au cœur des préoccupations de l'Agence américaine de protection de l'environnement (EPA). De plus, de nouvelles réglementations ont été mises en place dans toute l'Europe pour réduire les déchets et promouvoir le recyclage. Ces réglementations comprennent des systèmes de consigne, des incitations financières pour le réemploi des matériaux et la suppression progressive des subventions publiques pour la promotion des déchets. L'Union européenne a décidé de mettre en œuvre davantage de stratégies de réduction des déchets et des objectifs de recyclage plus ambitieux.

Clé Gestion des déchets Résumé des informations sur le marché:

Points forts régionaux :

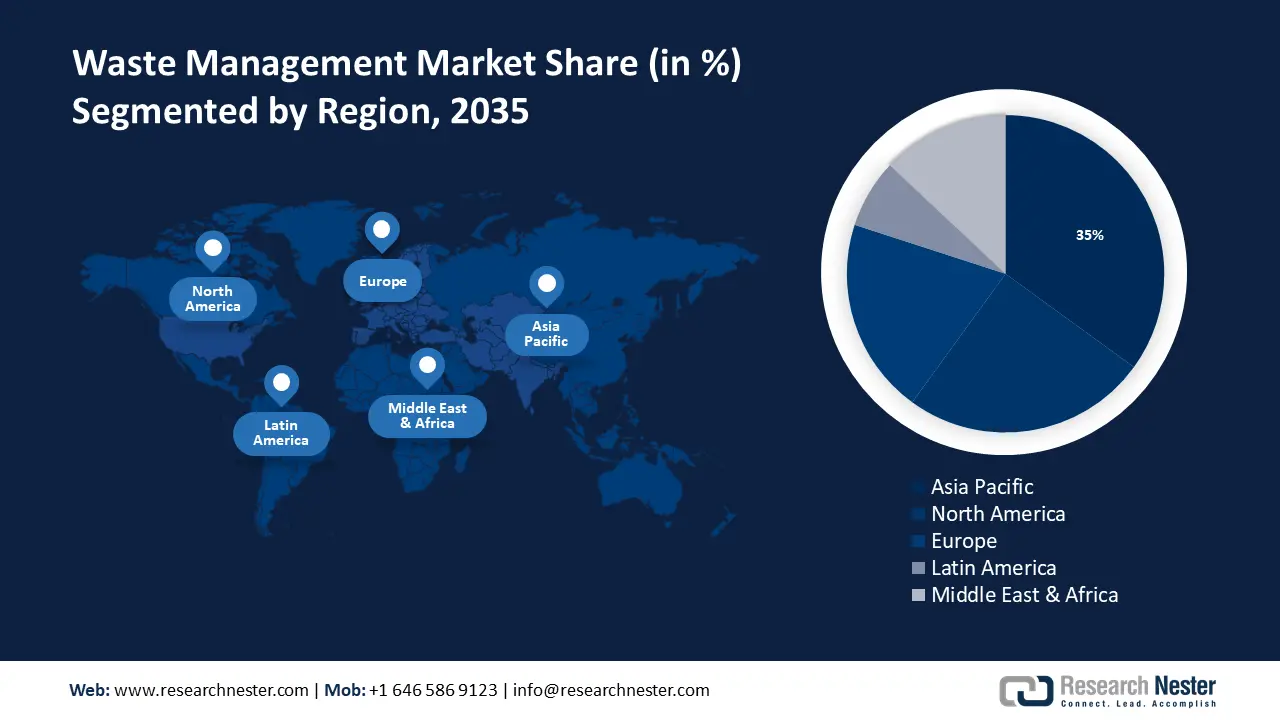

- Le marché de la gestion des déchets en Asie-Pacifique représentera plus de 35 % du marché d'ici 2035, porté par la croissance de la population urbaine et la demande croissante de services de gestion des déchets liée à la croissance économique.

- Le marché nord-américain représentera 25 % du marché d'ici 2035, porté par l'urbanisation, l'industrialisation et une prise de conscience croissante des impacts environnementaux.

Analyses sectorielles :

- Le segment des déchets électroniques sur le marché de la gestion des déchets devrait connaître une forte croissance d'ici 2035, stimulé par les préoccupations environnementales croissantes et une gestion inadéquate des déchets électroniques.

- Le segment des décharges sur le marché de la gestion des déchets devrait connaître une croissance significative d'ici 2035, stimulé par des réglementations strictes et la nécessité d'une élimination sûre des déchets solides.

Principales tendances de croissance :

- Les progrès technologiques et le raccourcissement du cycle de vie des produits ont entraîné une augmentation de la quantité de déchets électroniques produits.

- La multiplication des projets de construction et l'augmentation de l'utilisation de matériaux de construction et de démolition (C&D) dans les régions métropolitaines.

Principaux défis :

- Recycler le plastique coûte plus cher que d'en fabriquer du neuf.

- L'absence de structures essentielles pour la collecte et le tri des déchets pourrait freiner la croissance du marché de la gestion des déchets.

Acteurs clés : Covanta Holding, Veolia Environment S.A., Cleanaway Waste Management Limited, Waste Connections Inc., Clean Harbors, groupe Enviro-Hub, WM Intellectual Property Holdings L.L.C, Augean Plc, Reclay Group, Clean Harbors, Inc.

Mondial Gestion des déchets Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1 360 milliards USD

- Taille du marché en 2026 : 1 430 milliards USD

- Taille du marché projetée : 2 460 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché de la gestion des déchets :

Moteurs de croissance

- Les progrès technologiques et le raccourcissement de la durée de vie des produits ont entraîné une augmentation de la quantité de déchets électroniques produits . De nouveaux appareils électroniques et des versions améliorées de produits actuels, tels que les ordinateurs portables, les téléphones portables et les téléviseurs, sont produits grâce aux progrès technologiques rapides. De même, la durée de vie des appareils technologiques diminue à mesure que le pouvoir d'achat individuel augmente.

Par conséquent, la production de déchets électroniques augmente à mesure que la durée de vie des appareils électroniques se raccourcit. La nécessité de les gérer est renforcée par la nécessité de les recycler, elle-même engendrée par l'accumulation de déchets électroniques. Cette production croissante de déchets électroniques accroît les besoins en matière de gestion des déchets, offrant ainsi des opportunités de croissance pour le marché de la gestion des déchets. - L'augmentation du nombre de projets de construction et de l'utilisation de matériaux de construction et de démolition (C&D) dans les régions métropolitaines est due à la multiplication des projets. Afin de réduire le besoin d'extraction et de traitement de matériaux vierges, l'Agence de protection de l'environnement (EPA) soutient la méthode de gestion durable des matériaux (GDM), qui reconnaît certains matériaux de C&D comme des matières premières utilisables dans les nouveaux projets de construction. La majorité des déchets de construction et de démolition produits aux États-Unis sont autorisés à être éliminés dans des décharges, conformément à la réglementation du Code of Federal Regulations (CFR).

Dans certaines régions, tout ou partie des déchets issus de la construction et de la démolition sont déversés illégalement sur des terres ou dans des systèmes de drainage naturels, y compris les cours d'eau, en violation des lois visant à protéger l'environnement, la santé humaine et le commerce. Compte tenu de ces éléments, le marché de la gestion des déchets est appelé à se développer dans les années à venir. - Conséquences d'une mauvaise gestion des déchets pour l'environnement et la société : la gestion des déchets est parfois considérée comme la principale source de revenus des récupérateurs, car ils ramassent les déchets de porte en porte, les trient à la main, puis revendent les matières recyclables à des ferrailleurs. L'inesthétique des rues résulte du manque de poubelles dans les rues municipales, d'une attitude négligente face aux détritus et d'une application laxiste de la législation.

Les polluants dangereux présents dans l'air, les rivières et les ruisseaux des quartiers défavorisés situés à proximité des décharges peuvent avoir un impact immédiat sur ces derniers. Un Européen moyen produit cinq tonnes de déchets par an ; seulement 38 % de ces déchets sont recyclés, et dans certains pays de l'UE, plus de 60 % des déchets ménagers finissent en décharge.

Défis

- Recycler le plastique coûte plus cher que d'en fabriquer du neuf. Pour la production de plastique vierge, les produits pétrochimiques comme le gaz naturel et le pétrole sont des matières premières essentielles. Le polyéthylène téréphtalate est la version recyclée du plastique (PET). La création d'un flux pur de matériaux récupérés constitue le problème du recyclage du plastique. Le PET peut être recyclé pour fabriquer d'autres produits, comme de nouveaux contenants et des vêtements polaires, mais sa valeur résiduelle est faible. La production d'articles en plastique implique l'ajout de nombreux additifs, notamment des colorants et des charges. Ces ajouts, qui ont un impact sur le recyclage des produits plastiques, sont généralement méconnus des organismes de recyclage. Ces facteurs pourraient freiner le marché pendant la période projetée.

- L’absence de structure essentielle pour la collecte et le tri des déchets peut entraver la croissance du marché de la gestion des déchets.

- On estime que les coûts élevés d’exploitation et d’acquisition de solutions de gestion des déchets entraveront l’expansion du marché.

Taille et prévisions du marché de la gestion des déchets :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

1,36 billion de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,46 billions de dollars |

|

Portée régionale |

|

Segmentation du marché de la gestion des déchets :

Analyse des segments de types de déchets

Selon le type de déchets, le segment des déchets électroniques devrait détenir la plus forte part de marché, soit environ 40 % au cours de la période de prévision. Les chlorofluorocarbures (CFC), les hydrochlorofluorocarbures (HCFC), les retardateurs de flamme bromés (RFB), le mercure et d'autres matières dangereuses figurent parmi les additifs et composés toxiques présents dans les déchets électroniques. L'augmentation des volumes de déchets électroniques, l'inadéquation des bacs de collecte, la mise en décharge inappropriée et le traitement inadéquat de ces déchets suscitent de graves préoccupations pour l'environnement, voire la santé humaine.

Une mauvaise gestion des déchets électroniques contribue également au réchauffement climatique. Initialement, les matériaux présents dans les déchets électroniques ne peuvent pas remplacer les matières premières primaires ni réduire les émissions de gaz à effet de serre issues de leur extraction et de leur raffinage s'ils ne sont pas recyclés. Par conséquent, certains équipements de contrôle de la température produisent des gaz à effet de serre en raison de la présence de réfrigérants. 98 Mt d'équivalent CO2 ont été émises dans l'atmosphère suite à l'abandon de climatiseurs et de réfrigérateurs non gérés de manière durable. 53,6 Mt de déchets électroniques ont été produits dans le monde en 2019, soit 7,3 kilos en moyenne par personne. D'ici 2030, 74,7 Mt de déchets électroniques auront été produits, avec une croissance annuelle d'environ 3,5 %. Dans ce contexte, le segment des déchets électroniques devrait connaître une croissance significative au cours de la période de projection.

Analyse des segments de types de services

Selon le type de service, le segment des décharges a obtenu la plus grande part de marché, soit environ 30 %, et cette part devrait rester stable sur la période de projection. Pour l'élimination des déchets solides, les décharges modernes sont des structures soigneusement conçues et entretenues. Afin de garantir le respect des réglementations en vigueur, les décharges sont planifiées, situées, gérées et surveillées. De plus, elles sont conçues pour se protéger des polluants susceptibles de se retrouver dans le flux de déchets et de nuire à l'écosystème.

Les sites écologiquement sensibles ne peuvent accueillir de décharges, et leur implantation nécessite l'utilisation d'équipements de surveillance environnementale sur site. Ces dispositifs détectent les gaz de décharge et tout signe de contamination des eaux souterraines. La loi sur la conservation et la récupération des ressources (RCRA) impose des directives strictes en matière de conception, d'exploitation et de fermeture des décharges.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de déchet |

|

Type de service |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion des déchets :

Perspectives du marché APAC

Le marché de la gestion des déchets en Asie-Pacifique devrait détenir la plus grande part de marché, soit environ 35 % dans les années à venir. Les familles de la région Asie-Pacifique constatent une augmentation continue de leur revenu disponible grâce à la croissance économique stable de la région, ce qui a accru la demande de services de gestion des déchets. La production de déchets solides augmente rapidement avec le déplacement de plus en plus de personnes des zones rurales vers les zones urbaines en Asie-Pacifique. D'ici 2050, la région Asie-Pacifique devrait compter 5,1 milliards d'habitants, dont au moins 64 % résideront dans des zones métropolitaines. Cette croissance de la population urbaine soutiendra à terme le développement du marché régional.

Aperçu du marché nord-américain

Le marché nord-américain de la gestion des déchets devrait détenir la deuxième plus grande part de marché, soit environ 25 % au cours de la période de projection. Ce marché connaît de fortes tendances en raison de l'urbanisation et de l'industrialisation rapides. La croissance démographique des économies émergentes, qui entraîne une augmentation de la production de déchets, met en évidence la nécessité de solutions efficaces d'élimination des déchets. Le marché nord-américain a été fortement impacté par la prise de conscience croissante des effets environnementaux négatifs des emballages non écologiques, tels que les emballages en plastique et autres composants de produits en plastique.

Acteurs du marché de la gestion des déchets :

- Covanta Holding

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Veolia Environnement SA

- Cleanaway Waste Management Limitée

- Connexions Déchets Inc.

- Ports propres

- Groupe Enviro-Hub

- WM Intellectual Property Holdings LLC

- Augean Plc

- Groupe Reclay

- Clean Harbors, Inc.

Développements récents

- Veolia Environnement SA est devenue l'une des premières unités de production d'e-carburants synthétiques en Europe en s'installant sur le site de valorisation énergétique de LIPOR, près de Porto. Sa conception et sa technologie de pointe ont le potentiel de transformer radicalement le marché de la valorisation énergétique des déchets et, par la même occasion, de décarboner l'industrie aéronautique.

- Clean Harbors, Inc., premier fournisseur de services industriels et environnementaux en Amérique du Nord, a signé un accord définitif avec Energy, Inc. pour l'acquisition de certains actifs de l'activité de collecte et de re-raffinage d'huiles moteur usagées de Vertex, pour un montant de 140 millions de dollars en numéraire, sous réserve d'ajustements liés au fonds de roulement et autres ajustements. La transaction devrait être réalisée au troisième trimestre 2021, sous réserve de l'approbation des autorités américaines, de l'approbation des actionnaires et des autres exigences de clôture habituelles.

- Report ID: 6028

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion des déchets Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.