Perspectives du marché des systèmes de gestion des visiteurs :

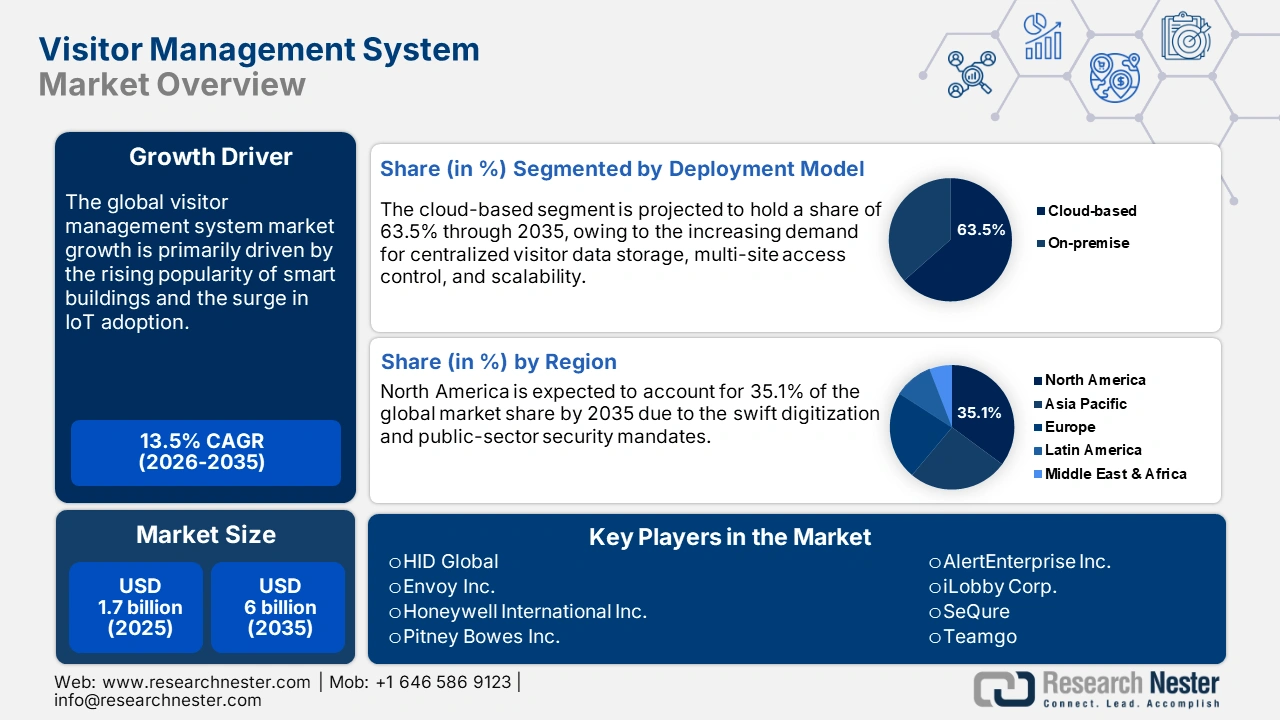

Le marché des systèmes de gestion des visiteurs représentait 1,7 milliard de dollars en 2025 et devrait atteindre 6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,5 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 1,9 milliard de dollars.

La demande croissante de systèmes de gestion des visiteurs (SGV) et de solutions de sécurité renforcées est l'un des principaux moteurs du marché. Les organisations, notamment dans les secteurs gouvernementaux, des infrastructures critiques et réglementés, subissent une pression accrue pour sécuriser leurs installations contre les accès non autorisés, le terrorisme, la fraude et autres menaces. Les SGV contribuent à cette sécurisation en mettant en œuvre la vérification d'identité en temps réel, le contrôle biométrique et la consultation des listes de surveillance, ainsi que l'enregistrement et l'audit des flux de visiteurs. Les lois et réglementations relatives à la protection des données, au contrôle d'accès, à l'immigration et à la sécurité des installations exigent de plus en plus un suivi rigoureux des visiteurs, un contrôle strict, la tenue de registres et des audits.

De plus, la nécessité d'améliorer l'efficacité opérationnelle et de réduire les coûts alimente la croissance. Le remplacement des registres de visiteurs manuels ou papier par des systèmes numériques permet de gagner du temps, de réduire les erreurs, d'optimiser la planification des ressources et d'améliorer l'expérience des visiteurs. À terme, un système de gestion des visiteurs (SGV) peut réduire les coûts liés aux contrôles manuels, à la gestion des données et à la sécurité physique. C'est pourquoi l'assemblage du matériel est essentiel au développement efficace des SGV. Au sein de cet assemblage, le développement logiciel et les services de fabrication électronique (SFE) sont des composantes importantes. Ces composants spécialisés, tels que les circuits intégrés, les microprocesseurs, les étiquettes RFID, les caméras de reconnaissance faciale et les bornes interactives sans contact, proviennent principalement de Taïwan, de Corée du Sud et de Malaisie, en raison de la prédominance de ces pôles de fabrication de pointe.

Marché des systèmes de gestion des visiteurs - Facteurs de croissance et défis

Moteurs de croissance

- Croissance des bâtiments intelligents et de l'IoT : La multiplication des infrastructures connectées alimente la demande de plateformes de gestion des visiteurs intelligentes et intégrées. La forte demande en bâtiments et logements intelligents incite les acteurs clés à proposer des solutions innovantes de gestion des visiteurs. Ils s'attachent à intégrer les systèmes de gestion des visiteurs (SGM) aux réseaux d'automatisation des bâtiments, permettant une interaction fluide entre les systèmes de chauffage, ventilation, climatisation (CVC), d'éclairage et de contrôle d'accès. Le rapport de l'OCDE sur la gouvernance des données dans les villes intelligentes indique qu'aux États-Unis, les villes devraient investir 41 000 milliards de dollars au cours des 20 prochaines années pour moderniser leurs infrastructures et tirer parti des technologies numériques. Ainsi, l'adoption croissante des bâtiments intelligents et de l'IoT devrait stimuler la croissance du marché des systèmes de gestion des visiteurs.

- Initiatives gouvernementales en faveur du contrôle d'accès numérique : L'augmentation rapide des fonds alloués à la numérisation dans de nombreux pays devrait dynamiser les ventes de technologies de gestion des visiteurs. Les aides et subventions publiques destinées à la modernisation des bâtiments publics offrent des perspectives lucratives aux fournisseurs de systèmes numériques de gestion des visiteurs. Le Bureau du Cabinet japonais a annoncé que le gouvernement a alloué 225 millions de dollars américains pour l'exercice 2025 au développement des technologies des villes intelligentes, un investissement complété par d'importants travaux déjà réalisés par les préfectures, les municipalités et les acteurs du secteur privé. Ainsi, les programmes gouvernementaux de soutien au contrôle d'accès numérique devraient doubler le chiffre d'affaires des principaux acteurs du secteur dans les années à venir.

Défis

- Réglementation sur la protection des données et complexité de la conformité : L’incohérence et la fragmentation des lois sur la protection des données constituent l’un des principaux freins à l’adoption des systèmes de gestion des visiteurs. Le Règlement général sur la protection des données (RGPD) dans l’Union européenne et la loi indienne sur la protection des données personnelles numériques (2023) sont des facteurs majeurs qui entravent les ventes de solutions de gestion des visiteurs. Ces réglementations imposent des exigences strictes en matière de stockage, de consentement et de transfert des données personnelles, ce qui a un impact significatif sur les ventes mondiales de plateformes VMS. De plus, ces incohérences réglementaires augmentent les coûts opérationnels et limitent l’évolutivité, notamment pour les fournisseurs de VMS SaaS de taille moyenne.

- Lacunes d'infrastructure dans les marchés émergents : L'absence d'infrastructures informatiques stables et de connectivité des données freine le déploiement de solutions VMS (systèmes de gestion vidéo) dans le cloud ou connectées dans certaines régions d'Amérique latine et d'Afrique subsaharienne. De nombreuses entreprises hésitent à investir dans les marchés sous-développés en raison de la faible rentabilité de leurs investissements. Ces lacunes d'infrastructure entravent à la fois les déploiements initiaux et les contrats de maintenance à long terme.

Taille et prévisions du marché des systèmes de gestion des visiteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de référence (2025) |

1,7 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion des visiteurs :

Analyse des segments du modèle de déploiement

Le segment des systèmes de gestion des visiteurs (VMS) basés sur le cloud devrait représenter 63,5 % des parts de marché d'ici 2035. Ce modèle de déploiement est le plus prisé car il offre un stockage centralisé optimisé des données visiteurs, un contrôle d'accès multisite et une grande évolutivité. Par ailleurs, les exigences croissantes des institutions fédérales et des établissements d'enseignement américains en matière de conformité aux normes NIST 800-53 et FedRAMP favorisent directement les architectures natives du cloud. Enfin, l'augmentation des investissements des secteurs public et privé dans l'infrastructure cloud contribue à la croissance de ce segment.

Analyse du segment des utilisateurs finaux

Le secteur des services bancaires, financiers et d'assurance (BFSI) devrait détenir 38,1 % de parts de marché durant la période prévisionnelle, en raison des préoccupations croissantes concernant la sécurité au travail et de la nécessité de gérer efficacement le volume important d'interactions quotidiennes avec la clientèle dans les agences physiques. Par exemple, la State Bank of India (SBI), la plus grande banque publique du pays, exploite plus de 22 000 agences et compte plus de 500 millions de clients. Malgré l'essor des services bancaires numériques, un nombre important de clients privilégient encore les visites en agence pour les opérations complexes et les services personnalisés. Cet afflux constant de clients exige des solutions de gestion des visiteurs efficaces et sécurisées afin de fluidifier les enregistrements, de renforcer les protocoles de sécurité et de garantir la conformité aux exigences réglementaires. Par conséquent, les institutions BFSI adoptent de plus en plus des technologies de gestion des visiteurs (VMS) avancées pour gérer le flux de clients, améliorer leur efficacité opérationnelle et maintenir un environnement bancaire sécurisé.

Analyse du segment d'application

Le segment de la gestion de la conformité et de la détection des fraudes devrait représenter 32,4 % du marché au cours de la période prévisionnelle, les entreprises étant confrontées à des exigences réglementaires et de confidentialité des données de plus en plus strictes. Les plateformes VMS intègrent des fonctionnalités avancées de vérification d'identité, de filtrage des listes de surveillance et de journalisation des audits afin de prévenir les accès non autorisés et les activités frauduleuses. La recrudescence des fraudes en entreprise et le besoin d'environnements sécurisés dans des secteurs tels que la banque, la santé et l'administration publique favorisent l'adoption de ces solutions.

Par exemple, en janvier 2025, le Département américain de la Sécurité intérieure (DHS) a mis l'accent sur le renforcement des technologies de vérification d'identité dans les bâtiments fédéraux afin de lutter contre la fraude et de garantir la conformité. Le DHS a adopté des technologies de reconnaissance et de capture faciale pour améliorer la vérification d'identité, assorties de tests rigoureux, d'une surveillance accrue et de garanties de confidentialité strictes. Cette orientation vers les contrôles biométriques renforce la demande de systèmes de gestion des visiteurs intégrant la conformité et la détection des fraudes, les organisations cherchant à se conformer aux normes gouvernementales.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segment |

Modèle de déploiement |

|

Offre |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de gestion des visiteurs - Analyse régionale

Aperçu du marché nord-américain

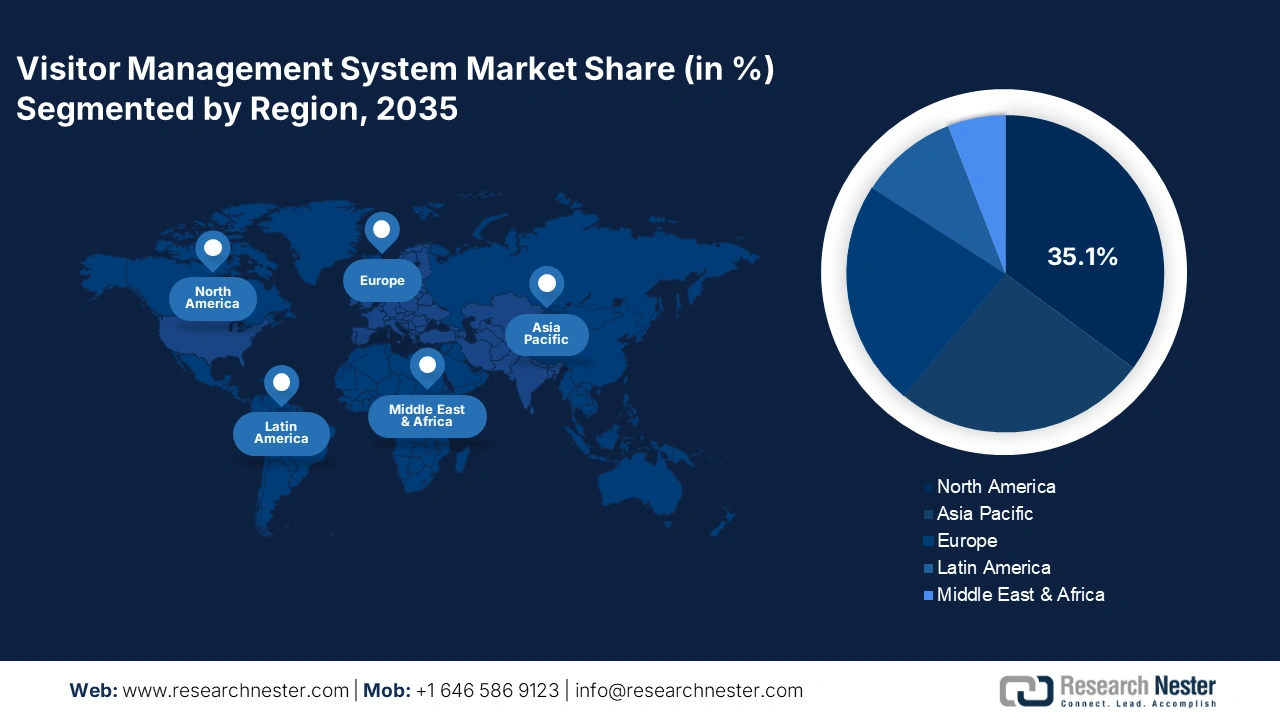

Le marché nord-américain des systèmes de gestion des visiteurs devrait représenter 35,1 % des revenus mondiaux d'ici 2035, grâce à une numérisation rapide, aux exigences de sécurité du secteur public et à l'augmentation des investissements dans les infrastructures et les technologies. Les politiques gouvernementales et les programmes de financement favorables devraient stimuler les ventes de ces systèmes dans les années à venir. Par exemple, l'Administration des services généraux des États-Unis (GSA) a annoncé un investissement de 67 millions de dollars pour la construction d'un nouveau centre de traitement des véhicules des employés et des visiteurs, comprenant des points de contrôle de sécurité et des bornes de recharge pour véhicules électriques, dans le cadre du programme « Investir en Amérique » de l'administration Biden-Harris. Cet investissement témoigne de l'engagement du gouvernement à améliorer la sécurité et l'efficacité des installations fédérales, et alimente la demande en solutions de gestion des visiteurs (VMS) avancées.

Aux États-Unis, l'adoption des systèmes de gestion des visiteurs est motivée par la nécessité de renforcer la sécurité et d'optimiser les opérations dans les bâtiments fédéraux. Le Département de la Sécurité intérieure (DHS) investit dans la construction de nouveaux sièges pour la Cybersecurity and Infrastructure Security Agency (CISA) et l'Immigration and Customs Enforcement (ICE), pour un investissement total estimé à plus de 200 millions de dollars. Ces projets témoignent de la volonté du gouvernement fédéral de moderniser ses infrastructures, offrant ainsi aux fournisseurs de systèmes de gestion des visiteurs l'opportunité de proposer des solutions intégrées répondant aux exigences de sécurité évolutives des bâtiments gouvernementaux.

Le marché des systèmes de gestion des visiteurs au Canada devrait connaître une croissance rapide, les initiatives gouvernementales visant à améliorer l'expérience des visiteurs et les infrastructures. Les solutions de gestion des visiteurs sont de plus en plus utilisées sur les sites historiques et culturels. Par ailleurs, la demande croissante de fonctionnalités d'enregistrement sans contact, de préinscription et de traçage des contacts, ainsi que l'intégration accrue des systèmes de gestion des visiteurs dans les écoles, les hôpitaux et les chantiers de construction, devraient stimuler les ventes de ces systèmes dans les prochaines années.

Aperçu du marché européen

Le marché européen devrait représenter 23,5 % des revenus mondiaux sur la période prévue. Le renforcement des réglementations et des exigences en matière de cybersécurité accélère le déploiement des solutions de gestion des visiteurs. La numérisation du secteur public stimule également les ventes de ces technologies. La stratégie numérique de la Commission européenne, financée en grande partie par des fonds importants, met l'accent sur les systèmes de contrôle d'accès sécurisés dans les établissements publics. L'Allemagne, la France et le Royaume-Uni figurent parmi les principaux marchés de la région.

L'Allemagne devrait dominer les ventes de systèmes de gestion des visiteurs (SGV) durant toute la période étudiée, la demande en SGV avancés étant stimulée par l'augmentation des investissements publics dans les infrastructures intelligentes et la modernisation. Le marché devrait se développer grâce à l'accent mis par le pays sur l'amélioration des infrastructures touristiques et la numérisation. Par ailleurs, les collectivités locales investissent dans la modernisation des infrastructures touristiques et encouragent l'utilisation d'outils numériques pour améliorer les services aux visiteurs.

Le marché britannique des systèmes de gestion des visiteurs (VMS) est en pleine croissance grâce à des investissements stratégiques visant à dynamiser le tourisme et à améliorer l'expérience des visiteurs. Le gouvernement britannique, en collaboration avec ses partenaires du secteur, a lancé des initiatives telles que le Plan de croissance des croisières, qui définit des engagements pour promouvoir le développement du secteur et améliorer les services aux visiteurs. Le secteur des croisières contribue chaque année à hauteur de 7,79 milliards de dollars à l'économie britannique et emploie 60 000 personnes à travers le pays. Le Plan de croissance des croisières reconnaît cet impact économique majeur et présente une stratégie pour une croissance durable, des infrastructures améliorées et un leadership mondial dans les initiatives maritimes durables et numériques. Ces initiatives encouragent l'adoption de solutions VMS avancées pour gérer efficacement le nombre croissant de visiteurs.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait connaître une croissance annuelle composée de 12,6 % entre 2026 et 2035. Cette croissance s'explique par la numérisation rapide des infrastructures publiques et privées. Les secteurs de la santé et des administrations publiques intelligentes devraient être les principaux moteurs des ventes de solutions de gestion des visiteurs dans les années à venir. Le développement important des établissements d'enseignement dans la région crée un environnement favorable aux fabricants de systèmes de gestion des visiteurs. L'augmentation des investissements dans les infrastructures de défense devrait favoriser le développement de systèmes de gestion des visiteurs de nouvelle génération.

La Chine devrait conserver une part de marché dominante jusqu'en 2035, grâce aux vastes initiatives de numérisation mises en œuvre par le gouvernement, tant dans le secteur public que privé, qui stimulent les ventes de solutions de gestion des visiteurs. En Chine, l'accent mis par le gouvernement sur le développement des parcs nationaux et l'amélioration de l'expérience des visiteurs est un moteur de croissance pour le marché des systèmes de gestion des visiteurs (SGV). La mise en place d'un réseau de parcs nationaux souligne la nécessité d'une meilleure gestion des visiteurs grâce à la technologie. Cette initiative devrait générer une demande pour des SGV performants, capables de gérer les procédures complexes de suivi et de gestion des visiteurs dans ces parcs nouvellement aménagés.

Le marché des systèmes de gestion des visiteurs (VMS) en Inde connaît une croissance rapide, portée par les investissements gouvernementaux dans la modernisation des infrastructures et des services touristiques. Selon le rapport IBEF de mai 2025, le secteur du tourisme et de l'hôtellerie en Inde devrait générer un chiffre d'affaires de plus de 59 milliards de dollars d'ici 2028, avec 30,5 millions d'arrivées de touristes étrangers (ATE) prévues la même année. D'après le ministre indien du Tourisme, le secteur devrait connaître une croissance annuelle composée (TCAC) de 20 % dans les prochaines années, alimentée par l'expansion de la classe moyenne et la hausse du revenu disponible. Ce même rapport indique également que le nombre d'arrivées de touristes internationaux devrait atteindre 30,5 millions d'ici 2028, ce qui augure d'une forte croissance pour le secteur. Ces investissements et initiatives accentuent le besoin de solutions VMS performantes pour gérer l'afflux croissant de visiteurs nationaux et internationaux.

Acteurs clés du marché des systèmes de gestion des visiteurs :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial des systèmes de gestion des visiteurs est caractérisé par la présence d'entreprises leaders et l'émergence croissante de start-ups. Les acteurs clés intègrent les technologies numériques pour enrichir leurs offres de produits. La réglementation stricte et l'obligation de conformité devraient stimuler les ventes de technologies avancées de gestion des visiteurs. Certaines grandes entreprises collaborent avec d'autres acteurs pour accroître leur présence sur le marché et leurs parts de marché. Les géants du secteur étendent également leurs activités aux marchés émergents afin de tirer profit d'opportunités encore inexploitées.

Voici une liste des principaux acteurs opérant sur le marché :

Nom de l'entreprise | Pays d'origine | Partage des revenus 2035 |

HID Global | NOUS | 10,4% |

Envoy Inc. | NOUS | 9,2% |

Honeywell International Inc. | NOUS | 8,7% |

Pitney Bowes Inc. | NOUS | 7,9% |

Veristream (une société de Brady Corp) | NOUS | 6,6% |

Sine (acquis par Honeywell) | Australie | xx% |

Glissé sur | Nouvelle-Zélande (Fonctionne sous le siège social australien) | xx% |

Proxyclick (par Eptura) | Belgique | xx% |

Vizito | Belgique | xx% |

AlertEnterprise Inc. | NOUS | xx% |

iLobby Corp. | Canada | xx% |

SeQure | Inde | xx% |

Teamgo | Australie | xx% |

GoReception | Malaisie | xx% |

Siège social de Suprema | Corée du Sud | xx% |

HID Global | NOUS | xx% |

Envoy Inc. | NOUS | xx% |

Honeywell International Inc. | NOUS | xx% |

Pitney Bowes Inc. | NOUS | xx% |

Veristream (une société de Brady Corp) | NOUS | xx% |

Voici les domaines couverts par chaque entreprise sur le marché des systèmes de gestion des visiteurs :

Développements récents

- En mars 2025, Motorola Solutions a signé un accord définitif pour l'acquisition d'InVisit, une société de solutions de gestion des visiteurs basée sur le cloud et dont le siège social est situé à Calabasas, en Californie. Cette acquisition permettra à Motorola Solutions d'enrichir sa suite de sécurité Avigilon Alta, native du cloud, destinée aux entreprises, et de renforcer ainsi leur capacité à faire face aux risques croissants de sécurité pesant sur leur personnel, leurs opérations et leurs actifs à l'échelle mondiale.

- En mai 2025, Precise Biometrics a étendu son activité de gestion des visiteurs avec Precise Visit by EastCoast , en proposant des fonctionnalités améliorées pour une meilleure ergonomie, une sécurité renforcée et une expérience visiteur optimisée. Ces mises à jour simplifient l'enregistrement, la gestion des colis et les visites à haute sécurité, tout en prenant en charge l'authentification unique, des intégrations renforcées et une option sans matériel pour un déploiement rapide. Les visiteurs peuvent utiliser la biométrie ou les codes QR pour un accès fluide, grâce à des systèmes intégrés de gestion des visiteurs et des accès.

- Report ID: 728

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système de gestion des visiteurs Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert