Perspectives du marché des inhibiteurs du facteur de croissance endothélial vasculaire :

Le marché des inhibiteurs du facteur de croissance endothélial vasculaire (VEGF) était évalué à 15,2 milliards de dollars en 2025 et devrait atteindre 26,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,2 % sur la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des inhibiteurs du VEGF était estimée à 16,1 milliards de dollars.

Le marché mondial connaît une forte croissance, portée par l'essor des applications en oncologie et en ophtalmologie. On observe une augmentation rapide des cas de cancer, notamment du poumon, colorectal et du sein, ainsi que des affections rétiniennes, qui nécessitent exceptionnellement le recours aux inhibiteurs du VEGF dans le monde entier. Selon une étude clinique de l'American Cancer Society publiée en janvier 2024, 2 001 140 nouveaux cas de cancer et 611 720 décès par cancer devraient survenir aux États-Unis, soit environ 5 480 diagnostics par jour. Par conséquent, cette augmentation de la prévalence de ces maladies accroît la demande d'inhibiteurs du VEGF, stimulant ainsi la croissance du marché.

Les médicaments génériques sont essentiels aux systèmes de santé mondiaux, offrant des alternatives économiques aux médicaments de marque. Selon un rapport de l'USP Quality Matters publié en avril 2025, les médicaments génériques proviennent principalement d'Inde. Aux États-Unis, ils représentent 90 % du volume des prescriptions. La Chine contribue à hauteur de 8 % au volume total des principes actifs pharmaceutiques (API), tandis que 43 % des API pharmaceutiques de marque proviennent d'Europe. Cette chaîne d'approvisionnement mondiale joue un rôle crucial dans la production de produits biologiques complexes, notamment les inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF). Face à la demande croissante de traitements abordables contre le cancer et en ophtalmologie, le marché est de plus en plus influencé par la disponibilité de génériques et de biosimilaires de haute qualité. Les marchés émergents devraient jouer un rôle encore plus important dans la production et la consommation.

Marché des inhibiteurs du facteur de croissance endothélial vasculaire : facteurs de croissance et défis

Facteurs de croissance

- Interventions médicales abordables : L’efficacité prouvée des produits disponibles sur le marché les rend particulièrement intéressants pour des applications de soins de santé à coût abordable. Ceci incite également les fabricants de médicaments à multiplier les essais cliniques, approfondissant ainsi l’étude de leur potentiel. Selon un rapport de la NLM de décembre 2024, dans d’autres essais cliniques portant sur des biosimilaires du bevacizumab utilisés en traitement d’induction de première ligne chez des patients atteints d’un cancer colorectal métastatique (CCRm), le taux de réponse objective (TRO) se situe entre 49 % et 56 %, et la survie médiane sans progression (SSP) est d’environ 11 mois. Ces résultats encourageants soulignent la valeur thérapeutique des inhibiteurs du VEGF et justifient la poursuite de leur développement en tant que médicaments rentables.

- Progrès technologiques : Un autre facteur clé de la croissance du marché des inhibiteurs du facteur de croissance de l’endothélium vasculaire (VEGF) réside dans les progrès technologiques du secteur thérapeutique. L’intégration de l’intelligence artificielle (IA) en ophtalmologie a révolutionné la prise en charge des patients. Les dispositifs basés sur l’IA sont capables de générer des données pronostiques personnalisées et d’anticiper les besoins de chaque patient en matière de traitement, ce qui permet d’optimiser plus rapidement son protocole thérapeutique. Selon un rapport de la SEC publié en novembre 2024, le marché mondial des thérapies anti-VEGF est en pleine expansion. Le marché des anti-VEGF de marque représentait environ 14 milliards de dollars américains en 2023. Ces chiffres témoignent du rôle crucial de l’innovation dans le développement des thérapies par inhibiteurs du VEGF.

- Incidence croissante de la dégénérescence maculaire liée à l'âge (DMLA) : Avec le vieillissement de la population mondiale, le nombre de personnes susceptibles d'être atteintes de DMLA augmente. Le VEGF jouant un rôle essentiel dans la formation de vaisseaux sanguins anormaux dans la DMLA exsudative, le traitement de référence repose sur l'administration d'inhibiteurs du VEGF. La sensibilisation accrue à la DMLA et au risque de perte de vision irréversible a entraîné une augmentation des taux de dépistage et de diagnostic. Par conséquent, l'augmentation du nombre de patients diagnostiqués engendre une demande accrue de méthodes capables de ralentir ou d'arrêter efficacement la progression de la maladie. Cette tendance récente devrait stimuler la croissance du marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire, notamment dans les régions comptant une population âgée importante.

Adoption des biosimilaires et équivalence clinique des traitements par inhibiteurs du VEGF

Comparaison, dans le cadre d'un essai clinique, du taux de réponse global et de l'efficacité entre le biosimilaire du bévacizumab (Encoda) et le bévacizumab (2024)

Catégorie de réponse | Biosimilaire | Bévacizumab |

Réponse complète (RC) (%) | 2 (0,9) | 1 (0,5) |

Réponse partielle (RP) (%) | 97 (41,5) | 84 (41,6) |

Maladie stable (MS) (%) | 108 (46,2) | 97 (48,0) |

Maladie progressive (MP) (%) | 7 (3.0) | 7 (3,5) |

Non évalué (%) | 20 (8,5) | 13 (6,4) |

Taux de réponse global (ORR) | 42,3% | 42,1% |

Intervalle de confiance exact à 95 % | 35,9 % - 48,9 % | 35,2 % - 49,2 % |

Rapport de risque ORR non stratifié | 1,005 | — |

Intervalle de confiance à 95 % du rapport de risque | 0,807 à 1,253 | — |

Intervalle de confiance à 90 % du rapport de risque | 0,836 à 1,210 | — |

Différence de risque ORR non stratifiée | 0,002 | — |

Intervalle de confiance à 95 % de la différence | -0,091 à 0,095 | — |

Intervalle de confiance à 90 % de la différence | -0,076 à 0,080 | — |

Source : NLM, décembre 2024

Défi

- Limitations tarifaires imposées par les instances de réglementation : La question des prix demeure un obstacle majeur empêchant le marché des inhibiteurs du facteur de croissance de l’endothélium vasculaire (VEGF) d’atteindre une clientèle optimale. Dans de nombreux pays, ces réglementations sont strictes pour les biosimilaires du bévacizumab et les autres inhibiteurs du VEGF, ce qui constitue un frein important à la formulation et à la commercialisation de ces médicaments par les fabricants. Il en résulte souvent des disparités d’accès au traitement, les modalités de remboursement et la couverture variant d’un pays à l’autre. Par conséquent, ces limitations tarifaires restreignent la capacité du marché à atteindre une part de marché rentable et, de ce fait, limitent la disponibilité des inhibiteurs du VEGF pour les patients qui en ont besoin.

- Exigences réglementaires strictes : Le marché est confronté à des défis importants en raison des différents cadres réglementaires rigoureux en vigueur dans les divers pays. Tous les nouveaux médicaments et biosimilaires doivent faire l’objet d’essais cliniques et de procédures coûteuses susceptibles de retarder leur mise sur le marché et d’accroître les dépenses de développement. D’autres normes, propres à chaque région, complexifient davantage l’accès au marché. Cet environnement réglementaire freine la mise à disposition de nouvelles alternatives thérapeutiques aux inhibiteurs du VEGF pour les patients et, par conséquent, ralentit la croissance du marché.

Taille et prévisions du marché des inhibiteurs du facteur de croissance endothélial vasculaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

15,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des inhibiteurs du facteur de croissance endothélial vasculaire :

Analyse du segment de la voie d'administration

Le sous-segment des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) administrés par voie injectable devrait détenir la plus grande part de marché (71 %) au cours de la période de prévision, grâce à leur biodisponibilité supérieure et à leur effet thérapeutique rapide. La plupart des inhibiteurs du VEGF, notamment les anticorps monoclonaux, nécessitent une injection pour une administration efficace. Selon un rapport de la NLM de janvier 2023, au Japon, le taux d'injections d'anti-VEGF, ajusté selon le sexe et l'âge, est passé de 7,9 à 16,1 pour 1 000 personnes-années au cours des dix dernières années. Cette augmentation significative témoigne de la forte progression des injections médicales dans le traitement des troubles oculaires graves et des cancers.

Analyse de segmentation par type

Le sous-segment des inhibiteurs du VEGF-α devrait détenir la plus grande part de marché au cours de la période de prévision, en raison de son rôle central dans l'angiogenèse pathologique et de son efficacité prouvée dans de nombreuses indications majeures telles que le cancer et la dégénérescence maculaire liée à l'âge (DMLA). Le VEGF-α stimule la vascularisation tumorale, la néovascularisation rétinienne et la perméabilité vasculaire ; les inhibiteurs ciblant le VEGF-α (par exemple, le bevacizumab, le ranibizumab et l'aflibercept) constituent donc le pilier des schémas thérapeutiques. Leur utilisation clinique généralisée est par ailleurs confortée par des recommandations établies et des autorisations de mise sur le marché délivrées par des autorités sanitaires majeures telles que la FDA et l'EMA.

Analyse du segment des utilisateurs finaux

Le segment hospitalier du marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) devrait détenir la plus grande part de marché auprès des utilisateurs finaux au cours de la période de prévision. Ceci s'explique par l'infrastructure de pointe des hôpitaux, leur accès à des médecins spécialistes et leur capacité à prendre en charge les cas graves nécessitant des soins intensifs. Selon un rapport de la NLM publié en septembre 2023, au cours de la dernière décennie, 901 826 injections d'inhibiteurs du VEGF ont été administrées à 56 081 patients dans les hôpitaux danois ; 131 010 injections ont été réalisées pour la seule année 2022. Ce nombre important d'injections administrées en milieu hospitalier souligne le rôle crucial de ces établissements dans l'administration des traitements par inhibiteurs du VEGF aux patients nécessitant une prise en charge médicale spécialisée.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Classe de médicaments |

|

Application |

|

Voie d'administration |

|

Utilisateur final |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

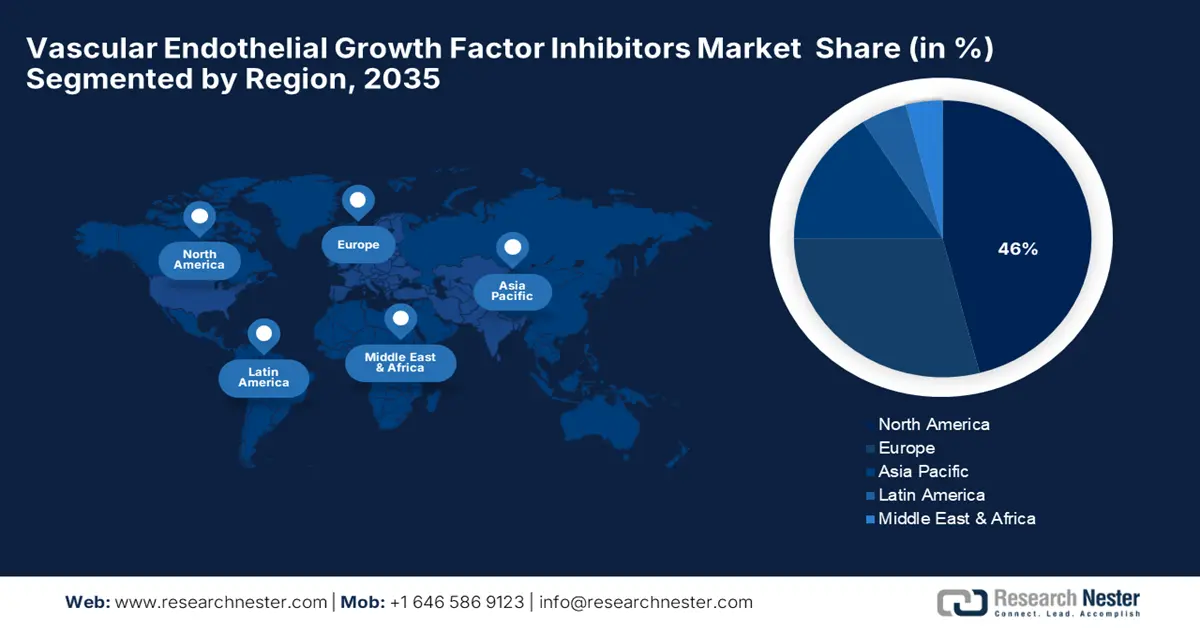

Marché des inhibiteurs du facteur de croissance endothélial vasculaire - Analyse régionale

Analyse du marché nord-américain

Le marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) en Amérique du Nord devrait détenir la plus grande part de marché (46 %) au cours de la période de prévision, en raison de la forte prévalence des cancers et des affections rétiniennes, ainsi que de la disponibilité importante de produits biologiques approuvés par la FDA. La région bénéficie également d'une infrastructure de santé de pointe et d'investissements considérables en recherche et développement. Les initiatives gouvernementales, telles que le financement des thérapies anti-VEGF par les NIH, continuent de stimuler l'innovation, notamment dans la recherche sur les cancers et la vision. Grâce aux partenariats public-privé, le développement des biosimilaires et des essais cliniques est accéléré. De plus, les nouveaux inhibiteurs du VEGF sont commercialisés plus rapidement grâce à l'approbation accélérée de la FDA et à la souplesse réglementaire.

Le marché américain est en pleine croissance grâce à une large couverture d'assurance, des taux de diagnostic élevés et l'adoption précoce des biosimilaires. La présence d'acteurs pharmaceutiques majeurs et la fréquence des approbations de produits contribuent également à cette expansion. Selon un rapport du NCI de mai 2025, le taux de mortalité par cancer aux États-Unis est de 145,4 pour 100 000 hommes et femmes par an. Cette incidence alarmante alimente la demande de traitements anti-angiogéniques tels que le bevacizumab et le ramucirumab, qui constituent des traitements standards pour plusieurs tumeurs solides. Par ailleurs, les investissements importants réalisés par les institutions dans la recherche en oncologie accélèrent le développement de thérapies de nouvelle génération ciblant le VEGF.

Le marché des inhibiteurs au Canada est en pleine croissance grâce à l'innovation continue dans le domaine des produits biologiques et biosimilaires, ainsi qu'au vieillissement de la population. De plus, un remboursement favorable et le développement des essais cliniques contribuent à cette croissance. Selon un rapport de Statistique Canada publié en avril 2022, environ 861 000 personnes âgées de 85 ans et plus ont été recensées au Canada au cours des cinq dernières années. Appartenant à la tranche d'âge la plus élevée, ces patients sont plus vulnérables aux maladies liées à l'âge, comme la dégénérescence maculaire et certains cancers, affections principalement traitées par des inhibiteurs du VEGF. L'accès à ces traitements, offert par les programmes de santé gouvernementaux à une large population, favorise leur adoption.

Aperçu du marché Asie-Pacifique

Le marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de l'incidence des troubles oculaires liés au diabète et des cancers. Cette croissance régionale est alimentée par l'amélioration de l'accès aux soins et le développement de la production de médicaments génériques. Ces dernières années, les inhibiteurs biosimilaires du VEGF ont bénéficié d'un nombre croissant d'autorisations de mise sur le marché dans la région, ce qui a permis d'améliorer leur accessibilité et leur prix. Les principaux marchés, la Chine, l'Inde et la Corée du Sud, investissent massivement dans les essais cliniques et les sites de production locaux. Par ailleurs, de nombreuses collaborations entre les entreprises pharmaceutiques multinationales et les fabricants locaux contribuent à accélérer le développement du marché.

Le marché chinois est en pleine expansion grâce aux dépenses publiques consacrées aux traitements en oncologie et en ophtalmologie, ainsi qu'à l'augmentation des autorisations de mise sur le marché des biosimilaires. L'augmentation des capacités de production contribue également à la baisse du coût des médicaments. Selon un rapport de la NLM publié en septembre 2024, le nombre de médicaments oncologiques développés chaque année en Chine a progressé de manière constante, représentant 49,2 % de l'ensemble des essais cliniques de phase précoce en 2022. Les essais en endocrinologie et en hématologie ont également connu une croissance soutenue, représentant respectivement environ 8,5 % et 5,3 % de l'ensemble des essais cliniques de phase précoce en 2022. Par ailleurs, le soutien gouvernemental à l'innovation biotechnologique a stimulé le développement national d'inhibiteurs du VEGF, faisant de ce marché l'un des plus dynamiques de la région Asie-Pacifique.

Le marché indien du diabète est en pleine expansion, notamment en raison du nombre important de diabétiques susceptibles de développer une rétinopathie et de la demande croissante de biothérapies abordables. Le développement des hôpitaux spécialisés et des programmes de santé publique contribue également à cette croissance. Selon un rapport de la NLM (mai 2025), la prévalence du diabète chez les adultes en Inde était estimée à 6,5 %. Les maladies non transmissibles (MNT) sont responsables d'environ 60 % de la mortalité totale en Inde, le diabète, l'hypertension et l'obésité étant particulièrement fréquents. Les initiatives gouvernementales croissantes visant à améliorer l'accès aux soins pour les diabétiques et la sensibilisation accrue aux complications oculaires liées au diabète stimulent davantage le développement du marché. Par ailleurs, la commercialisation de biosimilaires à prix compétitifs permet à un plus grand nombre de patients d'y avoir accès.

Exportation et importation d'instruments et d'appareils ophtalmiques (2023) :

Pays | Exportations | Importations |

Japon | 498 millions | 249 millions |

Singapour | 197 millions | 88,8 millions |

Chine | 182 millions | 962 millions |

Israël | 102 millions | 31,2 millions |

Corée du Sud | 89,7 millions | 106 millions |

Source : OCDE, 2023

Analyse du marché européen

Le marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) en Europe devrait connaître une croissance soutenue au cours de la période de prévision, grâce à un cadre réglementaire établi, à la forte présence de producteurs de biosimilaires et au vieillissement de la population. Les politiques de santé publique et la recherche favorisent l'accès aux traitements et l'innovation. L'Agence européenne des médicaments (EMA) a approuvé plusieurs versions biosimilaires du bevacizumab, améliorant ainsi l'accès aux traitements et leur accessibilité financière dans toute la région. L'Allemagne et le Royaume-Uni ont également enregistré une augmentation constante des prescriptions de thérapies anti-VEGF, notamment en raison de leur utilisation croissante en oncologie et en ophtalmologie. Le développement des infrastructures de santé permet une utilisation généralisée des inhibiteurs du VEGF.

Le marché des inhibiteurs du facteur de croissance de l'endothélium vasculaire (VEGF) au Royaume-Uni est en pleine expansion grâce à un système de santé britannique (NHS) performant, favorisant une large diffusion des thérapies anti-VEGF. Les programmes d'accès précoce et les essais cliniques contribuent également à cette croissance. Selon un rapport du gouvernement britannique de mai 2023, un accord de financement de 5,4 milliards de livres sterling (6,7 milliards de dollars) a été conclu jusqu'en mars 2022, dont 1 milliard (1,24 milliard) destiné à des activités non urgentes, notamment le traitement du cancer. Un investissement de 500 millions de livres sterling (620 millions de dollars) a également été réalisé pour moderniser les infrastructures et les équipements hospitaliers afin de permettre des traitements plus sophistiqués tels que les inhibiteurs du VEGF. L'adoption précoce des biosimilaires et le parcours de soins systématique du NHS en cancérologie contribuent également à cette expansion.

Le marché allemand est en pleine expansion grâce à des dépenses de santé élevées, une infrastructure ophtalmologique et oncologique développée et des modèles de remboursement avantageux. Des maladies comme le cancer colorectal, le cancer du poumon et la dégénérescence maculaire liée à l'âge (DMLA) font l'objet d'un suivi rigoureux via les bases de données nationales de santé. Selon un rapport de la NLM d'avril 2023, les analyses statistiques prennent en compte l'âge moyen et l'écart type au moment du diagnostic initial, les taux de survie globale à 5 ans avec intervalles de confiance à 95 %, ainsi que le pourcentage de femmes, indicateur de la répartition par sexe et estimation de la couverture de la cohorte. Ce niveau de stratification garantit la précision de la planification du traitement, facilite l'évaluation des résultats thérapeutiques et éclaire les décisions réglementaires et de remboursement.

Acteurs clés du marché des inhibiteurs du facteur de croissance endothélial vasculaire :

- Regeneron Pharmaceuticals

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Bayer AG

- Novartis AG

- Roche (Genentech)

- Amgen Inc.

- Biogen

- Coherus BioSciences

- Sociétés Bausch Health

- Viatris Inc.

- Eli Lilly et compagnie

- Bristol Myers Squibb

- Exelixis, Inc.

- Takeda Pharmaceuticals

- Eisai Co., Ltd.

- Sanofi (Regeneron)

La concurrence est intense sur le marché, avec Regeneron, Bayer et Novartis en tête. On observe également une volonté d'élargir les indications thérapeutiques, de développer des biosimilaires et d'améliorer les systèmes d'administration pour un meilleur confort des patients. Regeneron, par exemple, propose des doses plus élevées d'Eylea pour des intervalles d'administration plus pratiques. Par ailleurs, les collaborations sont devenues la norme. À titre d'exemple, Bristol Myers Squibb et BioNTech se sont associés pour co-développer un anticorps bispécifique PD-L1/VEGF-A, le BNT327, destiné au traitement du cancer. Ces initiatives stratégiques témoignent d'innovations visant à répondre aux besoins médicaux non satisfaits dans le domaine des inhibiteurs du VEGF.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En août 2024, Lupin Limited a annoncé avoir terminé une étude clinique mondiale de phase 3 sur le médicament biosimilaire LUBT010. Cette étude a montré que LUBT010 fonctionne tout aussi bien que le médicament original Lucentis pour améliorer la vision des patients atteints de dégénérescence maculaire liée à l'âge humide (DMLA humide).

- En septembre 2022, Celltrion USA a annoncé que son médicament Vegzelma, un biosimilaire d'Avastin, indiqué dans le traitement de six types de cancer, avait reçu l'approbation de la FDA. Ce médicament offre aux patients une option de traitement plus abordable.

- Report ID: 2479

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Inhibiteurs du facteur de croissance endothélial vasculaire (VEGF) Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert