Perspectives du marché des tuyaux isolés sous vide :

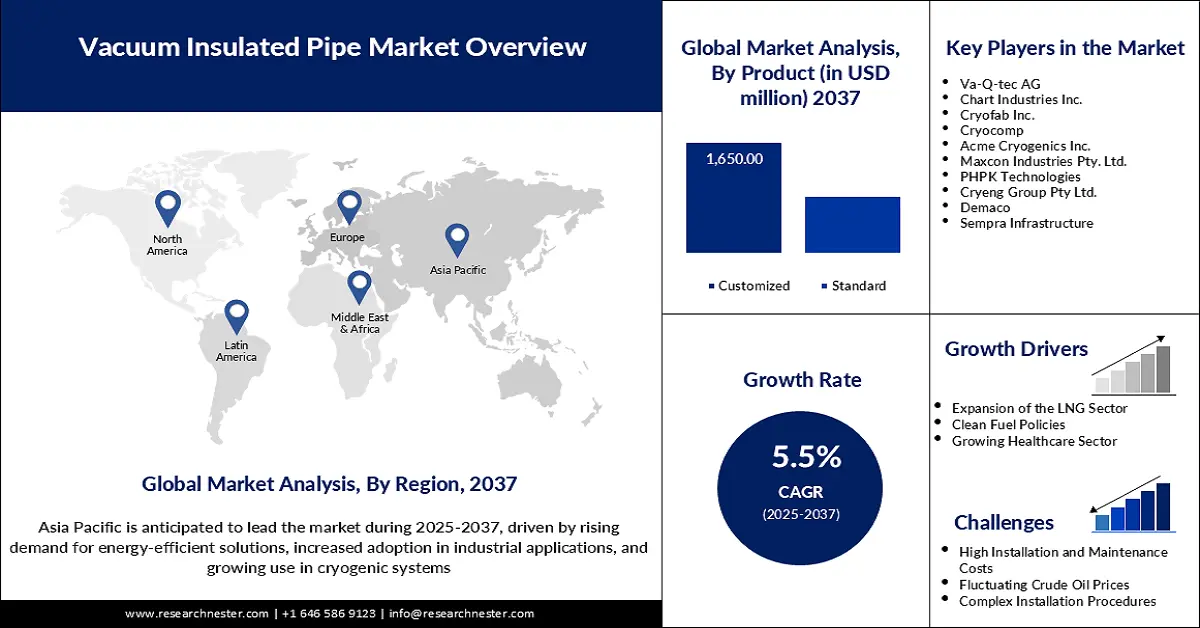

Le marché des tuyaux isolés sous vide était évalué à 1,2 milliard de dollars en 2024 et devrait atteindre 2,4 milliards de dollars d'ici fin 2037, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2025-2037. En 2025, la taille de ce marché était estimée à 1,3 milliard de dollars.

La demande croissante de solutions de transport cryogénique sophistiquées dans divers secteurs industriels stimule la croissance du marché des canalisations isolées sous vide. Cette expansion est due au besoin accru de transporter des liquides cryogéniques, tels que le GNL, l'azote liquide et l'hydrogène liquide, avec un transfert de chaleur minimal sur de longues distances. Les industries de la santé, de l'aérospatiale et de l'agroalimentaire se tournent vers les systèmes sous vide pour maintenir les basses températures de fonctionnement requises. Par exemple, les recommandations de l'Association asiatique des gaz industriels (AIGA) précisent que les systèmes d'approvisionnement en oxygène médical en vrac dans les établissements de santé fonctionnent avec un liquide cryogénique stocké dans des réservoirs fixes et des bouteilles portables, isolés sous vide afin de garantir le maintien des basses températures nécessaires à l'utilisation d'oxygène de qualité médicale. Le dimensionnement de ces systèmes dépend de la demande de l'établissement et du débit de livraison. Les sources principales, secondaires et de réserve sont conçues pour assurer une continuité d'approvisionnement. Cette dépendance fondamentale à l'égard de l'utilisation de canalisations isolées sous vide pour la distribution d'oxygène médical en vrac explique leur adoption croissante dans le secteur de la santé.

De plus, le développement des infrastructures de GNL et la transition énergétique actuelle stimulent la demande en hydrogène. Par exemple, la Stratégie hydrogène de la Colombie-Britannique vise à créer une économie de l'hydrogène de premier plan mondial d'ici 2050, grâce à l'utilisation de plus de 98 % d'électricité renouvelable et à une production d'hydrogène à faible teneur en carbone, permettant ainsi de réduire les émissions de 7,2 mégatonnes par an, soit 11 % des émissions annuelles de la province en 2018.

La stratégie intègre le développement des infrastructures de liquéfaction, de distribution et de transport de l'hydrogène, ce qui catalyse l'expansion des réseaux de canalisations isolées sous vide, essentiels au transport et au stockage sécuritaires de l'hydrogène liquide cryogénique à basse température. Le soutien gouvernemental et les cadres réglementaires jouent un rôle important dans le développement du marché des canalisations isolées sous vide. Le Rapport d'étape sur la Stratégie pour l'hydrogène (mai 2024) au Canada souligne le potentiel d'investissement de plus de 100 milliards de dollars dans 80 projets d'hydrogène à faible émission de carbone, incluant le développement des infrastructures d'hydrogène. Ces investissements favoriseront le développement des réseaux de canalisations isolées sous vide nécessaires au transport et au stockage sécuritaires et efficaces de l'hydrogène cryogénique. L'utilisation de pipelines isolés sous vide simplifie la conformité réglementaire et encourage l'investissement dans des réseaux de transport plus performants. Ces initiatives témoignent de la reconnaissance accrue du rôle important des VIP dans les activités énergétiques et industrielles contemporaines.

La chaîne d'approvisionnement des matériaux pour tubes isolés sous vide (TIV) est étroitement liée à l'acier inoxydable de haute qualité, aux alliages spéciaux, aux feuilles isolantes multicouches, aux enveloppes sous vide et aux assemblages soudés de précision. La demande mondiale croissante de TIV, due à l'essor du stockage cryogénique, des infrastructures de GNL et de la consommation de gaz industriels, exerce une pression accrue sur les coûts des intrants. Aux États-Unis, l'indice des prix à la production (IPP) des tubes et raccords de tuyauterie a atteint 464,6 en août 2025, témoignant d'une hausse des prix à la production des principaux matériaux et composants utilisés dans la fabrication des TIV. Cette inflation des coûts s'accompagne d'une intensification des processus de fabrication, nécessaire pour répondre à la demande croissante de TIV dans les industries.

Marché des tuyaux isolés sous vide - Facteurs de croissance et défis

Facteurs de croissance

- Développement des infrastructures GNL : Face à l’évolution des politiques énergétiques mondiales vers des solutions plus propres, le financement des projets d’infrastructures GNL a considérablement augmenté. Le transport efficace du GNL repose sur des canalisations sous vide poussé (VIP) capables de maintenir une température basse et constante et de réduire significativement les pertes d’énergie pendant le transport. L’isolation multicouche sous vide poussé est essentielle pour limiter les transferts de chaleur et minimiser l’évaporation du GNL durant le transport, garantissant ainsi un stockage cryogénique sûr et efficace. Des études expérimentales montrent que les réservoirs de GNL isolés sous vide présentent un faible taux d’évaporation statique journalier de 0,19 %, ce qui témoigne de leur efficacité pour préserver l’intégrité du GNL. Avec le développement des infrastructures GNL à travers le monde, la demande en canalisations isolées sous vide est également en forte hausse, car elles sont indispensables pour maintenir le GNL à des températures extrêmement basses et minimiser les pertes d’énergie.

- Progrès dans le domaine de la santé et des produits biopharmaceutiques : L’utilisation croissante de solutions cryogéniques pour la manipulation de produits biologiques dans le secteur de la santé, en pleine expansion, accroît la demande en systèmes à isolation sous vide (SIV). Le manuel de sécurité du Laboratoire national Lawrence Berkeley souligne l’importance cruciale des canalisations à isolation sous vide pour le maintien des températures extrêmement basses nécessaires au stockage et au transport en toute sécurité de gaz cryogéniques tels que l’azote liquide, indispensables à la conservation des échantillons biologiques et des thérapies sophistiquées dans le contexte de la santé et des produits biopharmaceutiques. Avec le développement et l’utilisation croissants de ces domaines, des produits biologiques sensibles sont mis au point et utilisés, ce qui implique qu’une infrastructure cryogénique performante, comme les canalisations à isolation sous vide, est de plus en plus nécessaire pour préserver l’intégrité des produits et accompagner les innovations croissantes dans le domaine de la santé.

- Croissance de la fabrication de semi-conducteurs : L’adoption des systèmes VIP est motivée par un besoin croissant de gestion thermique précise dans la fabrication de semi-conducteurs. Selon la Semiconductor Industry Association (SIA), les ventes mondiales de semi-conducteurs ont atteint 179,7 milliards de dollars au deuxième trimestre 2025, soit une hausse de 7,8 % par rapport au premier trimestre 2025. D’importants investissements sont toujours en cours pour accroître la capacité de production de puces aux États-Unis. Cet essor de la fabrication de semi-conducteurs a conduit à l’utilisation de systèmes VIP dans les usines de fabrication de semi-conducteurs. Ces systèmes constituent la méthode de contrôle thermique la plus précise pour améliorer l’efficacité et le rendement de la production. L’augmentation de la capacité de production de puces contribue donc directement à la demande croissante de technologies VIP dans le secteur des semi-conducteurs. Les systèmes VIP sont essentiels à la production de semi-conducteurs car ils garantissent le maintien de températures élevées, indispensables à la fabrication de puces hautes performances.

Défis

- Complexité technique et maintenance : La conception des systèmes VIP est si avancée que seuls des techniciens expérimentés sont habilités à les installer et à les entretenir. La complexité de ces systèmes exige une main-d’œuvre qualifiée et des équipements de diagnostic sophistiqués, ce qui engendre des coûts d’exploitation et de maintenance plus élevés. De plus, la résolution des problèmes liés à la couche d’isolation sous vide nécessite fréquemment des méthodes de détection de fuites avancées et peut entraîner des immobilisations prolongées. Par ailleurs, la réparation des défauts de cette couche peut faire appel à des techniques de détection de fuites sophistiquées (par exemple, la spectrométrie de masse à l’hélium, l’imagerie acoustique) et s’avérer longue. Les environnements difficiles ou isolés (offshore, Arctique, désert) accentuent les contraintes sur la fréquence des contrôles d’intégrité et les exigences de maintenance, ce qui alourdit les coûts d’exploitation et de maintenance et fait de la logistique de service un facteur limitant majeur.

- Contraintes liées à la chaîne d'approvisionnement : La fabrication de tubes isolés sous vide exige l'utilisation régulière de matériaux et de composants modernes, tels que l'acier inoxydable de haute qualité, les pompes à vide et les matériaux d'isolation spéciaux. Les fluctuations de l'offre mondiale et les capacités des fabricants spécialisés influent sur la rapidité avec laquelle ces matériaux essentiels sont disponibles. Une infrastructure de chaîne d'approvisionnement dédiée accroît le risque de goulots d'étranglement, car tout retard dans l'obtention des composants nécessaires peut interrompre la production et impacter le calendrier du projet. Toute perturbation des flux de matières, qu'elle soit due à des retards logistiques, des contraintes géopolitiques ou une insuffisance de capacité des fournisseurs, peut paralyser la production de tubes isolés sous vide et entraîner des retards dans le planning du projet. Tous ces risques sont amplifiés par le manque potentiel de fournisseurs qualifiés de pièces pour le vide poussé, la cryogénie ou les alliages spéciaux, et la chaîne d'approvisionnement des tubes isolés sous vide est particulièrement fragile.

Taille et prévisions du marché des tuyaux isolés sous vide :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Période de prévision |

2025-2037 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2024) |

1,2 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

2,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tuyaux isolés sous vide :

Analyse du segment de produit

Le segment des conduites sous vide personnalisées devrait représenter environ 65 % du marché des conduites isolées sous vide au cours de la période de prévision. Conçues selon des normes spécifiques, ces conduites améliorent l'efficacité et les performances dans divers secteurs. Faciles à intégrer aux infrastructures existantes, elles répondent à des exigences spatiales précises. Cette capacité de personnalisation explique leur utilisation intensive dans des industries de niche. Selon la feuille de route pour la distribution d'hydrogène publiée par le Département de l'Énergie des États-Unis, l'infrastructure de distribution d'hydrogène est déjà bien développée : pipelines, semi-remorques porte-tubes et camions-citernes cryogéniques permettent un transport efficace de l'hydrogène. Avec plus de 2 100 kilomètres de conduites sous vide haute pression dédiées et des semi-remorques porte-tubes haute pression d'une capacité de 600 kg d'hydrogène, cette infrastructure nécessite davantage de conduites sous vide personnalisées pour répondre aux diverses exigences spatiales et techniques liées à l'expansion de l'industrie de l'hydrogène et à l'alimentation d'applications énergétiques sophistiquées.

Analyse des segments de matériaux

Le segment de l'acier inoxydable devrait représenter 48 % du marché des tubes isolés sous vide d'ici 2037. La résistance mécanique, la résistance à la corrosion et les propriétés isolantes supérieures de l'acier inoxydable en font le matériau de prédilection pour les applications sous haute pression en environnements extrêmes. Il offre une performance durable et réduit la maintenance dans des conditions difficiles. La capacité de l'acier inoxydable à résister à d'importantes variations de température renforce son importance dans le transport cryogénique. Par exemple, Brugg Pipes propose des tubes ondulés isolés sous vide en acier inoxydable, spécialement conçus pour les applications cryogéniques. Ces tubes sont exceptionnellement durables et nécessitent peu d'entretien en conditions extrêmes, grâce à une superisolation supérieure et une stabilité de pression jusqu'à 30 bars. Ils garantissent le transport sûr et efficace de liquides cryogéniques tels que l'hydrogène liquide et le GNL, et offrent performance et fiabilité conformes aux exigences strictes du secteur.

Analyse du segment des utilisateurs finaux

Le secteur de l'industrie cryogénique devrait connaître une croissance significative d'ici 2037, portée par l'essor du commerce du GNL, le développement de l'économie de l'hydrogène et la hausse des investissements dans l'aérospatiale, la santé et l'agroalimentaire. La Stratégie et la Feuille de route nationales américaines pour l'hydrogène (juin 2023) présentent une vision du développement étendu des infrastructures hydrogène aux États-Unis, axée sur la production, le transport et le stockage à grande échelle. Elles visent des systèmes de distribution évolutifs, tels que l'hydrogène liquide cryogénique, qui nécessiteraient l'utilisation de canalisations isolées sous vide (VIP) pour maintenir les basses températures. La feuille de route définit des objectifs d'extension des applications de l'hydrogène à d'autres secteurs d'ici 2030 et au-delà, afin de favoriser le développement des infrastructures VIP pour le stockage et le transport cryogéniques, indispensables à la transition énergétique.

Notre analyse approfondie du marché des tuyaux isolés sous vide comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Produit |

|

Matériel |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des tuyaux isolés sous vide - Analyse régionale

Aperçu du marché Asie-Pacifique

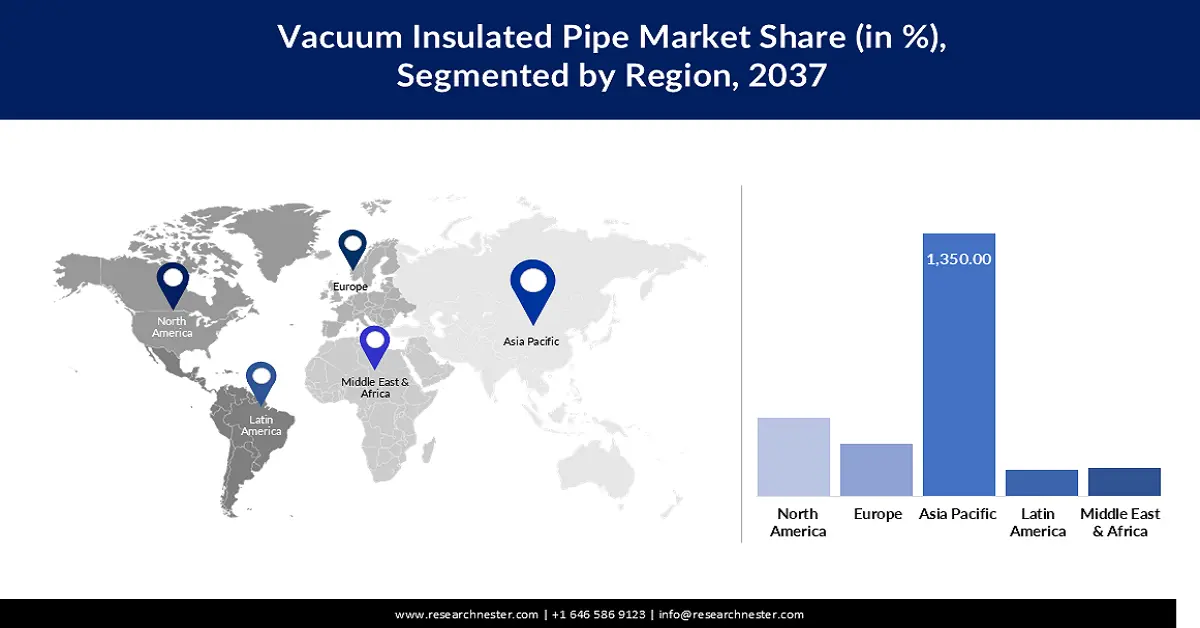

La région Asie-Pacifique devrait dominer le marché des canalisations isolées sous vide (VIP) avec une part de revenus de 37 % sur la période 2025-2037, grâce à la croissance industrielle et aux investissements dans les infrastructures de GNL et d'hydrogène. La demande croissante d'énergie et l'accent mis sur la réduction des émissions stimulent l'expansion du marché. Les progrès technologiques et la vigueur du secteur manufacturier sont également des facteurs clés de la part de marché importante de la région. La Corée du Sud, avec son ambitieux programme « hydrogène vert », vise à porter sa consommation d'hydrogène de 130 000 tonnes par an à 5,26 millions de tonnes par an, créant ainsi 420 000 emplois grâce à des investissements de 43 000 milliards de wons. Le nombre de stations de ravitaillement en hydrogène augmentera, le gouvernement prévoyant d'en installer 1 200 d'ici 2040, contre 24 en 2019. Ce développement nécessitera l'utilisation de canalisations isolées sous vide (VIP), qui permettront d'assurer le transport et le stockage de l'hydrogène cryogénique.

L'investissement majeur de 38 milliards de dollars d'un conglomérat sud-coréen dans les technologies de l'hydrogène stimule la croissance du marché des canalisations sous vide (VIP) en Asie-Pacifique grâce au développement des infrastructures dédiées. CIMC Enric fournit des stations de ravitaillement en hydrogène de pointe, sûres, efficaces et évolutives pour les transports utilisant l'hydrogène comme carburant. L'entreprise a finalisé le déploiement de modules de canalisations sous vide (VIP) qui ont été installés dans plus de 100 stations de ravitaillement à travers le pays, témoignant du développement fulgurant de ces infrastructures. Cette application massive renforce le besoin en canalisations sous vide nécessaires au stockage et au transport de l'hydrogène cryogénique, jouant un rôle clé dans le développement de ce marché en Asie-Pacifique et contribuant ainsi à la transition énergétique.

Le marché des tubes isolés sous vide en Chine devrait dominer la région Asie-Pacifique d'ici 2037, grâce à l'intérêt croissant porté aux énergies propres et au développement industriel du pays. Ce marché est dynamisé par d'importants investissements dans les terminaux méthaniers et les capacités de production d'hydrogène. En 2024, la Chine importera 78 millions de tonnes de GNL, soit une hausse de 9 % par rapport à l'année précédente, stimulant ainsi la croissance des infrastructures malgré la concurrence des énergies renouvelables. Ces investissements favoriseront le développement du marché des tubes isolés sous vide en Chine, en augmentant la capacité des terminaux méthaniers à transporter du gaz à l'état cryogénique. Par ailleurs, la Chine a enregistré une augmentation de sa capacité de production d'hydrogène à 80 800 tonnes en octobre 2023, témoignant d'une croissance rapide. Cette augmentation de la production d'hydrogène stimule la demande de tubes isolés sous vide pour les infrastructures de stockage et de transport d'hydrogène cryogénique en Chine. Enfin, des initiatives gouvernementales favorables et un engagement en faveur des technologies innovantes contribuent également à la croissance du marché. Par exemple, en avril 2024, la Chine a conçu un équipement de réfrigération cryogénique de très grande taille, capable de fonctionner à des températures allant de 20 K (hydrogène liquide) à 2 K (hélium superfluide), afin d'assurer un fonctionnement stable et continu. Cette invention optimise l'exploitation des canalisations isolées sous vide pour le transport du GNL et de l'hydrogène, et alimente le marché des infrastructures cryogéniques en pleine expansion en Chine.

Le marché indien des tubes isolés sous vide (TIV) devrait connaître la croissance annuelle composée la plus rapide au cours des prochaines années, en raison des besoins énergétiques croissants du pays et de ses initiatives en matière d'infrastructures. L'engagement du gouvernement à développer les infrastructures de gaz naturel et à promouvoir les énergies propres est l'un des principaux moteurs de l'adoption croissante des TIV. Par exemple, l'Inde a ajouté 24 623 km de gazoducs aux 15 340 km déjà en service en 2014, et 10 860 km sont actuellement en construction. La capacité des terminaux GNL a atteint 47,7 millions de tonnes par an (MMTPA), ce qui a accru la demande de TIV pour les infrastructures de stockage et de transport cryogéniques. De plus, le réseau national de gaz indien dessert actuellement 307 zones géographiques, couvrant ainsi 100 % de la population, grâce à l'expansion des gazoducs et des réseaux de distribution de gaz de ville. Le marché des TIV est stimulé par cette expansion massive des infrastructures, qui permettra de sécuriser et d'optimiser le transport et le stockage du gaz naturel et du GNL en Inde, notamment grâce au développement du transport et du stockage cryogéniques à travers le pays.

Par ailleurs, l'augmentation des investissements dans l'utilisation des gaz cryogéniques dans les secteurs industriel et de la santé stimule la croissance du marché des canalisations isolées sous vide. Le ministère du Pétrole et du Gaz naturel a commandé 80 unités de production de biogaz comprimé et exige que l'utilisation de ce gaz dans la distribution du gaz de ville atteigne entre 1 % et 5 % d'ici 2028. Le développement des infrastructures de canalisations et l'extension de la couverture géographique accroissent la demande de gaz sous vide au sein du secteur des énergies propres en Inde. Cette amélioration des infrastructures constitue une étape importante vers le développement des infrastructures de transport cryogénique en Inde.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître une croissance significative, avec un TCAC de 6,9 % entre 2025 et 2037. L'engagement de la région en faveur des énergies propres et de l'industrie manufacturière de pointe stimule la demande de systèmes de tuyauterie sous vide (VIP). Le soutien gouvernemental et les investissements importants dans le développement des infrastructures énergétiques jouent un rôle clé dans le maintien de la croissance de ce marché. Par exemple, le plan énergétique national du Mexique prévoit une augmentation de la production de gaz naturel à plus de 5 milliards de pieds cubes par jour (Gpi3/j), contre 3,5 Gpi3/j actuellement, d'ici le début des années 2030, grâce à des projets de construction de gazoducs de grande envergure. Les lacunes en matière d'infrastructures menacent la croissance du secteur industriel, ce qui renforcerait le besoin de VIP pour faciliter le transport cryogénique dans la région. Par ailleurs, le Mexique investit 1,75 milliard de dollars dans le développement du contenu industriel local, notamment dans les secteurs de la chimie et de la pétrochimie, qui dépendent des hydrocarbures fournis par PEMEX. Ce marché est également soutenu par des investissements dans les infrastructures énergétiques, notamment des initiatives en matière d'énergies renouvelables d'une valeur de 22,4 milliards de dollars américains, qui contribuent à un transport d'énergie efficace. Ce transport d'énergie a une influence directe sur le développement du marché dans la région grâce à l'augmentation des capacités de transport cryogénique et de gaz. La croissance du marché est largement impulsée par les grandes entreprises du secteur et les progrès technologiques constants. Par ailleurs, les orientations du programme ERCIP pour l'exercice 2024 détaillent l'intérêt du Département de la Défense pour les initiatives de résilience énergétique telles que les micro-réseaux et les infrastructures d'énergie propre, ce qui facilite le déploiement des canalisations isolées sous vide (VIP) en Amérique du Nord afin de soutenir des systèmes cryogéniques et thermiques performants. Cet effort souligne le rôle essentiel que jouent les VIP dans les services de santé et de défense nationale.

Le marché américain des canalisations isolées sous vide devrait dominer la région nord-américaine d'ici 2037, grâce à un essor des investissements dans les infrastructures de GNL et d'hydrogène. L'utilisation accrue des technologies cryogéniques dans divers secteurs industriels alimente cette croissance. Par ailleurs, le Département de l'Énergie (DOE) accélère le déploiement de ces infrastructures dans les bâtiments, l'hydrogène, la gestion du carbone, les réseaux électriques, le stockage et les énergies propres, avec plus de 97 milliards de dollars investis dans le cadre de la loi bipartite sur les infrastructures et la réduction de l'inflation (Bipartisan Infrastructure Law and Inflation Reduction Act). Ceci souligne le besoin croissant de systèmes plus performants, tels que les canalisations isolées sous vide, au sein des réseaux énergétiques. De plus, le renforcement des exigences de sécurité favorise l'adoption de systèmes VIP avancés. À titre d'exemple, le rapport de la PHMSA sur l'accident de Freeport LNG indique qu'une violation des mesures de sécurité a entraîné l'explosion d'une canalisation isolée sous vide (VIP) de 45,7 cm de diamètre, provoquant une catastrophe.

Une partie du réservoir sous vide (VIP) était contenue dans le GNL et a chauffé pendant cinq jours, faisant passer la pression de 37 psig à 1 313 psig avant la rupture. Cette rupture a libéré 4 536 kg de gaz inflammable et provoqué un incendie de 137 mètres de haut, suivi d'une explosion de 152 mètres et d'un autre incendie. Cet incident souligne l'importance cruciale des systèmes de sécurité renforcés et de la surveillance des infrastructures sous vide. Par ailleurs, la norme américaine CFR 49 §178.277 impose des exigences strictes en matière de conception, de construction et d'essais des réservoirs portables isolés sous vide, notamment une pression minimale de 3 bars, des vannes d'arrêt triples et une isolation renforcée. Ces normes favorisent la sécurité et encouragent ainsi l'utilisation et le développement des canalisations sous vide dans le secteur énergétique américain, ainsi que leur transport cryogénique. Ces réglementations et incitations visent à stimuler la mise en œuvre rapide de la technologie VIP dans le secteur de l'énergie.

Le marché canadien devrait croître à un rythme soutenu au cours des prochaines années, principalement grâce à l'engagement du pays à atteindre la carboneutralité d'ici 2050, ce qui stimule la mise en œuvre des infrastructures de transport sous vide (ITV). Des systèmes de transport cryogénique efficaces sont nécessaires pour les corridors d'hydrogène et l'expansion des exportations de GNL. Par exemple, la Stratégie canadienne pour l'hydrogène prévoit une production de 4 millions de tonnes d'hydrogène d'ici 2030, ce qui devrait contribuer à hauteur de 6 % à la consommation nationale d'électricité, avec des investissements et des politiques de plus de 15 milliards de dollars américains. Une telle expansion exige une infrastructure de transport cryogénique modernisée, notamment des conduites isolées sous vide, permettant le développement des corridors d'hydrogène et l'expansion des exportations de GNL. Les initiatives gouvernementales et le soutien financier contribuent largement à la croissance de l'infrastructure des ITV à travers le pays. Le gouvernement canadien a mis sur pied le Fonds d'infrastructure pour les minéraux critiques, auquel il a investi 1,5 milliard de dollars canadiens sur sept ans pour remédier aux carences d'infrastructure dans la production de minéraux critiques.

Cet investissement favorise les initiatives en matière d'énergie propre et de transport, contribuant ainsi au développement d'infrastructures de canalisations isolées sous vide, essentielles au transport de fluides cryogéniques dans le cadre du développement énergétique canadien. De plus, le Programme d'innovation énergétique a permis au Canada d'allouer plus de 319 millions de dollars canadiens à des projets de captage, d'utilisation et de stockage du carbone (CUSC), notamment à l'amélioration des installations souterraines de transport et de stockage du CO2. Ce soutien gouvernemental contribue à la création de systèmes de transport cryogéniques de pointe, tels que les canalisations isolées sous vide (CIV), indispensables à l'expansion du secteur des énergies à faibles émissions de carbone au Canada. Cette initiative illustre le rôle de premier plan que jouent les CIV dans la transition énergétique du Canada.

Aperçu du marché européen

Le marché européen devrait connaître une expansion significative d'ici 2037, grâce à la directive européenne sur l'efficacité énergétique, qui vise à réduire la consommation finale d'énergie de 11,7 % d'ici 2030. Cette directive favorisera les investissements dans le développement d'infrastructures économes en énergie, notamment les conteneurs sous pression (VIP) pour le transport de gaz cryogéniques. Par ailleurs, des normes de sécurité telles que la directive relative aux équipements sous pression (DESP) garantiront des inspections rigoureuses des conteneurs cryogéniques, stimulant ainsi leur adoption dans les secteurs industriel et de la santé. La décarbonation, le développement des énergies renouvelables et les corridors hydrogène constituent des politiques stratégiques de l'UE qui stimulent la demande de VIP, soutenue par des programmes de financement favorisant une transition énergétique rapide. Enfin, la surveillance régulière des conteneurs cryogéniques contribue à leur fiabilité et à leur sécurité, alimentant ainsi la croissance du marché des VIP. En 2023, l'UE a prévu une consommation d'énergie primaire de 1 211 Mtep, soit une hausse de 19,9 % par rapport à 2006 et de 3,9 % par rapport à 2022, avec un objectif d'efficacité de 32,5 % d'ici 2030. Cette recherche d'efficacité stimule la demande de canalisations isolées sous vide pour le transport d'énergie cryogénique en Europe. Par ailleurs, afin de renforcer l'infrastructure sous vide, le gouvernement britannique s'est engagé à créer d'ici 2031 des systèmes régionaux de transport et de stockage d'hydrogène d'une valeur de plus d'un demi-milliard de dollars. De plus, le fonds d'infrastructure de 500 milliards d'euros en Allemagne est destiné aux initiatives de transition énergétique, favorisant ainsi les investissements dans les pipelines cryogéniques sous vide.

Principaux acteurs du marché des tubes isolés sous vide :

Le marché des tubes isolés sous vide est extrêmement concurrentiel, les entreprises misant sur l'innovation et les alliances stratégiques pour consolider leur position. Parmi les principaux acteurs de ce marché figurent Chart Industries Inc., Cryofab Inc., Cryocomp, Acme Cryogenics Inc., Maxcon Industries Pty. Ltd., PHPK Technologies, Cryeng Group Pty Ltd., Demaco et Sempra Infrastructure. Afin de répondre aux exigences du secteur, ces entreprises investissent dans la R&D pour enrichir leurs gammes de produits. Les acteurs clés du marché des tubes isolés sous vide misent sur la technologie pour améliorer leurs services. En mai 2024, Chart Industries a dévoilé une plateforme de surveillance basée sur l'IA pour les systèmes VIP, permettant un suivi en temps réel de la pression, des pertes de chaleur et des mouvements de fluides. L'intégration de l'IoT dans les systèmes de Chart permet une maintenance prédictive et fait de l'entreprise un pionnier des infrastructures cryogéniques numériques, illustrant ainsi la transition du secteur vers des technologies sophistiquées et performantes.

Principaux fabricants mondiaux de tuyaux isolés sous vide

Nom de l'entreprise | Part de marché estimée | Pays d'origine |

Chart Industries, Inc. | 14% | USA |

Cryofab, Inc. | 9% | USA |

Demaco Hollande BV | 7,5% | Pays-Bas |

Senior Flexonics Inc. | 6,8% | USA |

Cryotherm GmbH & Co. KG | 7,1% | Allemagne |

Hager Industries GmbH | xx% | Allemagne |

Technifab | xx% | USA |

Société de barrière sous vide | xx% | USA |

Équipements cryogéniques Pvt. Ltd. | xx% | Inde |

Fabrication cryogénique spécialisée | xx% | Malaisie |

Cryogénie de la Tamise Ltd. | xx% | ROYAUME-UNI |

Technologie d'ingénierie des capacités | xx% | Australie |

Cryocomp | xx% | Corée du Sud |

DSI Dantech | xx% | Japon |

Quête | xx% | USA |

Développements récents

- En février 2025, Taylor-Wharton a collaboré avec GenH2 pour fournir des systèmes de stockage d'hydrogène liquide sans perte, éliminant ainsi les pertes par évaporation lors du transfert, du stockage et de la distribution. Leur système intègre la technologie de stockage contrôlé (développée par la NASA) de GenH2 dans les réservoirs cryogéniques de Taylor-Wharton, permettant une réfrigération active et une extraction de chaleur afin d'éliminer les pertes d'hydrogène de 20 à 30 % généralement constatées lors de la manipulation traditionnelle de l'hydrogène liquide. La solution combinée repose sur le concept d'installations de stockage en vrac sous vide, où une isolation sous vide haute performance est indispensable au maintien des conditions cryogéniques et à la réduction des apports de chaleur. L'isolation sous vide constituant une barrière à faible conductivité autour des tuyauteries et des réservoirs cryogéniques, son intégration avec la réfrigération active et l'extraction de chaleur est essentielle pour atteindre l'objectif de zéro perte fixé par ce partenariat.

- En février 2025, DNV a accordé à HD KSOE une approbation de principe (AiP) pour sa technologie de réservoirs d'hydrogène liquide (LH2) à grande échelle isolés sous vide. Il s'agit d'une avancée majeure dans le stockage cryogénique, car il est très difficile de limiter les entrées de chaleur grâce à l'isolation sous vide dans les grands réservoirs. La conception retenue devrait exploiter des méthodes d'isolation sous vide améliorées, précurseurs des canalisations isolées sous vide (VIP). Cette avancée renforce la confiance dans l'isolation sous vide des réseaux de canalisations interconnectés des infrastructures hydrogène et chimiques en démontrant sa viabilité à grande échelle pour le stockage de LH2. L'application des mêmes principes d'isolation sous vide (isolation multicouche, systèmes getter et enveloppe à vide poussé) aux systèmes VIP permettrait de réduire les pertes thermiques lors des liaisons entre les réservoirs et les unités de traitement sur de longues distances.

- Report ID: 5492

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Tuyau isolé sous vide Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert