Perspectives du marché des métaux de transition :

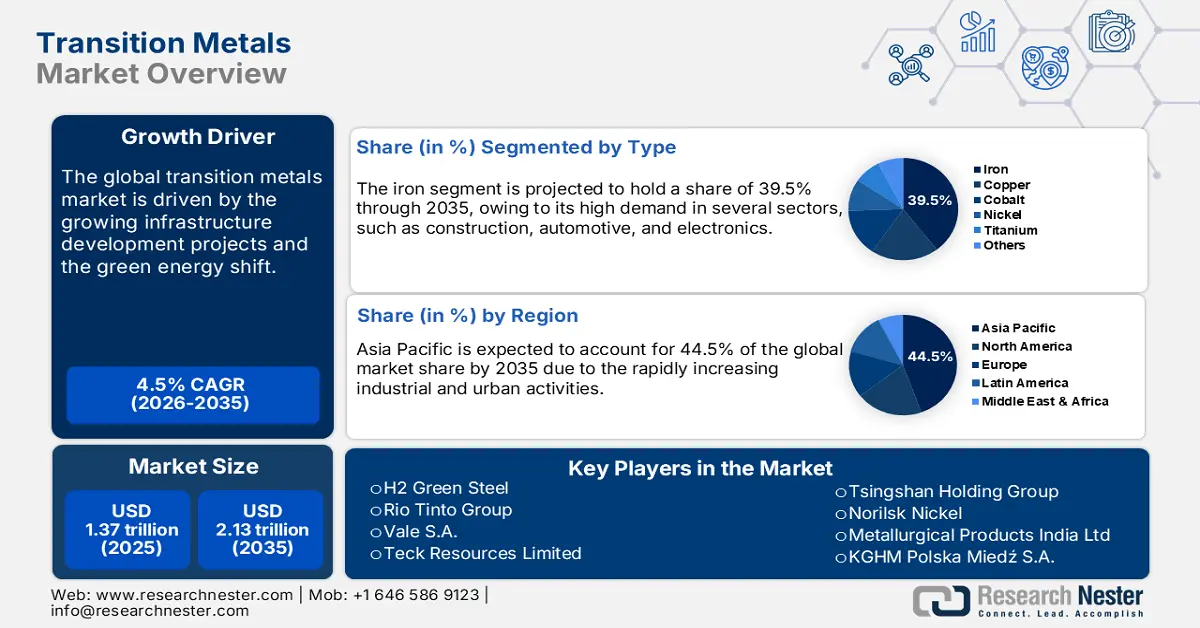

Le marché des métaux de transition, évalué à 1 370 milliards de dollars en 2025, devrait dépasser les 2 130 milliards de dollars d’ici 2035, enregistrant un taux de croissance annuel composé (TCAC) supérieur à 4,5 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des métaux de transition est estimée à 1 430 milliards de dollars.

Les importants efforts de développement des infrastructures déployés à travers le monde devraient offrir des gains considérables aux producteurs de métaux de transition dans les années à venir. Les pays développés et en développement privilégient la création de nouvelles infrastructures et la modernisation des infrastructures existantes afin de rester compétitifs sur le marché mondial. Les régions à fort potentiel, telles que l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique, sont susceptibles de dynamiser significativement le commerce des métaux de transition. Les politiques gouvernementales favorables et les investissements publics-privés positifs devraient stimuler la production et la commercialisation de métaux de transition comme le nickel, le cobalt, le fer et le zinc. Ces évolutions devraient attirer de nouveaux acteurs sur le marché des métaux de transition et contribuer à renforcer la chaîne d'approvisionnement.

Les investissements dans de nouvelles sources d'approvisionnement en métaux et minéraux gagnent du terrain à l'échelle mondiale. Selon une analyse de l'Agence internationale de l'énergie (AIE), l'extraction minière a progressé de 10 % en 2023 par rapport à l'année précédente. Les dépenses d'exploration ont également augmenté de près de 15 %, principalement grâce à l'Australie et au Canada. Les investissements dans le lithium ont par ailleurs connu une forte hausse de 60 % en 2023, malgré la faiblesse des prix. De nombreux pays nouent également des partenariats transfrontaliers pour développer la production de métaux de transition. Ces dix dernières années, la Chine a été le principal acteur de l'acquisition de mines à l'étranger, avec des investissements considérables. L'Australie a augmenté les investissements de son programme Critical Minerals Facility, finançant des projets d'extraction et de traitement à hauteur d'environ 1,3 milliard de dollars en 2023.

Clé Métaux de transition Résumé des informations sur le marché:

Региональные достопримечательности:

- Азиатско-Тихоокеанский регион лидирует на рынке переходных металлов с долей в 44,5%, чему способствуют активные промышленные и городские темпы развития, а также переход на экологически чистую энергетику, что позиционирует его как глобальный центр на период с 2026 по 2035 год.

- Прогнозируется, что рынок переходных металлов в Северной Америке будет демонстрировать быстрый рост к 2035 году, чему будут способствовать крупные инвестиции в горнодобывающую промышленность и спрос на чистую энергию.

Анализ сегмента:

- Ожидается, что сегмент производства железа существенно вырастет в период с 2026 по 2035 год, чему будет способствовать высокий спрос со стороны глобальной инфраструктуры и промышленности.

- Ожидается, что к 2035 году сегмент строительства и эксплуатации зданий займет 39,9% рынка, чему будет способствовать урбанизация и потребность в прочных, устойчивых к коррозии металлах.

Основные тенденции роста:

- Расширение применения в аккумуляторах электромобилей

- Переход на зеленую энергетику

Основные проблемы:

- Строгие экологические нормы и требования

- Неопределенный и капиталоемкий бизнес

Ключевые игроки: H2 Green Steel, Rio Tinto Group, Vale SA, Teck Resources Limited, Tsingshan Holding Group и «Норильский никель».

Mondial Métaux de transition Marché Prévisions et perspectives régionales:

Прогнозы размера и роста рынка:

- Объем рынка к 2025 году: 1,37 трлн долларов США

- Объем рынка в 2026 году: 1,43 трлн долларов США

- Прогнозируемый размер рынка: 2,13 трлн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,5% (2026-2035)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 44,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Россия, Япония, Германия

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 18 September, 2025

Facteurs de croissance et défis du marché des métaux de transition :

Facteurs de croissance

- Applications croissantes dans les batteries pour véhicules électriques : les métaux de transition jouent un rôle de plus en plus important dans le secteur automobile, notamment dans la fabrication des véhicules électriques. Ces métaux, tels que le cobalt, le nickel et le lithium, sont largement utilisés dans la production de batteries pour véhicules électriques. Leur bonne conductivité thermique et électrique stimule la demande en métaux de transition pour la production de batteries innovantes pour véhicules électriques. L’adoption croissante des véhicules zéro émission crée un environnement très lucratif pour les fabricants de métaux de transition.

- Transition énergétique verte : La transition vers une énergie propre devrait stimuler les ventes de métaux critiques au cours de la période prévue. Le cuivre, le titane et le platine sont des composants essentiels à la fabrication de panneaux solaires, de piles à combustible à hydrogène et d'éoliennes. Cette transition devrait accroître la demande à long terme de métaux tels que le cuivre, le cobalt, le nickel, le lithium et le graphite. Selon une étude de l'AIE, la demande totale de cuivre, dans le scénario des engagements annoncés, notamment pour le solaire photovoltaïque et l'éolien, devrait passer respectivement de 1 685 kt et 724,1 kt en 2025 à 2 049 kt et 939,1 kt en 2040.

La même source indique également que la valeur marchande du cuivre, métal de transition, dans le contexte de la transition énergétique, était estimée à 220 milliards de dollars américains en 2023 et devrait connaître une forte croissance d'ici 2040, notamment dans le cadre des engagements annoncés. L'analyse du Forum économique mondial (FEM) révèle que la demande de cuivre devrait atteindre 55,1 millions de tonnes d'ici 2050. Le Chili détient la plus grande part des réserves de cuivre (23,6 %), suivi de la République démocratique du Congo (10 %), du Pérou (10 %) et de la Chine (8,6 %).

![]()

Source : AIE

Défis

- Réglementations environnementales strictes et préoccupations environnementales : Les réglementations minières strictes en vigueur dans certaines régions, en raison de préoccupations environnementales, risquent de réduire la production de métaux de transition. Une exploitation minière excessive entraîne l’érosion des sols, la perte de biodiversité et la pollution. Le respect rigoureux des critères environnementaux, sociaux et de gouvernance (ESG) retarde ou interrompt souvent les projets. Par conséquent, les réglementations et les préoccupations environnementales constituent des freins majeurs à l’extraction et au raffinage des métaux de transition. Des partenariats stratégiques avec des entités publiques sont susceptibles d’aider les fabricants de métaux à surmonter ce problème.

- Activité incertaine et à forte intensité capitalistique : L’extraction des métaux de transition est une activité à forte intensité capitalistique en raison de l’incertitude des résultats. Les investissements initiaux élevés, les longs délais de mise en œuvre et les changements de politiques et de réglementations constituent un obstacle majeur pour les investisseurs. Afin de réduire cette incertitude, les acteurs du marché envisagent d’investir dans les technologies numériques. L’intégration de l’intelligence artificielle, de l’apprentissage automatique et de l’analyse prédictive contribue à une prise de décision efficace, générant ainsi des gains de rentabilité importants.

Taille et prévisions du marché des métaux de transition :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,5% |

|

Taille du marché de l'année de référence (2025) |

1,37 billion de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,13 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des métaux de transition :

Type (Fer, Cuivre, Cobalt, Nickel, Titane, Autres)

D'ici 2035, le secteur du fer devrait représenter plus de 39,5 % du marché des métaux de transition. Le fer, élément essentiel à tous les secteurs, fait l'objet d'une exploration et d'une commercialisation intensives. Le développement des infrastructures, l'industrie automobile et d'autres secteurs manufacturiers alimentent une forte demande en fer. L'AIE prévoit que la production mondiale de fer par les technologies commerciales de haut fourneau et de réduction directe du fer (DRI) devrait atteindre respectivement 1 181,6 Mt et 157,3 Mt par an d'ici 2030. La forte croissance des projets ferroviaires, routiers et énergétiques devrait stimuler la demande en fer et en granulés.

Utilisation finale (Construction et bâtiment, Automobile, Électronique, Peintures et revêtements, Autres)

Sur le marché des métaux de transition, le secteur de la construction et du bâtiment devrait représenter plus de 39,9 % des revenus d'ici 2035. Les métaux de transition sont très demandés dans le secteur de la construction en raison de leur durabilité et de leur résistance à la corrosion. L'urbanisation rapide à l'échelle mondiale engendre une forte demande en métaux de construction. Le Programme des Nations Unies pour l'environnement (PNUE) indique que le secteur de la construction et du bâtiment est fortement dépendant de l'acier. Le secteur de la fabrication d'équipements pour le bâtiment contribue également aux ventes de métaux de transition tels que le fer, le cuivre et le nickel.

Notre analyse approfondie du marché mondial des métaux de transition comprend les segments suivants :

Taper |

|

Formulaire |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des métaux de transition :

Prévisions du marché Asie-Pacifique

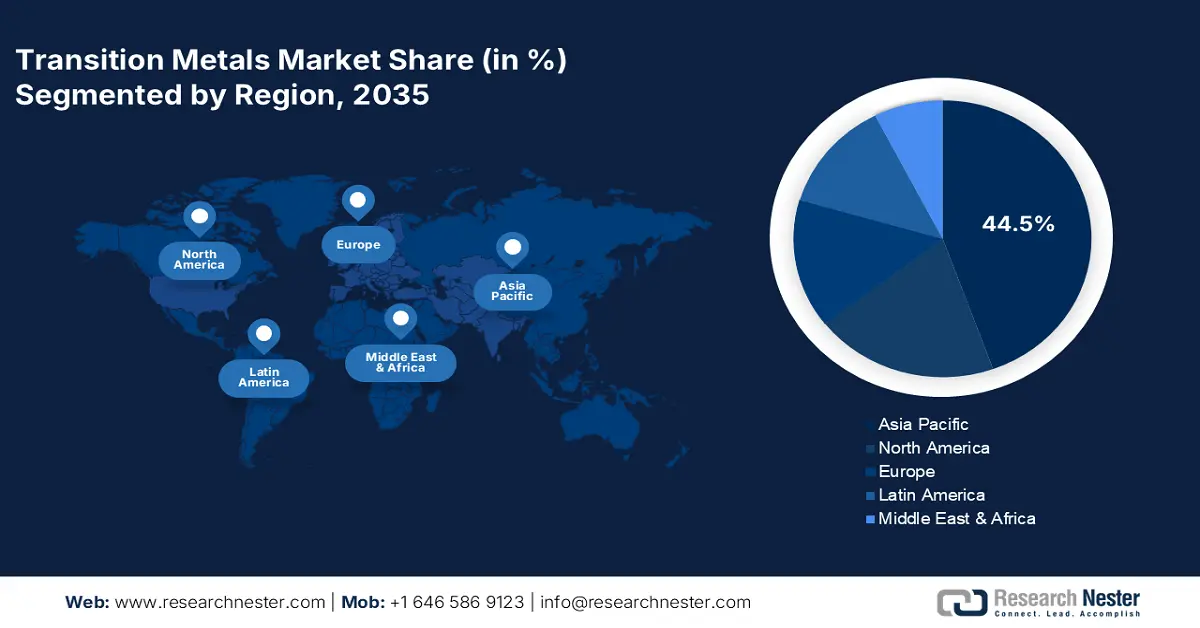

Le marché des métaux de transition en Asie-Pacifique devrait représenter plus de 44,5 % des revenus mondiaux d'ici fin 2035. La vigueur des activités industrielles et urbaines alimente une forte demande en métaux de transition. La transition énergétique contribue également à l'essor des échanges de nickel, de cobalt et de fer dans la région Asie-Pacifique. La Chine est le premier producteur de fer grâce à ses stratégies de production nationales et internationales. L'Inde, le Japon et la Corée du Sud devraient également constituer des marchés porteurs pour les fabricants de métaux de transition, du fait de leurs importants projets en cours et de la construction d'usines.

La domination de la Chine dans la fabrication de véhicules électriques devrait stimuler les ventes de métaux de transition dans les années à venir. Les innovations constantes dans la production de batteries pour véhicules électriques devraient accroître l'utilisation du lithium, du nickel et du cobalt. La croissance de la production et des ventes de véhicules électriques devrait dynamiser le chiffre d'affaires des fabricants de métaux de transition. Selon une étude de l'AIE, les véhicules hybrides rechargeables (PHEV) représentaient en Chine un tiers des ventes totales de voitures électriques et près de 18 % de la demande de batteries en 2023. La demande de batteries pour véhicules électriques s'élevait à 417 GWh/an dans le pays au cours de la même période.

Les politiques gouvernementales favorables et les financements alloués devraient stimuler la production de métaux de transition en Inde . Selon un rapport de l'Observatoire de la complexité économique (OEC), les exportations de métaux de l'Inde s'élevaient à 39,1 milliards de dollars en 2023, plaçant le métal au 4e rang des produits les plus échangés du pays. Les principaux marchés d'exportation étaient les États-Unis (5,5 milliards de dollars), l'Italie (2,7 milliards de dollars), les Émirats arabes unis (2,1 milliards de dollars), l'Arabie saoudite (1,8 milliard de dollars) et la Corée du Sud (1,6 milliard de dollars). La Fondation indienne pour l'équité des marques (IBEF) prévoit que la demande de zinc devrait doubler dans les 5 à 10 prochaines années. Le développement des infrastructures, notamment ferroviaires, routières et aéroportuaires, devrait entraîner une croissance de la demande d'acier de 10 %.

Statistiques du marché nord-américain

Le marché nord-américain des métaux de transition devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2035. L'augmentation des investissements publics dans les projets miniers et le soutien gouvernemental devraient stimuler les ventes de métaux de transition dans la région. La forte présence de secteurs tels que l'automobile, la construction et l'électronique offre des perspectives lucratives aux exportateurs de métaux de transition. La transition énergétique transforme également la production et la commercialisation de métaux de transition comme le cobalt, le nickel, le fer et le cuivre.

L'extraction de métaux connaît un essor important aux États-Unis, porté par la demande croissante de véhicules électriques et d'électronique intelligente. Selon l'Institut d'études géologiques des États-Unis (USGS), les sept mines de fer à ciel ouvert du pays, situées notamment dans le Michigan et le Minnesota, ont fourni environ 98 % des produits de minerai de fer utilisables sur le marché intérieur à l'industrie sidérurgique. Près de 7,5 milliards de dollars de minerai de fer ont été produits aux États-Unis en 2023. Le développement des infrastructures et la construction résidentielle contribuent également à la croissance du commerce des métaux de transition.

La transition énergétique propre influence fortement les ventes de métaux de transition au Canada . Le recours accru à l’énergie solaire et éolienne pour la production d’énergie devrait stimuler les ventes de cuivre, de fer, de charbon et de nickel au pays. L’augmentation du nombre d’immatriculations de véhicules électriques représente également une opportunité lucrative pour les producteurs de métaux de transition canadiens. Par exemple, Statistique Canada indique qu’au quatrième trimestre de 2024, environ 81 205 véhicules zéro émission ont été immatriculés au pays. La reprise des activités de construction devrait également alimenter la demande de fer, de nickel, de zinc et de cobalt dans les années à venir.

Principaux acteurs du marché des métaux de transition :

- Acier vert H2

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe Rio Tinto

- Vale SA

- Ressources technologiques limitées

- Groupe Tsingshan Holding

- Nickel de Norilsk

- Produits métallurgiques Inde Ltd

- KGHM Polska Mied? SA

- Alliages de rhénium

- Reliance Steel & Aluminum Co

- Société des métaux de transition

- Groupe Fortescue Metals Limited

- Samancor Chrome

- Vedanta Resources plc

Les entreprises leaders déploient diverses stratégies marketing, tant organiques qu'inorganiques, telles que l'intégration de technologies de pointe, les partenariats et collaborations, les fusions-acquisitions et l'expansion régionale, afin de générer des revenus importants. Les géants du secteur nouent des partenariats stratégiques avec d'autres acteurs pour étendre leur présence sur le marché. Ils collaborent également avec les entités publiques pour faciliter le respect des réglementations et accroître la production. De nombreuses entreprises investissent par ailleurs dans l'exploitation minière à l'étranger afin de renforcer leur position dominante sur le marché des métaux de transition.

Parmi les principaux acteurs du marché des métaux de transition, on peut citer :

Développements récents

- En avril 2024, Vale SA a annoncé la finalisation de sa vente à Manara Minerals, pour un montant d'environ 2,5 milliards de dollars américains. La coentreprise de Ma'aden et du Fonds d'investissement public d'Arabie saoudite, Manara Minerals, a acquis 10 % de Vale.

- En août 2023, H2 Green Steel a conclu un partenariat stratégique avec le groupe Rio Tinto pour la fourniture de granulés de minerai de fer issus de la réduction directe. Ces granulés sont destinés à l'usine de H2 Green Steel située en Suède.

- Report ID: 7534

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Métaux de transition Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.