Perspectives du marché des alliages de titane :

Le marché des alliages de titane était évalué à 10,24 milliards USD en 2025 et devrait atteindre 16,68 milliards USD d'ici 2035, soit un TCAC d'environ 5 % sur la période de prévision 2026-2035. En 2026, la taille de l'industrie des alliages de titane est estimée à 10,7 milliards USD.

Le marché des alliages de titane connaît une croissance significative, principalement portée par la multiplication des initiatives mondiales visant à développer des avions économes en carburant. Alors que l'industrie aérospatiale cherche à améliorer ses performances et à réduire son impact environnemental, les fabricants se tournent de plus en plus vers les alliages de titane en raison de leur légèreté, de leur robustesse et de leur résistance à la corrosion. Par exemple, l'Organisation de l'aviation civile internationale (OACI) s'est fixé comme objectif mondial d'accroître l'efficacité énergétique de l'aviation internationale de 2 % par an en moyenne entre 2021 et 2050. Lors de sa session de 2010, l'OACI a approuvé le programme GNC2020 comme mécanisme visant à atteindre la neutralité carbone (CO2) dès 2020.

De plus, le titane est parfaitement adapté à une utilisation dans l'environnement hostile de l'espace grâce à sa stabilité thermique et sa résistance aux radiations. Ils sont utilisés dans de nombreux composants structurels et mécaniques des missions spatiales, notamment la Station spatiale internationale et les rovers martiens, afin de garantir le succès et l'endurance des missions d'exploration spatiale. De plus, les alliages de titane sont utilisés dans des applications critiques des centrales électriques, notamment les échangeurs de chaleur et les turbines, en raison de leur résistance à la chaleur et à la corrosion. L'essor des projets d'énergies renouvelables, comme les éoliennes offshore, soutient également la croissance du marché.

Clé alliage de titane Résumé des informations sur le marché:

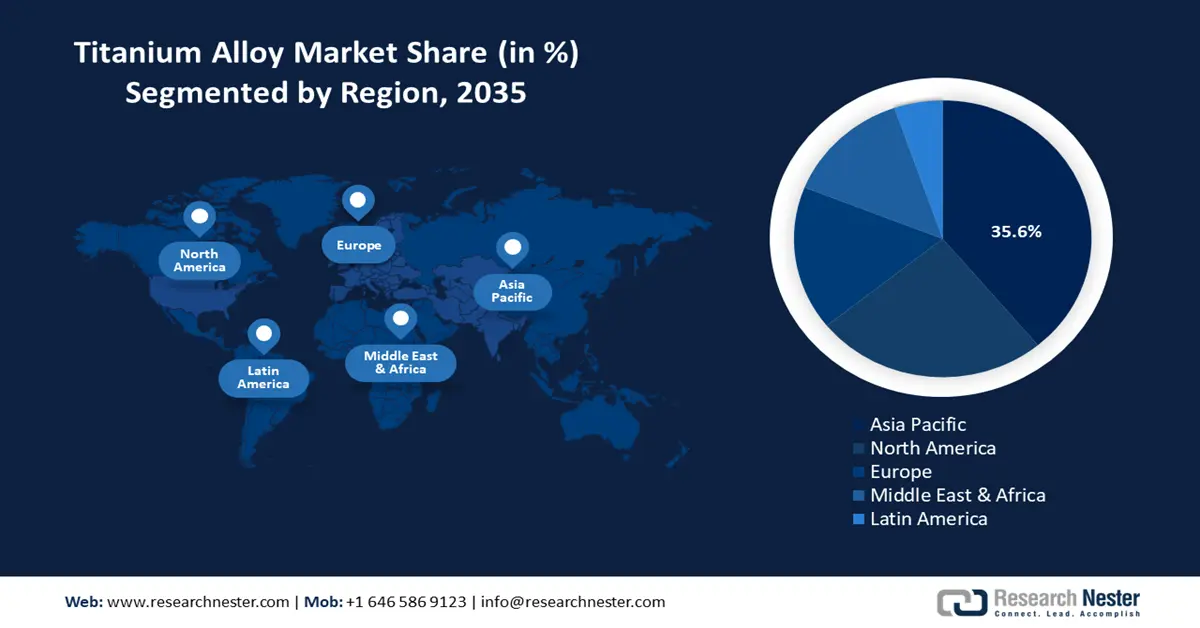

Points forts régionaux :

- La part de marché de 35,6 % de l'Asie-Pacifique sur les alliages de titane est stimulée par une utilisation accrue dans les secteurs de l'aérospatiale et de la défense, ainsi que par la demande croissante d'avions économes en carburant, ce qui stimulera la croissance jusqu'en 2035.

- L'Amérique du Nord devrait conserver une part importante du marché des alliages de titane entre 2026 et 2035, grâce à la demande croissante de titane pour l'impression 3D et aux investissements en R&D dans le secteur de la défense.

Analyses sectorielles :

- Le segment des alliages alpha du marché des alliages de titane devrait représenter plus de 36,5 % du marché d'ici 2035, grâce à leur faible dilatation thermique et à leur coefficient de résistance au feu élevé.

- Le segment aérospatial du marché des alliages de titane devrait conserver une part de marché notable jusqu'en 2035, grâce à la multiplication rapide des accords internationaux de défense, qui stimulent la demande en matériaux hautes performances.

Principales tendances de croissance :

- Utilisation accrue dans les applications médicales

- Demande croissante dans l'industrie automobile

Défis majeurs :

- Coût de production plus élevé

- Réactivité accrue

- Acteurs clés :ATI Inc., Altemp Alloys LLC, AMG Advanced Metallurgical Group NV, Carpenter Technology Corporation, Haynes International Inc., Boeing, Precision Castparts Corp., Ulbrich Stainless Steels & Special Metals, Inc., VSMPO-AVISMA CORPORATION, CRS Holdings, LLC.

Mondial alliage de titane Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 10,24 milliards USD

- Taille du marché 2026 : 10,7 milliards USD

- Taille du marché projetée : 16,68 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 35,6 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Russie, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Russie

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des alliages de titane :

Moteurs de croissance

- Utilisation croissante dans les applications médicales : Les alliages de titane sont le matériau le plus populaire en orthopédie pour les pièces soumises à des sollicitations mécaniques cycliques élevées, notamment les tiges et les cupules des articulations comme l'épaule, la hanche, le genou et la cheville, où les matériaux polymères ne sont pas suffisamment résistants. De plus, les alliages de titane sont utilisés en dentisterie pour la fabrication d'instruments, d'appareils orthodontiques, de piliers, de vis, de tenons dentaires et de dispositifs temporaires.

De plus, l'utilisation du titane et de ses alliages dans d'autres applications médicales, comme les dispositifs cardiovasculaires, est facilitée par leur résistance mécanique et leur biocompatibilité. Les alliages de titane peuvent être utilisés pour la fabrication de stents, de valves cardiaques, de greffons vasculaires, de parties de défibrillateurs implantables, de boîtiers de stimulateurs cardiaques et de capteurs implantables, ce qui les rend essentiels à ces dispositifs. L'American Heart Association a rapporté que plus de 200 000 remplacements de valves cardiaques sont pratiqués chaque année dans le monde ; d'ici 2050, ce nombre devrait atteindre 850 000. Par conséquent, la demande pour ces dispositifs biomédicaux ne cessant de croître, le marché des alliages de titane devrait bénéficier de cette croissance. - Demande croissante dans l'industrie automobile : De nombreux composants automobiles, notamment les systèmes d'échappement, les turbocompresseurs et les pistons, utilisent des alliages de titane. Leur excellent rapport résistance/poids, leur résistance à la corrosion et à la chaleur les rendent supérieurs aux autres métaux. Avec la popularité croissante des SUV et des véhicules légers, l'utilisation des alliages de titane dans l'industrie automobile mondiale est en plein essor. Selon le rapport de l'Agence internationale de l'énergie (AIE), en 2023, environ 14 millions de nouveaux véhicules électriques ont été immatriculés dans le monde, portant le nombre total de ces véhicules en circulation à 40 millions. L'industrie automobile est également stimulée par des réglementations gouvernementales favorables à la production de véhicules électriques, ce qui offre de nombreux potentiels de croissance aux fabricants d'alliages de titane du monde entier. Si l'amélioration des performances des véhicules reste la priorité des constructeurs, les acheteurs recherchent également des véhicules offrant sécurité, réduction du bruit, optimisation de la consommation de carburant et réduction continue des émissions nocives. Ces objectifs sont notamment atteints grâce à l'utilisation d'alliages de titane, largement utilisés dans les ressorts de soupapes et les suspensions.

- Avancée technologique : Le développement de la fabrication additive, ou impression 3D, répond au besoin de composants métalliques de forme complexe et de haute qualité, livrables dans les délais. La technique traditionnelle de création d'alliages de titane est la métallurgie des poudres, mais la technologie la plus récente est la fabrication additive laser. Les avantages de l'impression 3D métal de composants à base de titane sont la réduction des pertes de matière, la rentabilité et la légèreté de la conception. De plus, la capacité des techniques de fabrication additive (FA) à garantir une utilisation complète des matériaux et à éliminer les déchets a été démontrée par leur utilisation dans le traitement des chutes de titane.

De plus, les grands fabricants s'efforcent de proposer des solutions durables et rentables grâce à la fabrication additive. Par exemple, en avril 2021, BEAMIT a créé une technique de fabrication additive de titane Ti6242. Pour les applications du sport automobile et de l'aviation, l'entreprise a démontré que les alliages de titane Ti6242 fabriqués par technologie additive surpassent les alliages traités par les technologies traditionnelles.

Défis

- Coût de production plus élevé : la production d'alliages de titane nécessite des machines et des équipements lourds, ce qui entraîne généralement des coûts d'exploitation extrêmement élevés. Les nouveaux acteurs du secteur devraient être confrontés à la hausse des coûts de fabrication, due à la hausse des prix des alliages de titane après la guerre commerciale entre les États-Unis et la Chine. De plus, maintenir la chaîne d'approvisionnement en alliages de titane dans un contexte de hausse des coûts des matières premières pourrait avoir un impact négatif sur le marché des alliages de titane.

- Réactivité accrue : D'un point de vue technique et industriel, le principal inconvénient du titane est sa forte réactivité, qui nécessite une manipulation spécifique tout au long du processus de production. Il était initialement quasiment impossible d'éliminer les impuretés ajoutées lors du procédé Kroll, du VAR ou de l'usinage. Par conséquent, cela pourrait freiner l'expansion du marché des alliages de titane.

Taille et prévisions du marché des alliages de titane :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5% |

|

Taille du marché de l'année de base (2025) |

10,24 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

16,68 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des alliages de titane :

Microstructure (alliages alpha, alliages quasi alpha, alliages alpha + bêta, alliages bêta métastables)

Le segment des alliages alpha devrait détenir une part de marché de plus de 36,5 % des alliages de titane d'ici fin 2035. Cette croissance s'explique par leur faible dilatation thermique et leur coefficient de résistance au feu élevé. Ces propriétés, associées à leur résistance aux radiations, en font un matériau idéal pour les applications spatiales, notamment les moteurs-fusées, les structures d'engins spatiaux et les composants de satellites. De plus, grâce à leur faible densité et à leur résistance supérieure à la corrosion en présence de H₂S et de chlorure, les alliages de titane alpha gagnent en popularité dans les industries aérospatiale et spatiale.

Utilisation finale (aérospatiale et défense, production d'énergie, chimie, automobile, marine, mode et habillement, industrie pétrolière et gazière, architecture, médecine, sport)

Le segment aérospatial du marché des alliages de titane devrait conquérir une part importante au cours de la période de prévision. Cette croissance peut être attribuée à plusieurs facteurs majeurs, tels que la multiplication rapide des accords internationaux de défense, les échanges d'avions de combat et la croissance de l'industrie aéronautique mondiale. Par ailleurs, la multiplication des programmes spatiaux et l'augmentation des lancements de satellites ont accéléré l'expansion du marché. Selon la Space Foundation, avec 223 tentatives de lancement et 212 lancements réussis, l'activité mondiale de lancements a atteint des records historiques pour la troisième année consécutive. Par rapport à 2022, l'activité de lancement commercial a augmenté de 50 % en 2023. Outre la Chine, l'Inde et le Japon qui ont connu une activité plus élevée, les États-Unis ont enregistré une augmentation de 33 % des tentatives de lancement. Les alliages de titane sont idéaux pour les applications militaires, spatiales et aéronautiques grâce à leurs propriétés exceptionnelles, notamment leur faible poids, leur résistance élevée à la traction et leur durabilité.

Notre analyse approfondie du marché mondial des alliages de titane couvre les segments suivants :

|

Microstructure |

|

|

Nuance |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des alliages de titane :

Statistiques du marché Asie-Pacifique

Le marché des alliages de titane en Asie-Pacifique devrait représenter plus de 35,6 % du chiffre d'affaires d'ici 2035. Ce marché est en pleine croissance dans la région grâce à l'utilisation croissante des alliages de titane dans diverses industries, notamment la chimie, le médical et l'aérospatiale. La demande de fixations légères et performantes est en hausse, stimulée par le besoin d'avions non seulement légers, mais aussi économes en carburant. Cette tendance est alimentée par le désir croissant de solutions de transport économiques, confortables et rapides, ainsi que par l'essor du transport aérien international.

Par ailleurs, le marché des alliages de titane devrait connaître une croissance significative en Inde et en Chine, en raison de l'augmentation des dépenses militaires et de défense. Les dépenses consacrées aux infrastructures de défense, à l'achat de nouvelles armes, munitions et technologies, ainsi qu'à la recherche et développement en matière de défense nationale, ont également retenu l'attention.

Les gouvernements des deux pays ont augmenté leurs budgets de défense en prévision des affrontements frontaliers en cours. Par exemple, en Inde, l'allocation budgétaire de 74,3 milliards de dollars pour 2024 représente une légère augmentation par rapport à 2023, axée sur l'amélioration de la production de défense nationale et la modernisation des forces armées. En revanche, le budget de la défense de la Chine s'élevait à 236 milliards de dollars pour 2024.

Analyse du marché nord-américain

L'Amérique du Nord détiendra une part importante du marché des alliages de titane au cours de la période projetée. Ce marché est en croissance dans la région en raison du besoin croissant de titane dans la technologie d'impression 3D et des investissements publics dans la recherche et développement pour la production d'alliages de titane. Par exemple, en octobre 2023, afin de stimuler la production de poudre de titane pour les chaînes d'approvisionnement de la défense, le ministère de la Défense a annoncé qu'IperionX Technology, LLC avait reçu 12,7 millions de dollars américains dans le cadre du programme d'investissement du Defense Manufacturing Act (DPAI).

Par ailleurs, l'augmentation des exportations d'avions aux États-Unis stimule la demande d'alliages de titane. Les États-Unis sont devenus le premier exportateur mondial d'avions et d'engins spatiaux en 2022, avec 40,3 milliards de dollars américains d'exportations. De plus, la préférence croissante pour les matériaux respectueux de l'environnement, moins énergivores et émettant moins de gaz à effet de serre lors de leur fabrication, stimule l'expansion du marché des alliages de titane. Par ailleurs, le vieillissement de la population canadienne et l'incidence croissante des troubles orthopédiques stimulent la demande d'implants orthopédiques à base d'alliages de titane, tels que les prothèses de hanche et de genou. Selon le gouvernement du Canada, 6,6 millions de personnes âgées, soit près d’un cinquième (17,5 %) de la population totale, vivaient au Canada en 2019. D’ici 2040, le nombre de personnes âgées devrait atteindre environ un quart de la population totale.

Principaux acteurs du marché des alliages de titane :

- ATI Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Altemp Alloys LLC

- AMG Advanced Metallurgical Group NV

- Carpenter Technology Corporation

- Haynes International Inc.

- Boeing

- Precision Castparts Corp.

- Ulbrich Stainless Steels & Special Metals, Inc.

- VSMPO-AVISMA CORPORATION

- CRS Holdings, LLC

Les principaux producteurs d'alliages de titane mettent en œuvre des stratégies créatives telles que des acquisitions, des fusions, des techniques de marketing inventives et des avancées technologiques. Outre ces stratégies, les entreprises collaborent avec les industries utilisatrices finales pour accroître leurs bénéfices et consolider leur position sur le marché des alliages de titane.

Développements récents

- En mars 2024, ATI Inc. a célébré la mise en service de sa presse de forgeage de billettes de pointe de 12 500 tonnes, essentielle à la fabrication de titane pour l'aéronautique et la défense. La presse Bakers South II, ou BSOII, a été mise en service au premier trimestre 2024 pour répondre à la capacité accrue de fusion de titane d'ATI, offrant ainsi des capacités accrues pour la production d'alliages uniques hautes performances et difficiles à fabriquer.

- En novembre 2021, Boeing et le producteur russe de titane VSMPO-AVISMA ont signé un protocole d'accord (MOU), confirmant que VSMPO-AVISMA restera le principal fournisseur de titane pour les avions commerciaux Boeing actuels et futurs.

- Report ID: 6842

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

alliage de titane Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.