Perspectives du marché de la gestion des risques par des tiers :

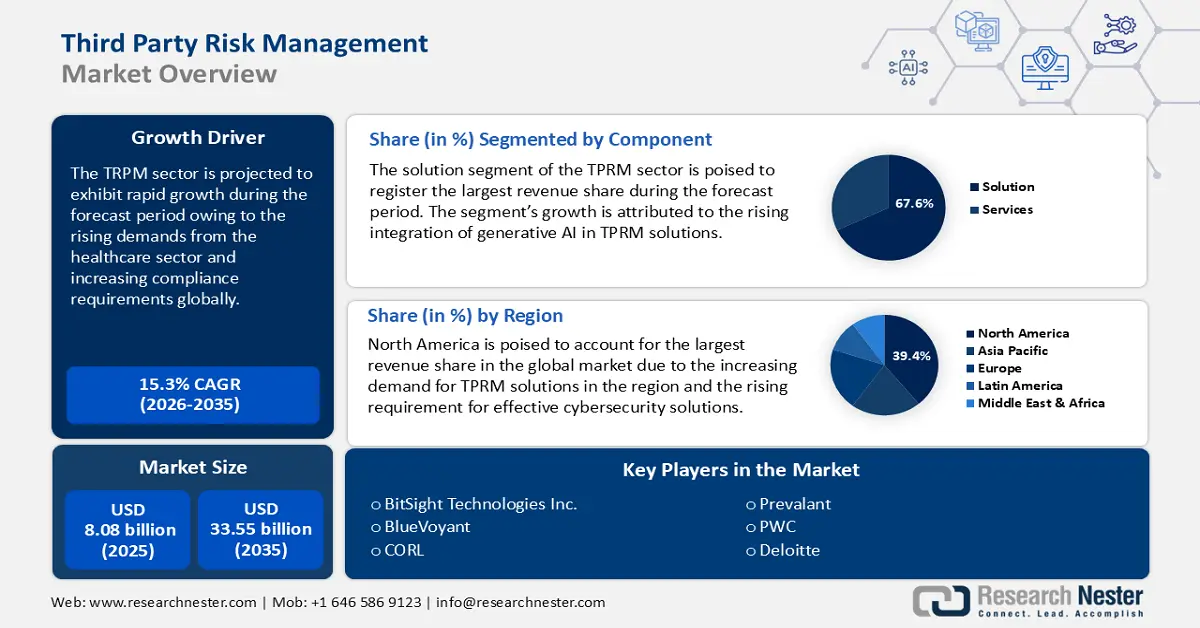

Le marché de la gestion des risques de tiers représentait plus de 8,08 milliards USD en 2025 et devrait atteindre 33,55 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 15,3 % sur la période 2026-2035. En 2026, la taille du secteur de la gestion des risques de tiers est estimée à 9,19 milliards USD.

La croissance du secteur de la gestion des risques liés aux tiers s'explique par le recours croissant à des prestataires externes pour la gestion de secteurs fortement tributaires de données sensibles, comme les secteurs financier et de la santé. Les solutions de gestion des risques liés aux tiers permettent des vérifications d'antécédents et des évaluations financières rigoureuses, tout en aidant les organisations à se conformer aux exigences réglementaires. Par exemple, en mai 2024, l'Office of the Comptroller of the Currency (OCC) du Département du Trésor américain a publié un guide sur la gestion des risques liés aux tiers (TPRM) à l'intention des banques communautaires du pays, ce qui favorisera une adoption plus large des solutions de gestion des risques liés aux tiers dans le secteur des BFSI .

La gestion des risques liés à la chaîne d'approvisionnement mondiale est un facteur majeur d'adoption des services de gestion des risques liés aux tiers. L'interdépendance croissante des chaînes d'approvisionnement a conduit à des investissements visant à atténuer les risques. Les perturbations liées à la COVID-19 ont rendu nécessaires des investissements supplémentaires pour sécuriser la chaîne d'approvisionnement mondiale, tandis que les menaces croissantes d'instabilité géopolitique et de cybersécurité renforcent le besoin de solutions de gestion des risques liés aux tiers pour identifier proactivement les vulnérabilités de la chaîne d'approvisionnement. Les opportunités croissantes offertes par la gestion de la chaîne d'approvisionnement par des tiers sont illustrées par l'élargissement des portefeuilles d'entreprises pour proposer des solutions innovantes. Par exemple, en mai 2024, Kharon et Exiger ont annoncé un partenariat stratégique pour aider les entreprises et les organisations gouvernementales à sécuriser les chaînes d'approvisionnement mondiales fragiles.

Le marché de la gestion des risques de tiers est en passe d'offrir des opportunités lucratives aux PME en proposant des solutions de protection contre les risques, créant ainsi un segment rentable pour les prestataires de services. De plus, l'expansion industrielle dans les économies émergentes devrait permettre aux prestataires de services de gestion des risques de tiers d'élargir leurs portefeuilles et de générer de nouvelles sources de revenus sur le marché mondial. Par exemple, en octobre 2024, la Banque africaine de développement a lancé un contrat pour la sélection d'une entreprise chargée de l'acquisition, de la mise en œuvre, de la maintenance et de la formation en solutions de gestion des risques de tiers. Ces contrats lucratifs sont en passe de stimuler la forte croissance du secteur, et les solutions sur mesure, spécifiques à une région ou à un secteur, devraient offrir un flux constant d'opportunités sur le marché de la gestion des risques de tiers.

Clé Gestion des risques liés aux tiers Résumé des informations sur le marché:

Points forts régionaux :

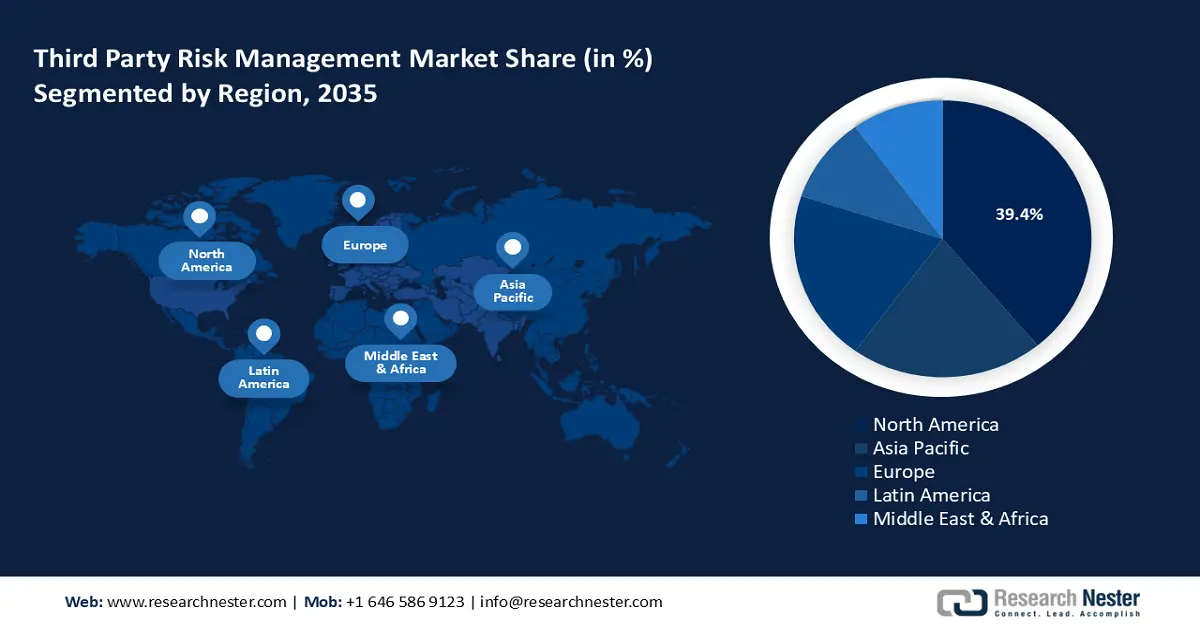

- Le marché nord-américain de la gestion des risques liés aux tiers dominera le marché avec environ 39,40 % d'ici 2035, porté par la prévalence croissante des cybermenaces et des exigences de conformité strictes, ce qui stimulera la demande de solutions de gestion des risques liés aux tiers.

- Le marché européen connaîtra une croissance rapide d'ici 2035, porté par la mise en œuvre des directives NIS-2 et DORA visant à améliorer la sécurité de la chaîne d'approvisionnement et les mesures de cybersécurité.

Analyses sectorielles :

- Le segment des solutions de gestion des risques tiers devrait atteindre 67,60 % du marché d'ici 2035, grâce à l'essor des solutions automatisées basées sur l'IA générative pour la gestion des risques tiers.

- Le segment des services financiers devrait détenir la plus grande part du marché de la gestion des risques tiers d'ici 2035, en raison de la hausse des cyberattaques et du besoin de solutions robustes de gestion des risques et de sécurité.

Principales tendances de croissance :

- Demande croissante du secteur de la santé

- Exigences en matière de conformité environnementale, sociale et de gouvernance (ESG) et de gestion des risques liés à l'IA

Défis majeurs :

- Angles morts dans la gestion périodique des risques

- Gestion complexe des fournisseurs de quatrième et cinquième parties

Acteurs clés : BitSight Technologies Inc., BlueVoyant, CORL, Prevalent, 6Clicks, PwC, Aon PLC, Deloitte, OneTrust, Logicmanager Inc.

Mondial Gestion des risques liés aux tiers Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 8,08 milliards USD

- Taille du marché 2026 : 9,19 milliards USD

- Taille du marché projetée : 33,55 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 15,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 39,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Singapour

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché de la gestion des risques par des tiers :

Moteur de croissance

- Croissance de la demande du secteur de la santé : Le secteur de la gestion des risques liés aux tiers est bien placé pour afficher une croissance rentable en tirant parti de la demande croissante du secteur de la santé. L'adoption croissante des dossiers médicaux électroniques (DME) stimule la demande de prestataires tiers pour la gestion des données sensibles. De plus, l'avènement des solutions cloud pour le secteur de la santé stimule la demande de gestion des risques liés aux tiers afin de garantir la confidentialité des données et la continuité opérationnelle. Par exemple, en février 2024, Health 3PT a annoncé des avancées dans la résolution des problèmes de gestion des risques liés aux tiers dans le secteur de la santé et est prêt à aider les organisations à réduire les risques liés aux fournisseurs et à rationaliser leur processus de gestion de ces risques.

De plus, les attaques de rançongiciels contre les systèmes de santé ont compromis les traitements, entraînant d'importantes pertes financières. Le secteur de la santé investit proactivement pour atténuer ces risques grâce à des cadres de gestion des risques tiers, et les fournisseurs de solutions TPRM peuvent tirer parti de la demande croissante en élargissant leur portefeuille de solutions. Par exemple, en juin 2024, CORL a annoncé le lancement de CORL Companion, un assistant basé sur l'IA permettant aux fournisseurs de soins de santé d'automatiser et d'améliorer leurs réponses aux évaluations de sécurité. - Exigences en matière de conformité environnementale, sociale et de gouvernance (ESG) et de gestion des risques liés à l'IA : La réglementation ESG croissante imposée aux entreprises est un facteur déterminant de la demande de gestion des risques par des tiers. Les solutions de gestion des risques liés aux tiers peuvent s'adresser aux fournisseurs pour vérifier leur conformité aux objectifs ESG et créer une chaîne d'approvisionnement durable. La surveillance croissante des consommateurs envers les grandes entreprises et leur impact environnemental a rendu nécessaire l'adoption de solutions de gestion des risques liés aux tiers. De plus, les entreprises cherchent activement à atténuer les risques d'écoblanchiment afin d'éviter les sanctions. Par exemple, en octobre 2024, la Securities and Exchange Commission a accusé le cabinet de conseil Wisdom Tree de ne pas avoir respecté les critères d'investissement pour les fonds commercialisés selon des critères ESG.

Par ailleurs, la prolifération croissante des solutions d'IA à l'échelle mondiale dans divers secteurs a nécessité des solutions robustes de gestion des risques liés à l'IA, et les entreprises de gestion des risques liés aux tiers peuvent exploiter les segments émergents en proposant des solutions innovantes. Par exemple, en novembre 2024, Mitratech a lancé des fonctionnalités supplémentaires d'IA et d'ESG pour sa plateforme de gestion des risques tiers. - Innovations technologiques en gestion des risques : Le marché de la gestion des risques de tiers devrait bénéficier des innovations technologiques en matière de gestion des risques. L'intégration d'analyses basées sur l'IA dans les logiciels de gestion des risques de tiers devrait améliorer la qualité et la précision des services. Par exemple, en novembre 2024, Diligent a annoncé le lancement de rapports de due diligence basés sur l'IA, qui offriront aux organisations un accès facile à des accords de tiers complets.

De plus, les fournisseurs de services TPRM sont prêts à exploiter la demande de multiples utilisateurs finaux pour proposer des solutions avancées et accroître leur part de marché. L'essor de la blockchain , qui offre un moyen inviolable de vérifier les informations d'identification des fournisseurs tout en atténuant les risques de manipulation des données, constitue un nouveau moteur du marché. Par exemple, en novembre 2024, Arxiv a publié une étude sur l'efficacité d'un cadre optimisé par la blockchain pour la gestion sécurisée des risques liés aux fournisseurs tiers. Cette étude a constaté une réduction significative des vulnérabilités identifiées lors du processus d'évaluation des fournisseurs. Les résultats positifs de cette recherche pourraient accroître la prévalence des cadres optimisés par la blockchain dans les solutions TPRM.

Défis

- Angles morts dans la gestion périodique des risques : Les évaluations périodiques des fournisseurs peuvent limiter l'évaluation en temps réel et se baser sur des aperçus statiques des risques. De plus, elles peuvent créer des angles morts susceptibles de compromettre les stratégies de gestion des risques et d'affecter la croissance du secteur. Cette approche périodique peut poser des problèmes dans des secteurs volatils comme celui des BFSI.

- Gestion complexe des fournisseurs de quatrième et cinquième parties : La gestion efficace des risques associés aux fournisseurs de quatrième et cinquième parties, susceptibles d'engendrer des complications au sein de la chaîne d'approvisionnement, peut s'avérer complexe. Négliger le réseau étendu de la chaîne d'approvisionnement peut engendrer des vulnérabilités propices aux failles. Par exemple, la cyberattaque de SolarWinds montre qu'un contrôle insuffisant des fournisseurs en amont peut avoir des conséquences catastrophiques pour les gouvernements comme pour les entreprises.

Taille et prévisions du marché de la gestion des risques par des tiers :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

15,3% |

|

Taille du marché de l'année de référence (2025) |

8,08 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

33,55 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la gestion des risques par des tiers :

Analyse des segments de composants

D'ici 2035, le segment des solutions devrait dominer le marché de la gestion des risques tiers avec plus de 67,6 %. L'essor des solutions automatisées, avec l'avènement de l'IA générative, constitue un moteur de croissance majeur. Les fournisseurs de solutions de gestion des risques tiers exploitent les solutions d'apprentissage automatique pour améliorer la surveillance des risques. De plus, les solutions cloud gagnent en popularité grâce à leur capacité à fournir des tableaux de bord centralisés pour les engagements multifournisseurs.

L'analyse du marché de la gestion des risques tiers indique que les fournisseurs de solutions de gestion des risques tiers qui développent proactivement leurs portefeuilles pour intégrer des solutions d'IA sont bien placés pour garder une longueur d'avance sur le marché concurrentiel. Par exemple, en juillet 2024, Prevalent a annoncé l'ajout de plusieurs solutions de détection des menaces basées sur l'IA à sa plateforme de gestion des risques tiers et propose des applications d'entreprise SaaS. L'adoption de la solution SaaS de Prevalent par de nombreuses organisations témoigne des opportunités croissantes dans ce segment, comme en témoigne l'annonce d'un partenariat stratégique entre Prevalent et TBDCyber en août 2024.

Le segment des services de gestion des risques liés aux tiers devrait connaître une expansion au cours de la période de prévision. La demande croissante de services de gestion des risques liés aux tiers (TPRM) sous forme de package stimule la croissance du segment. Les entreprises exigent des services de gestion des risques liés aux tiers (TPRM) sous forme de package incluant le conseil, la mise en œuvre, la formation, la gestion, le déploiement, etc., adaptés à leurs besoins spécifiques, créant ainsi des opportunités lucratives pour la croissance du segment.

De plus, les services de conseil aident les entreprises à concevoir des cadres efficaces pour la sélection des fournisseurs et à fournir des évaluations de risques rigoureuses. Les services de conseil en gestion de la relation client (TRPM) sont bien placés pour répondre à une demande accrue de secteurs à haut risque, comme le secteur pharmaceutique. Les principaux acteurs du secteur investissent dans des acquisitions pour étendre leur présence sur le marché. Par exemple, en décembre 2024, Schellman & Company, LLC a annoncé l'acquisition par scission du cabinet TPRM de Connor Consulting.

Analyse du segment des utilisateurs finaux

La part du segment BFSI sur le marché de la gestion des risques tiers sera la plus importante d'ici la fin de la période de prévision. L'augmentation des cas de cyberattaques est un facteur de croissance majeur de l'utilisation finale croissante dans ce secteur. Les avancées des logiciels de gestion des risques tiers (TPRM) améliorent les taux d'adoption grâce aux solutions robustes de gestion des risques et de sécurité proposées. De plus, les cadres réglementaires tels que Bâle III imposent aux banques de respecter des ratios de fonds propres basés sur le risque, ce qui les incite à appliquer une diligence accrue à l'égard des fournisseurs.

Les fournisseurs de solutions TPRM développent leurs capacités d'IA pour répondre à la demande croissante du secteur des BFSI. Par exemple, en octobre 2024, la Commission d'audit a annoncé une gamme complète d'offres d'IA visant à automatiser les flux de travail fastidieux et la gestion des risques, en proposant des évaluations automatisées des fournisseurs et des mises à jour de leurs cadres. De plus, les éditeurs de logiciels bancaires exploitent des solutions TPRM intégrées à l'IA pour la gestion des risques. Par exemple, en août 2024, Treasury Prime, un éditeur de logiciels bancaires de premier plan, a annoncé un partenariat avec Cobalt Labs pour aider les clients bancaires à accéder à de nouvelles fonctionnalités de conformité en matière de gestion des risques tiers, tout en développant leurs programmes de services bancaires en tant que service (BaaS).

Notre analyse approfondie du marché mondial comprend les segments suivants :

Composant |

|

Utilisateur final |

|

Organisation |

|

Déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion des risques de tiers :

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 39,4 % du chiffre d'affaires du marché de la gestion des risques tiers d'ici fin 2035, en raison de la prévalence croissante des cybermenaces. Les fournisseurs de solutions de gestion des risques tiers renforcent leurs offres de cybersécurité pour tirer parti de la demande croissante de solutions de gestion des risques. Par exemple, en octobre 2024, 6clicks, l'un des principaux fournisseurs de solutions d'IA pour la cybergouvernance et la gestion des risques dans la région, a été désigné « Cool Vendor » dans le rapport Gartner 2024 « Cool Vendors in third party risk management ».

Par ailleurs, la surveillance et les orientations continues de la Réserve fédérale, ainsi que d'autres agences américaines, incitent les entreprises nord-américaines à mettre en œuvre des pratiques de gestion rigoureuses. De plus, l'adoption croissante des outils et technologies numériques, notamment des services infonuagiques, accroît le besoin de solutions de gestion des risques liés aux transactions (TPRM). Enfin, les perturbations des chaînes d'approvisionnement régionales causées par la pandémie ont mis en évidence la nécessité d'évaluer les vulnérabilités des tiers.

Les États-Unis détiennent une part importante du chiffre d'affaires du marché nord-américain de la gestion des risques liés aux tiers. Les exigences de conformité strictes aux États-Unis favorisent l'adoption de services de gestion des risques liés aux tiers. Par exemple, la certification du modèle de maturité de la cybersécurité (CMMC) est requise pour les entreprises de la chaîne d'approvisionnement de la base industrielle de défense (DIB) du Département de la Défense (DoD). Les entreprises américaines actives dans le secteur de la gestion des risques liés à la chaîne d'approvisionnement devraient tirer parti des solutions proposées pour ces cadres de certification rigoureux. Par exemple, en août 2024, LMI a annoncé un contrat pour le développement de l'environnement d'évaluation des risques de la chaîne d'approvisionnement (SCREEn) pour le Bureau du chef du numérique et de l'intelligence artificielle (CDAO) du Département de la Défense américain (DoD), d'une valeur de 43 millions de dollars américains.

Par ailleurs, des secteurs comme celui de la santé intègrent de plus en plus de solutions TPRM afin de se conformer aux réglementations strictes en matière de confidentialité des données, telles que la loi HIPAA. Le secteur financier américain devrait consolider sa position d'utilisateur final majeur de services TPRM d'ici la fin de la période de prévision. Les entreprises s'appuient sur la collaboration pour créer des plateformes TPRM robustes et assurer une gestion efficace des risques dans le secteur des BFSI. Par exemple, en décembre 2024, MetLife et General Atlantic ont annoncé la création de Chariot RE, avec un investissement initial combiné de plus d'un milliard de dollars, destiné à fournir des solutions de gestion des risques en réassurance.

Le Canada représente un marché lucratif dans le secteur nord-américain de la gestion des risques liés aux tiers, en raison de la demande croissante de multiples industries utilisatrices finales. Contrairement au marché américain, où les cadres de conformité sont sectoriels, le Canada adopte une approche qui met l'accent sur des normes universelles de protection des données, telles que la Loi sur la protection des renseignements personnels et les documents électroniques (LPRPDE) et le Règlement général sur la protection des données (RGPD). Ces cadres rigoureux stimulent la demande de services de gestion des risques liés aux tiers au pays.

De plus, l'essor de l'écosystème numérique a amplifié l'importance de la gestion des risques liés aux transactions (GRC) à mesure que les entreprises canadiennes se développent sur les marchés internationaux. Les entreprises élargissent leur portefeuille afin d'offrir des services GRC fiables et de tirer parti des opportunités offertes par le marché intérieur canadien. Par exemple, en août 2024, Abaxx a annoncé l'acquisition de PrivacyCode Inc., une acquisition qui devrait accroître son portefeuille d'outils de gestion des risques.

Aperçu du marché européen

Le marché européen de la gestion des risques liés aux tiers devrait connaître une croissance rapide au cours de la période de prévision. La mise en œuvre des directives NIS-2 par l'Union européenne (UE) visant à améliorer la sécurité des chaînes d'approvisionnement a créé des marchés lucratifs en Europe, que les principaux acteurs du secteur de la gestion des risques liés aux tiers exploitent. En octobre 2024, le règlement d'application de NIS-2 a été appliqué à des catégories spécifiques d'entreprises fournissant des services numériques, l'UE cherchant à améliorer ses mesures de cybersécurité. Par ailleurs, la loi sur la résilience opérationnelle numérique (DORA) est entrée en vigueur en Europe en janvier 2023 afin de garantir la résilience du secteur financier européen en cas de perturbation opérationnelle critique.

Les cadres réglementaires robustes en Europe créent un marché en plein essor pour les entreprises clés opérant sur le marché, leur permettant de proposer des solutions de gestion des risques liés aux tiers efficaces et d'étendre leurs services à d'autres marchés. Par exemple, en mars 2024, Aon plc a annoncé le lancement de la plateforme numérique Partner Risk Insights, destinée à aider les organisations américaines à simplifier leur gestion des risques liés aux tiers liés à l'assurance.

L'Allemagne est un marché en plein essor sur le marché européen de la gestion des risques liés aux tiers, en raison de son statut de puissance économique et industrielle, nécessitant des solutions robustes de gestion des risques liés aux tiers. Le secteur manufacturier allemand, bien établi, exige une évaluation régulière de la chaîne d'approvisionnement. De plus, la loi allemande sur la diligence raisonnable en matière de chaîne d'approvisionnement (SCDDA) impose aux entreprises dont l'administration centrale est située dans le pays de respecter leurs obligations de diligence raisonnable, ce qui stimule la demande de solutions de gestion des risques liés aux tiers afin d'évaluer les risques au sein des écosystèmes fournisseurs.

Par ailleurs, la prolifération croissante des services cloud dans divers secteurs devrait stimuler la demande continue de services de gestion des risques liés aux transactions (TPRM). Pour exploiter ces opportunités, les entreprises lancent des solutions performantes sur le marché national. Par exemple, en août 2024, Coalition a annoncé le lancement de son assurance cyber active en Allemagne, via sa filiale Coalition Insurance Solutions GmbH, conçue pour aider les entreprises à identifier et à contrer les cybermenaces émergentes.

La France est un marché lucratif sur le marché européen de la gestion des risques de tiers. La digitalisation croissante du pays crée des opportunités sur le marché de la gestion des risques de tiers, et l'Union européenne stimule la croissance, les entreprises recherchant activement des solutions de gestion des risques de tiers pour sécuriser leurs chaînes d'approvisionnement et améliorer leur cybersécurité. De plus, les exigences de reporting ESG imposées aux entreprises incitent celles-ci à investir dans des services de conseil robustes en gestion des risques de tiers afin de limiter les risques.

Par ailleurs, les entreprises présentes en France intègrent les cadres DORA afin de proposer des solutions TPRM optimisées. Par exemple, en août 2024, ProcessUnity a annoncé le lancement de sa solution clé en main Digital Operational Resilience Act (DORA) destinée aux entités réglementées par l'Union européenne (UE) et à leurs partenaires commerciaux. Face à la multiplication des entreprises cherchant à s'adapter efficacement aux cadres réglementaires stricts, le secteur français est en passe d'offrir un flux constant d'opportunités sur le marché de la TPRM.

Acteurs du marché de la gestion des risques par des tiers :

- BitSight Technologies Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- BlueVoyant

- CORL

- Répandu

- 6 clics

- PwC

- Aon PLC

- Deloitte

- OneTrust

- Logicmanager Inc.

- UpGUARD

- Panoramas

Le marché de la gestion des risques liés aux tiers devrait connaître une expansion au cours de la période de prévision. Les principaux acteurs du marché exploitent l'IA et le Machine Learning pour optimiser la détection des risques et fournir des solutions de surveillance en temps réel et exploitables afin d'améliorer l'adoption de la gestion des risques liés aux tiers. Les investissements en R&D pour développer des plateformes logicielles et l'expansion du portefeuille via des acquisitions stratégiques devraient aider les principaux acteurs à accroître leurs parts de marché. En novembre 2024, BlueVoyant a publié sa cinquième enquête mondiale annuelle sur la gestion des cyberrisques de la chaîne d'approvisionnement, qui a démontré des progrès en matière de gestion des risques liés aux tiers, les répondants se concentrant désormais davantage sur la sensibilisation que sur l'application et la conformité.

Voici quelques acteurs clés du marché :

Développements récents

- En décembre 2024, Certa a été nommé au ProcureTech100 2024, soulignant son leadership en matière de gestion des risques liés aux tiers basée sur l'IA. Cette reconnaissance intervient alors que Certa lance des fonctionnalités d'IA générative révolutionnaires sur sa plateforme, établissant ainsi de nouvelles normes en matière de gestion intelligente des tiers.

- En novembre 2024, Viso Trust a annoncé la levée d'un total de 24 millions de dollars américains, avec la participation des investisseurs existants, Bain Capital Ventures , Work-Bench , Sierra Ventures et Lytical Ventures , et de nouveaux investisseurs, Allstate Strategic Ventures , Cisco Investments , EnvisionX Capital et Scale Asia Ventures . Ce financement permettra à VISO TRUST de poursuivre sa mission : transformer la gestion des risques de transaction (TPRM) grâce à une plateforme adaptative basée sur l'IA et fournir des solutions TPRM efficaces aux entreprises du monde entier.

- Report ID: 5758

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion des risques liés aux tiers Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.