Tendances du marché mondial de l'assurance des services de télécommunications, rapport prévisionnel 2025-2037

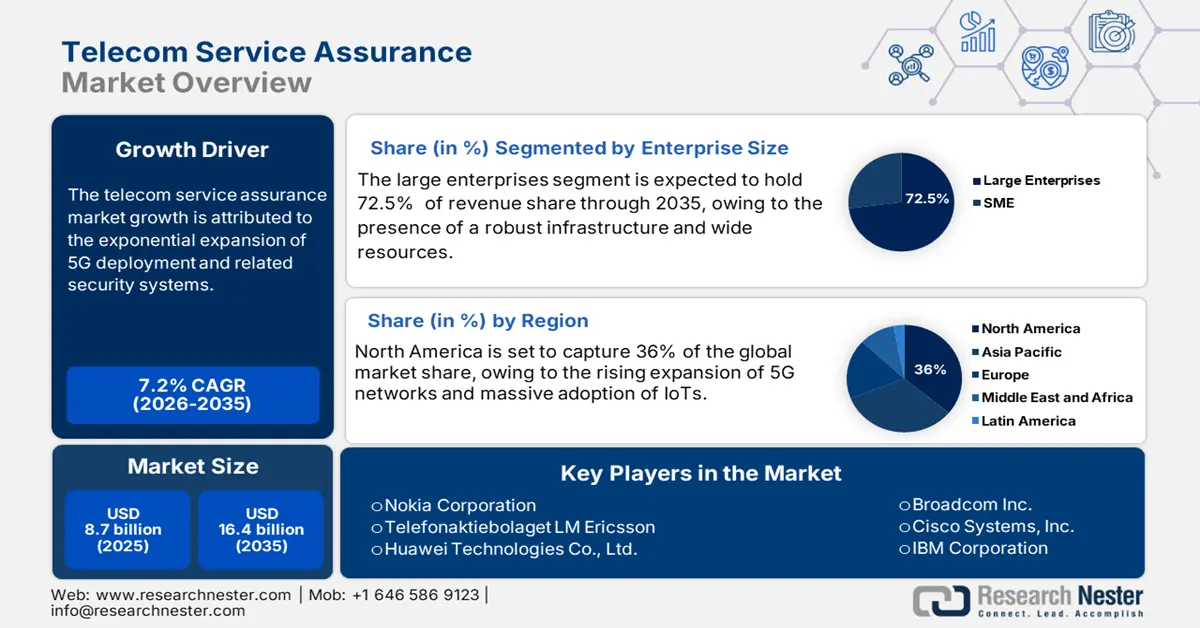

Le marché de l'assurance des services de télécommunications était évalué à 8,2 milliards USD en 2024 et devrait atteindre 20,3 milliards USD d'ici fin 2037, avec un TCAC de 7,2 % sur la période de prévision 2025-2037. En 2025, la taille du secteur de l'assurance des services de télécommunications est estimée à 8,8 millions USD.

Le marché de l'assurance des services de télécommunications s'inscrit dans une chaîne d'approvisionnement complexe, intégrant des solutions logicielles, des produits matériels et des services spécifiques. Diverses entreprises spécialisées dans la gestion des pannes et l'analyse exhaustive des réseaux développent des solutions logicielles pour leurs clients. Par ailleurs, les principaux composants matériels sont achetés auprès des industries manufacturières de pointe de nombreux pays. L'assemblage des composants est réalisé dans des usines d'assemblage afin de réduire les délais et de rationaliser la logistique. Le Département du Commerce des États-Unis a souligné la nature analytique des équipements de télécommunications et a souligné la nécessité de chaînes d'approvisionnement robustes. De plus, les données commerciales montrent que les États-Unis importent des quantités importantes d'équipements de télécommunications, ce qui témoigne de leur dépendance aux réseaux de production mondiaux. De plus, les produits de télécommunications fabriqués aux États-Unis contribuent à la chaîne d'approvisionnement mondiale, témoignant de l'interdépendance du secteur.

Des indicateurs économiques distincts mettent en évidence la dynamique des prix qui influence le marché global de l'assurance des services de télécommunications. Le Bureau of Labor Statistics des États-Unis a indiqué que l'indice des prix à la production (IPP) de divers services de télécommunications a connu des variations en raison de la compétitivité du marché et des avancées technologiques. De plus, l'indice des prix à la consommation (IPC) reflète l'évolution des prix à la consommation des services de télécommunications, ce qui influence les décisions d'investissement au sein du secteur. Plusieurs gouvernements investissent dans la cybersécurité et la résilience des réseaux afin d'améliorer les performances et la fiabilité. Par conséquent, la demande de solutions avancées d'assurance de services connaît une croissance significative.

Assurance des services de télécommunications : moteurs de croissance et défis

Moteurs de croissance

- Déploiement croissant des réseaux 5G et mesures de sécurité associées : Le déploiement des réseaux 5G stimule la demande de solutions d'assurance de service. Les fournisseurs de services sont tenus de garantir la sécurité et la conformité. L'architecture 5G est complexe et vulnérable aux failles de sécurité et aux tempêtes de signalisation. Par exemple, en 2023, T-Mobile a été victime d'une faille de sécurité de son API et de près de 37,5 millions d'enregistrements clients. Ces types de cas mettent en évidence les failles de sécurité de l'infrastructure 5G. Par ailleurs, la Commission fédérale des communications (FCC) a annoncé une augmentation de 310 % des cyberattaques dans les télécommunications depuis 2020, liée à l'expansion de la 5G. Les entreprises de télécommunications investissent dans des plateformes d'assurance de services basées sur l'IA pour relever les défis liés aux cybermenaces.

- Efforts de normalisation pour l'interopérabilité : Les efforts de normalisation visant à assurer une interopérabilité 5G fluide agissent comme un catalyseur pour le marché de l'assurance de services de télécommunications. Cette normalisation est essentielle pour garantir une intégration transparente et renforcer la sécurité. Diverses organisations élaborent des protocoles pour unifier les réseaux multifournisseurs et stimuler la demande sur le marché de l'assurance de services. En 2023, Dish Wireless a adopté une plateforme d'assurance de services afin de se conformer aux normes du Projet de partenariat de 3e génération et de réduire les pannes de réseau de 41 %. Par ailleurs, le Groupe Special Mobile Association prévoit que l'intégration de la normalisation générera 96,2 milliards de dollars de capacités 5G d'ici 2025.

- Intégration croissante de l'IA et de l'automatisation dans l'assurance de service : L'intégration de l'IA stimule la croissance du marché car elle offre des avantages à l'utilisateur, tels que la détection des pannes en temps réel et l'analyse prédictive. Research Nester estime que les solutions basées sur l'IA réduisent les temps d'arrêt et suppriment les coûts opérationnels de 31 %. L'Association mondiale du système de communications mobiles (GSA) prévoit que l'automatisation basée sur l'IA pourrait permettre d'économiser 15,5 milliards de dollars par an d'ici fin 2025. AVA de Nokia et Watson AIOps d'IBM comptent parmi les plateformes d'assurance basées sur l'IA les plus réputées.

Les avancées technologiques redéfinissent l'assurance des services de télécommunications

Le marché mondial de l'assurance des services de télécommunications connaît une transformation remarquable, portée par l'intégration des technologies modernes dans de nombreux secteurs. L'IA, la blockchain, le découpage du réseau, etc., comptent parmi les technologies phares largement adoptées par les acteurs du marché. Ces technologies créent un écosystème d'assurance des services proactif et plus intelligent, capable de prendre en charge les réseaux de nouvelle génération et d'améliorer l'expérience client. Les principaux fournisseurs et opérateurs adoptent des technologies de pointe pour révolutionner l'assurance des services de télécommunications.

|

Tendance |

Application sectorielle |

Taux d'adoption |

Exemple concret |

|

Intelligence artificielle (IA) |

Télécoms |

86 % prévoient d'accroître leurs investissements en IA. |

Optus utilise l'IA pour améliorer l'expérience client et la résilience du réseau. |

|

Blockchain |

Finance |

82 % des institutions financières explorent ou déploient des solutions blockchain. |

HSBC et Bank of America intègrent la blockchain Solana pour la tokenisation des actifs. |

|

Découpage du réseau 5G |

Industrie manufacturière |

Mise en œuvre dans les secteurs industriels pour les réseaux virtuels dédiés |

Le découpage du réseau 5G de Telefónica améliore les opérations dans divers secteurs. |

|

Architectures cloud natives |

Intersectoriel |

Permet des solutions d'assurance de service évolutives et flexibles. |

Non spécifié dans les sources fournies. |

|

Analyse en temps réel |

Intersectoriel |

Améliore les processus décisionnels et l'efficacité opérationnelle. |

Non spécifié dans les sources fournies. |

Renforcer la cybersécurité dans l'assurance des services de télécommunications : une position stratégique

Le secteur des télécommunications est très exposé à diverses cybermenaces, ce qui souligne l'importance de mesures de protection robustes. Les violations de données soulignent l'importance pour les entreprises d'adopter des mesures de cybersécurité complètes. Des techniques comme l'authentification multifacteur et la détection des menaces par IA sont efficaces pour réduire la probabilité d'une violation potentielle. Les entreprises adoptent la TSA à un rythme exponentiel, car une seule violation de données peut interrompre les services et entraîner une perte de revenus. Un contrôle d'accès insuffisant et un cryptage défaillant augmentent considérablement le facteur de risque. L'intégration de technologies avancées comme l'IoT et la 5G augmente la surface d'attaque, rendant l'ensemble de l'infrastructure plus vulnérable.

|

Entreprise |

Type de cyberattaque |

Impact |

Remèdes potentiels pour atténuer l'impact |

|

CDK Global |

Ransomware |

Opérations perturbées dans environ 15 100 concessions ; pertes directes estimées à 1,01 milliard de dollars. |

Mettre en œuvre des systèmes de détection des menaces basés sur l'IA. |

|

Marks & Spencer |

Cyberattaque |

Réduction prévue du bénéfice d'exploitation de 384 millions USD |

Renforcer l'infrastructure de sécurité du réseau ; adopter l'authentification multifacteur |

|

AT&T |

Fuite de données |

Condamné à une amende de 13,2 millions de dollars par la FTC pour avoir exposé les informations confidentielles de millions de clients Informations personnelles |

Améliorer les protocoles de chiffrement des données ; Mettre en place des contrôles d'accès stricts. |

|

British Library |

Ransomware |

Environ 610 Go de données ont été divulgués. |

Déployer des solutions avancées de protection des terminaux. |

|

Université technologique de Munster |

Ransomware |

Fuite de données sur le dark web |

Mettre en place des systèmes robustes de sauvegarde et de récupération des données |

Défis

- Complexité réglementaire et coûts de conformité : Les coûts de conformité augmentent considérablement lorsque de nombreux paramètres changent d'un pays à l'autre. Cela entraîne également un retard d'entrée sur un marché spécifique. Par exemple, les réglementations techniques et les évaluations de conformité en Inde imposent des obstacles importants aux entreprises étrangères, exigeant des processus de test et de certification exhaustifs.

- Manque de préparation des infrastructures : L'indisponibilité d'infrastructures adéquates, en particulier dans les régions sous-développées et en développement, freine le déploiement de solutions d'évaluation dans le secteur des télécommunications. Par exemple, 25,5 % des tours en Inde ne sont pas en mesure d'intégrer efficacement les services de télécommunications avancés, car cela limite leur capacité à exploiter ces services.

Marché de l'assurance des services de télécommunications : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de base (2024) |

8,2 milliards de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

20,3 milliards de dollars |

|

Portée régionale |

|

Segmentation de l'assurance des services de télécommunications

Composant (Solutions {Système de sondage, Gestion de réseau, Gestion des effectifs, Gestion des pannes, Surveillance de la qualité} Services {Services professionnels, Services gérés})

Le segment des solutions devrait dominer le marché de l'assurance des services de télécommunications, avec une part de marché de 66,6 %, en raison de la complexité croissante des réseaux. La croissance du marché est également portée par l'adoption croissante de diverses technologies telles que la 5G et l'IoT. Les services de gestion de réseau et de gestion des pannes sont les solutions les plus demandées par les fournisseurs de services de télécommunications. La capacité à analyser les données en temps réel est impérative pour les opérateurs souhaitant améliorer la qualité de leurs services. Par exemple, la solution d'AT&T basée sur l'IA a permis d'éliminer les pannes de réseau de 32 %.

Taille de l'entreprise (grandes entreprises, petites et moyennes entreprises)

Les grandes entreprises dominent le marché de l'assurance des services de télécommunications, avec une part de marché de 72,5 % grâce à une infrastructure solide et à des ressources importantes. Les outils TSA facilitent la gestion de réseaux ultra-complexes et offrent des services améliorés dans différents pays. Par exemple, de grandes entreprises comme BMW utilisent des solutions ATS, notamment le découpage du réseau 5G, dans leurs usines de production pour maintenir une faible latence. L'accent est mis de plus en plus sur l'amélioration de l'expérience client, ce qui incite les grandes entreprises à allouer des budgets à l'achat de solutions permettant une gestion proactive.

Notre analyse approfondie du marché mondial de l'assurance des services de télécommunications comprend les segments suivants :

|

Composant |

|

|

Type d'opérateur |

|

|

Déploiement |

|

|

Taille de l'entreprise |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Secteur de l'assurance des services de télécommunications - Analyse régionale

Marché nord-américain de l'assurance des services de télécommunications

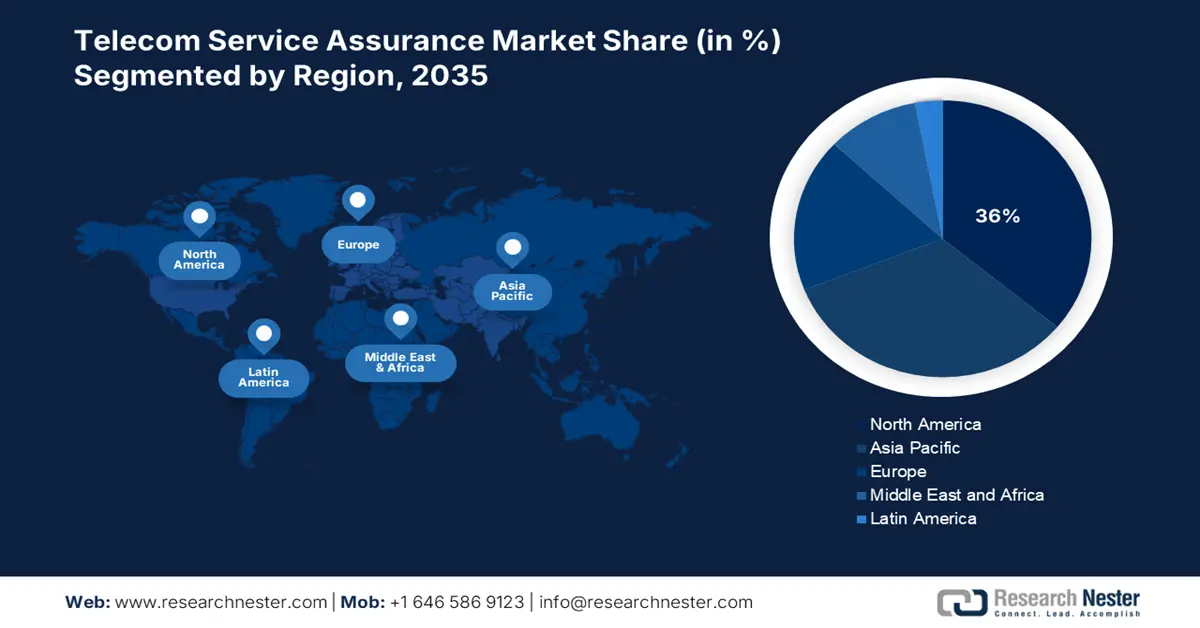

Le marché nord-américain de l'assurance des services de télécommunications devrait représenter 36 % des parts de marché, avec un TCAC de 9,8 % entre 2025 et 2037. La croissance du marché est portée par le déploiement croissant de la 5G et l'adoption croissante des objets connectés. On estime que 40,5 % des entreprises de la région utilisent des solutions TSA pour surveiller la latence en périphérie. La croissance régionale est également stimulée par la présence d'infrastructures bien établies et d'entreprises de premier plan.

Aux États-Unis, le marché de l'assurance des services de télécommunications connaît une croissance significative grâce à la demande croissante de services internet fiables. La Commission fédérale des communications (FCC) a joué un rôle crucial dans cette expansion, en mettant en œuvre des politiques qui stimulent l'adoption de solutions d'assurance des services afin d'améliorer la qualité de service. Par ailleurs, la Commission de cybersécurité et Les directives 2023 de l'Agence de sécurité des infrastructures soulignent l'importance d'intégrer la TSA pour renforcer les infrastructures face aux cybermenaces. Les efforts du gouvernement et les investissements du secteur privé dans les télécommunications de pointe alimentent également la croissance du marché dans le pays.

Asie-Pacifique Marché de l'assurance des services de télécommunications

Le marché de l'assurance des services de télécommunications en Asie-Pacifique devrait représenter 33,3 % du marché mondial d'ici 2037. Cette croissance est attribuable à la transformation numérique rapide et aux programmes gouvernementaux de soutien. Au Japon, en 2024, le ministère de l'Économie, du Commerce et de l'Industrie (METI) a augmenté son budget TIC de 15,5 %, en se concentrant sur la modernisation des infrastructures numériques et des technologies d'assurance des services. En outre, le ministère chinois de l’Industrie et des Technologies de l’information (MIIT) a injecté 7,6 millions de dollars en 2022 dans des projets d’assurance des services de télécommunications, soit une augmentation de 21 % par rapport à l’année précédente.

Les entreprises qui dominent le paysage de l'assurance des services de télécommunications

- Présentation de l'entreprise

- Stratégie d'affaires

- Produit clé Offres

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le paysage concurrentiel du marché de l'assurance des services de télécommunications évolue rapidement, les acteurs clés établis, les géants de l'informatique et les nouveaux entrants investissant dans de nouvelles technologies. Les principaux acteurs du marché se concentrent sur le développement de produits répondant aux normes réglementaires strictes et à la demande des consommateurs. Ces acteurs clés adoptent plusieurs stratégies, telles que les fusions et acquisitions, les coentreprises, les partenariats et le lancement de nouveaux produits, afin d'améliorer leur gamme de produits et de renforcer leur position sur le marché.

Top 15 des fabricants mondiaux de solutions d'assurance de services de télécommunications

|

Nom de l'entreprise |

Pays de Origine |

Part du chiffre d'affaires 2024 |

|

Nokia Corporation |

Finlande |

15,2 % |

|

Telefonaktiebolaget LM Ericsson |

Corée du Sud |

13,3 % |

|

Huawei Technologies Co., Ltd. |

Chine |

12,1 % |

|

Broadcom Inc. |

Suède |

10,3 % |

|

Cisco Systems, Inc. |

États-Unis |

9,2 % |

|

IBM Corporation |

États-Unis |

xx% |

|

Hewlett Packard Enterprise |

États-Unis |

xx% |

|

Amdocs Limited |

États-Unis |

xx% |

|

Accenture PLC |

États-Unis |

xx% |

|

Tata Consultancy Services Limited |

Royaume-Uni |

xx% |

|

NEC Corporation |

Japon |

xx% |

|

Spirent Communications plc |

Royaume-Uni |

xx% |

|

Comarch S.A. |

Pologne |

xx% |

|

TEOCO Corporation |

États-Unis |

xx% |

|

EXFO Inc. |

Canada |

xx% |

Voici les domaines couverts par chaque entreprise du marché de l'assurance de services de télécommunications :

Développements récents

- En novembre 2024, SK Telecom a mis en œuvre un système de service client piloté par l'IA utilisant des modèles multimodaux. Ces avancées améliorent l'efficacité du service et la satisfaction client en exploitant l'interaction client pilotée par l'IA.

- En février 2024, Tech Mahindra a lancé Sandstorm, un service de surveillance réseau à distance et de garantie des appareils intelligents. Cette solution fournit des informations en temps réel sur les interactions entre les applications et le réseau, améliorant ainsi la vitesse de développement et réduisant les délais de mise sur le marché pour les opérateurs.

- Report ID: 1928

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Assurance des services de télécommunications Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert