Perspectives du marché des radars de surveillance :

Le marché des radars de surveillance était évalué à 12 milliards de dollars en 2025 et devrait dépasser 31,41 milliards de dollars d'ici 2035, avec un TCAC de plus de 10,1 % sur la période de prévision 2026-2035. En 2026, le marché des radars de surveillance est estimé à 13,09 milliards de dollars.

Cette croissance est portée par la montée des tensions géopolitiques, l'augmentation du budget de la défense et les préoccupations sécuritaires croissantes. De plus, le besoin croissant de solutions de lutte contre les drones, de gestion des catastrophes et de surveillance spatiale contribue considérablement à l'expansion du marché.

De plus, le marché connaît un nombre important d'activités de développement. Par exemple, en mars 2023, DeTect, Inc. a développé son radar le plus grand et le plus longue portée, le HARRIER BAR300, avec une portée étendue pour la détection d'avions de plus de 30 milles nautiques. En novembre 2024, Sirius Insight a annoncé un partenariat avec Cambridge Pixel pour développer une solution de surveillance maritime et de connaissance situationnelle basée sur l'IA, en intégrant le logiciel de suivi radar de Cambridge Pixel. En outre, l’augmentation des investissements dans les infrastructures des villes intelligentes, l’accent croissant mis sur la cybersécurité pour protéger les actifs critiques et la modernisation des systèmes de défense sont les principaux facteurs qui stimulent davantage la croissance du marché.

Clé Radars de surveillance Résumé des informations sur le marché:

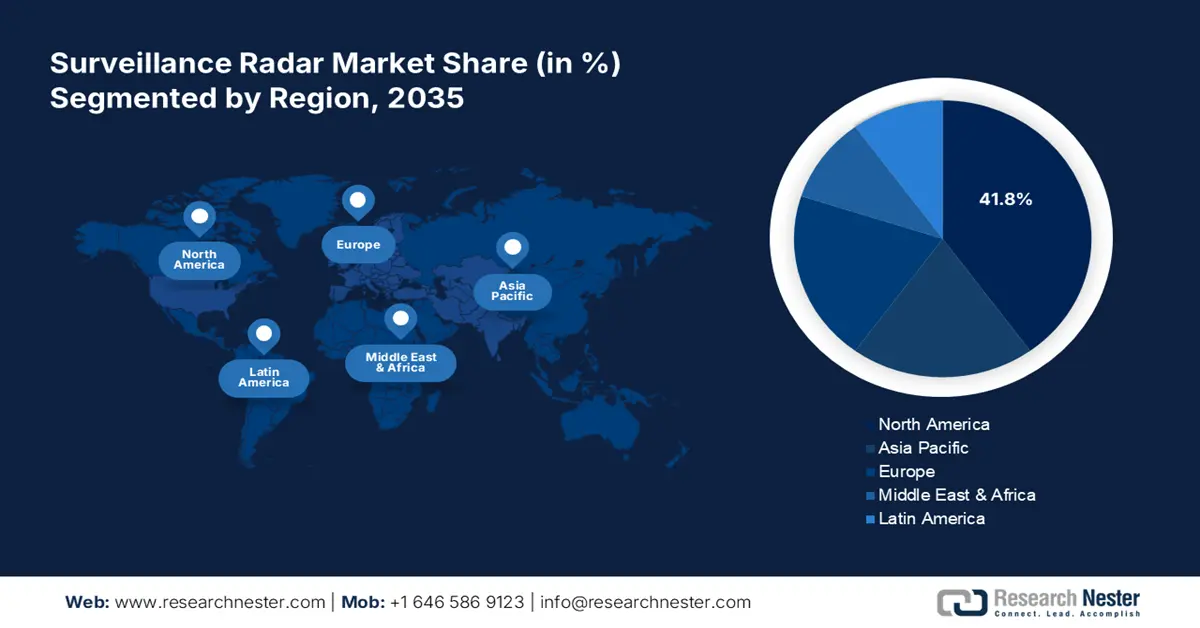

Points forts régionaux :

- L'Amérique du Nord domine le marché des radars de surveillance avec une part de marché de 41,8 %, portée par des budgets de défense élevés, les besoins en matière de surveillance des frontières et les avancées technologiques, favorisant une croissance significative entre 2026 et 2035.

- Le marché des radars de surveillance de la région Asie-Pacifique devrait connaître une croissance rapide d'ici 2035, portée par les tensions géopolitiques, la modernisation de la défense et les initiatives de villes intelligentes.

Analyses sectorielles :

- Le segment du matériel devrait occuper une place importante d'ici 2035, grâce aux progrès des antennes réseau à commande de phase et aux conceptions écoénergétiques.

- Le segment des plateformes terrestres devrait occuper une place importante d'ici 2035, grâce à la demande croissante de systèmes radar terrestres pour la sécurité des frontières, la défense aérienne et la protection des infrastructures.

Principales tendances de croissance :

- Tensions géopolitiques croissantes

- Demande de systèmes anti-drones

Défis majeurs :

- Coûts de développement élevés

- Risques de cybersécurité

- Acteurs clés :Dassault Aviation, General Dynamics Corporation, Honeywell International Inc., Lockheed Martin Corporation.

Mondial Radars de surveillance Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 12 milliards USD

- Taille du marché 2026 : 13,09 milliards USD

- Taille du marché projetée : 31,41 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 10,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 41,8 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Royaume-Uni et France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des radars de surveillance :

Moteurs de croissance

- Tensions géopolitiques croissantes : Les conflits et différends territoriaux, notamment dans des régions comme l'Asie-Pacifique et le Moyen-Orient, stimulent la demande du marché des radars de surveillance. Les pays se concentrent sur le renforcement de leurs capacités de défense afin de sécuriser leurs frontières, leur espace aérien et leurs zones maritimes. Selon l'Institut international de recherche sur la paix de Stockholm (SIPRI), en avril 2024, les dépenses militaires mondiales totales ont atteint 2 443 milliards de dollars en 2023, soit une augmentation de 6,8 % par rapport à 2022. Cette augmentation a été enregistrée comme la plus forte croissance annuelle depuis 2009. De plus, l'évolution de la guerre moderne, mettant l'accent sur la surveillance préventive et la connaissance situationnelle, incite les gouvernements à investir davantage sur le marché.

- Demande de systèmes anti-drones : Les drones posent des défis uniques en raison de leur petite taille, de leur faible altitude et de leur invulnérabilité, ce qui les rend difficiles à détecter par les systèmes radar traditionnels. Cela a entraîné une demande accrue sur le marché des systèmes anti-drones. Les radars anti-drones sont capables de détecter, de suivre et de neutraliser les menaces de drones. Les gouvernements et le secteur privé adoptent activement ces solutions pour prévenir les activités non autorisées des drones et les failles de sécurité potentielles. Par exemple, lors d'Eurosatory 2024, Safran Electronics & Le ministère de la Défense a annoncé le lancement de la solution anti-drone Skyjacker, un système C-UAS couplé à la détection radar et à l'identification optronique.

Défis

-

Coûts de développement élevés : Le marché avancé nécessite des investissements importants en recherche, prototypage et tests. L'intégration de technologies de pointe telles que l'IA, l'informatique quantique et les antennes réseau à commande de phase augmente encore les coûts. Ces dépenses représentent des défis pour les petits fabricants et les pays disposant de budgets de défense limités, créant un marché dominé par des acteurs mondiaux bien financés. De plus, la longueur des délais de développement et les coûts élevés de mise à niveau des infrastructures existantes font de l'accessibilité financière une préoccupation majeure.

- Risques de cybersécurité : Les systèmes radar modernes, souvent intégrés à l'IA, à l'IoT et aux plateformes en réseau, sont de plus en plus vulnérables aux cyberattaques. Les pirates informatiques peuvent exploiter ces systèmes pour perturber les opérations, voler des données sensibles ou manipuler les signaux radar, mettant ainsi en péril la sécurité nationale et les infrastructures critiques. La sophistication croissante des cybermenaces, conjuguée à l'inadéquation des mesures de cybersécurité des systèmes existants, souligne la nécessité de protocoles de sécurité robustes et de mécanismes de détection des menaces en temps réel pour la technologie radar.

Taille et prévisions du marché des radars de surveillance :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,1% |

|

Taille du marché de l'année de base (2025) |

12 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

31,41 milliards USD |

|

Portée régionale |

|

Segmentation du marché des radars de surveillance :

Composants (matériel, logiciel)

Le segment matériel devrait représenter plus de 59,5 % du marché des radars de surveillance d'ici fin 2035. La croissance du segment est tirée par le rôle essentiel des composants physiques tels que les antennes, les émetteurs et les récepteurs dans les systèmes radar. Les avancées technologiques en matière de matériel, notamment les antennes réseau à commande de phase et les conceptions compactes et écoénergétiques, améliorent les performances des radars dans les applications militaires, aéronautiques et d'infrastructure. La demande croissante de matériel spécialisé pour les systèmes de lutte anti-drone, la surveillance spatiale et la surveillance côtière renforce encore son leadership sur le segment des composants. En mai 2023, Indra a annoncé le développement de la nouvelle version V2i du radar S3TSR, un radar civil et militaire intégrant des éléments de transmission (TX) jusqu'à quatre fois sa puissance actuelle.

Plateforme (Terre, Air, Naval, Espace)

Sur la base de cette plateforme, le segment terrestre devrait occuper une place considérable sur le marché des radars de surveillance au cours de la période de prévision. Cette croissance est alimentée par la demande croissante de systèmes radar terrestres pour la sécurité des frontières, la défense aérienne et la protection des infrastructures. L'évolutivité de ces systèmes sur divers terrains renforce leur position dominante sur le marché. En janvier 2021, HENSOLDT UK a lancé le radar de surveillance terrestre multimissions SPEXER 600 en bande X, conçu pour détecter de multiples menaces sur les champs de bataille ou dans les environnements de sécurité modernes. Les développements croissants visant à répondre à la demande croissante en matière de sécurité devraient donc stimuler davantage la croissance du segment.

Notre analyse approfondie du marché comprend les segments suivants :

|

Composants |

|

|

Plateforme |

|

|

Type de portée radar |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des radars de surveillance :

Statistiques du marché Asie-Pacifique

Le marché des radars de surveillance Asie-Pacifique connaît une croissance rapide, stimulé par l'intensification des tensions géopolitiques, les programmes de modernisation de la défense et la demande croissante de solutions de surveillance avancées. L'augmentation des investissements dans les projets de villes intelligentes et le besoin croissant de protection des infrastructures civiles sont des moteurs majeurs du marché de la région. De plus, la multiplication des catastrophes naturelles et des défis climatiques, ainsi que les applications civiles telles que la surveillance du trafic, ont stimulé la demande de systèmes radar pour la gestion des catastrophes et la surveillance météorologique en Asie-Pacifique.

Le marché indien des radars de surveillance devrait connaître une croissance considérable dans les années à venir. La production nationale dans le cadre du programme « Make in India » stimule le marché de la région, tout en augmentant le budget de la défense et en répondant aux préoccupations de sécurité transfrontalière. Les dépenses militaires de l'Inde en 2023 étaient estimées à plus de 80 milliards de dollars. La protection des actifs stratégiques, notamment les installations offshore et les systèmes de gestion du trafic aérien, stimule encore davantage la demande dans le pays. Le marchéchinois est porté par ses ambitions en matière d'exploration spatiale et de surveillance par satellite, renforçant ainsi ses capacités civiles et militaires. L'initiative « la Ceinture et la Route » (BRI) a accru la demande de sécurité des infrastructures, stimulant ainsi les investissements dans les systèmes radar. De plus, les progrès de la technologie des drones et de l'intégration des radars pour les solutions de lutte contre les drones prennent de l'ampleur et renforcent stratégiquement la croissance du marché.

Analyse du marché nord-américain

Le marché nord-américain des radars de surveillance devrait dominer avec une part de marché de 41,8 % au cours de la période de prévision. Le marché est porté par des budgets de défense élevés, des préoccupations sécuritaires croissantes et des avancées technologiques. La demande croissante de solutions de surveillance des frontières et de lutte contre les drones alimente la croissance du marché. Les États-Unis figuraient en tête du classement des pays ayant les dépenses militaires les plus élevées en 2023, avec plus de 900 milliards de dollars américains consacrés à l'armée, soit plus de 40 % du total des dépenses militaires mondiales. Cette augmentation des investissements et des dépenses stimulera considérablement le marché au cours de la période de prévision.

Forts d'une forte présence de fabricants de premier plan, les États-Unis investissent massivement dans la R&D pour développer des systèmes radar de pointe destinés aux applications militaires, aéronautiques et aux infrastructures critiques. Les États-Unis dominent le marché nord-américain grâce à leurs investissements dans l'armée et la sécurité intérieure. Le pays accorde la priorité à la modernisation de ses infrastructures de défense, à l'adoption de systèmes radar intégrant l'IA et à la surveillance spatiale. Les initiatives gouvernementales stratégiques et les collaborations avec des entreprises privées stimulent l'innovation et maintiennent le leadership sur le marché. Le marché canadien est axé sur la surveillance maritime et la souveraineté dans l'Arctique. Le pays investit dans des systèmes radar adaptés aux conditions environnementales difficiles et soutient sa production nationale par le biais de contrats gouvernementaux. Les collaborations avec les pays alliés, notamment les États-Unis, renforcent les capacités radar du pays tout en garantissant sa conformité aux normes internationales de défense.

Principaux acteurs du marché des radars de surveillance :

- BAE Systems

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Dassault Aviation

- Corporation General Dynamics

- Honeywell International Inc.

- Lockheed Martin Corporation

- L3 TECHNOLOGIES INC.

- Northrop Grumman Corporation

- Rockwell Collins Inc.

- Saab AB

Le développement de systèmes radar avancés dotés de capacités de détection améliorées, l'exploitation de l'IA et du ML pour une précision améliorée et la concentration sur la miniaturisation pour répondre à diverses applications sont quelques-unes des stratégies clés adoptées par les principaux acteurs du marché des radars de surveillance. En avril 2024, Mitsubishi Electric Corporation a livré un système radar mobile de surveillance aérienne à l'armée de l'air philippine, commandé par le ministère de la Défense nationale de la République des Philippines en août 2020. Il s'agit du deuxième système radar de surveillance aérienne et de la première unité mobile fabriqué et distribué par l'entreprise japonaise à un gouvernement étranger.

Voici la liste des principaux acteurs du marché :

Développements récents

- En juillet 2024, Mitsubishi Electric s'est associé à Raytheon pour lancer la fabrication de composants radar critiques, marquant ainsi l'entrée de l'entreprise dans la chaîne d'approvisionnement en équipements de défense de la marine américaine.

- En septembre 2022, ICEYE s'est associé à BAE Systems pour proposer une technologie avancée de radar à synthèse d'ouverture (SAR) dans le cadre de son nouveau groupe de satellites multicapteurs Azalea.

- En septembre 2021, HENSOLDT a lancé un nouveau système radar Quadome, doté des dernières technologies. Ce système est destiné à la surveillance navale et à l'acquisition de cibles. Il offre une réactivité et une précision accrues, le tout à un excellent rapport qualité-prix.

- Report ID: 6731

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Radars de surveillance Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.