Perspectives du marché des monomères de spécialité :

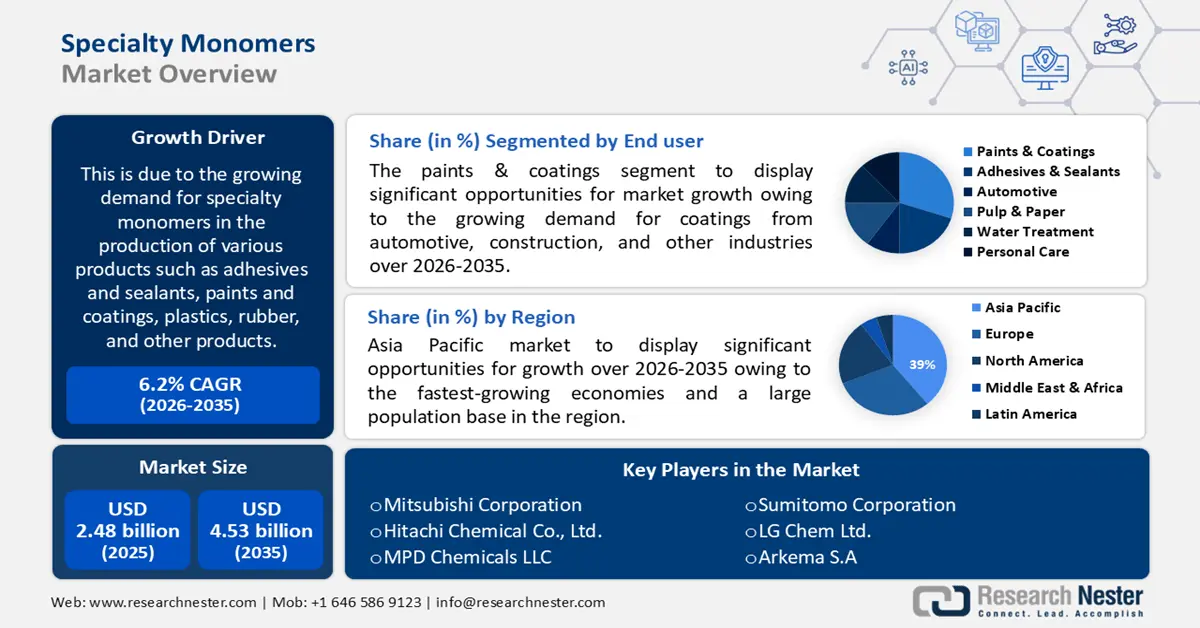

Le marché des monomères de spécialité était évalué à 2,48 milliards de dollars en 2025 et devrait dépasser les 4,53 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 6,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,62 milliards de dollars.

Cela s'explique par la demande croissante de monomères spéciaux pour la production de divers produits tels que les adhésifs et les mastics, les peintures et les revêtements, les plastiques, le caoutchouc et autres. La production de caoutchouc est en hausse dans le monde entier grâce à sa polyvalence et à son utilité dans de nombreuses applications quotidiennes. C'est un matériau économique qui permet de fabriquer des articles comme les pneus, les élastiques, les joints d'étanchéité et bien d'autres produits. En 2018, la production mondiale de caoutchouc naturel s'élevait à environ 14 millions de tonnes. Près de 37 % de la production mondiale de caoutchouc naturel provient de Thaïlande, premier pays producteur de caoutchouc au monde. Les monomères spéciaux permettent de modifier les propriétés du caoutchouc, telles que sa résistance à la chaleur, sa durabilité et sa flexibilité. Ceci est particulièrement avantageux pour les applications industrielles, où le caoutchouc doit résister à des températures et des conditions extrêmes.

Ces monomères peuvent également servir à améliorer les propriétés esthétiques d'un matériau, par exemple en le rendant plus brillant ou plus opaque, ou encore à accroître sa durabilité et sa résistance à l'usure. De plus, ils permettent de réduire la consommation d'énergie nécessaire à sa production et de le rendre plus biodégradable. Ces monomères peuvent être conçus sur mesure pour conférer des propriétés spécifiques telles qu'une meilleure adhérence, une flexibilité accrue, une meilleure résistance aux intempéries, à la chaleur et aux produits chimiques.

Des monomères spéciaux peuvent également être utilisés pour réduire la teneur en composés organiques volatils (COV) dans le produit fini. Les COV sont des polluants rejetés dans l'air lors de certains procédés de fabrication et peuvent être nocifs pour l'environnement. Les monomères spéciaux sont conçus pour réagir avec les COV et en réduire la concentration, rendant ainsi le produit fini plus respectueux de l'environnement.

Outre ces facteurs, la croissance du marché des monomères de spécialité est également alimentée par la demande croissante de biens de consommation, les avancées technologiques telles que l'impression 3D et la demande grandissante de divers secteurs d'utilisation finale comme l'automobile, l'électronique et la santé. Les biens de consommation, de plus en plus sophistiqués, nécessitent le développement de nouveaux matériaux. L'impression 3D ouvre de nouvelles perspectives pour la fabrication de biens, et des secteurs comme l'automobile, l'électronique et la santé recherchent des matériaux plus performants et plus efficaces. Les monomères de spécialité répondent à ces exigences, ce qui explique la demande croissante.

Clé Monomères de spécialité Résumé des informations sur le marché:

Points saillants régionaux :

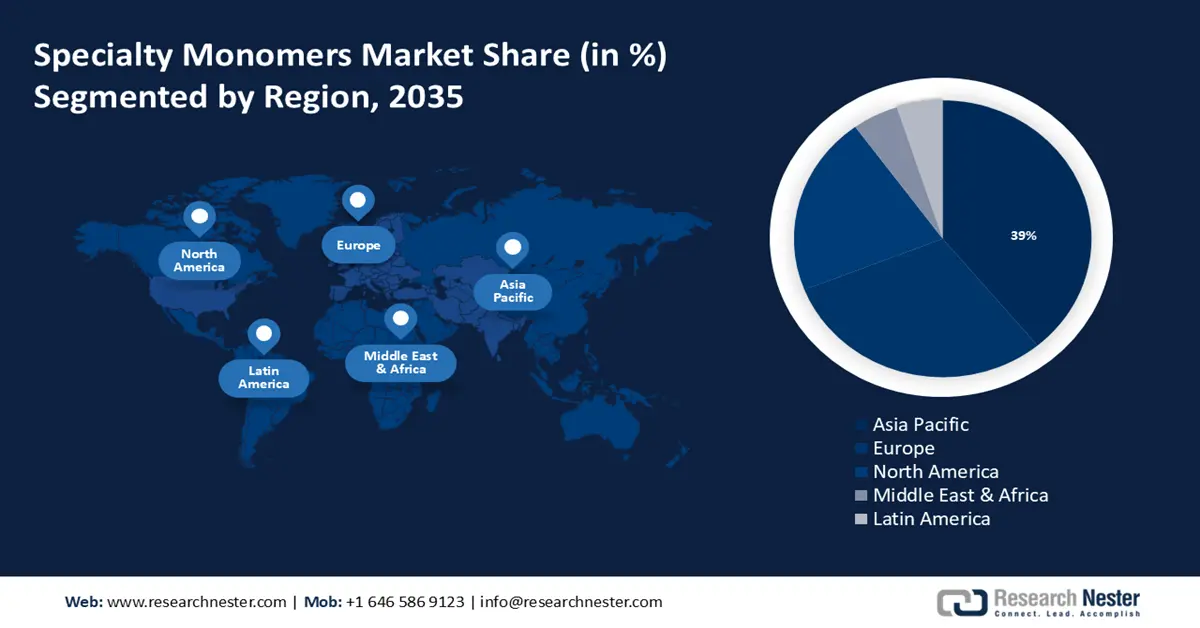

- Entre 2026 et 2035, la région Asie-Pacifique devrait détenir 39 % du marché des monomères de spécialité d'ici 2035, stimulée par la demande croissante de monomères écologiques et l'augmentation des investissements en R&D dans la production chimique avancée.

- L’Europe devrait conserver la deuxième plus grande part de marché d’ici 2035, soutenue par une consommation croissante de PVC et de PU ainsi que par une activité accrue de R&D automobile en raison de la demande croissante de polychlorure de vinyle (PVC) et de polyuréthane (PU).

Analyse du segment :

- D’ici 2035, le segment des peintures et revêtements devrait représenter la plus grande part du marché des monomères de spécialité, sous l’effet de la montée en puissance des formulations à base d’eau et des technologies de revêtement avancées, stimulée par la demande croissante de revêtements dans les secteurs de l’automobile, de la construction et autres.

- Le segment des monomères d'acrylate devrait dominer d'ici 2035, renforcé par son utilisation intensive dans les plastiques, les adhésifs et les revêtements, elle-même stimulée par la demande croissante de monomères d'acrylate dans les industries des revêtements et des adhésifs.

Principales tendances de croissance :

- Le besoin croissant de traitement et d'assainissement des eaux usées

- Popularité croissante des produits de soins personnels

Principaux défis :

- Disponibilité d'alternatives moins chères

- Des réglementations gouvernementales strictes et des préoccupations environnementales

Acteurs clés : Mitsubishi Corporation, Evonik Industries AG, The Dow Chemical Company, Eastman Chemical Company, Sumitomo Corporation, LG Chem Ltd., Arkema SA, Hitachi Chemical Co., Ltd., MPD Chemicals LLC, Nippon Chemical Industrial Co., Ltd.

Mondial Monomères de spécialité Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,48 milliards de dollars américains

- Taille du marché en 2026 : 2,62 milliards de dollars américains

- Taille du marché prévue : 4,53 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 6,2 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 39 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 20 November, 2025

Marché des monomères de spécialité - Facteurs de croissance et défis

Facteurs de croissance

Le besoin croissant de traitement et d'épuration des eaux usées – On estime que les stations d'épuration des pays à revenu élevé traitent environ 68 % des eaux usées qu'elles produisent. Ce taux est de 27 % pour les pays à revenu intermédiaire de la tranche inférieure, de 37 % pour les pays à revenu intermédiaire de la tranche supérieure et de seulement 7 % pour les pays à faible revenu. Les monomères spéciaux sont des molécules conçues spécifiquement pour cibler et éliminer des polluants particuliers présents dans l'eau. Fréquemment utilisés dans les procédés de traitement, ils sont très efficaces pour éliminer les contaminants et ne produisent aucun sous-produit nocif pour l'environnement.

- Popularité croissante des produits de soins personnels : On estime qu’en Europe, 450 à 500 millions de consommateurs utilisent quotidiennement des cosmétiques et des produits de soins personnels pour préserver leur santé et leur bien-être. Des monomères spéciaux sont utilisés dans ces produits pour leur conférer des propriétés telles qu’une meilleure résistance à l’eau, une plus grande souplesse et une meilleure stabilité des couleurs. Ils permettent également d’améliorer la solubilité, la protection UV et la durabilité.

- Augmentation rapide de la production de pâte à papier et de la consommation de papier : on constate qu’environ 37 % des arbres abattus dans le monde sont utilisés pour la fabrication de papier, ce qui représente une augmentation de 400 % de la consommation de papier au cours des 40 dernières années. Ces monomères servent à modifier les propriétés du papier produit à partir de pâte à papier. Ils permettent d’accroître sa résistance, sa blancheur et son opacité, et de réduire la quantité d’encre absorbée par le papier.

- Croissance de la production industrielle mondiale – D'après un rapport récent, la production manufacturière mondiale est estimée à environ 16 047 milliards de dollars américains en 2021, soit une augmentation de 18,25 % par rapport à 2020. La production industrielle nécessite une large gamme de monomères spéciaux, tels que des polymères, des résines et des plastifiants, pour diverses applications, notamment dans les secteurs de l'automobile, de l'électronique, de l'emballage et de la construction. Avec l'essor de la production industrielle, la demande pour ces monomères spéciaux devrait croître de manière significative.

- Demande mondiale de monomères spéciaux dans l'industrie automobile et production automobile croissante : 80 millions de véhicules ont été fabriqués dans le monde en 2021, soit une hausse de 1,4 % par rapport à l'année précédente. Ces monomères sont fréquemment utilisés dans l'industrie automobile pour améliorer la résistance et la durabilité des matériaux entrant dans la composition des véhicules, les rendant ainsi plus résistants à l'usure et aux intempéries.

Défis

Disponibilité d'alternatives moins chères : les alternatives à bas prix sont facilement accessibles, ce qui les rend plus attrayantes pour les consommateurs à la recherche d'options plus abordables. Cette concurrence a contraint certains fabricants à baisser leurs prix, entraînant une diminution des marges bénéficiaires globales et un ralentissement du marché.

Des réglementations gouvernementales strictes et des préoccupations environnementales

Hausse des coûts des matières premières et fluctuation des prix des produits finis

Taille et prévisions du marché des monomères de spécialité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

2,48 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,53 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des monomères de spécialité :

Analyse du segment des utilisateurs finaux

Le marché mondial des monomères de spécialité est segmenté et analysé en fonction de l'offre et de la demande selon l'utilisation finale : peintures et revêtements , adhésifs et mastics, automobile, pâtes et papiers, traitement de l'eau, soins personnels et autres. Parmi ces segments, celui des peintures et revêtements devrait détenir la plus grande part de marché d'ici fin 2035. La demande croissante de revêtements dans les secteurs de l'automobile, de la construction et autres devrait stimuler la demande de monomères de spécialité pour les peintures et revêtements. On estime qu'environ 57 % des revêtements produits dans le monde sont appliqués aux nouvelles constructions, ainsi qu'aux bâtiments existants à des fins décoratives et de protection. La demande croissante de peintures et revêtements à base d'eau, moins dangereux que les revêtements à base de solvants, et l'expansion rapide du secteur des revêtements devraient également contribuer à la croissance de ce segment. Enfin, le développement de technologies avancées telles que les revêtements à polymérisation UV et les revêtements en poudre devrait également y contribuer.

Analyse de segmentation par type

Le marché mondial des monomères de spécialité est segmenté et analysé en fonction de l'offre et de la demande, selon leur type : monomères d'acrylate , monomères de méthacrylate, monomères d'acrylamide et autres. Parmi ces segments, celui des monomères d'acrylate devrait détenir la plus grande part de marché d'ici fin 2035. La croissance de ce segment s'explique par la demande croissante de monomères d'acrylate dans les industries des revêtements et des adhésifs, ainsi que par leur utilisation comme matière première dans la production de divers produits, tels que les peintures, les mastics et les plastiques. La production mondiale de plastique est en hausse. De 2000 à 2019, elle a doublé pour atteindre 450 millions de tonnes. Les monomères d'acrylate sont utilisés dans la fabrication de produits plastiques en raison de leur légèreté, de leur durabilité et de leur haute résistance aux produits chimiques et aux températures extrêmes. Ils possèdent également d'excellentes propriétés optiques, ce qui les rend idéaux pour la production de plastiques transparents. De plus, les monomères d'acrylate présentent de nombreux avantages, tels qu'une excellente adhérence, une bonne durabilité, une grande flexibilité et un faible coût. Par conséquent, ils sont de plus en plus utilisés dans divers secteurs industriels, notamment la construction, l'automobile et l'électronique.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par utilisation finale |

|

Par type |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des monomères de spécialité - Analyse régionale

Perspectives du marché APAC

L'industrie de la région Asie-Pacifique devrait représenter la plus grande part de revenus (39 %) d'ici 2035. Cette région abrite certaines des économies à la croissance la plus rapide au monde et bénéficie d'une population importante, ce qui accroît la demande en monomères de spécialité pour diverses applications. De plus, on observe dans la région une évolution vers l'utilisation de monomères biosourcés et écologiques, ce qui stimule la croissance du marché. Par ailleurs, la demande accrue de produits chimiques dans la région a incité les entreprises chimiques à investir dans la recherche et le développement de monomères plus performants et spécialisés. Ces monomères peuvent être utilisés dans la production de divers produits, tels que les produits pharmaceutiques et les plastiques, qui sont très demandés dans la région Asie-Pacifique. Par exemple, IOCL (Indian Oil Corporation) a annoncé en novembre 2021 un investissement de 494 millions de dollars dans la construction de la première usine de production d'anhydride maléique à grande échelle du pays, sur le site de la raffinerie de Panipat, dans l'Haryana, afin de fabriquer des produits chimiques de spécialité à haute valeur ajoutée. De plus, la demande croissante de matériaux légers et durables dans le secteur de l'électronique grand public devrait stimuler la croissance du marché dans la région.

Aperçu du marché européen

Le marché européen des monomères de spécialité devrait occuper la deuxième place mondiale au cours de la période de prévision. Cette croissance s'explique par la demande croissante de polychlorure de vinyle (PVC) et de polyuréthane (PU). Ces deux polymères, parmi les plus utilisés en Europe, nécessitent des monomères de spécialité pour leur production. Par ailleurs, les constructeurs automobiles européens investissent de plus en plus dans la recherche et le développement afin de mettre au point de nouveaux matériaux améliorant le rendement énergétique et les performances des véhicules. Cette hausse des dépenses en R&D engendre une demande accrue de monomères de spécialité, indispensables à la fabrication de ces matériaux, et stimule ainsi la croissance du marché européen des monomères de spécialité. Selon les données de 2018, les investissements de l'Union européenne en recherche et développement dans les secteurs de l'automobile et des pièces détachées ont connu une forte progression, de 7,4 % par rapport à 2017.

Aperçu du marché nord-américain

Par ailleurs, le marché des monomères de spécialité en Amérique du Nord devrait détenir la part de marché la plus importante d'ici fin 2035, parmi tous les marchés régionaux. Ce marché est fortement influencé par la présence d'importantes installations de production de polymères et par la disponibilité des matières premières. De plus, la région a connu une croissance significative dans les secteurs de l'automobile et de l'emballage, ce qui devrait stimuler la demande en polymères de spécialité. Ces monomères sont essentiels à l'industrie de l'emballage, car ils confèrent des propriétés telles qu'une résistance accrue, une meilleure résistance à la chaleur et des propriétés de barrière améliorées. Enfin, ils permettent de réduire les coûts et d'améliorer la durabilité, ce qui les rend idéaux pour les applications d'emballage.

Acteurs du marché des monomères de spécialité :

- Société Mitsubishi

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Evonik Industries AG

- La société chimique Dow

- Eastman Chemical Company

- Société Sumitomo

- LG Chem Ltd.

- Arkema SA

- Hitachi Chemical Co., Ltd.

- MPD Chemicals LLC

- Nippon Chemical Industrial Co., Ltd.

Développements récents

La société asiatique Mitsubishi Gas Chemical Company, Inc. a annoncé l'expansion de sa production de méta-xylènediamine (MXDA) en Europe. De ce fait, la région bénéficiera d'un approvisionnement accru en époxy, polyamide et isocyanate pour répondre à sa demande croissante.

Un accord de principe a été conclu entre Nippon Shokubai et Sanyo Chemical Industries en vue de former une société holding et de centraliser les activités des deux entreprises.

- Report ID: 3848

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Monomères de spécialité Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.