Perspectives du marché des panneaux solaires :

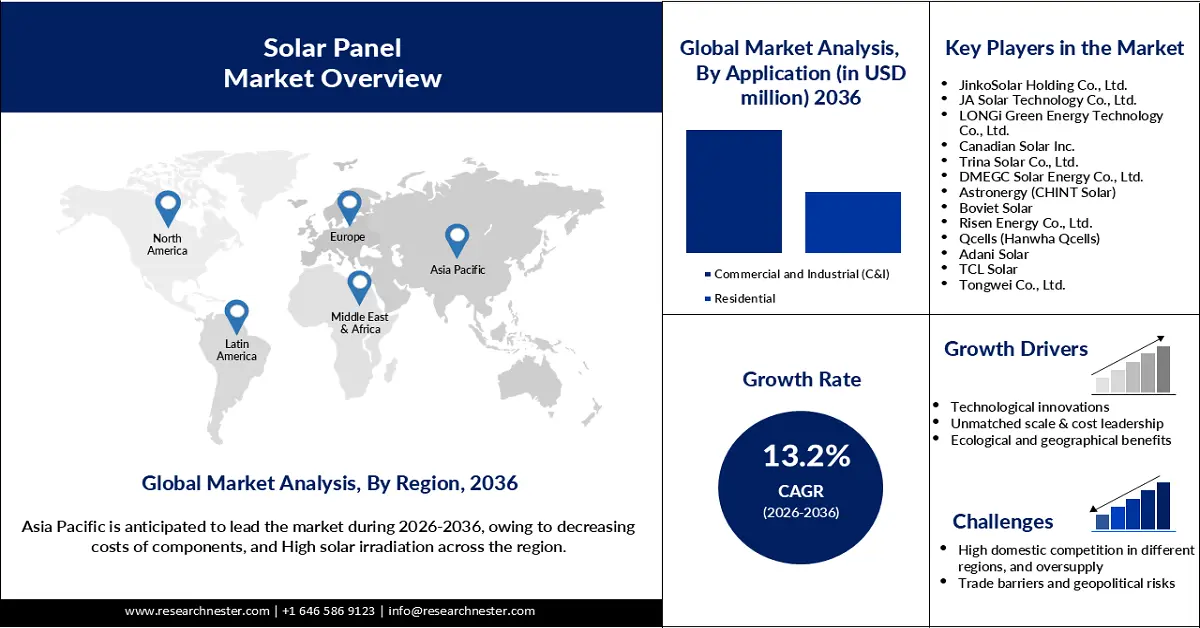

Le marché des panneaux solaires était évalué à 202,8 milliards de dollars en 2025 et devrait atteindre 700,1 milliards de dollars d'ici fin 2036, enregistrant un TCAC de 13,2 % au cours de la période de prévision, soit 2026-2036. En 2026, la taille du secteur des panneaux solaires est estimée à 229,5 milliards de dollars.

La demande croissante de panneaux solaires devrait stimuler la croissance du marché en accélérant l'installation de la technologie photovoltaïque. Cette technologie est très recherchée par les entreprises, les fournisseurs d'énergie et les ménages du monde entier, en raison de la nécessité de réduire les factures d'énergie, de contribuer à la neutralité carbone et d'accroître la capacité de production d'électricité verte. Par exemple, selon un rapport de la Solar Energy Industries Association, plus de 1,1 GW de panneaux solaires résidentiels ont été installés aux États-Unis au premier trimestre 2025. Les coupures de courant constituent un facteur important qui influence l'adoption des panneaux solaires dans les habitations.

L'accent mis par les gouvernements sur la promotion de l'installation de panneaux solaires devrait stimuler la croissance du marché dans les années à venir. Selon l'Agence internationale de l'énergie (AIE), l'adoption et la croissance des capacités du photovoltaïque sont favorisées par la mise en œuvre de politiques nouvelles et ambitieuses. En février 2024, le gouvernement indien a annoncé une subvention pour l'installation de panneaux solaires sur les toits des bâtiments résidentiels, dans le cadre du programme Muft Bijli Yojana. Cette subvention devait couvrir jusqu'à 40 % du coût total des installations, bénéficiant ainsi à environ 10 millions de foyers à travers le pays.

Politique de production de panneaux solaires et développement des capacités 2023

Région/Pays | Points clés |

Chine | Ajout de 260 GW à la capacité de production, conformément au 14e plan quinquennal pour les énergies renouvelables |

Union européenne | Elle a contribué à atténuer la crise énergétique en accélérant le déploiement de l'énergie solaire photovoltaïque grâce à l'ajout de 61 GW, soit une augmentation de 45 % par rapport à l'année précédente. Ce résultat est le fruit de politiques telles que le plan REPowerEU et le plan industriel du Pacte vert pour l'Europe. |

Les États-Unis | Une augmentation de 70 % des ajouts de PV grâce au soutien gouvernemental via le financement annoncé dans le cadre de la loi sur la réduction de l'inflation |

Inde | L'installation de 12 GW de capacité photovoltaïque, la simplification des démarches d'approvisionnement à l'échelle nationale et l'augmentation du volume des ventes aux enchères permettront d'alimenter le portefeuille de projets. |

Brésil | L'intégration de 15 GW de capacité photovoltaïque solaire représente une augmentation de 30 % par rapport à l'exercice précédent. |

Source : AIE

Source : SEIA

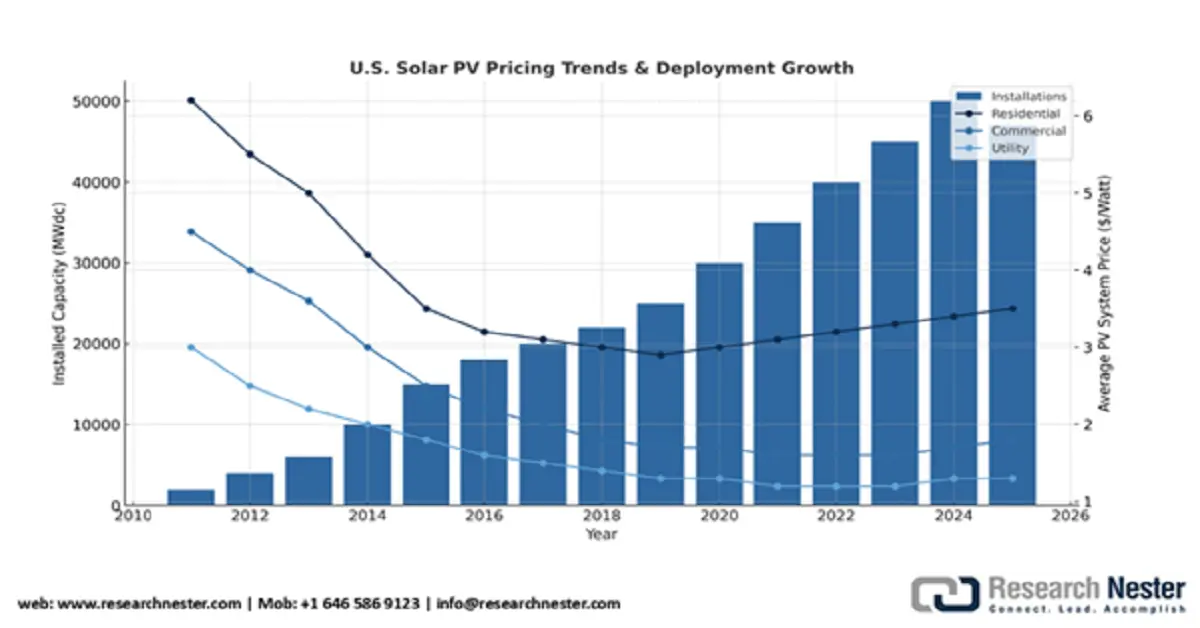

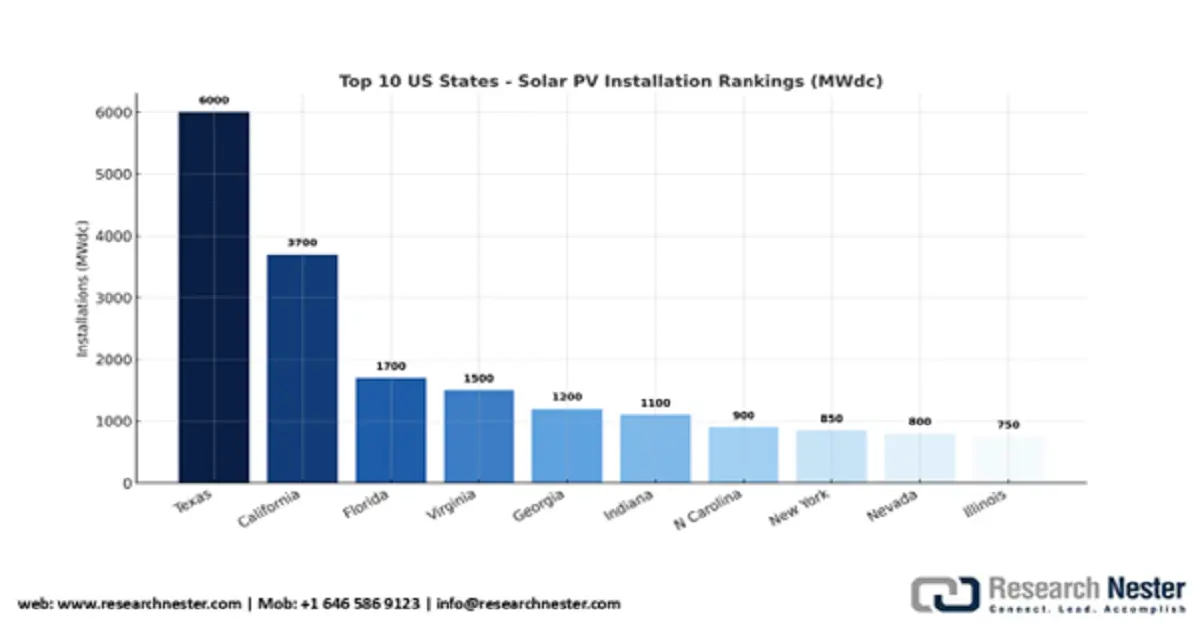

La baisse des coûts d'installation de l'énergie solaire au cours de la dernière décennie l'a rendue économiquement compétitive par rapport à la production d'électricité conventionnelle. Aux États-Unis, le prix moyen d'un panneau solaire résidentiel de taille moyenne a été subventionné, passant de 40 000 USD en 2010 (avant les incitations fiscales) à 26 880 USD. Le coût des contrats d'achat d'électricité (PPA) à grande échelle se situe entre 16 et 35 USD/MWh. Historiquement, la Californie a dominé le marché solaire, tandis que le Texas a enregistré la plus forte augmentation des nouvelles installations au premier trimestre 2025, avec 2,6 GW de nouvelle capacité installée, selon le rapport SEIA du troisième trimestre 2025. De plus, 34 États américains et Porto Rico ont installé collectivement environ 1 GW de capacité solaire, contre seulement 3 États il y a dix ans. Face au potentiel croissant du secteur solaire, les nouveaux acteurs devraient conquérir une part importante du marché mondial.

Marché des panneaux solaires - Facteurs de croissance et défis

Facteurs de croissance

- Innovations technologiques : Les innovations technologiques, notamment le développement des cellules solaires en pérovskite, devraient stimuler la croissance du marché des panneaux solaires. Ces innovations remplacent les panneaux en silicium traditionnels, car les pérovskites absorbent un spectre plus large de la lumière solaire, allant du visible au proche infrarouge. Les acteurs du secteur initient également des collaborations stratégiques pour favoriser l’innovation dans le domaine des panneaux solaires. Par exemple, en août 2025, Oxford PV, entreprise leader dans le domaine des technologies solaires, a dévoilé sa collaboration avec l’Institut Fraunhofer pour les systèmes d’énergie solaire en vue du développement d’un panneau solaire tandem de nouvelle génération. Ce panneau a atteint un rendement de conversion record de 25 %.

- Capacité de production et maîtrise des coûts inégalées : les entreprises de fabrication de panneaux solaires sont en mesure de produire la technologie photovoltaïque en grande quantité. Ce volume de production important leur permet de proposer cette technologie aux consommateurs à moindre coût, car la production de masse réduit le coût unitaire. Par exemple, en avril 2024, LONGi a annoncé la modernisation de sa ligne de production HPBC 1.0 vers la technologie HPBC 2.0 de type N. Un taux de rendement de 97 % a été observé sur les lignes de production de cellules photovoltaïques.

- Avantages écologiques et géographiques : L’abondance du rayonnement solaire, principale source d’énergie des panneaux solaires, et l’accessibilité des matières premières nécessaires à la fabrication de la technologie photovoltaïque sont des facteurs clés qui contribuent à la croissance du marché des panneaux solaires. L’utilisation de silicium produit de manière durable par les fournisseurs de panneaux solaires est susceptible d’améliorer leur durabilité, notamment grâce au soutien des gouvernements à la production durable de ce silicium. Par exemple, en novembre 2024, Elkem a obtenu un financement de 1,8 million de dollars de l’Union européenne pour la production de silicium avec un cycle de vie du carbone. Elkem Sicalo, le produit issu de cette production, contribue à la réduction des émissions de CO₂ liées à la production de silicium. La situation géographique des différentes régions offre des avantages considérables pour le marché des panneaux solaires. Ces avantages permettent aux fournisseurs de panneaux solaires d’attirer les utilisateurs finaux pour diverses raisons.

Défis

- Forte concurrence nationale et surproduction : le marché des panneaux solaires risque d'être saturé et de connaître une forte concurrence sur les prix en raison de la présence d'un grand nombre d'acteurs nationaux dans différentes régions. Cette forte concurrence freine également l'arrivée de nouveaux entrepreneurs proposant des offres diversifiées. Des marchés comme la Chine sont également susceptibles de rencontrer des problèmes de surproduction de panneaux solaires du fait de la présence d'un grand nombre d'acteurs clés qui induisent un déséquilibre entre les ventes et la production. L'apparition de ces difficultés pourrait même entraîner une défaillance du marché.

- Barrières commerciales et risques géopolitiques : les investissements initiaux élevés freinent l’émergence de nouveaux fournisseurs, ce qui influe sur le commerce mondial. Les variations des droits de douane, les accords commerciaux régionaux et les perturbations des chaînes d’approvisionnement nuisent à l’efficacité opérationnelle des entreprises. Les procédures d’obtention des autorisations réglementaires, la nécessité de se conformer aux normes réglementaires régionales et les risques de concentration de la production complexifient la situation pour les acteurs du secteur.

Taille et prévisions du marché des panneaux solaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

13,2% |

|

Taille du marché de l'année de référence (2025) |

202,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

700,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des panneaux solaires :

Analyse du segment technologique

Le segment des cellules solaires à couches minces devrait représenter 51,9 % du marché d'ici fin 2036, grâce à sa rentabilité et à une production adéquate. L'arrivée des panneaux solaires à couches minces sur le marché remplace le silicium par l'utilisation de matériaux rares, tels que l'indium et le cadmium. Les entreprises investissent également dans la production de panneaux solaires nécessitant ces métaux. Par exemple, en janvier 2024, First Solar, premier fabricant de panneaux solaires CdTe, a inauguré une usine de fabrication de modules solaires d'une capacité de 3,3 GW au Tamil Nadu, en Inde. Ce projet a nécessité un investissement d'environ 700 millions de dollars. Cette augmentation de la capacité de production de panneaux solaires CdTe, une cellule solaire à couches minces, stimule la croissance de ce segment. La probabilité d'une utilisation de cette technologie dans l'espace, grâce à ses matériaux semi-conducteurs très performants et à sa résistance aux radiations, est un autre facteur contribuant à sa domination.

Analyse du segment de déploiement

Le segment des installations au sol devrait représenter une part importante des revenus d'ici fin 2036, grâce à une forte demande mondiale. Cette technologie offre en effet une grande capacité de production d'énergie et une excellente évolutivité. L'augmentation des investissements mondiaux dans le développement des infrastructures d'énergies renouvelables est un autre facteur de croissance de ce segment. À titre d'exemple, les investissements directs étrangers (IDE) dans le secteur des énergies renouvelables en Inde ont atteint 19,9 milliards de dollars entre avril 2020 et septembre 2024. Selon l'AIE, les IDE dans la capacité de production d'électricité en Inde s'élevaient à 5 milliards de dollars en 2023, soit près du double du niveau d'avant la pandémie de Covid-19. Le gouvernement, avec un budget de 2,23 milliards de dollars, a alloué 48 337 MW de capacité de production nationale de modules photovoltaïques dans le cadre du programme PLI. Ces investissements contribuent à la position dominante du segment en stimulant la réalisation de projets d'envergure et en augmentant la demande.

Analyse du segment d'application

D'ici 2036, le secteur du commerce et de l'industrie (C&I) devrait représenter une part importante des revenus, grâce à la volonté des entreprises de réduire leurs coûts, d'atteindre l'indépendance énergétique et de contribuer à la réalisation des objectifs mondiaux de développement durable. Les investissements des entreprises dans l'installation de panneaux solaires sont constants et devraient le rester. Par exemple, comme l'indiquait Environment America en octobre 2024, Walmart s'est fixé des objectifs à atteindre d'ici 2030, avec pour ambition de réaliser 10 GW de nouveaux projets d'énergie propre. Ce plan prévoyait notamment l'ajout de 1 GW d'énergie propre sur site grâce à l'énergie solaire et au stockage. La production de 2 GW d'énergie solaire communautaire était également prévue dans le plan du distributeur.

Notre analyse approfondie du marché des panneaux solaires comprend les segments suivants :

Segments | Sous-segments |

Technologie |

|

Déploiement |

|

Type de connexion |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des panneaux solaires - Analyse régionale

Aperçu du marché Asie-Pacifique

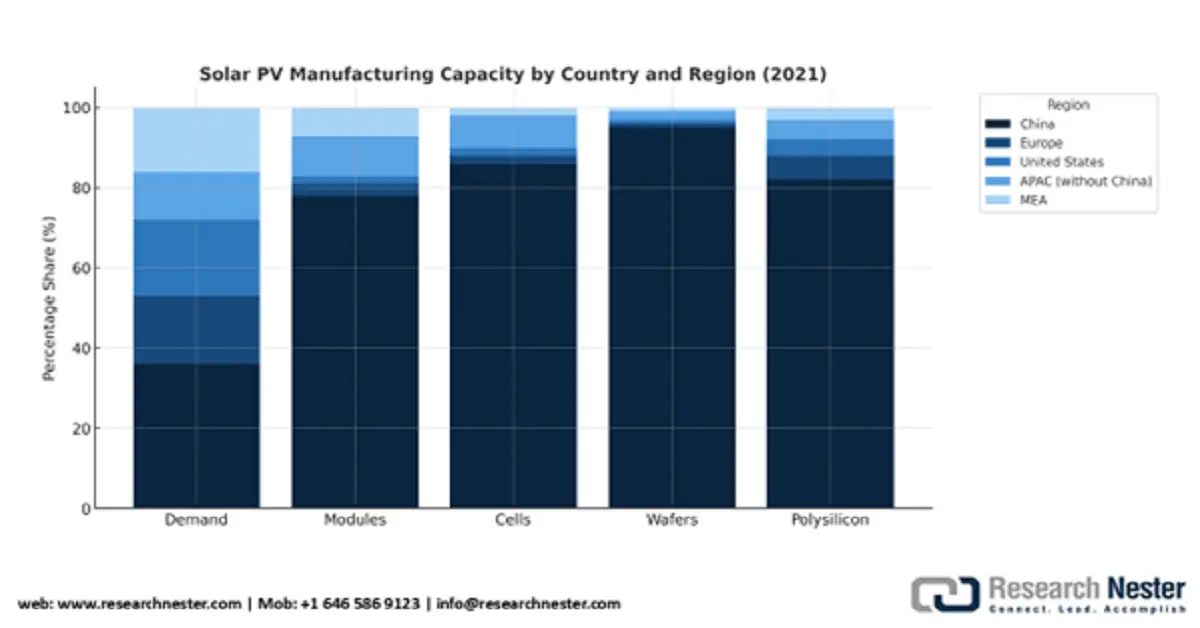

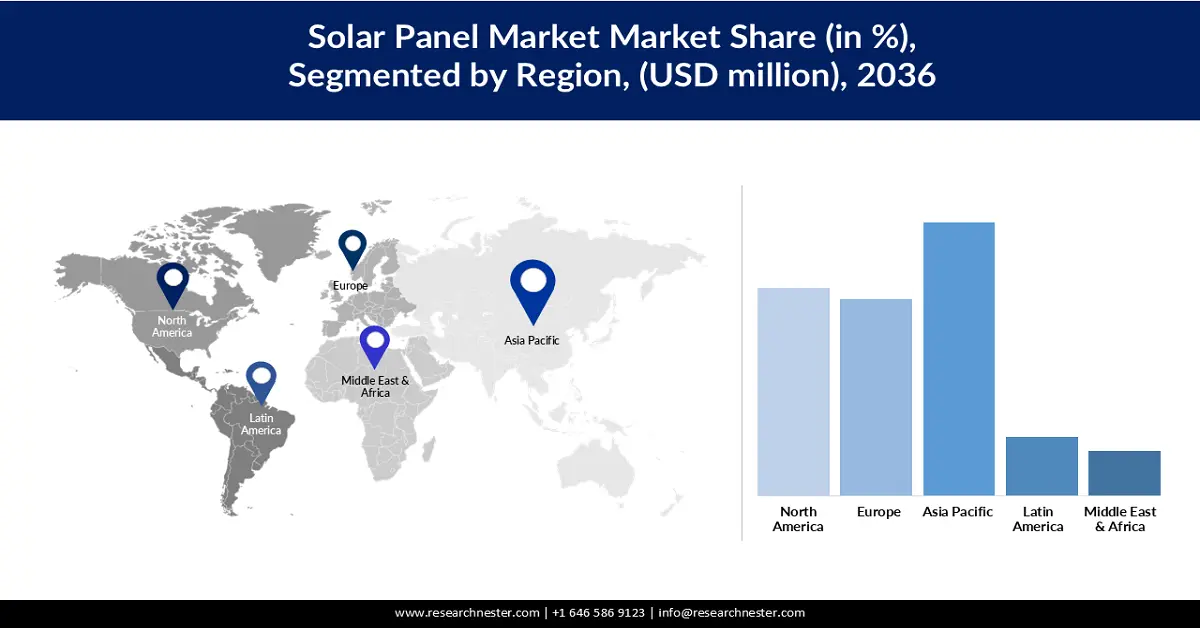

Le marché des panneaux solaires en Asie-Pacifique devrait connaître une croissance soutenue, atteignant une part de marché de 37,9 % d'ici fin 2036, grâce à la baisse du coût des composants. Selon l'AIE, la Chine est le pays le plus compétitif en termes de coûts de production de panneaux. Ces coûts y sont inférieurs de 10 %, 20 % et 35 % à ceux pratiqués en Inde, aux États-Unis et en Europe, respectivement. Le fort ensoleillement de la région est un autre facteur stimulant la croissance du marché, en permettant une augmentation du courant et de la puissance de sortie des panneaux solaires. D'après Round Trip, l'Inde possède la plus grande centrale solaire du pays, d'une capacité de 2,25 GW, située au Rajasthan.

Les plus grandes centrales solaires, en 2025

Rang | Nom | Pays | Capacité (GW) |

1 | Parc solaire de Bhadla | Inde | 2,25 |

2 | Parc hydroélectrique de Huanghe et parc solaire de Hainan | Chine | 2.2 |

3 | Projet solaire Shakti Sthala | Inde | 2.05 |

4 | Parc solaire de Benban | Egypte | 1,65 |

5 | Parc solaire du désert de Tengger | Chine | 1,55 |

Source : The Roundup

Source : AIE

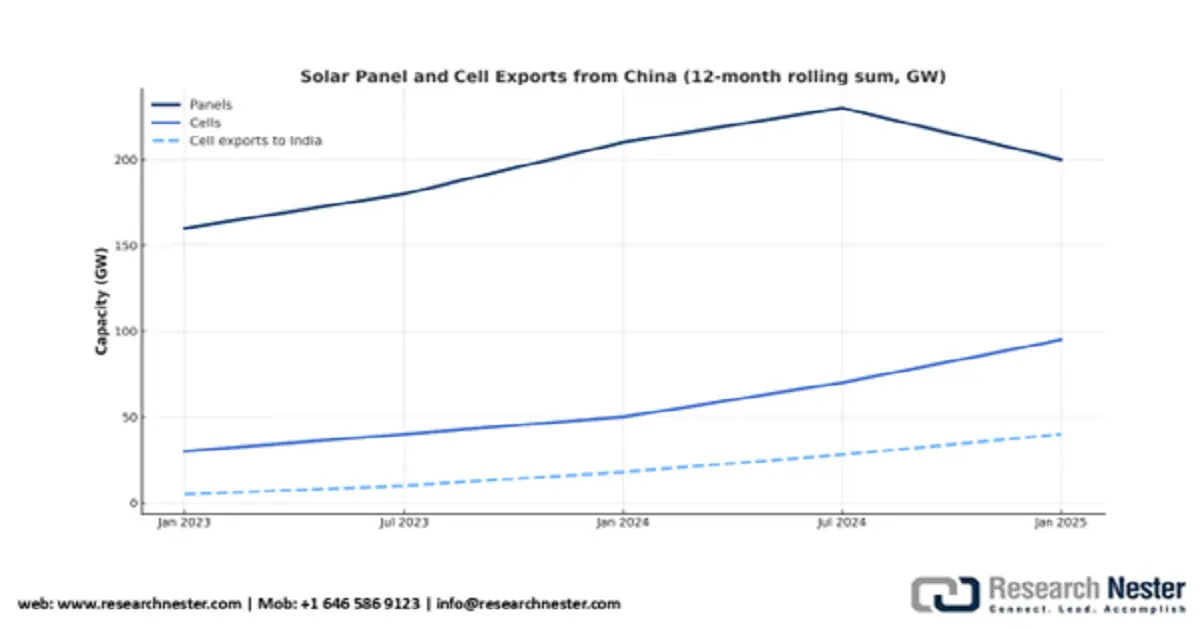

Selon les estimations, le marché chinois des panneaux solaires devrait connaître une croissance rapide, avec un taux de croissance annuel composé (TCAC) de 10,33 % au cours de la période prévisionnelle, grâce à l'augmentation de la production et des exportations de cellules solaires. D'après un rapport d'Ember Energy publié en août 2025, les exportations chinoises de cellules solaires ont progressé de 73 % en 2025, l'Inde étant la principale destination. Le gouvernement s'engage activement pour une filière solaire plus durable. À titre d'exemple, en novembre 2024, il a publié des directives relatives aux opérations au sein de cette industrie. Au premier semestre 2025 (janvier-juin), la part des panneaux solaires dans la capacité exportée totale s'élevait à 58 %.

Pays qui ont représenté les trois quarts des exportations chinoises de cellules solaires au premier semestre 2025

Destination | Partager | Capacité importée |

Inde | 48% | 21.22 GW |

Indonésie | 17% | 7,73 GW |

Turquie | 10% | 4,24 GW |

Source : EMBER

Les prix des produits solaires ont chuté de façon spectaculaire ces dernières années (de 63 % pendant le conflit russo-ukrainien), grâce aux innovations constantes en matière de production et à l'expansion généralisée des capacités de fabrication. Depuis fin 2024, les prix des produits chinois se sont stabilisés, dans un contexte d'efforts accrus du gouvernement et de l'industrie pour maintenir la rentabilité. Cette stabilisation a été favorisée par le déploiement rapide des capacités solaires en Chine au cours du premier semestre 2025. Depuis août 2022, le prix des cellules et des panneaux exportés de Chine a baissé respectivement de 0,16 USD et 0,20 USD par watt (W), soit une chute de 0,03 USD/W pour les cellules (contre 0,19 USD/W auparavant) et de 0,09 USD/W pour les panneaux (contre 0,29 USD/W auparavant).

La baisse des prix des cellules solaires entraîne une diminution des prix des panneaux, les deux se stabilisant en 2025.

Source : EMBER

Le marché des panneaux solaires en Inde devrait connaître une forte croissance, avec un taux de croissance annuel composé (TCAC) remarquable au cours de la période prévisionnelle, grâce aux importations massives de cellules solaires. La pollution en Inde, causée par l'utilisation de sources d'énergie non renouvelables, est un autre facteur qui stimule la demande de panneaux solaires pour les foyers et les entreprises. Selon une étude de l'Institut de physique publiée en décembre 2022, le système électrique indien, fortement dépendant du charbon, est le troisième plus important au monde et contribue à faire de l'Inde un pays fortement pollué et émetteur de gaz à effet de serre, alimentant ainsi la demande de systèmes électriques alimentés par l'énergie solaire comme alternative.

L'Inde développe son secteur local de fabrication de panneaux solaires. Selon le ministère indien des Énergies nouvelles et renouvelables (MNRE), 16 GW de cellules et 36 GW de panneaux ont été ajoutés en 2024. Les capacités de production de cellules et de panneaux s'élevaient respectivement à 25 GW et 68 GW en mars 2025, soit plus du double de la capacité solaire installée l'année précédente (32 GW), et une projection de capacité de 120 GW est estimée pour 2030.

Aperçu du marché nord-américain

Le marché nord-américain devrait générer une part importante des revenus au cours de la période de prévision. Au deuxième trimestre 2025, les coûts des panneaux solaires ont augmenté après la mise en œuvre des tarifs de base de 10 % en avril 2025. Le dispositif AD/CVD appliqué au Cambodge, à la Thaïlande, à la Malaisie et au Vietnam sur les cellules et modules solaires, entré en vigueur en avril 2024 et finalisé en mai 2025, a entraîné une hausse annuelle de 13 % du prix des modules dans le secteur de la production décentralisée. Le coût moyen s'est établi à 3,36 USD/ Wc pour un système résidentiel, soit une croissance annuelle de 2 %, tandis que le coût moyen pour un système commercial s'est élevé à 1,57 USD/ Wc , enregistrant un TCAC de 10 % sur la même période.

Les États-Unis dominent le marché nord-américain des panneaux solaires. Le pays a produit 114,7 térawattheures (TWh) d'énergie solaire en 2021 (secteurs résidentiel, commercial et communautaire confondus). Le Texas enregistre le plus grand nombre de nouvelles installations solaires, suivi de la Floride et de la Californie. Cependant, c'est la Californie qui est en tête en termes de production d'énergie solaire, avec 35,95 GW en 2021.

Source : TheRoundup

Par ailleurs, l'adoption croissante par les entreprises de processus et de solutions durables dans le cadre de leurs critères ESG a créé un contexte de marché favorable. Aux États-Unis, 18 % de l'énergie solaire produite provient des achats des entreprises (grandes installations sur site et petites installations en toiture).

Classement des 25 premières entreprises en termes de capacité solaire, jusqu'au premier trimestre 2024

Entreprises | Installations |

Amazone | 2 930 MWc |

1 632 MWc | |

Meta Platforms, Inc. | 502 MWc |

WestRock | 269 MWc |

Verizon | 258 MWc |

McDonald's | 189 MWc |

General Motors | 180 MWcc |

Gerdau | 102 MWc |

Immobilier numérique | 29 MWc |

Home Depot | 29 MWc |

Source : SEIA

Le gouvernement canadien offre aux propriétaires une subvention de 1 $ par watt pour l'installation de panneaux solaires, jusqu'à concurrence de 5 000 $, dans le cadre de l'Initiative pour des maisons plus vertes. Selon Energy Hub, il existe environ 32 programmes d'incitation résidentiels visant à promouvoir l'installation de systèmes solaires. Parmi ceux-ci, on compte 15 options de financement, 16 remises et un crédit d'impôt. En Colombie-Britannique, le gouvernement offre une exemption de 7 % de la TVP pour l'équipement photovoltaïque. La Nouvelle-Écosse offre une remise de 0,30 $ par watt, jusqu'à concurrence de 3 000 $, à l'achat d'un système photovoltaïque.

Aperçu du marché européen

Le marché européen des panneaux solaires est en passe de représenter une part importante des revenus au cours de la période analysée. Le marché annuel de l'UE devrait atteindre 93,2 GW d'ici 2027 et sa capacité est estimée à 902 GW en 2030, ce qui devrait créer 1 100 000 emplois en 2028. Plusieurs initiatives, telles qu'Horizon Europe, le programme NER 300, LIFE, les Fonds structurels et d'investissement européens (FESI) et l'Agence exécutive européenne pour le climat, les infrastructures et l'environnement (CINEA), ont été lancées en Europe. L'UE ambitionne de porter sa capacité photovoltaïque à 600 GW d'ici 2030, contre 263 GW en février 2024.

Le marché allemand du photovoltaïque devrait connaître une forte expansion au cours de la période de prévision, grâce à une réglementation stricte. Par exemple, la loi « Solar Package 1 » instaure de nouvelles règles qui réduisent les obstacles administratifs pour les systèmes photovoltaïques en toiture, les installations solaires, le stockage d'énergie et le raccordement au réseau, et supprime l'obligation de commercialisation pour les systèmes jusqu'à 200 kWc. Cette loi a également supprimé l'obligation de certification des centrales électriques pour les systèmes de moins de 500 kW. Les plafonds d'enchères ont été relevés dans les nouveaux segments d'appels d'offres pour les installations photovoltaïques agricoles, flottantes et de parkings. En vertu de cette loi, l'Agence fédérale des réseaux a également lancé un nouvel appel d'offres public pour une augmentation de capacité des systèmes photovoltaïques de 2 266 466 kilowatts. La hausse des prix de l'électricité devrait stimuler la demande de panneaux solaires en Allemagne. Au premier semestre 2025, les prix de gros de l'électricité en Allemagne ont augmenté de 37 %.

Le marché du photovoltaïque en Espagne est promis à une croissance exponentielle, tirant parti de l'ensoleillement abondant et de la situation géographique du pays. Selon un rapport de Red Eléctrica publié en février 2025, la capacité photovoltaïque espagnole a dépassé celle de l'éolien (32 007 MW) pour atteindre 32 043 MW, soit 25 % de la capacité énergétique installée totale du pays. En janvier 2025, 9,5 % de la production mensuelle totale d'électricité était d'origine solaire photovoltaïque, pour un total de 2 292 GWh. L'intérêt croissant des investisseurs devrait également faciliter l'accès au marché pour les panneaux solaires. La Banque européenne d'investissement a annoncé en novembre 2024 avoir signé un accord d'investissement de 469,9 millions de dollars pour des projets d'énergie solaire et terrestres en Espagne, incluant la construction de nouvelles centrales, la rénovation d'installations hybrides existantes et l'alimentation de plus de 1 150 000 foyers.

Principaux acteurs du marché des panneaux solaires :

- JinkoSolar Holding Co., Ltd.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- JA Solar Technology Co., Ltd.

- LONGi Green Energy Technology Co., Ltd.

- Canadian Solar Inc.

- Trina Solar Co., Ltd.

- DMEGC Solar Energy Co., Ltd.

- Astroénergie (CHINT Solaire)

- Boviet Solar

- Risen Energy Co., Ltd.

- Qcells (Hanwha Qcells)

- Adani Solar

- TCL Solar

- Tongwei Co., Ltd.

Les acteurs du marché mondial ont identifié les grandes tendances, telles que la priorité donnée à la durabilité énergétique et à une forte compétitivité, afin de miser sur le potentiel futur. Ils sont déterminés à tirer profit de ces caractéristiques du marché et à se positionner comme des géants mondiaux, en acquérant une part de marché significative.

Parmi les principaux acteurs du secteur des panneaux solaires, on peut citer :

Développements récents

- En juillet 2025, la municipalité de Qingdao , la China Chemical Corporation (Sinopec) et la province du Shandong ont inauguré conjointement le premier projet commercial de centrale photovoltaïque flottante en mer de Chine. Cette installation de 7,5 MW devrait produire 16,7 millions de kWh d'électricité.

- En juillet 2025, Sunora Solar a présenté le module solaire novateur G12R lors du sommet Mercom India. Développé à partir de la technologie des cellules TOPCon de type N, ce module solaire, avec son rendement de 23 % et sa puissance de 640 Wc, devrait connaître un succès croissant.

- En novembre 2023, Astronergy a dévoilé les modules photovoltaïques ASTRO N7s de type n TOPCon, intégrant la technologie innovante des cellules Boron-LDSE et affichant un rendement moyen de 35,7 %. Ces produits permettent d'accroître la puissance des modules tout en réduisant considérablement leur coût unitaire.

- Report ID: 937

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Panneau solaire Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert