Perspectives du marché de la peinture de finition :

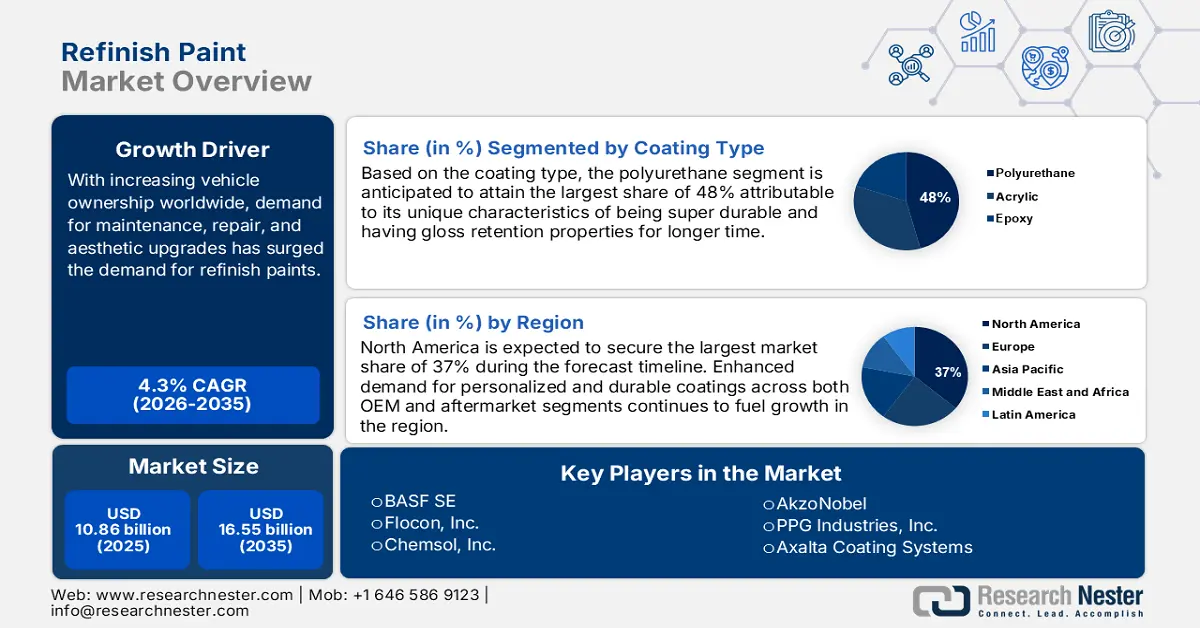

Le marché des peintures de finition représentait plus de 10,86 milliards de dollars US en 2025 et devrait atteindre 16,55 milliards de dollars US d'ici 2035, avec un TCAC d'environ 4,3 % sur la période 2026-2035. En 2026, le secteur des peintures de finition devrait peser 11,28 milliards de dollars US.

Le nombre croissant de propriétaires de véhicules accélère la croissance du marché. Au fil du temps, les véhicules sont exposés à divers éléments extérieurs, comme le soleil, la pluie, la neige et les débris de la route, qui peuvent endommager leur surface, décolorer et écailler la peinture. Face à cette usure, le besoin de revêtements de finition de haute qualité augmente, les propriétaires cherchant à préserver la valeur et l'esthétique de leurs biens. Le désir de personnalisation et de modification des automobilistes est un autre facteur de motivation. La demande pour des automobiles permettant d'afficher son style unique et de se démarquer est en constante augmentation.

De plus, les progrès technologiques en matière de peinture automobile ont permis de créer des revêtements plus faciles à entretenir et à nettoyer. Les peintures modernes sont moins sujettes à la décoloration, aux taches et aux taches ; des nettoyages fréquents permettent donc de préserver l'aspect impeccable de votre voiture. Ces facteurs accélèrent donc la croissance du marché.

Clé Peinture de finition Résumé des informations sur le marché:

Points forts régionaux :

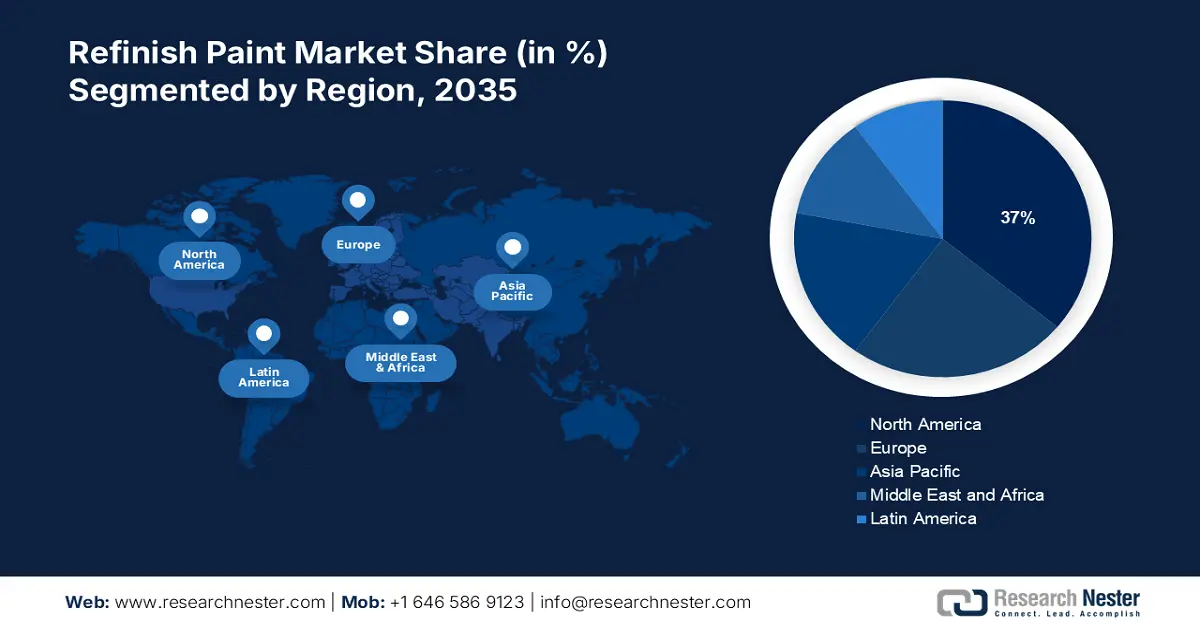

- Le marché nord-américain de la peinture de finition devrait représenter plus de 37 % du marché d'ici 2035, grâce à l'importance de l'industrie automobile régionale et à la demande croissante de revêtements écologiques.

- Le marché Asie-Pacifique devrait représenter 26 % du marché d'ici 2035, grâce à la croissance rapide du parc automobile et à la modernisation des infrastructures dans la région.

Analyses sectorielles :

- Le segment des peintures polyuréthane pour la réparation automobile devrait connaître une croissance substantielle d'ici 2035, grâce à leur durabilité supérieure et à leurs avantages environnementaux.

- Le segment automobile devrait atteindre une part de marché de 40 % des peintures polyuréthane pour la réparation automobile d'ici 2035, grâce à la demande constante en matière de réparation automobile et de technologies de revêtement intelligent.

Principales tendances de croissance :

- Augmentation du nombre d'accidents et de collisions

- Demande croissante de personnalisation et de préférences esthétiques pour les véhicules

Défis majeurs :

- La concurrence accrue entre les fabricants pourrait freiner la croissance du marché.

- La présence de matières toxiques dans certains produits de finition disponibles sur le marché pourrait freiner la croissance du marché.

Acteurs clés :PPG Industries Inc., BASF SE, Axalta Coating Systems, AkzoNobel, Sherwin-Williams Company, RPM International Inc., Axalta Coating Systems Ltd., Cotronics Corporation, Chemsol, inc., Flocon, Inc.

Mondial Peinture de finition Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 10,86 milliards USD

- Taille du marché 2026 : 11,28 milliards USD

- Taille du marché projetée : 16,55 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 37 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché de la peinture de finition :

Moteurs de croissance

Augmentation du nombre d'accidents et de collisions - Selon une enquête, 1,35 million de personnes dans le monde perdent la vie au volant chaque année. Près de 3 700 personnes perdent la vie chaque jour dans des accidents impliquant des voitures, des bus, des motos, des vélos, des camions ou des piétons. Par conséquent, le nombre croissant d'accidents dans le monde contribue à l'expansion du marché. La peinture de retouche, également appelée peinture de finition, est une solution pour le revêtement extérieur des voitures qui doit être réparé ou repeint en réponse à diverses situations complexes causées par des dommages accidentels ou le vieillissement (comme les fissures, la décoloration, la perte de brillance, le jaunissement, etc.).

Demande croissante de personnalisation et de préférences esthétiques pour les véhicules : la peinture de réparation automobile garantit une intégration harmonieuse des zones réparées au reste du véhicule, pour une finition impeccable. L'aspect d'origine du véhicule est restauré et son esthétique générale est sublimée grâce à l'excellente brillance et à la parfaite harmonie des couleurs offertes par cette peinture haut de gamme. Les fabricants de peinture de réparation automobile proposent un large choix de couleurs, de finitions et d'effets pour permettre aux consommateurs de personnaliser leur véhicule. Les propriétaires et les passionnés peuvent créer un véhicule unique et remarquable grâce à la peinture de réparation automobile, qu'il s'agisse d'une finition métallisée, nacrée ou mate. Par conséquent, la tendance croissante à l'esthétique et à la personnalisation soutient la croissance du marché de la peinture de réparation automobile.

- Tendance croissante vers des peintures écologiques et à faible teneur en COV (composés organiques volatils) – De nouveaux revêtements écologiques, fabriqués à partir de composés organiques volatils (COV), sont introduits dans le cadre d'une législation plus stricte et d'une sensibilisation croissante du public aux enjeux environnementaux. Ces revêtements limitent considérablement les émissions de matières dangereuses, améliorant ainsi la qualité de l'air et réduisant l'impact environnemental. Les entreprises et les fabricants qui privilégient les solutions respectueuses de l'environnement se présentent comme éthiques et respectueux de l'environnement, ce qui séduit les autorités de réglementation et les clients. Grâce à cet engagement en faveur du développement durable, les clients et les parties prenantes seront plus enclins à faire confiance à l'industrie, ce qui améliorera également sa réputation.

Défis

Perturbations de la chaîne d'approvisionnement – Le marché de la peinture de finition a été impacté de deux manières par l'épidémie de COVID-19. D'une part, les confinements et la baisse d'utilisation des véhicules ont entraîné une baisse de la demande de réparations esthétiques et de services de finition, ce qui a eu un impact négatif sur le secteur. D'autre part, les difficultés ont été aggravées par les perturbations de la chaîne d'approvisionnement et l'instabilité économique. Ce facteur pourrait donc freiner la croissance du marché.

La concurrence accrue entre les fabricants peut entraver la croissance du marché.

- Les matériaux toxiques présents dans certains des pantalons de finition disponibles sur le marché peuvent entraver la croissance du marché.

Taille et prévisions du marché de la peinture de finition :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,3% |

|

Taille du marché de l'année de référence (2025) |

10,86 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

16,55 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la peinture de finition :

Analyse des segments de type de revêtement

Le segment polyuréthane du marché des peintures de réparation automobile devrait détenir la plus grande part de marché, soit 48 % au cours de la période de prévision. Cette croissance s'explique par leur durabilité supérieure et leurs propriétés de rétention de brillance, qui en font un choix privilégié pour la réparation automobile. Les peintures polyuréthane sont réputées pour leur extraordinaire durabilité. Contrairement aux peintures acryliques ou émaillées classiques, le polyuréthane crée une barrière solide et résistante aux intempéries autour de votre voiture, capable de résister aux rayons UV, à la pluie et aux températures extrêmement chaudes ou froides. Cette résilience permet une finition plus durable, préservant son éclat et l'intégrité de sa couleur au fil du temps, réduisant ainsi la fréquence des retouches et des repeintures. Le polyuréthane est un composant essentiel des peintures et revêtements automobiles, utilisés par de nombreux grands constructeurs automobiles mondiaux. Les peintures polyuréthane offrent au secteur automobile une alternative écologique à une époque où l'accent est mis sur le développement durable et la réduction de l'impact environnemental. Contrairement aux peintures solvantées classiques, les peintures polyuréthane sont à base d'eau et libèrent moins de composés organiques volatils (COV) lors de leur application.

Analyse du segment d'utilisation finale

Le segment automobile du marché de la peinture de finition devrait détenir une part de marché de 40 % au cours de la période de prévision. Ce segment est en plein essor grâce à la forte demande constante de réparation et de personnalisation de véhicules. La majorité des automobiles en circulation sont des voitures particulières et, de ce fait, elles sont exposées à de nombreuses variables externes susceptibles de provoquer une usure, notamment les intempéries, les accidents et une utilisation régulière. Le nombre croissant de voitures particulières accélère également la croissance du marché. Par exemple, près de 62 millions de voitures particulières ont été produites dans le monde en 2022. Par ailleurs, une nouvelle technologie émergente, les revêtements intelligents, a le potentiel de transformer radicalement l'industrie automobile. Ces revêtements ont la capacité de changer de couleur, de s'auto-nettoyer et de protéger les véhicules des dommages, entre autres interactions avec leur environnement.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de revêtement |

|

Type de produit |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la peinture de finition :

Aperçu du marché nord-américain

Le marché nord-américain de la peinture de finition devrait détenir une part de marché de 37 % au cours de la période de prévision. Ce marché est très important en raison de son industrie automobile importante, de son taux de motorisation élevé et de son réseau bien établi de centres de collision et d'ateliers de réparation automobile. Par exemple, aux États-Unis, on comptait plus de 282 millions d'automobiles immatriculées en 2021. Seulement 4,3 millions d'entre elles appartenaient à l'État. Le besoin de produits de peinture de finition aux États-Unis est également alimenté par une tendance croissante aux travaux de peinture sur mesure et une préférence pour les revêtements écologiques. Des lois environnementales strictes encouragent également l'utilisation de revêtements à base d'eau et à faible teneur en COV. Des avancées techniques continues, une infrastructure solide et un environnement concurrentiel avec la présence d'importants fabricants et fournisseurs mondiaux contribuent tous à la suprématie du marché américain.

Perspectives du marché APAC

Le marché de la peinture de finition en Asie-Pacifique devrait représenter 26 % du marché d'ici fin 2035. Grâce à l'augmentation significative du parc automobile ces dernières années, l'Asie-Pacifique devrait connaître le développement le plus rapide et détenir la plus grande part de marché. La demande en produits de finition automobile est encore accrue par les efforts constants des pays en développement pour moderniser leurs infrastructures routières. De plus, l'augmentation des revenus disponibles et l'urbanisation stimulent la croissance du marché.

Acteurs du marché de la peinture de finition :

- PPG Industries Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- BASF SE

- Systèmes de revêtement Axalta

- AkzoNobel

- Société Sherwin-Williams

- RPM International Inc

- Systèmes de revêtement Axalta Ltée

- Cotronics Corporation

- Chemsol, inc.

- Flocon, Inc.

Développements récents

- Octobre 2023 - Revêtement protecteur uréthane PPG à faible brillance. Le revêtement protecteur uréthane haut de gamme à faible brillance GLADIATORTM XC Matte Extreme, filiale de PPG, est lancé. Il est utilisable dans de nombreux secteurs et applications, tels que l'automobile, l'industrie légère, la marine, les véhicules de loisirs, les véhicules d'urgence et les équipements de loisirs.

- Décembre 2022 - La Chine a vu le lancement de la base mate ColorBrite® Airspace Blue ReSource de BASF, certifiée REDcert² grâce à une méthodologie d'équilibrage de la biomasse. Depuis leur lancement officiel en Europe en mai dernier, les revêtements automobiles BASF pour l'équilibrage de la biomasse destinés aux constructeurs automobiles n'avaient jamais été proposés en Asie. Un client chinois a reçu le premier lot de base mate ColorBrite® Airspace Blue ReSource. Cette base mate permet de réduire l'empreinte carbone du produit d'environ 20 %. Un consultant externe en développement durable évalue les économies réalisées.

- Report ID: 5965

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Peinture de finition Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.