Perspectives du marché des systèmes de réseau électrique :

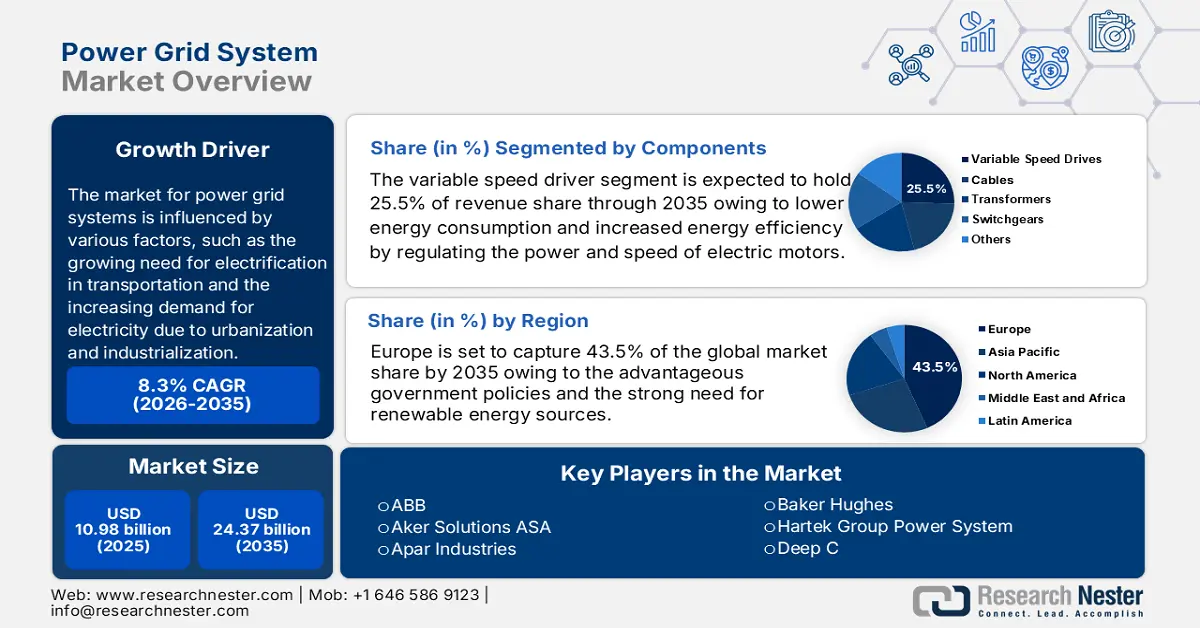

Le marché des réseaux électriques dépassait 10,98 milliards USD en 2025 et devrait atteindre 24,37 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 8,3 % sur la période 2026-2035. En 2026, la taille du secteur des réseaux électriques est estimée à 11,8 milliards USD.

Le marché des réseaux électriques est influencé par divers facteurs, tels que le besoin croissant d'électrification des transports, la demande croissante d'électricité liée à l'urbanisation et à l'industrialisation, le recours croissant aux énergies renouvelables, les initiatives gouvernementales visant à moderniser et à moderniser les infrastructures vieillissantes du réseau électrique, l'importance croissante accordée à la fiabilité et à la résilience du réseau, et l'augmentation des investissements dans les technologies de réseaux intelligents. En 2023, l'Agence internationale de l'énergie (AIE) a signalé une augmentation de la demande mondiale d'électricité de 2,2 %, soit une croissance inférieure à celle de 2,4 % enregistrée en 2022. Au cours des trois années suivantes, la demande d'électricité devrait augmenter plus rapidement à l'échelle mondiale, avec une moyenne de 3,4 % par an jusqu'en 2026.

L'épuisement des réserves terrestres de combustibles fossiles, la viabilité économique des opérations offshore et les avancées technologiques remarquables incitent les opérateurs à se lancer dans l'exploration et le développement en eaux profondes. Cela est dû à la découverte de gisements de pétrole offshore, tels que ceux découverts dans la vallée de Kutch en Inde, le terrain de Liza en Guyane et l'oléoduc offshore de Tupi au Brésil, ce qui suggère la possibilité de produits pétroliers offshore supplémentaires.

Clé Système de réseau électrique Résumé des informations sur le marché:

Points forts régionaux :

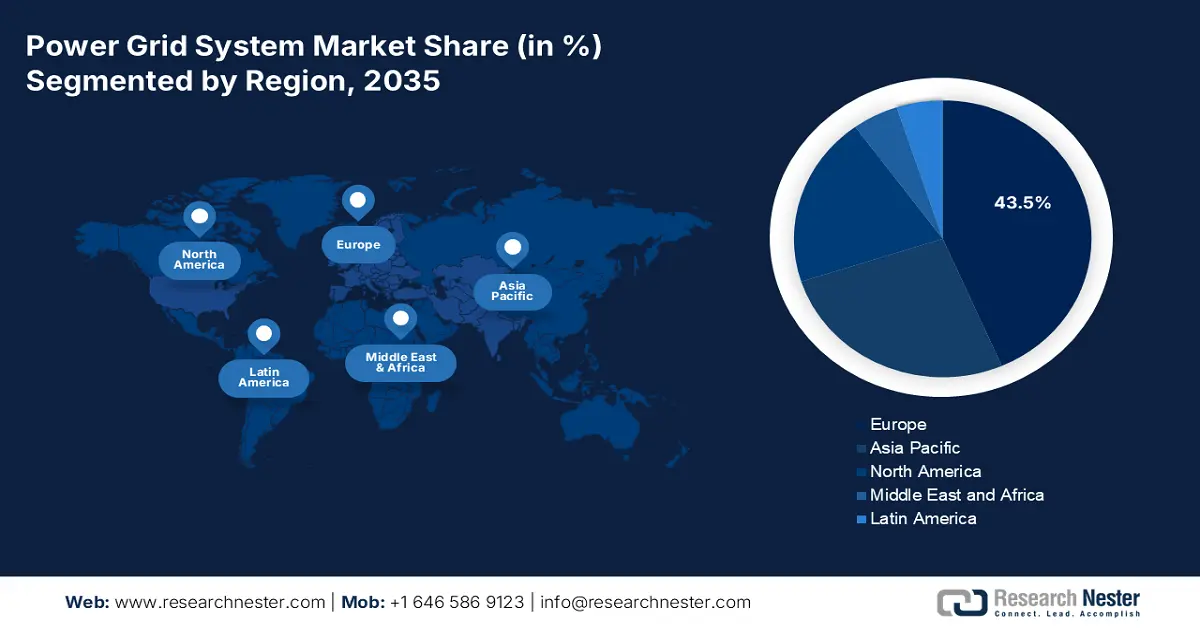

- L'Europe détient une part de marché de 43,5 % sur les réseaux électriques, grâce à des politiques gouvernementales avantageuses et à une forte adoption des énergies renouvelables, ce qui améliore les perspectives de croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des variateurs de vitesse devrait représenter plus de 25,5 % du marché des systèmes de réseau électrique d'ici 2035, grâce à la demande croissante de solutions écoénergétiques et à la modernisation du réseau.

Principales tendances de croissance :

- Problèmes de confidentialité des données et de cybersécurité

- Disponibilité et accessibilité croissantes des technologies éoliennes

Défis majeurs :

- Production d'électricité terrestre à faible coût

- Cadre réglementaire complexe

- Acteurs clés :ABB, Aker Solutions ASA, Apar Industries, Baker Hughes, Hartek Group Power System, Deep C, DEME, General Electric, Intertek Group.

Mondial Système de réseau électrique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 10,98 milliards USD

- Taille du marché 2026 : 11,8 milliards USD

- Taille du marché projetée : 24,37 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : l'Europe (part de 43,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Allemagne, Chine, États-Unis, France, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des systèmes de réseau électrique :

Moteurs de croissance

-

Problèmes de confidentialité des données et de cybersécurité : Les préoccupations croissantes en matière de confidentialité des données et de cybersécurité influencent considérablement le marché des réseaux électriques, notamment avec l'intégration des technologies intelligentes. La numérisation et la connectivité croissantes des réseaux électriques ont accru leur vulnérabilité aux cybermenaces, ce qui a entraîné des investissements substantiels dans les mesures de cybersécurité. En 2024, les services publics américains ont connu une hausse de 7 % des cyberattaques par rapport à la même période en 2023, avec une moyenne de 1 162 attaques en août, contre 689 l'année précédente. Cette tendance souligne les menaces croissantes qui pèsent sur les infrastructures critiques à mesure que les réseaux électriques se numérisent.

Les gouvernements du monde entier mettent en œuvre des normes de cybersécurité strictes pour protéger les réseaux électriques. Par exemple, les normes de protection des infrastructures critiques de la North American Electric Reliability Corporation (NERC-CIP) imposent des mesures de cybersécurité complètes aux opérateurs de réseaux électriques. Face à la montée des menaces, les organismes de réglementation renforcent leur surveillance et exigent des services publics qu'ils adoptent des pratiques de cybersécurité rigoureuses pour protéger les infrastructures critiques. - Disponibilité et accessibilité croissantes des technologies éoliennes : Les réseaux électriques doivent se moderniser pour accepter les sources d'énergie renouvelable variable (ERV) à mesure que l'énergie éolienne devient plus abordable et populaire, afin de maintenir leur stabilité, leur efficacité et leur résilience. Le coût moyen actualisé de l'électricité (LCOE) mondial pour l'énergie éolienne terrestre a diminué de 69 %, passant de 107 USD/MWh à 33 USD/MWh entre 2010 et 2022. Le coût de l'énergie éolienne terrestre est tombé à 30-50 USD/MWh, tandis que celui de l'éolien offshore devrait atteindre 50-80 USD/MWh d'ici 2030. Les parcs éoliens sont de plus en plus compétitifs par rapport à la production d'électricité à partir de combustibles fossiles, ce qui stimule les investissements dans l'expansion et la modernisation du réseau. À mesure que les technologies éoliennes deviennent abordables et plus largement disponibles, la demande de systèmes de réseau électrique avancés augmente. Les opérateurs de réseau et les services publics doivent investir dans les réseaux intelligents, le stockage d'énergie et les solutions numériques pour gérer efficacement la part croissante de l'énergie éolienne. La transition vers un avenir basé sur les énergies renouvelables s'accélère, faisant de la modernisation des réseaux électriques une priorité absolue pour la sécurité énergétique et la durabilité.

Défis

-

Production d'électricité terrestre à faible coût : Même en l'absence de soutien financier et avec la baisse des prix du pétrole, le coût de production d'électricité à partir de parcs éoliens offshore, d'installations géothermiques et hydroélectriques, et de centrales à biomasse est équivalent, voire inférieur, à celui de la production d'énergie à partir de centrales à gaz, de charbon et de moteurs à essence. De plus, le prix de l'électricité produite par les énergies solaire et éolienne a baissé, rendant leur utilisation plus économique que celle de certaines autres sources d'énergie renouvelables à l'échelle mondiale. De plus, la production d'électricité dans des installations pétrolières et gazières en mer est bien plus coûteuse que la production d'énergie à partir de sources traditionnelles comme le charbon, le gaz et le pétrole.

-

Cadre réglementaire complexe : Le réseau électrique doit respecter de nombreux cadres réglementaires, car il englobe plusieurs pays et régions. Les réglementations relatives au transport, à la distribution et au raccordement des installations d'énergie renouvelable varient considérablement d'une juridiction à l'autre. Les gestionnaires de réseau sont confrontés à une charge opérationnelle supplémentaire pour garantir le respect des réglementations locales. Ils doivent coordonner harmonieusement le transport transfrontalier tout en naviguant dans un environnement réglementaire inégal. Les délais des projets sont allongés par la nécessité d'obtenir de nombreuses autorisations pour la modernisation des infrastructures existantes. L'intégration des énergies propres et l'innovation technologique en matière de réseau sont freinées par ce cadre réglementaire complexe.

Taille et prévisions du marché des systèmes de réseau électrique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,3% |

|

Taille du marché de l'année de base (2025) |

10,98 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

24,37 milliards USD |

|

Portée régionale |

|

Segmentation du marché des systèmes de réseau électrique :

Composants (câbles, variateurs de vitesse, transformateurs, appareillages de commutation)

Sur le marché des systèmes de réseau électrique, le segment des variateurs de vitesse devrait dominer le marché avec plus de 25,5 % de parts de marché d'ici 2035, grâce à une consommation d'énergie réduite et à une efficacité énergétique accrue grâce à la régulation de la puissance et de la vitesse des moteurs électriques. Cette technologie permet un meilleur contrôle des processus, des coûts de maintenance réduits et une durée de vie prolongée des équipements. Les variateurs de vitesse ont gagné en popularité dans des secteurs tels que l'industrie manufacturière, le pétrole, le gaz et l'exploitation minière, en raison du besoin croissant de solutions écoénergétiques.

Avec l'augmentation des projets de modernisation des réseaux et la promotion d'une gestion intelligente de l'énergie, les variateurs de vitesse devraient devenir un élément clé de l'expansion du marché des systèmes de réseau électrique. Les investissements dans l'automatisation industrielle et l'efficacité énergétique devraient accélérer encore cette croissance. En 2024, la valeur des investissements en capital-investissement dans le secteur mondial de l'automatisation industrielle a dépassé le total de l'année 2023 et se rapproche du record de déploiement de capitaux du secteur en 2021. Au 20 septembre, les sociétés de capital-investissement et de capital-risque ont investi 14,87 milliards de dollars, contre 7,17 milliards de dollars pour l'ensemble de l'exercice 2023.

Application (Production captive, Énergie éolienne)

Selon l'application, le segment de la production captive sur le marché des réseaux électriques devrait occuper une place importante d'ici fin 2035, grâce à la popularité croissante des systèmes énergétiques décentralisés et de l'autoproduction. La production d'électricité destinée à la consommation d'une entité particulière, comme des installations commerciales ou industrielles, est appelée production captive. Elle permet aux entreprises de mieux contrôler leur approvisionnement énergétique, de réduire leur dépendance au réseau et de répondre à leurs besoins énergétiques à moindre coût. Le marché des systèmes de réseau électrique devrait rester dominé par le segment de la production captive en raison de la demande croissante d'énergie propre et fiable.

Notre analyse approfondie du marché mondial des systèmes de réseau électriqueinclut les segments suivants :

|

Composants |

|

|

Application |

|

|

Profondeur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des systèmes de réseau électrique :

Analyse du marché européen

Sur le marché des réseaux électriques, l'Europe devrait représenter plus de 43,5 % des revenus d'ici 2035, grâce à des politiques gouvernementales avantageuses et à un fort besoin en énergies renouvelables. Le développement de ces ressources est au cœur des préoccupations de la plupart des pays européens. Des pays comme le Royaume-Uni, la Norvège, les Pays-Bas, l'Allemagne et d'autres sont à l'avant-garde du développement de leurs capacités en énergies renouvelables. La croissance du secteur sous-marin est soutenue par l'European Winds Initiatives (EWI), une organisation de recherche et développement sur l'électricité renouvelable créée pour promouvoir l'industrie éolienne en Europe.

Par exemple, en 2023, 24,5 % de l'énergie totale consommée dans l'Union européenne provenait de sources renouvelables. Selon les estimations, cette part a augmenté d'un point de pourcentage depuis 2022, la forte croissance de l'offre d'électricité renouvelable restant le principal moteur. De plus, une légère baisse de la consommation d'énergie non renouvelable en 2023 augmentera ce pourcentage. Il sera nécessaire de doubler les taux de déploiement des énergies renouvelables observés au cours des dix dernières années et de procéder à une refonte plus approfondie du système énergétique européen pour atteindre le nouvel objectif minimum de l'UE de 42,5 % d'ici 2030.

Avec l'intégration croissante des véhicules électriques au réseau, la demande d'infrastructures de recharge sophistiquées et de solutions de connexion véhicule-réseau (V2G) au Royaume-Uni augmente. Au Royaume-Uni, les programmes de soutien aux échanges d'énergie entre particuliers et aux projets énergétiques communautaires peuvent soutenir les producteurs d'énergie locaux et les solutions de réseau électrique décentralisées. Alors que le marché britannique des réseaux électriques accueille favorablement la transition vers un système énergétique bas carbone, des investissements importants sont réalisés dans le stockage d'énergie à l'échelle du réseau et les technologies de réponse à la demande.

L'infrastructure du réseau allemand est bien établie, moderne et fortement investie dans les énergies renouvelables comme le solaire et l'éolien. L'énergie éolienne représentait la plus grande part de la production d'électricité allemande en 2023, dépassant le lignite et d'autres sources d'énergie. Elle représentait plus de 32 % (net) de la production totale d'électricité allemande en 2023. L'expansion du marché des réseaux électriques en Allemagne a également été favorisée par des lois et réglementations favorables, des exigences strictes en matière d'efficacité énergétique et une demande croissante d'électricité dans des secteurs comme le chauffage et les transports.

Analyse du marché Asie-Pacifique

Le marché des réseaux électriques en Asie-Pacifique devrait connaître un TCAC stable au cours de la période de prévision. Dans les pays en développement comme la Chine, l'Inde et l'Asie du Sud-Est, la consommation d'électricité a fortement augmenté en raison de la croissance rapide de l'industrie, de l'urbanisation et de la richesse. Les entreprises de services publics sont sous pression pour moderniser et développer leurs réseaux, car les infrastructures de transport vieillissantes ne peuvent pas suivre. Le potentiel des entreprises exportatrices de technologies de réseau et de services est énorme. Par exemple, la Chine, la société mère d'Energy Monitor, investit davantage dans les réseaux de transport que tous les autres pays réunis. En 2022, la Chine a investi 166 milliards de dollars dans ses infrastructures de transport, et les autres pays ont investi un total de 118 milliards de dollars.

Les investissements massifs dans le secteur du réseau électrique chinois sont alimentés par des infrastructures de transport à très haute tension, qui permettent un transport d'électricité longue distance avec des pertes minimales. Le système électrique chinois peut désormais effectuer une maintenance prédictive en combinant l'intelligence artificielle et l'analyse du Big Data, ce qui réduit les coûts d'exploitation et les temps d'arrêt. L'urbanisation rapide en Chine stimule la demande de solutions de réseau électrique, ce qui offre des opportunités aux entreprises proposant des technologies de gestion de la demande et d'optimisation du réseau.

Le marché des systèmes de réseau électrique en Corée du Sud bénéficie d'investissements gouvernementaux importants dans les technologies de réseau intelligent, ce qui crée un réseau de distribution d'énergie robuste et efficace.

Outre l'ouverture de nouvelles perspectives en matière de solutions de réseau électrique, le recours aux énergies renouvelables comme l'éolien et le solaire renforce la résilience et la durabilité du système électrique sud-coréen. Le marché du réseau électrique sud-coréen, qui accorde la priorité à la sécurité énergétique, dispose de systèmes de surveillance et de contrôle du réseau de pointe qui garantissent la fiabilité et minimisent les temps d'arrêt.

Principaux acteurs du marché des systèmes de réseau électrique :

- Nexans

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- ABB

- Aker Solutions ASA

- Apar Industries

- Baker Hughes

- Groupe Hartek Système d'alimentation

- Deep C

- DEME

- General Electric

- Groupe Intertek

Sur le marché très concurrentiel des réseaux électriques, les principaux concurrents misent sur l'innovation, les alliances stratégiques et les fusions pour conserver leurs parts de marché. Ce marché est dominé par de grandes entreprises proposant une large gamme de solutions de réseau et de technologies de pointe. Ces entreprises proposent des solutions complètes, allant du transport et de la distribution aux technologies de réseaux intelligents, en s'appuyant sur leur vaste expérience en matière d'infrastructures de réseau et de développement technologique.

Voici quelques acteurs majeurs du marché des systèmes de réseaux électriques :

Développements récents

- En janvier 2025, la division Systèmes d'énergie du groupe Hartek au Gujarat s'est vu confier un projet de 13,45 millions de dollars US par Power Grid Corporation of India Limited (PGCIL), la plus grande entreprise de distribution d'électricité en Inde. Ce projet comprend l'extension d'un poste AIS de 765 kV et des travaux de sous-station de 400/220 kV.

- En janvier 2025, Nexans, leader mondial de la conception et de la production de systèmes et services de câbles, a remporté le contrat de projet LanWin 2, d'une valeur d'un milliard d'euros, dans le cadre de l'accord-cadre TenneT conclu en mai 2023. Ce projet comprend la conception, l'approvisionnement, la construction et l'installation (EPCI) de 250 km de câbles d'exportation terrestres et offshore en polyéthylène réticulé (HVDC, XLPE) à courant continu haute tension de 525 kV. En mer du Nord allemande, le projet s'inscrit dans le cadre du projet de raccordement au réseau offshore de 2 GW de TenneT. Sa mise en service est prévue pour 2030.

- Report ID: 7140

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système de réseau électrique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.