Perspectives du marché des scanners PET :

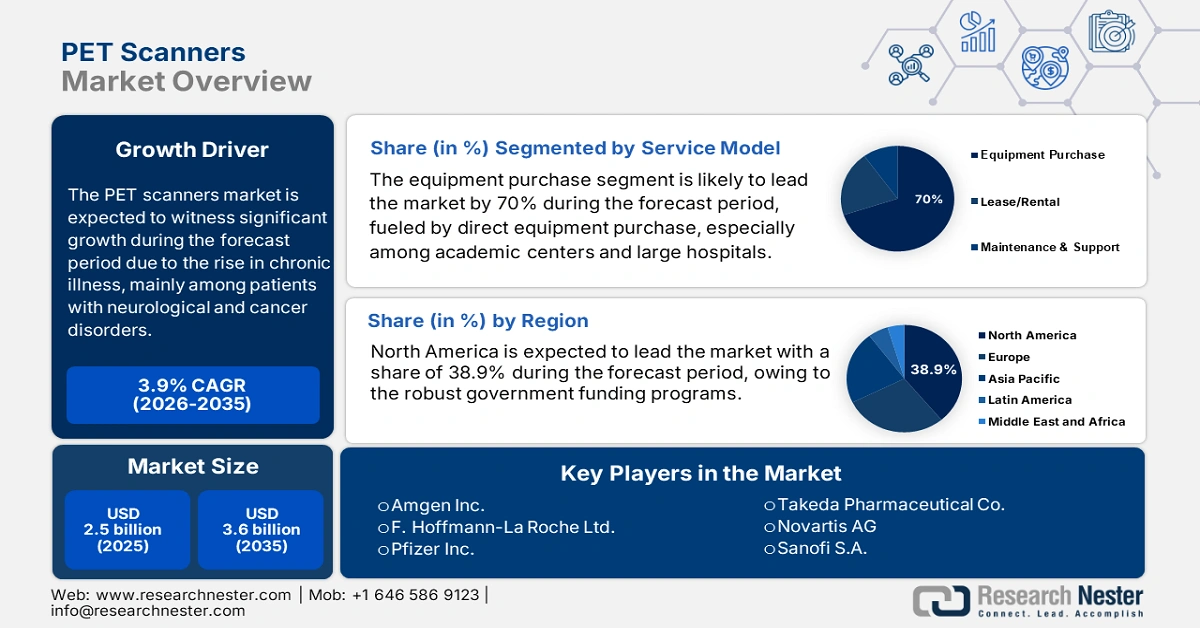

Le marché des scanners TEP était évalué à 2,5 milliards de dollars en 2025 et devrait atteindre 3,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,9 % sur la période 2026-2035. En 2026, la taille du marché des scanners TEP est estimée à 2,6 milliards de dollars.

Le marché mondial des scanners TEP est en pleine expansion, porté par la hausse des maladies chroniques, notamment chez les patients atteints de troubles neurologiques et de cancers. Selon un rapport de l'OMS de février 2024, une personne sur cinq développe un cancer, et près d'un homme sur neuf et une femme sur douze en décèdent. Ce phénomène constitue un facteur déterminant pour le développement de systèmes d'imagerie avancés, dont les scanners TEP. Par ailleurs, la maladie d'Alzheimer représente également un diagnostic important nécessitant l'utilisation de scanners TEP. D'après un rapport de la NLM publié en mai 2024, plus de 6,9 millions de patients aux États-Unis étaient atteints de la maladie d'Alzheimer en 2024, un chiffre qui devrait doubler dans les années à venir. Cette augmentation du nombre de patients influe sur les taux d'acquisition de scanners TEP dans les principaux centres de diagnostic et les systèmes de santé.

Du côté de la chaîne d'approvisionnement, la fabrication des scanners TEP dépend à la fois de la logistique des traceurs radiopharmaceutiques et des composants des dispositifs médicaux. Les matières nucléaires utilisées dans les traceurs TEP sont soumises à un contrôle réglementaire, conformément aux directives de l'Agence américaine d'information sur l'énergie (EIA) et de la FDA. Les retards de production d'isotopes, comme le molybdène-99, en 2023 ont impacté le calendrier des diagnostics. Selon un rapport de la FDA publié en 2023, près de 21 médicaments TEP étaient approuvés aux États-Unis, et plus de 50 nouveaux médicaments TEP étaient en cours de développement en tant qu'agents d'imagerie compagnons pour les agents théranostiques. Ces chiffres témoignent de la croissance et de la demande sur ce marché.

Marché des scanners TEP - Facteurs de croissance et défis

Moteurs de croissance

- L'augmentation du nombre de patients atteints de maladies chroniques, notamment neurodégénératives et cancéreuses, stimule la demande en TEP. Aux États-Unis, près de 2 041 910 nouveaux cas nécessitant un examen TEP devraient être enregistrés en 2025, selon un rapport du NCI publié en mai 2025. En Europe, le nombre de personnes âgées atteintes de la maladie d'Alzheimer a également augmenté. Cette hausse du nombre de patients a favorisé l'adoption des scanners TEP pour la planification des traitements et le diagnostic précoce, principalement en neurologie et en oncologie. Par ailleurs, la prise en charge de ces examens par l'assurance maladie et les systèmes nationaux de santé européens a accéléré l'installation de scanners de pointe dans les hôpitaux et les centres de diagnostic.

- Imagerie hybride et progrès technologiques : les entreprises perfectionnent leurs examens TEP grâce à l’analyse d’images assistée par l’IA et à l’analyse numérique TEP ou TDM afin d’améliorer la précision diagnostique. Des entreprises comme Siemens Healthineers, avec son Biograph Vision Quadra sorti en 2023, ont permis d’obtenir des résultats plus rapidement, avec une sensibilité effective dix fois supérieure et une irradiation réduite. Aujourd’hui, les entreprises investissent massivement dans l’IA et les systèmes hybrides pour dominer le marché. Ces innovations améliorent la prise en charge des patients et étendent les applications de la TEP aux maladies infectieuses et à la cardiologie. Les fabricants nouent des collaborations stratégiques avec des développeurs d’IA et des instituts de recherche pour favoriser les initiatives de médecine de précision et de diagnostic personnalisé.

- Des politiques de financement et de remboursement publiques rigoureuses : le financement public des programmes Medicare et Medicaid favorise l'adoption des scanners TEP. Les dépenses de Medicare consacrées aux examens TEP ont augmenté en 2023, contribuant à la demande croissante de diagnostics. L'élargissement des autorisations de la FDA pour la TEP en neurologie et en oncologie a permis d'accroître les remboursements. L'annonce faite par le CMS en 2022 concernant la prise en charge des examens TEP amyloïdes pour le diagnostic de la maladie d'Alzheimer a facilité l'accès à ces examens. Par ailleurs, des pays comme l'Allemagne et le Japon ont fortement augmenté leurs dépenses publiques en imagerie médicale avancée. Enfin, afin d'améliorer leur pénétration du marché, les fabricants s'attachent à harmoniser leurs pratiques avec les politiques de remboursement.

Principaux sites de lutte contre le cancer en 2022

Rang | Hommes – Principaux sites de cancer | % Partager | Femmes – Principaux sites de cancer | % Partager |

1 | Poumon | 10,6% | Sein | 28,8% |

2 | Bouche | 8,4% | Col de l'utérus | 10,6% |

3 | Prostate | 6,1% | Ovaire | 6,2% |

4 | Langue | 5,9% | Corps utérin | 3,7% |

5 | Estomac | 4,8% | Poumon | 3,7% |

Source : NLM, mars 2023

Taux de mortalité par cancer par type en 2021

Taper | taux de mortalité |

Poumon, trachée et bronche | 25.6 |

Côlon et rectum | 13.2 |

Estomac | 12.1 |

Sein | 8.5 |

œsophagien | 6.8 |

Pancréas | 6.4 |

Source : Our World in Data, 2021

Défis

- Critères d'accessibilité financière dans les pays en développement : En Inde, peu d'hôpitaux sont équipés de scanners TEP, en raison de leur coût élevé. United Imaging a introduit un système qui détient la majeure partie du marché. La couverture d'assurance limitée et les coûts élevés à la charge des patients restreignent l'accès aux diagnostics avancés. Des partenariats public-privé sont envisagés pour subventionner le prix des examens et développer les infrastructures. À mesure que la production nationale augmentera, l'accessibilité financière devrait s'améliorer, ouvrant ainsi des perspectives de croissance dans les villes de taille moyenne et les petites villes.

Taille et prévisions du marché des scanners PET :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,9% |

|

Taille du marché de l'année de référence (2025) |

2,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des scanners PET :

Analyse du segment du modèle de service

L'acquisition d'équipements est le principal moteur de ce segment et devrait représenter 70 % de sa valeur d'ici 2035. Ce segment est principalement porté par les achats directs d'équipements, notamment dans les grands hôpitaux et les centres hospitaliers universitaires. Le Département des Anciens Combattants et l'Administration des Ressources et des Services de Santé des États-Unis continuent d'investir dans les équipements de diagnostic, y compris les systèmes de tomographie par émission de positons (TEP), dans le cadre des programmes fédéraux de modernisation. Par ailleurs, la propriété directe des équipements permet de réduire les coûts opérationnels et facilite leur intégration aux systèmes informatiques et aux pharmacies de radiologie. L'imagerie TEP étant essentielle à la prise en charge multidisciplinaire, les établissements privilégient l'acquisition directe afin de garantir la disponibilité des équipements à long terme, de maîtriser les coûts de maintenance et de bénéficier des avantages fiscaux liés à l'amortissement prévus par la réglementation fédérale américaine.

Analyse du segment d'application

Le sous-segment de l'oncologie domine le marché et devrait conserver une part de marché significative d'ici 2035. Cette domination s'explique par la haute sensibilité de cette modalité d'imagerie dans la stadification du cancer. Selon un rapport de l'OMS publié en février 2024, 77 % des cas de cancer devraient augmenter dans les années à venir, soulignant ainsi la demande croissante. L'imagerie TEP est essentielle dans la prise en charge des cancers du sein, colorectal, du poumon et des lymphomes. D'après les données des Centers for Medicare and Medicaid Services, de nombreux examens TEP sont réalisés pour des codes CPT liés à l'oncologie, améliorant ainsi l'accès aux soins en ambulatoire et à l'hôpital. Par ailleurs, les tendances cliniques et politiques actuelles freinent le développement de l'utilisation des scanners TEP à l'échelle mondiale.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent le segment des utilisateurs finaux et devraient détenir une part de marché considérable d'ici 2035. Ce segment est dynamisé par leur accès aux budgets d'investissement et leur capacité à offrir une prise en charge globale des patients. Selon un rapport de l'AHRQ, l'intégration du PET-CT s'est généralisée dans les systèmes hospitaliers américains pour le diagnostic en neurologie et en oncologie. Par ailleurs, un rapport du MOHFW indique que le gouvernement prévoit de construire 200 centres de cancérologie de jour d'ici 2025-2026 dans tous les hôpitaux de district. Ces établissements répondent aux normes d'accréditation afin d'améliorer le remboursement des examens d'imagerie et d'assurer un flux constant de patients.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Technologie de détection |

|

Application |

|

Utilisateur final |

|

Modèle de service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des scanners PET - Analyse régionale

Aperçu du marché nord-américain

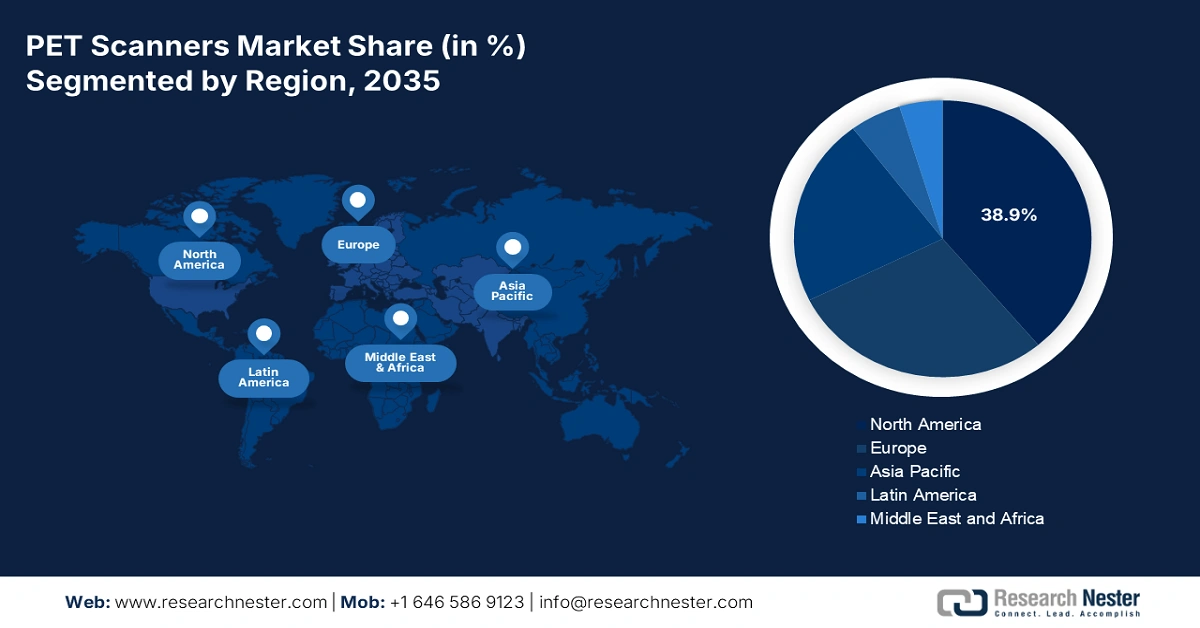

L'Amérique du Nord domine le marché des scanners TEP et devrait détenir une part de marché de 38,9 % d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 %. Cette croissance est portée par le vieillissement de la population, l'augmentation des maladies chroniques et d'importants programmes de financement public. Les États-Unis conservent et développent une infrastructure de radiologie de pointe, bénéficient des remboursements Medicare/Medicaid et de la recherche en imagerie financée par les NIH. Le Canada soutient cette croissance grâce à un financement provincial des soins de santé conséquent et à un système d'achats centralisé pour les hôpitaux publics dans les secteurs à forte capacité. Les deux pays profitent également de la production locale de radiotraceurs TEP et des investissements dans les technologies TEP numériques. Par ailleurs, les partenariats public-privé entre les instituts de recherche et les universités de médecine favorisent l'adoption de systèmes TEP dotés d'intelligence artificielle en oncologie et en neurologie.

Le marché des scanners TEP aux États-Unis est en pleine expansion grâce à une infrastructure d'imagerie diagnostique performante et à un soutien gouvernemental important. Selon un rapport du NIH publié en 2025, les National Institutes of Health (NIH) ont alloué environ 440,6 millions de dollars au National Institute of Biomedical Imaging and Bioengineering pour l'exercice 2025. Cet institut finance principalement la recherche en imagerie biomédicale, notamment les technologies d'imagerie médicale avancées. Les dépenses de Medicare pour les examens TEP ont augmenté entre 2020 et 2024, suite à l'élargissement des critères d'éligibilité aux diagnostics en oncologie et en neurodégénérescence. L'American Medical Association et la PhRMA ont renforcé la collaboration entre les laboratoires pharmaceutiques et les fabricants de dispositifs médicaux afin de faciliter le développement des diagnostics par TEP. Ces tendances sont alimentées par le vieillissement de la population et l'augmentation des cas de maladie d'Alzheimer, la TEP devenant un outil essentiel pour une intervention précoce.

Augmentation du coût du cancer aux États-Unis

Année | Coût |

2015 | 183 milliards de dollars américains |

2025 | 222 milliards de dollars américains |

2030 | 246 milliards de dollars américains |

Source : NIHCM, décembre 2024

Perspectives du marché APAC

La région Asie-Pacifique est le marché des scanners TEP qui connaît la croissance la plus rapide et devrait en détenir la plus grande part en 2035. Cette croissance est alimentée par l'augmentation de l'incidence du cancer, la prévalence des maladies neurodégénératives et le développement des infrastructures de santé. Le Japon et la Chine, bénéficiant d'un soutien gouvernemental important, représentent à eux deux la plus grande part des revenus régionaux. Par ailleurs, un rapport de la NLM de juillet 2024 indique que 319 instituts en Chine réalisent des examens TEP, avec 314 scanners TEP/TDM répartis dans 30 provinces. Les principales tendances dans la région sont le développement de la technologie TEP numérique, la localisation de l'approvisionnement en radiotraceurs et l'évolution des modalités de remboursement afin d'améliorer l'accès aux examens.

Le Japon domine le marché des scanners TEP dans la région Asie-Pacifique. Selon un rapport de la NLM publié en avril 2024, près de 389 examens TEP ont été réalisés en 2022, un chiffre qui a ensuite atteint 412. L'Agence japonaise pour la recherche et le développement médicaux (AMED) a également cofinancé des projets de développement de l'imagerie TEP-IRM afin de favoriser le dépistage précoce de la maladie d'Alzheimer et du cancer chez les personnes âgées. Cette hausse des investissements a fait du Japon un centre de référence pour le développement de la TEP et la recherche clinique en Asie. La coopération continue entre le gouvernement et l'industrie devrait permettre d'améliorer l'accès à cette technologie et la précision des diagnostics à l'échelle nationale.

Aperçu du marché européen

Le marché des scanners TEP en Europe est en pleine expansion, porté par le vieillissement de la population, la forte incidence des cancers et la demande croissante de diagnostics précis. Les avancées technologiques, telles que la TEP numérique et les systèmes hybrides TEP/IRM, contribuent également à cette croissance. Par ailleurs, la Commission européenne a alloué plus de 810 millions d'euros aux projets de numérisation du système de santé, dont 280 millions d'euros au titre du programme EU4Health et des financements complémentaires via le programme Europe numérique, le mécanisme pour l'interconnexion en Europe et Horizon Europe, selon les données publiées par la Commission européenne en septembre 2025. Les scanners TEP sont essentiels aux programmes d'imagerie en oncologie et en neurologie, financés par les budgets nationaux et les plans européens de modernisation du système de santé.

L'Allemagne est le principal acteur du marché des scanners TEP en Europe. Cette position est stimulée par l'augmentation constante du nombre de cas de cancer d'une année sur l'autre. Le ministère fédéral de la Santé a indiqué que le pays a investi massivement dans les infrastructures TEP en 2024, avec l'installation de nouveaux appareils dans le cadre de partenariats public-privé. L'Association médicale allemande souligne le rôle essentiel de la TEP dans les recommandations nationales de prise en charge du cancer, notamment pour le dépistage des cancers du sein et de la prostate. L'intégration des diagnostics TEP en Allemagne dans les hôpitaux de soins primaires renforce sa position dominante sur le marché régional.

Principaux acteurs du marché des scanners TEP :

- Siemens Healthineers AG

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE HealthCare Technologies Inc.

- Société des systèmes médicaux Canon

- Philips Healthcare

- Société Shimadzu

- United Imaging Healthcare

- Société Positron

- Systèmes médicaux Neusoft

- Systèmes d'imagerie médicale Mediso

- Cuberasa Inc.

- Molecubes

- Spectrum Dynamics Médical

- Société Nuctech Ltd.

- iSOTOPE LLC

- Technologies médicales Adani

- INUMAC

- ScintCare Medical

- Medha Servo Drives Pvt. Ltd.

- Cyclomédica

- DGIST (Institut des sciences et technologies de Daegu Gyeongbuk)

Le marché mondial des scanners TEP est dominé par des acteurs majeurs tels que Siemens Healthineers et GE HealthCare, qui, à eux deux, détiennent un tiers des parts de marché grâce à des innovations de pointe en matière de TEP/TDM et à un réseau de distribution international étendu. Les entreprises japonaises et européennes investissent massivement dans les systèmes TEP numériques et dotés d'intelligence artificielle. Elles mettent en œuvre des initiatives stratégiques telles que des coentreprises, une augmentation des investissements en R&D et une expansion géographique dans le domaine de l'imagerie hybride. En Inde, en Malaisie et en Corée du Sud, des acteurs régionaux et des start-ups misent sur une conception modulaire et économique pour répondre aux besoins des marchés mal desservis. Par ailleurs, les subventions des NIH américains et les partenariats public-privé financés par l'UE stimulent l'innovation à l'échelle mondiale.

Voici une liste des principaux acteurs opérant sur le marché :

Développements récents

- En juin 2025, le premier scanner TEP corps entier d'Écosse a été mis en service et déployé dans plusieurs hôpitaux, permettant ainsi aux patients d'accélérer le diagnostic, le traitement et les essais cliniques à travers le Royaume-Uni. Comparé aux appareils existants, ce nouveau scanner est 40 fois plus sensible, 10 fois plus rapide et peut examiner 50 % des patients par jour.

- En mai 2025, GE HealthCare a développé et lancé Omni Legend, un scanner PET-CT avancé utilisant l'intelligence artificielle pour détecter des tumeurs aussi petites que 1,4 millimètre, qui a été introduit à Gurugram.

- En avril 2024, CDL Nuclear Technologies a présenté sa dernière innovation, la remorque mobile dédiée à l'imagerie TEP/TDM cardiaque, qui transforme les soins cardiaques en fournissant directement aux établissements médicaux des services d'imagerie TEP/TDM cardiaque de pointe, selon leurs disponibilités.

- Report ID: 203

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Scanners PET Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert