Perspectives du marché du polystyrène :

Le marché du polystyrène était estimé à 35,98 milliards USD en 2025 et devrait dépasser 50,75 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 3,5 % sur la période de prévision 2026-2035. En 2026, la taille de l'industrie du polystyrène est estimée à 37,11 milliards USD.

La compatibilité et la polyvalence supérieures du polystyrène favorisent son adoption dans plusieurs industries d'utilisation finale. Les constructeurs automobiles l'utilisent largement pour améliorer l'efficacité énergétique et les performances de leurs produits grâce à des matériaux et des produits chimiques légers. La demande croissante de produits chimiques spécialisés dans la fabrication de pièces automobiles, de boîtiers, d'appareils électroménagers et d'autres produits électroniques stimule la consommation de polystyrène. La popularité croissante des véhicules électriques (VE) et les innovations constantes dans la production de composants créent des opportunités lucratives pour les fabricants de polystyrène.

|

La majorité des géants de l'industrie automobile estiment que leurs ventes et leur chiffre d'affaires resteront stables, voire supérieurs, au cours des prochaines années |

||

|

Constructeur |

Distributeur |

Détaillant/Distributeur |

|

88 % |

87 % |

82 % |

Source : SEMA

L’Agence internationale de l’énergie (AIE) estime que les véhicules électriques gagnent en popularité et que plus d’une voiture sur cinq immatriculée dans le monde est électrique. On estime que 17 millions de voitures électriques ont été vendues en 2024 dans le monde, soit une hausse de 25 % par rapport à l'année précédente, avec une prédominance de la Chine, de l'Europe et des États-Unis. Par ailleurs, la Specialty Equipment Market Association (SEMA) souligne que près de 55 % des fabricants de pièces détachées automobiles anticipent une croissance positive du marché en 2024. Avec une tendance à la hausse, le marché de l'automobile spécialisée a franchi la barre des 52 milliards de dollars US pour l'exercice 2023. La croissance continue des immatriculations de camions profite aux fabricants et aux fournisseurs de produits et services de pièces détachées. Ces statistiques soulignent que la tendance positive et constante du secteur automobile devrait accroître la croissance du chiffre d'affaires des producteurs de polystyrène dans les années à venir.

Clé Polystyrène Résumé des informations sur le marché:

Points forts régionaux :

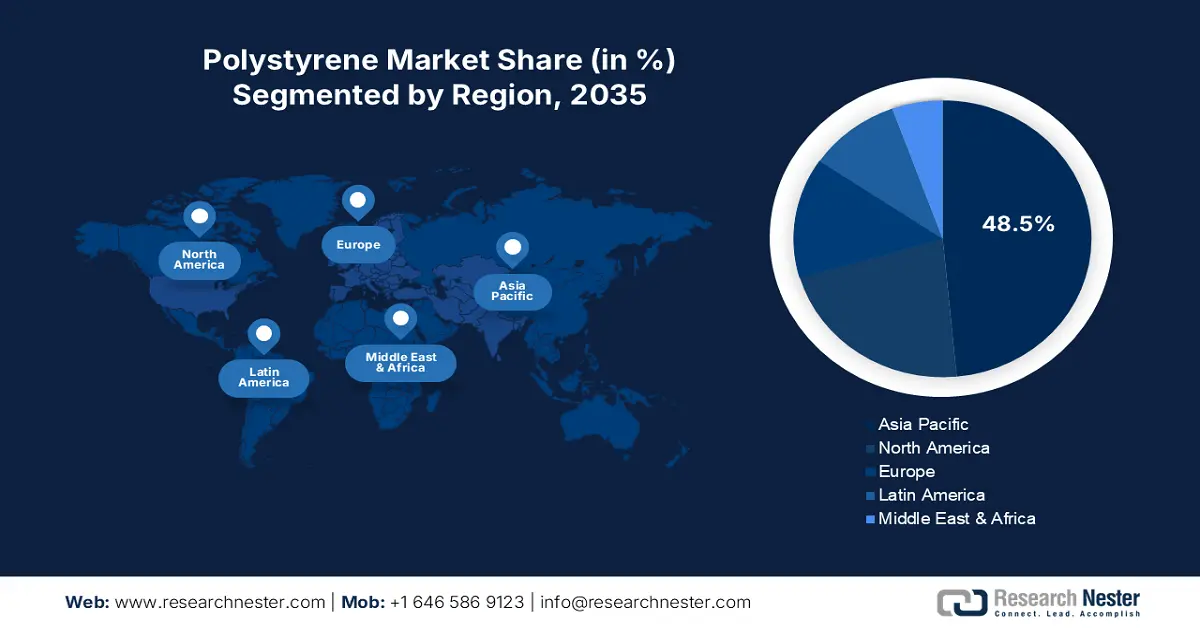

- L'Asie-Pacifique domine le marché du polystyrène avec une part de marché de 48,5 %, portée par les politiques d'investissement direct étranger (IDE), le soutien gouvernemental et la forte présence des industries utilisatrices finales, générant une croissance robuste sur la période 2026-2035.

- Le marché nord-américain du polystyrène devrait connaître une forte croissance sur la période 2026-2035, portée par les innovations dans les secteurs de l'automobile et de l'emballage, ainsi que par l'essor du secteur de la construction.

Analyses sectorielles :

- Le segment de l'emballage devrait atteindre une part de marché de 38,8 % d'ici 2035, grâce à l'importance des revêtements de protection et aux innovations en matière de solutions d'emballage.

- Le segment du polystyrène à usage général (GPPS) devrait détenir plus de 68,9 % de part de marché d'ici 2035, grâce à sa polyvalence et à ses applications croissantes.

Principales tendances de croissance :

- Applications croissantes dans la construction et le bâtiment

- Marché de l'électricité et de l'électronique en forte croissance pour les producteurs de polystyrène

Défis majeurs :

- Préoccupations environnementales conduisant à une réglementation stricte

- Présence d'alternatives : un inconvénient majeur

- Acteurs clés :INEOS Styrolution, Total Energies, Dow Chemical Company, SABIC et BASF SE.

Mondial Polystyrène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 35,98 milliards USD

- Taille du marché 2026 : 37,11 milliards USD

- Taille du marché projetée : 50,75 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 48,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, Inde, États-Unis, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du polystyrène :

Moteurs de croissance

-

Applications croissantes dans la construction et le bâtiment : Le secteur de la construction soutient les ventes de polystyrène, en particulier de polystyrène expansé (PSE). Le principal facteur favorisant la consommation de polystyrène est sa supériorité, sa légèreté et sa polyvalence pour remplacer la terre ou le béton. L'adoption croissante de produits chimiques et de matériaux spécialisés et innovants dans les applications de construction devrait stimuler la demande de polystyrène et de ses dérivés. Par exemple, la Banque fédérale de réserve de Saint-Louis a révélé que l'indice des prix à la production de produits en mousse de polystyrène pour le bâtiment et la construction était de 225,373 en décembre 2024. Les investissements rapides dans les structures résidentielles, tant dans les pays développés que dans les pays en développement, dus aux booms migratoires et à l'urbanisation, créent un secteur rentable pour les producteurs de polystyrène.

-

Marché électrique et électronique en forte croissance pour les producteurs de polystyrène : La demande croissante de produits électroniques et électriques de pointe stimule les ventes de polystyrène. L'utilisation croissante de produits chimiques et de matériaux innovants dans l'électronique grand public, tels que les smartphones, les ordinateurs portables et les appareils intelligents, offre une croissance substantielle aux fabricants de polystyrène. Les innovations dans les domaines des interrupteurs électriques, des revêtements de protection des fils et des boîtiers stimulent la consommation de polystyrène en raison de ses propriétés isolantes.

Défis

-

Préoccupations environnementales conduisant à une réglementation stricte : La nature non biodégradable du polystyrène, en particulier de ses dérivés, pose d'importants problèmes de gestion et d'élimination des déchets. Le polystyrène est souvent retrouvé sur les rivages et dans les décharges, ce qui entraîne une pollution. Ceci conduit à la mise en œuvre de réglementations et d'interdictions strictes. Ces facteurs réduisent le potentiel du marché du polystyrène, décourageant l'entrée de nouvelles entreprises et réduisant les revenus des acteurs existants.

-

La présence d'alternatives constitue un inconvénient majeur : La concurrence croissante des produits chimiques alternatifs tels que les bioplastiques, le polyéthylène téréphtalate (PET) et le polypropylène compromet la croissance des revenus des fabricants de polystyrène. La similarité des propriétés et des applications incite les utilisateurs finaux à investir dans ces produits, tout en limitant la consommation de polystyrène. Ainsi, la popularité croissante des alternatives devrait freiner la croissance globale du marché du polystyrène dans les années à venir.

Taille et prévisions du marché du polystyrène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,5% |

|

Taille du marché de l'année de base (2025) |

35,98 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

50,75 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du polystyrène :

Applications (emballage, bâtiment et construction, automobile, électricité et électronique, agriculture, articles ménagers, loisirs et sports, autres)

Le segment de l'emballage devrait représenter environ 38,8 % du marché du polystyrène d'ici fin 2035. L'emballage est devenu un élément essentiel de toute activité, notamment dans le e-commerce, l'agroalimentaire, les composants automobiles, l'électronique et les produits d'entretien. L'importance des revêtements de protection et les innovations continues stimulent la consommation de produits chimiques et de matériaux spécialisés, dont le polystyrène. Les emballages alimentaires et de boissons comptent parmi les principaux consommateurs de polystyrène. Le commerce important de produits alimentaires et de boissons accroît directement les ventes de matériaux d'emballage et, in fine, la consommation de polystyrène.

Type (polystyrène à usage général (GPPS), polystyrène choc (HIPS))

Sur le marché du polystyrène, le segment du polystyrène à usage général (GPPS) devrait représenter plus de 68,9 % du chiffre d'affaires d'ici 2035. La polyvalence du polystyrène à usage général contribue principalement à la croissance de ses ventes. Les fabricants de GPPS trouvent des opportunités lucratives dans les secteurs de l'électronique et de l'électricité. La forte demande de boîtiers, de boîtiers et d'autres composants stimule la demande de polystyrène à usage général, léger et durable. Le GPPS trouve également de nombreuses applications dans les gobelets jetables, les jouets et autres articles ménagers. La demande constante pour ces produits de la part de la classe moyenne devrait influencer positivement la consommation de polystyrène à usage général dans les années à venir.

Notre analyse approfondie du marché mondial du polystyrène comprend les segments suivants :

|

Type |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du polystyrène :

Prévisions du marché Asie-Pacifique

Le marché du polystyrène en Asie-Pacifique devrait représenter plus de 48,5 % du chiffre d'affaires d'ici fin 2035. Les politiques d'investissement direct étranger (IDE) favorables, le soutien gouvernemental à la production chimique et la forte présence des industries utilisatrices finales dans la région stimulent les ventes de polystyrène et de ses dérivés. L'expansion des capacités de production chimique internationales et les investissements importants en R&D favorisent la production et la commercialisation de solutions avancées à base de polystyrène. La Chine et l'Inde sont des marchés à forte croissance pour les producteurs de polystyrène, tandis que le Japon et la Corée du Sud mènent la course à l'innovation.

En Chine, la croissance rapide des usines chimiques, due à la demande internationale croissante, devrait créer des opportunités rentables pour les entreprises du secteur. Le rapport de la World Integrated Trade Solution (WITS) indique qu'environ 286,23 millions de dollars américains de polystyrène ont été exportés dans le monde en 2023. La croissance continue du secteur automobile alimente encore davantage la consommation de polystyrène. L'étude de l'AIE indique que la Chine est le premier producteur mondial de véhicules électriques et qu'au premier trimestre 2024, environ 1,9 million de voitures électriques ont été vendues dans le pays.

Les politiques positives de l'Inde en matière d'IDE et le soutien gouvernemental soutiennent la production de produits chimiques organiques et inorganiques, dont le polystyrène. Par exemple, l'étude WITS estime que près de 41 060 000 kg de polystyrène ont été exportés par l'Inde en 2023. Par ailleurs, l'India Brand Equity Foundation (IBEF) indique qu'entre le deuxième et le troisième trimestre de l'exercice 2024, les exportations de produits chimiques organiques et inorganiques ont totalisé 14,09 milliards de dollars américains. Les flux d'IDE dans l'industrie chimique ont été estimés à 22,70 milliards de dollars entre avril 2000 et juin 2024. L'essor rapide du secteur de l'emballage devrait également stimuler les ventes de polystyrène dans les années à venir. L'Inde est en passe de devenir une plaque tournante pour les solutions d'emballage, avec un taux de croissance annuel estimé entre 22 et 25 %.

Statistiques du marché nord-américain

Le marché nord-américain du polystyrène devrait connaître une croissance soutenue entre 2025 et 2035. La forte présence des entreprises chimiques, les innovations dans le secteur automobile, la forte demande de matériaux d'emballage spécialisés et la croissance de la production agrochimique stimulent les ventes de polystyrène dans la région. L'essor des activités de construction et de développement des infrastructures aux États-Unis et au Canada accroît encore la consommation de polystyrène et de ses dérivés.

Aux États-Unis, le développement croissant de la fabrication de produits agrochimiques devrait stimuler les ventes de polystyrène dans les années à venir. Par exemple, la Réserve fédérale de Saint-Louis a estimé que l'indice des prix à la production par secteur de la fabrication de pesticides et d'autres produits chimiques agricoles s'élevait à 197,833 en décembre 2024. Le secteur de la construction, en plein essor, ouvre également des perspectives rentables aux entreprises de polystyrène. Le Bureau du recensement des États-Unis a révélé que les dépenses de construction s'élevaient à 2 192,2 milliards de dollars américains en décembre 2024. L'essor des bâtiments résidentiels et commerciaux au pays témoigne d'une forte demande de produits en mousse de polystyrène.

Le secteur automobile canadien, en pleine expansion, devrait stimuler la consommation de polystyrène dans les années à venir. Les géants de l'industrie se concentrent sur l'utilisation de produits chimiques et de matériaux spécialisés pour optimiser l'efficacité énergétique en allégeant les véhicules. L'augmentation des immatriculations et de l'offre de véhicules reflète une forte demande de polystyrène. Par exemple, une étude de Statistique Canada révèle que le nombre total de véhicules routiers a dépassé les 26 millions en 2022 et que près de 483 287 nouveaux véhicules ont été immatriculés au troisième trimestre de 2024.

Principaux acteurs du marché du polystyrène :

- INEOS Styrolution

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- TotalEnergies

- Dow Chemical Entreprise

- SABIC

- BASF SE

- LG Chem Ltd.

- Chevron Phillips Chemical Company

- Synthos S.A.

- Versalis S.p.A.

- Formosa Chemicals & Fibre Corp.

- Trinseo

- Nova Chemicals Corporation

- Chi Mei Corporation

- Supreme Petrochem Ltd.

- Americas Styrenics LLC

Le marché mondial du polystyrène se caractérise par la présence d'acteurs majeurs et l'émergence croissante de nouvelles entreprises. Les entreprises leaders déploient plusieurs stratégies, organiques et non organiques, telles que le lancement de nouveaux produits, l'innovation technologique, les fusions-acquisitions, les collaborations et partenariats stratégiques et l'expansion régionale pour réaliser des profits élevés et atteindre une clientèle plus large. Les start-up investissent massivement dans la recherche et le développement pour proposer des solutions innovantes et se démarquer dans un paysage concurrentiel. Grâce à des collaborations stratégiques, les acteurs clés lancent des solutions de nouvelle génération et élargissent leur présence sur le marché.

Parmi les acteurs clés du marché du polystyrène, on trouve :

Développements récents

- En janvier 2025, la Plastics Industry Association (PLASTICS) a annoncé la création de la Polystyrene Recycling Alliance (PSRA), marquant ainsi une étape importante vers l'amélioration du recyclage du polystyrène aux États-Unis. Cette collaboration s'inscrit dans une démarche de durabilité du polystyrène et sensibilise les Américains au recyclage d'une grande variété d'articles en polystyrène.

- En décembre 2024, INEOS Styrolution a annoncé le lancement du premier pot de yaourt en supermarché contenant du polystyrène recyclé mécaniquement et de qualité alimentaire. Ces innovations contribuent significativement à l'intégration des entreprises dans la tendance de l'économie circulaire.

- Report ID: 7148

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Polystyrène Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.