Perspectives du marché des cellules solaires polymères :

Le marché des cellules solaires polymères était évalué à 1,62 milliard USD en 2025 et devrait atteindre 17,82 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 27,1 % sur la période 2026-2035. En 2026, le marché des cellules solaires polymères devrait peser 2,02 milliards USD.

Le marché des cellules solaires polymères est en pleine expansion, principalement en raison de la demande croissante en énergie et de la transition vers les énergies renouvelables. L'utilisation massive des combustibles fossiles conventionnels a entraîné un grave épuisement des ressources et une pollution environnementale. L'énergie solaire est unique car elle est disponible sans restriction géographique et respectueuse de l'environnement, ce qui stimule le marché des cellules solaires polymères. Selon l'Agence internationale de l'énergie (AIE), la quantité d'énergie issue de sources renouvelables telles que le solaire, l'éolien, l'hydraulique, la géothermie et l'énergie des vagues a augmenté de plus de 8 % en 2022. Cela suggère que leur part dans l'approvisionnement énergétique mondial a augmenté de près de 0,4 % pour atteindre 5,5 %. D'ici 2028, 42 % de l'électricité mondiale proviendra de sources renouvelables, dont le solaire et l'éolien.

Clé Cellule solaire polymère Résumé des informations sur le marché:

Points forts régionaux :

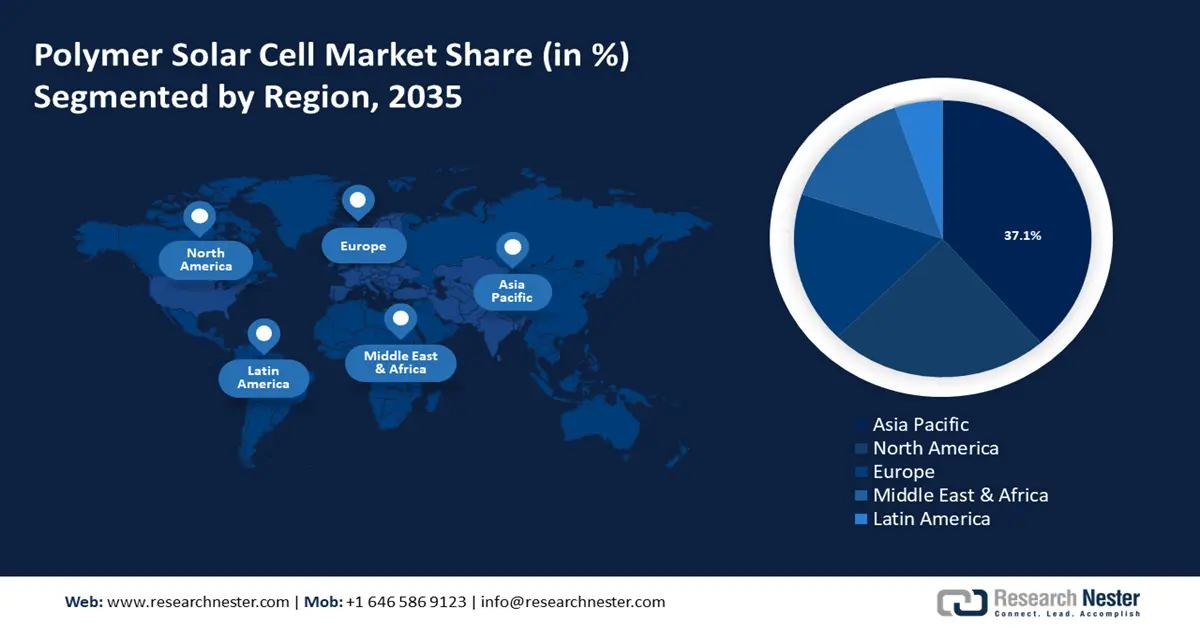

- Le marché des cellules solaires polymères en Asie-Pacifique représentera 37,10 % du marché d'ici 2035, grâce à une production industrielle solide, des avancées technologiques et des réglementations gouvernementales favorables, notamment en Chine, au Japon et en Corée du Sud.

- Le marché nord-américain connaîtra une croissance significative au cours de la période de prévision, grâce à la multiplication des projets d'énergies renouvelables, aux mesures incitatives gouvernementales et à la demande croissante de solutions énergétiques durables.

Analyses sectorielles :

- Le segment des cellules solaires monocouches en polymère devrait représenter 37 % du marché d'ici 2035, grâce à sa simplicité, son accessibilité et son évolutivité par rapport aux conceptions plus complexes.

Principales tendances de croissance :

- Expansion de l'industrie électrique

- Intégration de matériaux à base de graphène

Défis majeurs :

- Faible stabilité

- Adoption croissante des cellules solaires en silicone

Acteurs clés :InfinityPV, Epishine, Merck Group, Heliatek GmbH, NanoFlex Power Corporation, Brite Hellas S.A., Tata Power Solar Systems Limited, Pionis Energy Technologies LLC, JinkoSolar Holding Co., Ltd., Trina Solar Limited.

Mondial Cellule solaire polymère Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,62 milliard USD

- Taille du marché 2026 : 2,02 milliards USD

- Taille du marché projetée : 17,82 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 27,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 37,1 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des cellules solaires polymères :

Moteurs de croissance

- Expansion du secteur électrique : Le besoin de solutions énergétiques innovantes et durables s'accroît parallèlement au secteur électrique, ce qui ouvre un potentiel pour les cellules solaires polymères. L'Agence internationale de l'énergie (AIE) a publié une étude en 2024 indiquant que la consommation mondiale d'électricité augmentera plus rapidement au cours des trois prochaines années, avec une croissance annuelle moyenne de 3,4 % jusqu'en 2026.

Le développement des technologies de réseaux intelligents permet une meilleure intégration des sources d'énergie décentralisées telles que les cellules solaires polymères, renforçant ainsi leur potentiel commercial. De plus, la croissance du secteur des véhicules électriques accroît la demande de solutions solaires légères et flexibles, utilisables dans la conception des véhicules et les infrastructures de recharge. - Intégration de matériaux à base de graphène : Les matériaux à base de graphène sont largement utilisés dans les nouveaux dispositifs de conversion et de stockage d'énergie, notamment les supercondensateurs, les piles à combustible, les batteries et les cellules solaires, en raison de leurs exceptionnelles capacités électriques, optiques, mécaniques et thermiques. Les cellules solaires polymères, en particulier, apprécient particulièrement les matériaux à base de graphène en raison de leur grande transparence, de leur conductivité, de leur flexibilité et de leur abondance.

De plus, on a récemment constaté une diminution de 20 % de la réflectance des rayons solaires dans les cellules solaires à base de graphène, ce qui représente une amélioration de 20 % du rendement potentiel. Plusieurs variantes de cellules solaires à base de graphène sont actuellement à l'étude, ce qui stimule la croissance du marché des cellules solaires polymères. - Rendement accru descellules solaires photovoltaïques organiques (OPV) : Grâce à un rendement plus élevé, les cellules solaires polymères sont plus compétitives par rapport aux technologies solaires traditionnelles, ce qui stimule les investissements et l'adoption de nouvelles technologies. Ce rendement accru offre une plus grande polyvalence d'applications, permettant ainsi leur utilisation dans divers contextes, notamment pour le photovoltaïque intégré aux bâtiments et les appareils portables. Un procédé de production économique et économe en énergie, une absorbance spectrale réglable, une flexibilité, une transparence, une légèreté et d'autres avantages distinctifs caractérisent les OPV, une nouvelle technologie photovoltaïque prometteuse. Les OPV rattrapent rapidement les performances des technologies photovoltaïques traditionnelles, avec un rendement de conversion de puissance (PCE) d'environ 20 % au niveau des petites cellules.

Défis

- Faible stabilité : Par rapport aux cellules solaires à base de silicium, les cellules solaires polymères ont actuellement une efficacité inférieure et une stabilité moindre à long terme, ce qui limite leur commercialisation et leur compétitivité.

- Adoption croissante des cellules solaires en silicone : les meilleurs dispositifs en plastique affichent un rendement légèrement supérieur à 8 %, tandis que les panneaux solaires en silicium peuvent atteindre 18 %, ce qui constitue l'un des principaux inconvénients des cellules photovoltaïques polymères. De plus, leur capacité à capter le rayonnement solaire et à le convertir en énergie électrique s'est considérablement améliorée. De plus, le silicium ne présente aucune toxicité connue et est stable, ce qui limite l'utilisation généralisée des cellules solaires polymères.

Taille et prévisions du marché des cellules solaires polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

27,1% |

|

Taille du marché de l'année de référence (2025) |

1,62 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

17,82 milliards USD |

|

Portée régionale |

|

Segmentation du marché des cellules solaires polymères :

Type de jonction

Le segment monocouche est en passe de conquérir 37 % du marché des cellules solaires polymères d'ici 2035 grâce à sa simplicité et à son prix abordable. Comparées à des conceptions plus complexes comme les cellules bicouches, à hétérojonction volumique et multijonctions, les premières sont plus simples à produire et nécessitent moins d'ingrédients et de procédés de fabrication. Grâce à leur évolutivité accrue et à leurs coûts de production réduits, les cellules monocouches sont désormais plus largement disponibles.

De plus, récemment, une efficacité de conversion de puissance (PCE) de plus de 18 % a été atteinte par des OSC à jonction unique (qui utilisent une seule couche comme couche active) qui utilisent des accepteurs de petites molécules à bande interdite étroite (SMA) et des donneurs de polymère à large bande interdite (PD) comme couches photoactives d'hétérojonction en vrac (BHJ).

Application

Le segment BIPV devrait connaître une croissance significative au cours de la période de prévision. Cette croissance s'explique par la flexibilité et la légèreté des cellules solaires polymères, idéales pour une intégration dans des matériaux de construction tels que les toitures, les fenêtres et les façades. Les bâtiments peuvent ainsi devenir des structures productrices d'énergie sans sacrifier l'esthétique. Les progrès de la science des matériaux rendent les cellules solaires polymères plus durables et plus performantes, ce qui les rend plus attractives pour les applications architecturales. De plus, les avantages environnementaux du BIPV, notamment la réduction de l'empreinte carbone et les économies d'énergie, répondent au besoin croissant de pratiques de construction durables et écologiques.

Notre analyse approfondie du marché des cellules solaires polymères comprend les segments suivants :

Type de jonction |

|

Application |

|

Technique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des cellules solaires polymères :

Perspectives du marché APAC

L'industrie de la région Asie-Pacifique devrait représenter la plus grande part de chiffre d'affaires d'ici 2035, avec 37,1 %. Cette expansion du marché est due à sa solide base industrielle, aux progrès technologiques et à une réglementation gouvernementale favorable. Des pays comme la Chine, le Japon et la Corée du Sud se sont imposés comme des acteurs majeurs en investissant massivement dans la R&D, ce qui a accéléré l'innovation dans la technologie des cellules solaires polymères.

La Chine s'est imposée comme un pôle majeur de production et de commercialisation de panneaux solaires, grâce à ses capacités de fabrication à faible coût et à son vaste réseau d'approvisionnement. Selon un rapport publié par l'Oxford Institute of Energy Studies, la Chine est depuis longtemps le leader mondial de la fabrication de panneaux solaires. En 2020, elle a produit 67 % des modules solaires photovoltaïques mondiaux et représente une part importante de la production mondiale de cellules photovoltaïques et de polysilicium. De plus, les efforts considérables déployés par le pays en matière d'innovation et de développement durable dans le secteur de l'énergie solaire ont renforcé sa position de leader du marché.

La croissance démographique de l'Inde a entraîné une hausse de la demande énergétique, stimulant ainsi la demande de sources renouvelables comme l'énergie solaire. Selon l'Organisation des Nations Unies, la population indienne a atteint 1,43 milliard d'habitants en avril 2023, égalant et dépassant à terme celle de la Chine continentale.

En Corée du Sud , la demande croissante d'électronique et d'électricité solaires portables accélère la croissance du marché des cellules solaires polymères. Face à la forte croissance de la demande en électronique portable, les cellules solaires extensibles, capables de résister aux contraintes, suscitent un vif intérêt en tant que source d'énergie potentielle. Par exemple, en janvier 2024, l'équipe de recherche du Département de génie chimique et biomoléculaire (CBE) du KAIST a dévoilé la meilleure cellule solaire organique extensible au monde. L'équipe a également révélé la création d'un nouveau matériau polymère conducteur offrant des performances électriques et une élasticité élevées.

Aperçu du marché nord-américain

L'Amérique du Nord connaîtra une forte croissance du marché des cellules solaires polymères au cours de la période de prévision et occupera la deuxième place grâce à l'essor des projets d'énergies renouvelables dans la région. Par ailleurs, le nombre de projets d'énergies renouvelables, tels que les parcs et installations solaires, a considérablement augmenté.

Le marché des cellules solaires polymères est en pleine expansion aux États-Unis grâce au besoin de solutions énergétiques durables, à une meilleure connaissance de l'impact des sources d'énergie traditionnelles sur l'environnement et aux mesures gouvernementales incitatives en faveur des énergies renouvelables. Selon l'Agence américaine de protection de l'environnement (EPA), la loi sur la réduction de l'inflation, adoptée par le Congrès en 2022, a instauré des mesures incitatives fédérales pour les communautés énergétiques. Ces mesures comprennent des crédits d'impôt bonus pour l'installation de centrales solaires et éoliennes sur les friches industrielles, les communautés charbonnières et les sites miniers.

Au Canada, la demande d'énergie propre et abordable est croissante, et de nombreux fabricants sont prêts à accroître leurs investissements dans la technologie des cellules solaires. Puisque les cellules solaires polymères ne produisent pas de déchets dangereux, elles offrent une source d'énergie renouvelable et respectueuse de l'environnement.

Acteurs du marché des cellules solaires polymères :

- InfinityPV

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Épishine

- Groupe Merck

- Heliatek GmbH

- NanoFlex Power Corporation

- Brite Hellas SA

- Tata Power Solar Systems Limited

- Pionis Energy Technologies LLC

- JinkoSolar Holding Co., Ltd.

- Trina Solar Limited

Le marché des cellules solaires polymères est une industrie énorme avec des entreprises établies, des startups de pointe et des fournisseurs de technologie.

Développements récents

- En mai 2024, Epishine , une société suédoise d'impact énergétique qui repense la capture de la lumière avec ses cellules solaires organiques imprimées leaders du marché, a réalisé un placement privé sponsorisé par Pareto Securities qui a levé 69 millions de SEK.

- En mai 2023, le groupe Merck , une importante entreprise scientifique et technologique, a franchi une étape importante dans la mise en œuvre de son plan de développement durable. L'entreprise a conclu un contrat d'achat d'électricité virtuel (VPPA) hors site d'une durée de 16 ans avec Recurrent Energy pour le projet solaire du comté de Liberty, au Texas, aux États-Unis.

- Report ID: 6459

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Cellule solaire polymère Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.