Perspectives du marché des revêtements en polyimide :

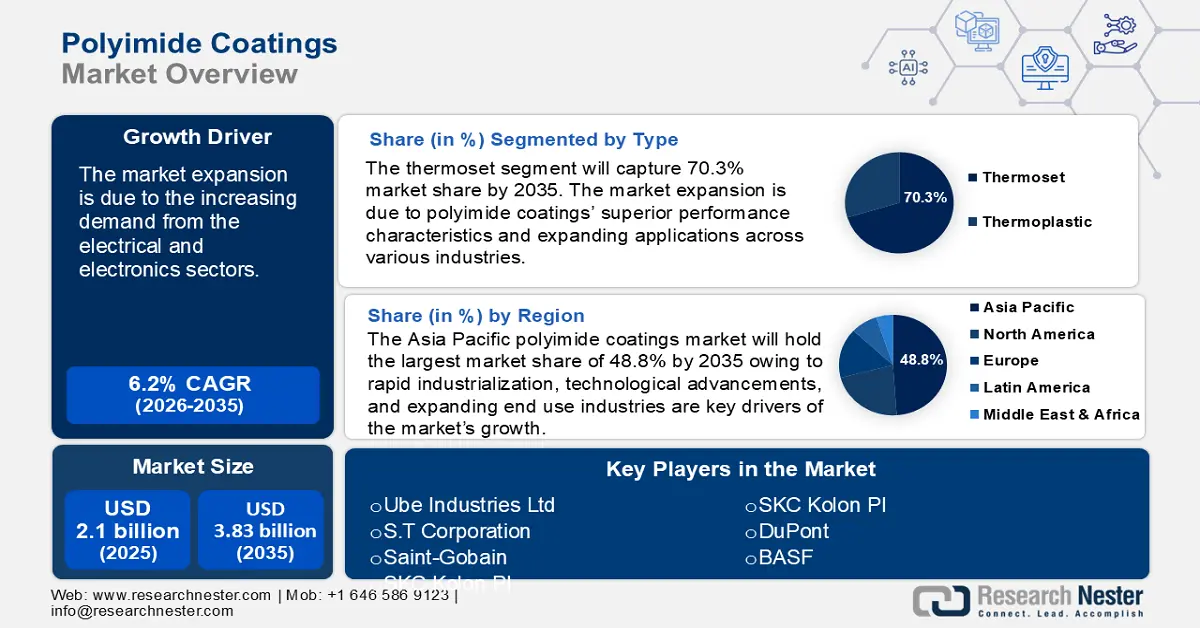

Le marché des revêtements polyimides dépassait 2,1 milliards USD en 2025 et devrait atteindre 3,83 milliards USD d'ici 2035, avec un TCAC d'environ 6,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie des revêtements polyimides est estimée à 2,22 milliards USD.

L'expansion du marché des revêtements polyimides est due à la demande croissante des secteurs de l'électricité et de l'électronique. Les revêtements polyimides sont très appréciés dans ces industries pour leur stabilité thermique exceptionnelle, leur résistance chimique et leurs propriétés d'isolation électrique, ce qui les rend idéaux pour des applications telles que les composants électroniques, les circuits imprimés, les circuits imprimés flexibles et les fils et câbles électriques. La prolifération de l'électronique grand public, des smartphones et de l'électronique automobile a alimenté cette demande. De plus, les secteurs de l'aérospatiale et de la défense contribuent significativement à la croissance du marché. Le besoin de matériaux capables de résister aux environnements extrêmes a conduit à l'adoption de revêtements polyimides dans les composants aéronautiques, les systèmes de missiles et d'autres applications de défense, en raison de leur résistance à la chaleur, de leur caractère ignifuge et de leurs propriétés mécaniques exceptionnelles.

L'utilisation croissante des films polyimides dans tous les secteurs contribue directement au marché des revêtements polyimides, car ces revêtements améliorent les propriétés des films et les adaptent à diverses applications spécialisées. Les progrès réalisés dans la production de films polyimides fins, flexibles et hautes performances ont élargi leurs applications, nécessitant des revêtements spécialisés pour améliorer la durabilité, la conductivité et la résistance aux environnements. Les principaux fabricants augmentent leurs capacités de production de films polyimides afin de répondre à la demande croissante des secteurs de l'électronique, de l'automobile et de l'aérospatiale. Cette expansion crée un besoin parallèle de revêtements polyimides hautes performances, qui améliorent les propriétés et la fonctionnalité des films. PI Advanced Materials, anciennement SKC Kolon PI, est un important fabricant de films polyimides, avec une capacité installée de plus de 4 500 tonnes en 2021. L'entreprise a ajouté 750 tonnes de capacité au premier semestre 2022, puis 750 tonnes supplémentaires fin 2023. La capacité totale de films PI a ainsi atteint 6 000 tonnes fin 2023.

De plus, les exportations de polyimide constituent un moteur de croissance essentiel pour le marché, garantissant une disponibilité mondiale et permettant aux fabricants de répondre à la demande croissante dans divers secteurs. De mars 2023 à février 2024, 15 218 expéditions de polyimide ont été exportées dans le monde (TTM). Avec 1 532 exportateurs et 1 591 acheteurs, ces expéditions ont représenté une augmentation de 48 % par rapport aux 12 mois précédents. La Chine, le Vietnam et la Corée du Sud sont les trois premiers exportateurs mondiaux de polyimide. Avec 18 218 expéditions, la Corée du Sud est le premier exportateur mondial de polyimide, suivie de la Chine (8 235 expéditions) et du Vietnam (6 733 expéditions).

Clé Revêtements en polyimide Résumé des informations sur le marché:

Points forts régionaux :

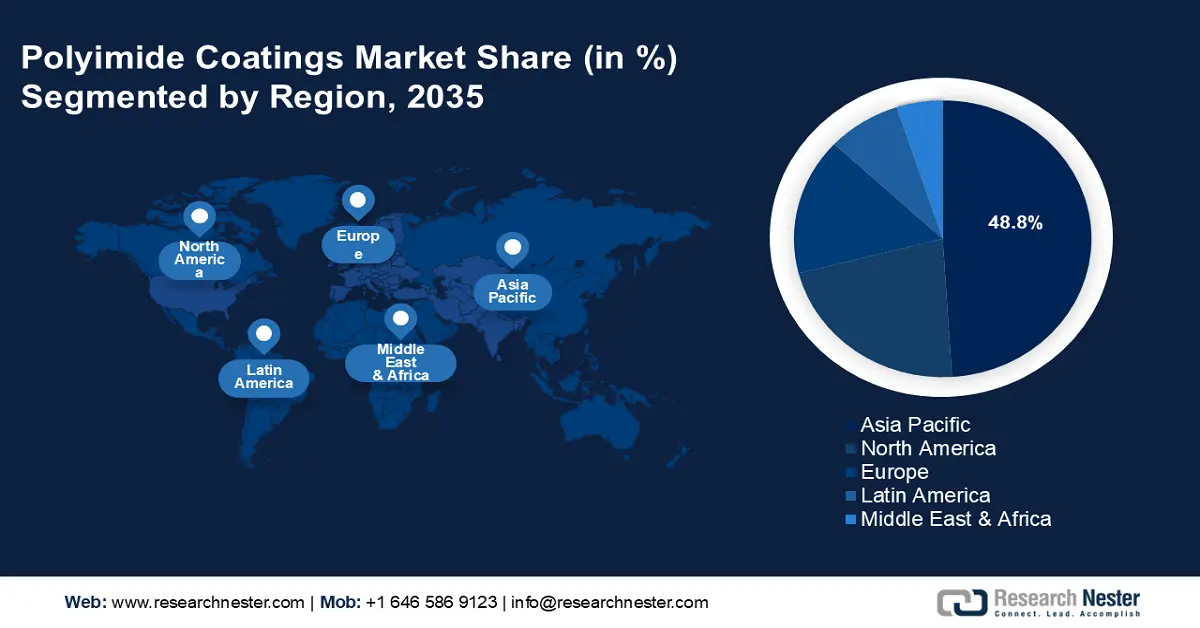

- L'Asie-Pacifique domine le marché des revêtements polyimides avec une part de marché de 48,8 %, portée par une industrialisation rapide, des avancées technologiques et l'expansion des industries d'utilisation finale, assurant une forte croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des revêtements thermodurcissables devrait représenter 70,3 % du marché d'ici 2035, grâce à sa stabilité thermique et ses performances mécaniques supérieures.

- Le segment des composants électroniques du marché des revêtements polyimides devrait connaître une croissance d'ici 2035, stimulé par la demande croissante de revêtements haute performance pour les semi-conducteurs et les écrans avancés.

Principales tendances de croissance :

- Adoption croissante dans les applications médicales

- Matériaux hautes performances pour environnements difficiles

Défis majeurs :

- Coûts de production élevés

- Disponibilité limitée des matières premières

- Acteurs clés : Ube Industries Ltd, FLEXcon Company Inc, S.T Corporation, Saint-Gobain, DuPont, BASF.

Mondial Revêtements en polyimide Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,1 milliards USD

- Taille du marché 2026 : 2,22 milliards USD

- Taille du marché projetée : 3,83 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 48,8 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, États-Unis, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Corée du Sud, Japon, Vietnam

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des revêtements en polyimide :

Moteurs de croissance

- Adoption croissante dans les applications médicales : Les revêtements en polyimide sont essentiels dans les dispositifs médicaux tels que les cathéters, les fils-guides, les implants et les équipements de diagnostic en raison de leur durabilité, de leur flexibilité et de leur sécurité. L'augmentation des interventions chirurgicales et les progrès dans la conception des dispositifs stimulent la demande de composants revêtus de polyimide. Une étude rétrospective de 14 ans menée par la Société internationale de chirurgie plastique et esthétique (ISAPS), de 2010 à 2023, a estimé que plus de 15,8 millions d'interventions chirurgicales ont été réalisées dans le monde. De plus, la popularité des dispositifs médicaux portables pour la surveillance de la santé a explosé, nécessitant des revêtements en polyimide pour les biocapteurs et les circuits flexibles afin de garantir durabilité et fiabilité. Les appareils tels que les trackers d'activité, les montres connectées et les capteurs médicaux utilisent de plus en plus de revêtements polyimides pour améliorer leurs performances.

- Matériaux hautes performances pour environnements difficiles : Les revêtements polyimides offrent une stabilité thermique exceptionnelle, ce qui les rend idéaux pour les composants aérospatiaux exposés à des températures et pressions élevées et à des produits chimiques agressifs. Ils sont utilisés sur les composants de moteurs, le câblage et les matériaux isolants des systèmes avioniques pour les protéger de la chaleur et de l'exposition environnementale. Ils sont également utilisés dans les composants des engins spatiaux et des satellites pour résister aux variations extrêmes de température dans l'espace.

Par ailleurs, dans l'industrie pétrolière et gazière, les équipements sont exposés à des conditions difficiles telles que des températures élevées, des produits chimiques corrosifs et des environnements abrasifs. Les revêtements polyimides sont utilisés pour protéger les surfaces métalliques et améliorer les performances et la durée de vie des équipements de forage, des pipelines et des machines. Ils sont appliqués sur les pièces exposées à des températures et à des produits chimiques extrêmes, offrant ainsi une isolation et une protection contre la corrosion. Les revêtements préviennent la dégradation causée par l'exposition aux produits chimiques et aux conditions environnementales extrêmes.

Défis

- Coûts de production élevés : Les revêtements polyimides sont coûteux à fabriquer en raison de la complexité des procédés de synthèse et du coût élevé des matières premières. Cela limite leur accessibilité et leur adoption, en particulier dans les industries sensibles aux coûts. Les petits fabricants peuvent avoir des difficultés à être compétitifs en raison de leurs coûts de production élevés. L'adoption est limitée dans les régions où les budgets pour les matériaux avancés sont limités. Des secteurs comme l'électronique grand public et l'automobile sont confrontés à une pression sur les coûts, ce qui rend difficile la justification de l'utilisation de revêtements polyimides par rapport à des alternatives moins chères.

- Disponibilité limitée des matières premières : Les ingrédients essentiels nécessaires à la fabrication des polyimides, tels que les dianhydrides aromatiques et les diamines, peuvent être limités. Cela peut entraîner des interruptions de la chaîne d'approvisionnement et une volatilité des prix. La dépendance à l'égard de fournisseurs individuels peut engendrer des inefficacités. Le coût élevé des matières premières entraîne une hausse des prix des produits et une pénétration limitée du marché.

Taille et prévisions du marché des revêtements en polyimide :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de base (2025) |

2,1 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

3,83 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements en polyimide :

Type (Thermodurcissable et thermoplastique)

Le segment des thermodurcissables devrait représenter plus de 70,3 % du marché des revêtements polyimides d'ici 2035. Cette expansion du marché est due aux performances supérieures des revêtements polyimides et à leur expansion dans divers secteurs. Les revêtements polyimides thermodurcissables sont reconnus pour leur excellente stabilité thermique, leur résistance chimique et leurs propriétés mécaniques, ce qui les rend idéaux pour les applications exigeantes. Ils peuvent supporter des températures extrêmes (jusqu'à 500 degrés) et résister à la dégradation dans des environnements chimiques agressifs, ce qui les rend essentiels pour les industries aux exigences de performance rigoureuses.

Les revêtements thermodurcissables sont largement utilisés dans l'aérospatiale et la défense pour leur capacité à maintenir l'intégrité structurelle dans des conditions extrêmes. Ils sont utilisés dans des applications telles que l'isolation thermique des moteurs et les revêtements de protection des composants structurels. Les investissements en recherche et développement, ainsi que les avancées dans les procédés de fabrication, renforceront encore davantage la capacité des polyimides thermodurcissables à résister aux températures extrêmes (jusqu'à 500 degrés) et à résister à la dégradation dans des environnements chimiques agressifs. Positionnement comme matériau essentiel dans les applications haute performance.

Application (Composants électroniques, tubes, isolation électrique, câbles à fibres optiques et pièces mécaniques)

Le segment des composants électroniques sur le marché des revêtements polyimides devrait gagner une part importante au cours de la période de prévision. Cette croissance est due à la demande croissante dans la fabrication de semi-conducteurs. Les revêtements polyimides sont utilisés pour isoler et protéger les composants semi-conducteurs, essentiels dans des appareils tels que les smartphones, les ordinateurs et les systèmes IoT. Ils sont essentiels à la fabrication d'écrans avancés, notamment les écrans OLED et AMOLED, qui nécessitent des matériaux résistants à la chaleur et transparents pour de meilleures performances.

De plus, à mesure que les appareils électroniques deviennent plus petits et plus puissants, le besoin de revêtements assurant l'isolation et la gestion thermique dans les espaces restreints augmente. L'essor des véhicules électriques et des systèmes d'énergie renouvelable a stimulé la demande de pièces électroniques avancées avec revêtements polyimide pour la stabilité thermique et l'isolation électrique.

Notre analyse approfondie du marché mondial des revêtements polyimideinclut les segments suivants :

|

Type |

|

|

Application |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des revêtements en polyimide :

Prévisions du marché Asie-Pacifique

Le marché des revêtements polyimides en Asie-Pacifique devrait représenter plus de 48,8 % du chiffre d'affaires d'ici 2035. L'industrialisation rapide de la région, ses avancées technologiques et l'expansion de ses industries d'utilisation finale sont les principaux moteurs de la croissance du marché. La production de véhicules électriques et hybrides a stimulé la demande de revêtements polyimides pour l'isolation des moteurs, les revêtements de fils et les joints. De plus, des innovations telles que les formulations aqueuses et les revêtements polyimides durcissables aux UV ont étendu leurs applications à divers secteurs.

L'importante base de production électronique chinoise stimule une demande importante, notamment pour les circuits imprimés, les circuits flexibles, les composants électroniques, les fils et les câbles. La Chine est un leader mondial de la production automobile et l'industrie automobile en est un consommateur majeur. En 2021, la Chine a vendu 3,3 millions de véhicules électriques, soit une augmentation de 154 % par rapport à 2020. De plus, le pays voit des industries émergentes adopter les revêtements polyimide, plusieurs secteurs clés affichant une croissance significative. L'introduction d'appareils électroniques flexibles crée de nouvelles opportunités pour les revêtements polyimide. Les objets connectés, les capteurs et les écrans intelligents stimulent la demande de films polyimide légers, flexibles et durables.

La demande accrue des fabricants de semi-conducteurs et de véhicules électriques exerce une pression considérable sur la chaîne d'approvisionnement. La production chinoise de véhicules à énergie nouvelle (VEN) a dépassé les 10 millions d'unités en 2024, stimulant la demande de matériaux polyimides spécialisés. Le PIB du pays a progressé de 4,8 % en glissement annuel au cours des trois premiers trimestres de 2024, soutenant l'activité manufacturière et la demande de matériaux.

Le marché indien des revêtements polyimide connaît une expansion significative de ses capacités dans de nombreux secteurs. En mai 2024, BASF India Limited a annoncé son intention d'augmenter sa capacité de production de polyimide de plus de 40 % dans ses usines de Panoli et Thane, témoignant ainsi d'un fort potentiel de marché pour les matériaux à base de polyimide. Par ailleurs, l'Inde dispose de plusieurs initiatives gouvernementales soutenant le marché des revêtements polyimides. Par exemple, le programme « Make in India » encourage la production nationale et réduit la dépendance aux importations. Le programme d'incitations liées à la production (PLI) renforce l'écosystème de la fabrication électronique. Le programme d'incitations spéciales modifiées (M-SIPS) offre quant à lui une subvention CAPEX de 15 à 20 % pour les investissements manufacturiers.

Analyse du marché nord-américain

Le marché nord-américain des revêtements polyimides devrait occuper une place importante au cours de la période de prévision. Ce marché est promis à une croissance soutenue, portée par l'expansion des secteurs industriels et la demande croissante de revêtements haute performance. L'accent mis par la région sur le développement technologique, la recherche et développement et l'innovation soutient également l'expansion du marché. Les efforts de recherche et développement en cours aux États-Unis mènent à des innovations dans les applications de revêtement en polyimide, améliorant les performances et étendant leur utilisation dans de nombreux secteurs. Le secteur électronique canadien contribue à la demande de revêtements en polyimide, en particulier dans des applications telles que l'isolation des fils, les circuits imprimés et l'emballage des semi-conducteurs.

Principaux acteurs du marché des revêtements en polyimide :

-

Le marché des revêtements polyimides est très concurrentiel et porté par des acteurs clés bénéficiant d'une forte présence mondiale et régionale. Ces entreprises se concentrent sur l'innovation produit, les collaborations stratégiques et l'expansion de leur présence sur le marché. De plus, la demande croissante de secteurs comme l'électronique, l'automobile, l'aérospatiale et les énergies renouvelables continue de créer de nouvelles opportunités pour les acteurs du secteur.

- Kaneka Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Ube Industries Ltd

- FLEXcon Company Inc

- S.T Corporation

- Saint-Gobain

- DuPont

- BASF

- TAIMIDE

- SKC Kolon PI

Développements récents

- En octobre 2024, BASF a lancé deux nouvelles variantes de produits au sein de sa chaîne de valeur polyamide en Europe : Ultramid LowPCF (empreinte carbone produit réduite, PCF) et Ultrami ZeroPCF (empreinte carbone produit à zéro émission nette de gaz à effet de serre). Ces produits permettent de réduire les émissions de gaz à effet de serre par rapport aux produits traditionnels. Le précurseur, le caprolactame, et la marque Ultramid B de BASF sont disponibles en versions ZeroPCF et LowPCF, tandis que l'Ultramid C est disponible comme alternative LowPCF.

- En janvier 2020, BASF a finalisé l'acquisition de l'activité polyamide (PA 6.6) de Solvay. Cet accord élargit le portefeuille polyamide de BASF avec des produits innovants et reconnus, dont Technyl. BASF peut ainsi offrir à ses clients des solutions d'ingénierie plastique encore plus performantes.

- Report ID: 7060

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtements en polyimide Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.