Perspectives du marché des copolymères de polyéthylène :

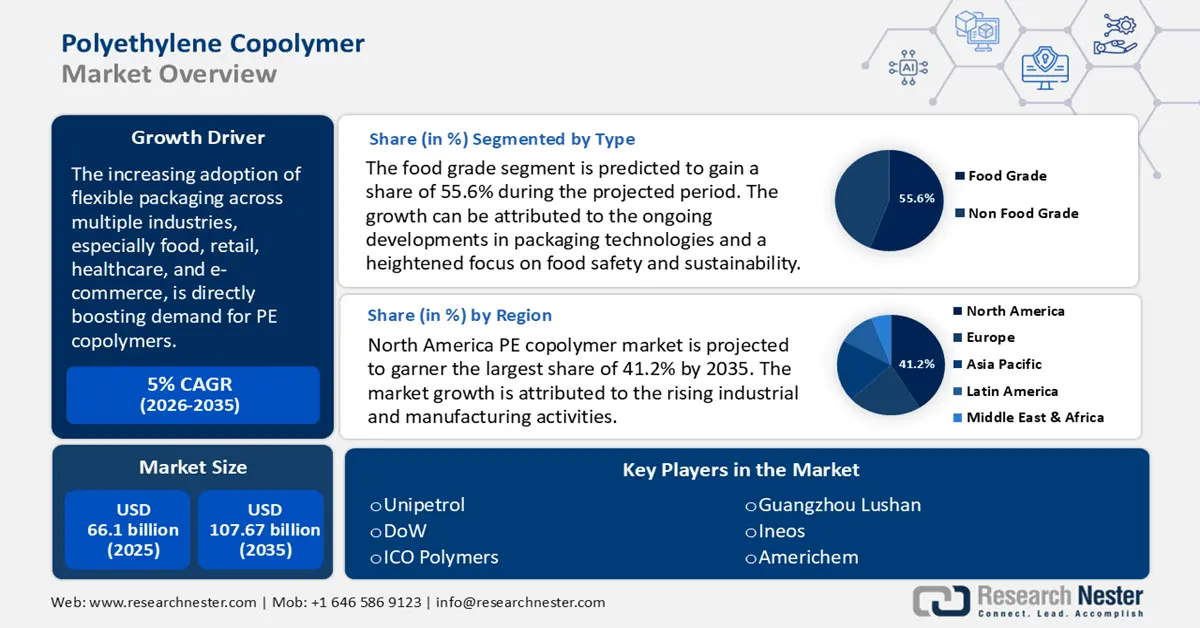

Le marché des copolymères de polyéthylène représentait plus de 66,1 milliards de dollars en 2025 et devrait dépasser les 107,67 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 69,07 milliards de dollars.

L'adoption croissante des emballages souples dans de nombreux secteurs, notamment l'agroalimentaire, la distribution, la santé et le commerce électronique, stimule directement la demande en copolymères de polyéthylène. Ces copolymères, tels que l'éthylène-acétate de vinyle (EVA) et l'éthylène-butène, sont largement utilisés dans les films, sachets et emballages alimentaires . Leur souplesse, leur résistance à l'humidité et leurs propriétés de scellage contribuent à prolonger la durée de conservation et à améliorer l'intégrité de l'emballage. L'essor des aliments transformés et des plats préparés alimente la demande en matériaux d'emballage haute performance.

L'essor rapide du commerce électronique a accru la demande en emballages protecteurs durables et légers. Les copolymères de polyéthylène sont utilisés dans les films à bulles, les enveloppes d'expédition et les films étirables, garantissant ainsi la sécurité des produits pendant le transport. De plus, de nombreuses entreprises remplacent les plastiques traditionnels par des copolymères de polyéthylène recyclables afin de répondre à leurs objectifs de développement durable. Les innovations en matière de copolymères PR biosourcés et de films multicouches recyclables gagnent du terrain.

Par ailleurs, l'expansion continue de la production de polyéthylène (PE) stimule directement la croissance du marché des copolymères de PE. Les principales entreprises pétrochimiques augmentent constamment leurs capacités de production de PE afin de répondre à la demande mondiale croissante. Des pays comme la Chine et les États-Unis investissent dans de nouvelles usines de PE, garantissant ainsi la disponibilité des matières premières nécessaires à la production de copolymères de polyéthylène. La capacité de production mondiale de polyéthylène continue de croître rapidement, pour atteindre 157,02 millions de tonnes par an en 2023.

Région | Capacité de production de polyéthylène en 2023 (millions de tonnes par an) |

Asie-Pacifique | 57.1 |

Amérique du Nord | 33,82 |

Moyen-Orient | 28,52 |

Russie | 9.16 |

Afrique | 4.7 |

Clé copolymère de polyéthylène Résumé des informations sur le marché:

Perspectives régionales :

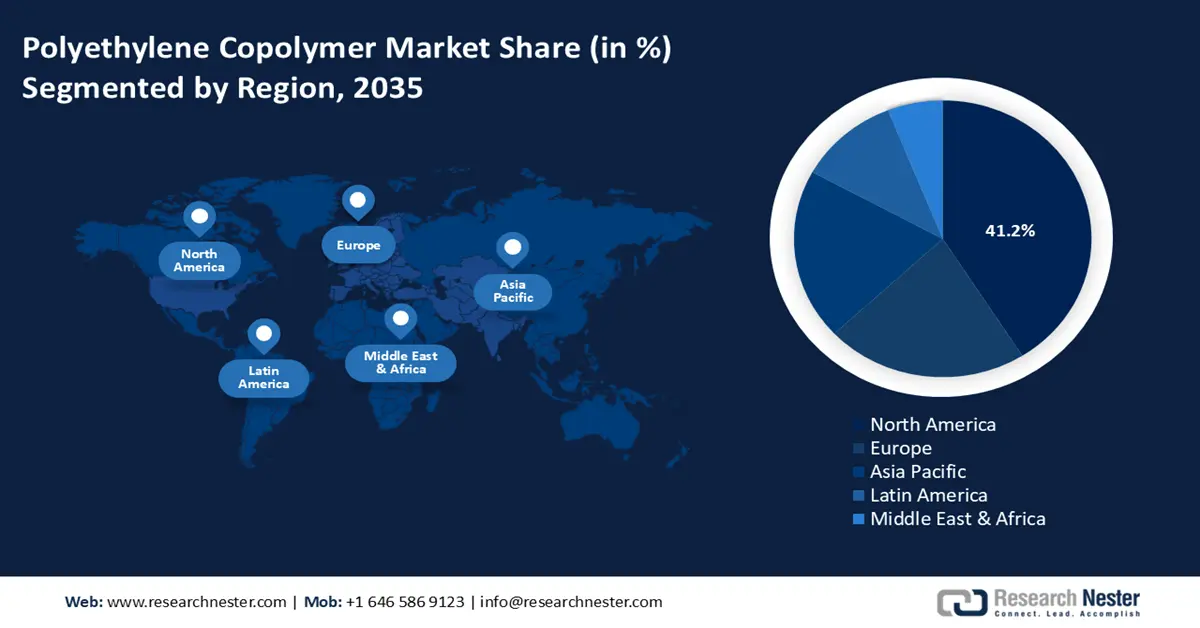

- L’Amérique du Nord devrait détenir près de 41,2 % du marché des copolymères de polyéthylène d’ici 2035, grâce à l’expansion des activités industrielles et manufacturières.

- L'Europe devrait progresser à un rythme remarquable jusqu'en 2035, grâce à sa solide base industrielle et à l'adoption croissante de solutions écologiques à base de copolymères d'éthylène.

Analyse du segment :

- Le segment des copolymères de qualité alimentaire devrait représenter plus de 55,6 % du marché des copolymères de polyéthylène d'ici 2035, grâce aux développements continus des technologies d'emballage et à une attention accrue portée à la sécurité alimentaire et à la durabilité.

- Le segment des emballages devrait connaître une expansion notable d'ici 2035, grâce à ses caractéristiques de résistance à l'humidité qui contribuent à préserver la fraîcheur des produits.

Principales tendances de croissance :

- Demande croissante de copolymères de polyéthylène biosourcés

- Progrès technologiques croissants

Principaux défis :

- Concurrence des produits de substitution

- Saturation du marché dans les économies matures

Acteurs clés : Horda, Unipetrol, Dow, ICO Polymers, Guangzhou Lushan, Ineos, Americhem, ExxonMobil, Ferro, MOL Group, LyondellBasell, Univation Technologies LLC.

Mondial copolymère de polyéthylène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 66,1 milliards de dollars américains

- Taille du marché en 2026 : 69,07 milliards de dollars américains

- Taille du marché prévue : 107,67 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 5 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41,2 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 3 December, 2025

Marché des copolymères de polyéthylène - Facteurs de croissance et défis

Facteurs de croissance

- La demande croissante de copolymères de polyéthylène biosourcés : la prise de conscience accrue de la pollution plastique et de la nécessité de réduire l'empreinte carbone incite les industries à se tourner vers des matériaux écologiques. Issus de sources renouvelables, les copolymères de polyéthylène biosourcés contribuent à réduire la dépendance aux énergies fossiles et les émissions de gaz à effet de serre. De nombreuses marques internationales s'engagent à utiliser des matériaux recyclables et biodégradables, stimulant ainsi la demande d'alternatives biosourcées.

Partout dans le monde, les gouvernements mettent en œuvre des réglementations strictes sur les déchets plastiques et encouragent l'utilisation de plastiques biosourcés et compostables. Les politiques favorisant les polymères recyclables et biosourcés incitent les entreprises à se tourner vers des copolymères de polyéthylène durables. De nombreux pays instaurent des interdictions sur le plastique et des programmes de responsabilité élargie des producteurs (REP), accélérant ainsi l'adoption des emballages biosourcés. Selon un sondage réalisé par Ipsos auprès de plus de 23 000 adultes dans 34 pays, en partenariat avec la Plastic Free Foundation et le WWF, 70 % des citoyens en moyenne se prononcent en faveur de la mise en place d'une réglementation mondiale pour lutter contre les déchets plastiques.

Par ailleurs, de grands fabricants de produits chimiques comme Braskem, Dow, Sabic et BASF investissent dans la production de copolymères de polyéthylène biosourcés. Le Brésil, l'Europe et l'Amérique du Nord sont à la pointe de l'expansion des capacités de production de PE biosourcé, les usines d'éthylène à base de canne à sucre devenant une source essentielle. Les partenariats entre les entreprises de biotechnologie et les géants de la pétrochimie stimulent encore davantage la production et la pénétration du marché. - Progrès technologiques croissants : Le développement de copolymères de polyéthylène haute performance, tels que les copolymères de polyéthylène à base de métallocène, offre une résistance, une flexibilité et une transparence supérieures aux copolymères de PE traditionnels. Ces copolymères sont largement utilisés dans les emballages souples, les films et les applications médicales. De nouvelles techniques de polymérisation permettent une meilleure résistance aux chocs, une meilleure tolérance à la chaleur et une résistance à la traction accrue.

De plus, les progrès des technologies de polymérisation, notamment les techniques de polymérisation contrôlée, permettent la production de copolymères de polyéthylène (PE) aux structures personnalisées pour des applications spécifiques. Ceci contribue à améliorer la mise en œuvre et les performances dans des secteurs tels que l'électronique, la santé et les revêtements. L'introduction de catalyseurs monosite comme les métallocènes a permis d'obtenir une qualité moléculaire plus homogène des produits.

De plus, les copolymères avancés dotés de propriétés d'auto-réparation et de mémoire de forme trouvent des applications dans les dispositifs médicaux et l'électronique. Les copolymères antimicrobiens et à barrière renforcée sont utilisés dans l'emballage alimentaire et le secteur de la santé pour améliorer l'hygiène. La demande croissante de copolymères antimicrobiens, notamment ceux incorporant du chitosane, stimule la croissance du marché. Le chitosane est un sous-produit de la transformation des produits de la mer, ce qui en fait une alternative abordable aux agents antimicrobiens de synthèse. Son prix varie considérablement en fonction de facteurs tels que sa pureté, sa masse moléculaire, son degré de désacétylation et l'application prévue.

Prix des composants du chitosane

Fabricant | Description du produit | Quantité | Prix | Année |

Biosynthèse Carbosynthèse | Chitosane - Masse moléculaire 190 000-310 000 | 2 kg | 300 USD | 2021 |

Biosynthèse Carbosynthèse | Oligomère de chitosane - Masse moléculaire <= 3000 | 2 kg | 310 USD | 2021 |

Biosynthèse Carbosynthèse | Chitosane | 1 kg | 154 USD | 2021 |

AK Scientifique | Chitosane | 5 g | 14 USD | 2021 |

AK Scientifique | Chitosane | 100 g | 82 USD | 2021 |

Alfa Aesar | Chitosane, 85 % désacétylé | 250 g | 190 USD | 2023 |

Alfa Aesar | Chitosane, 85 % désacétylé | 500 g | 237 USD | 2023 |

Société américaine de produits chimiques personnalisés | CHITOSANE 95,00% | 10 g | 1125,56 USD | 2021 |

Défis

- Concurrence des substituts : Les bioplastiques comme l’acide polylactique (PLA), les polyhydroxyalcanoates (PHA) et les plastiques à base d’amidon gagnent du terrain en raison des préoccupations environnementales et des réglementations gouvernementales. Le polypropylène est souvent utilisé comme substitut grâce à ses propriétés similaires, son coût inférieur et sa meilleure résistance à la chaleur. De plus, le polychlorure de vinyle (PVC) est privilégié dans des applications telles que les tuyaux et les câbles en raison de sa durabilité et de sa résistance chimique supérieures. Par ailleurs, le polycarbonate, le polyamide et le polyétheréthercétone (PEEK) surpassent les copolymères de polyéthylène (PE) dans des applications hautes performances comme l’automobile et l’électronique. Ces matériaux offrent une meilleure résistance mécanique, une meilleure résistance thermique et une plus grande durabilité, ce qui en fait un choix privilégié malgré leur coût plus élevé.

Pour surmonter cette concurrence, les fabricants de copolymères doivent se concentrer sur des alternatives durables, des technologies de recyclage avancées et des formulations haute performance afin de maintenir la pertinence du marché des copolymères PE. - Saturation du marché dans les économies matures : les copolymères de polyéthylène sont largement utilisés depuis des décennies dans des secteurs tels que l’emballage, l’automobile et la construction. Le marché des copolymères de polyéthylène a atteint sa maturité, avec des perspectives limitées pour de nouvelles applications ou une croissance rapide. La faible croissance démographique et la stagnation économique dans des régions comme l’Europe et le Japon réduisent la demande de biens de consommation, d’emballages et de matériaux de construction contenant des copolymères de polyéthylène. Contrairement aux économies émergentes dont les secteurs industriels sont en expansion, les économies matures possèdent des industries stables, mais à croissance lente.

Pour surmonter la saturation du marché, il est possible de diversifier ses activités en investissant les économies émergentes où la demande augmente en raison de l'industrialisation, et de se concentrer sur des marchés de niche comme la haute technologie, les dispositifs médicaux et l'aérospatiale, où les copolymères sophistiqués peuvent offrir des avantages distincts.

Taille et prévisions du marché des copolymères de polyéthylène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5% |

|

Taille du marché de l'année de référence (2025) |

66,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

107,67 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des copolymères de polyéthylène :

Analyse de segmentation par type

Le segment des copolymères de polyéthylène de qualité alimentaire devrait représenter plus de 55,6 % du marché d'ici 2035. Cette croissance s'explique par les progrès constants des technologies d'emballage et par une attention accrue portée à la sécurité alimentaire et au développement durable. Ces copolymères sont largement utilisés dans les emballages tels que les films, les sacs, les sachets et les contenants, grâce à leur flexibilité, leur durabilité et leurs propriétés barrières efficaces, essentielles au maintien de la qualité des produits alimentaires emballés.

La demande croissante de solutions d'emballage sûres et durables dans l'industrie agroalimentaire est un facteur clé de la croissance du segment des copolymères de polyéthylène de qualité alimentaire. D'ici 2025, plus de 40 % des entreprises prévoient d'adopter des techniques d'emballage innovantes et durables dans le cadre de leur transition vers une économie circulaire. Par ailleurs, l'essor du commerce électronique et la popularité grandissante des plats cuisinés ont encore accentué le besoin en matériaux d'emballage de qualité alimentaire.

Analyse du segment d'application

Le segment des emballages sur le marché des copolymères de polyéthylène connaît une croissance substantielle au cours de la période analysée. Les emballages en PE sont couramment utilisés pour protéger les fruits frais, les produits surgelés et les liquides grâce à leur résistance à l'humidité et à leur capacité à préserver la fraîcheur. Le polyéthylène haute densité (PEHD) est souvent utilisé pour les contenants de lait, tandis que le polyéthylène basse densité (PEBD) est privilégié pour les bouteilles souples et les films d'emballage. Une étude de 2021 a évalué le cycle de vie des emballages de lait utilisés au Canada, notamment les sacs de lait de 4 L en PEBD, les bouteilles de 2 L et 4 L en PEHD et les briques de carton couché polymère (PCPB) de 1 L et 2 L. Il a été démontré que les sacs de lait ont l'impact environnemental le plus faible (en termes d'émissions de gaz à effet de serre) en raison de leur poids relativement faible par rapport aux autres contenants. Bien que cette conclusion soit importante pour le choix des matériaux et des produits, l'étude s'est basée sur une analyse simplifiée des flux de matières dans les contenants de lait usagés.

De plus, le secteur médical utilise les emballages en polyéthylène (PE) pour leurs propriétés hygiéniques et protectrices, ce qui les rend adaptés aux contenants de médicaments, aux seringues et aux emballages stériles. Les emballages en PE offrent une solution légère et robuste pour protéger les produits pendant le transport. Les sachets en polyéthylène antistatiques protègent les composants électroniques sensibles des décharges électrostatiques. Par ailleurs, les copolymères de polyéthylène s'adaptent à divers procédés de transformation, comme le moulage par injection et le soufflage, ce qui les rend adaptés aux pièces automobiles, aux articles ménagers et aux composants industriels. Leur flexibilité et leur résistance aux chocs sont des atouts pour la fabrication de bouteilles et de contenants.

Notre analyse approfondie du marché mondial des copolymères de polyéthylène comprend les segments suivants

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des copolymères de polyéthylène - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des copolymères de polyéthylène devrait représenter environ 41,2 % des revenus d'ici fin 2035. Cette croissance est attribuée à l'essor des activités industrielles et manufacturières. Plusieurs secteurs de la région sont les plus gros consommateurs de copolymères de polyéthylène, notamment l'emballage, l'automobile, l'électronique et l'électrotechnique. Le secteur de la construction est également un important consommateur, utilisant le PEHD pour la fabrication de tuyaux, de raccords et de plaques. L'activité de construction aux États-Unis et au Canada devrait stimuler davantage la croissance du marché du PEHD dans la région.

Aux États-Unis et au Canada , le marché des copolymères de polyéthylène est promis à une croissance soutenue, portée par les progrès réalisés dans le domaine des matériaux durables et le développement continu d'applications dans des secteurs clés. L'innovation constante et l'adaptation aux réglementations environnementales seront essentielles pour les entreprises souhaitant conserver un avantage concurrentiel sur ce marché en pleine évolution. Par ailleurs, les entreprises investissent dans la recherche et le développement afin de créer des solutions innovantes et écologiques à base de copolymères de polyéthylène pour répondre à la demande croissante du marché.

Aperçu du marché européen

Le marché européen des copolymères de polyéthylène devrait connaître une croissance significative au cours de la période prévue. Le secteur manufacturier européen, particulièrement développé en Allemagne, en France et en Italie , est le principal moteur de ce marché. Ces pays abritent d'importants producteurs et transformateurs de copolymères d'éthylène. L'Allemagne domine le marché européen du polypropylène grâce à la forte croissance de l'industrie automobile. L'accent mis sur l'innovation, le développement de produits et la responsabilité environnementale a favorisé l'adoption de produits écologiques à base de copolymères d'éthylène. En janvier 2024, GRDF, en France, a utilisé du polyéthylène haute densité biosourcé pour construire un gazoduc durable. Par ailleurs, la demande croissante de produits plastiques de la part de l'industrie automobile contribue à la croissance du chiffre d'affaires du marché des copolymères de polyéthylène dans la région.

La prise de conscience environnementale croissante influence le secteur, les fabricants privilégiant les méthodes de production durables et les initiatives de recyclage du PET. Les investissements importants de la région dans les infrastructures de recyclage soutiennent la croissance du marché. Par ailleurs, l'adoption des principes de l'économie circulaire a favorisé les innovations dans les procédés de fabrication du polyéthylène téréphtalate (PET).

Acteurs du marché des copolymères de polyéthylène :

- Horda

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Unipetrol

- DoW

- Polymères ICO

- Canton Lushan

- Inéos

- Americhem

- ExxonMobil

- Ferro

- Groupe MOL

- LyondellBasell

- Univation Technologies, LLC

Les principaux acteurs du secteur adoptent des techniques de polymérisation avancées et des technologies de catalyse pour améliorer les propriétés des copolymères de polyéthylène. Ces innovations permettent de produire des matériaux haute performance aux propriétés mécaniques améliorées, présentant une meilleure résistance aux facteurs environnementaux et une aptitude à la mise en œuvre accrue. Les entreprises privilégient également des méthodes de production économiques et économes en énergie, ce qui leur permet de répondre à la demande croissante tout en préservant leur rentabilité.

Développements récents

- En juin 2024, Univation Technologies, LLC a annoncé le lancement de sa dernière plateforme technologique sous licence, UNIGILITY Tubular High-Pressure PE Process Technology, qui permet la production de résines de polyéthylène basse densité (LDPE) et de copolymères d'éthylène-acétate de vinyle (EVA).

- En février 2023, LyondellBasell , leader mondial de l'industrie chimique, et KIRKBI A/S, la société holding et d'investissement familiale de la marque LEGO, ont annoncé un accord d'investissement dans APK, spécialisée dans une nouvelle technique de recyclage à base de solvant pour le polyéthylène basse densité (PEBD).

- Report ID: 7183

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

copolymère de polyéthylène Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.