Perspectives du marché des écrans à cristaux photoniques :

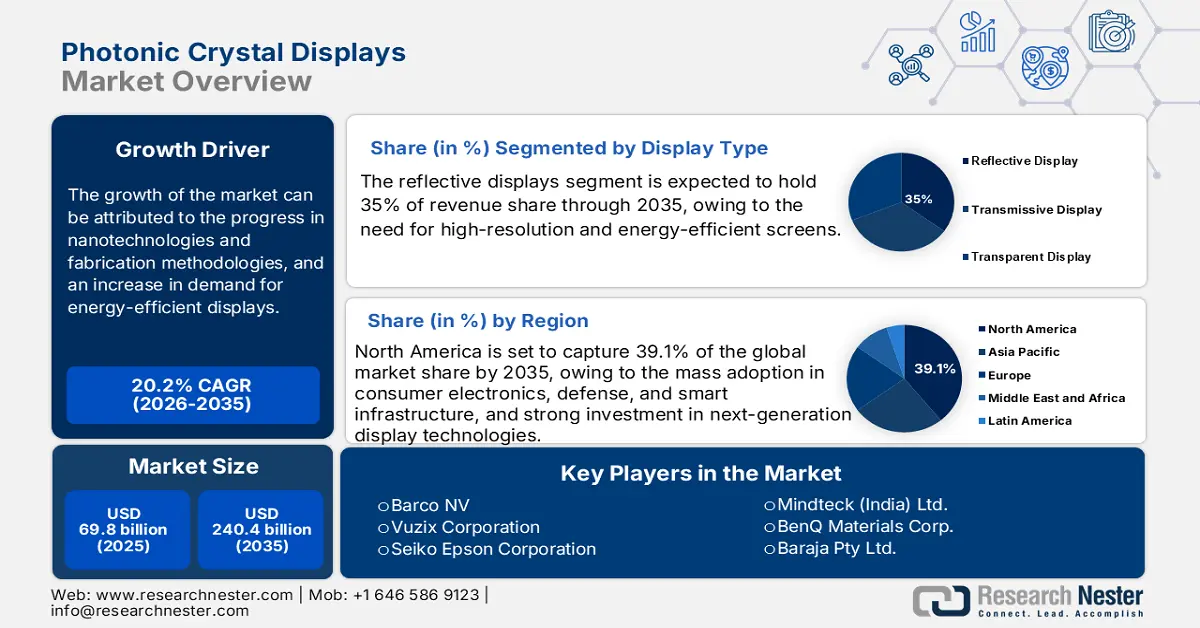

Le marché des écrans à cristaux photoniques était évalué à 69,8 milliards de dollars en 2025 et devrait atteindre environ 240,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 20,2 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 75 milliards de dollars.

La croissance du marché des écrans à cristaux photoniques est sensible aux perturbations de la chaîne d'approvisionnement, compte tenu de sa complexité et de son interconnexion. Cette chaîne dépend de l'approvisionnement en matières premières telles que le quartz et divers métaux de terres rares auprès de nombreux pays. Des facteurs comme les tensions géopolitiques et les réglementations liées à l'importation et à l'exportation affectent directement la disponibilité et le prix de ces matériaux. Les retards d'approvisionnement en matériaux de qualité semi-conducteur ont un impact considérable sur les délais de production. Les entreprises explorent des matériaux alternatifs et des stratégies de recyclage afin de limiter les risques et de garantir un approvisionnement stable.

La recherche et le développement jouent un rôle essentiel dans la compétitivité du marché des écrans à cristaux photoniques. Les institutions académiques et les fabricants d'écrans investissent massivement dans la recherche de structures à cristaux photoniques de dernière génération, grâce à des techniques de fabrication avancées. Par ailleurs, de nombreux travaux ont été menés sur l'intégration des cristaux photoniques aux technologies d'affichage de nouvelle génération, telles que les systèmes à points quantiques. Des organismes publics et privés financent la commercialisation du prototype pour des applications de défense et l'électronique grand public. Les futurs travaux de recherche et développement porteront notamment sur le développement durable, comme le recyclage des terres rares et la réduction de la consommation d'énergie lors de la production.

Marché des écrans à cristaux photoniques : facteurs de croissance et défis

Facteurs de croissance

- Progrès en nanotechnologie et méthodes de fabrication : les avancées réalisées dans la fabrication de nanostructures et les technologies de fabrication existantes améliorent la fidélité des couleurs, les rapports de contraste et l’évolutivité des écrans à cristaux photoniques. Ces nouvelles applications pourraient améliorer l’électronique grand public, enrichir les scénarios de réalité augmentée (RA) et de réalité virtuelle (RV) et ouvrir la voie à de nouveaux usages. Selon la National Nanotechnology Initiative de 2022, l’impact économique de la nanotechnologie sur l’économie américaine était estimé entre 67 et 83 milliards de dollars. Les progrès des techniques de nanofabrication, comme la lithographie par nano-impression, permettent la création de motifs de cristaux photoniques d’une extrême uniformité. Ces facteurs contribuent à la croissance du marché des écrans à cristaux photoniques dans les années à venir.

- Forte augmentation de la demande d'écrans à faible consommation énergétique : les écrans à cristaux liquides (PCD) consomment peu d'énergie et offrent une réflectivité élevée, répondant ainsi aux objectifs de développement durable à l'échelle mondiale. La volonté de réduire l'empreinte carbone s'intensifie, stimulant la demande en technologies d'affichage moins énergivores. Les PCD sont conçus pour réfléchir efficacement la lumière ambiante, offrant ainsi des images à contraste élevé. Les gouvernements imposent des réglementations strictes en matière d'efficacité énergétique et les consommateurs privilégient l'achat de produits durables. Par exemple, des données publiées par l'Université d'Oxford en avril 2022 indiquent qu'un ordinateur de bureau et son écran utilisés en continu pendant 8 heures émettent des gaz à effet de serre équivalents à 70 g de dioxyde de carbone, générés par la consommation d'électricité. L'utilisation d'écrans à cristaux liquides permet de réduire la consommation énergétique des écrans et de s'inscrire dans les initiatives de développement durable.

- Demande croissante d'écrans automobiles et de systèmes aéronautiques : les écrans à cristaux liquides (PCD) sont largement utilisés dans des secteurs spécialisés tels que l'aéronautique et l'automobile. Les véhicules modernes intègrent des systèmes d'infodivertissement et des affichages tête haute (HUD) qui nécessitent une visibilité optimale quelles que soient les conditions d'éclairage. L'adoption généralisée des objets connectés (IoT) dans le secteur automobile contribue également à la demande de composants d'affichage à faible consommation d'énergie. Selon le Forum économique mondial, fin 2022, on comptait plus de 125 millions de voitures particulières connectées dans le monde. Par ailleurs, les cockpits des avions intègrent des tableaux de bord numériques ultramodernes et des systèmes de divertissement passagers capables de fonctionner même dans des conditions extrêmes. Enfin, le nombre de passagers aériens étant en constante augmentation, la demande d'amélioration du confort des passagers grâce aux systèmes de divertissement en vol s'est accrue.

Nombre de passagers (international, services réguliers)

Année | Nombre de passagers (en milliards) |

2016 | 3.7 |

2017 | 4.1 |

2018 | 4.3 |

2019 | 4.5 |

2020 | 1,8 (niveau le plus bas en période de pandémie) |

2021 | 2.3 |

2022 | 3.3 |

2023 | 4.3 |

Source : OACI

Défis

- Réglementation et infrastructures en matière de protection des données : La rigueur des lois sur la protection des données et l’élaboration de nouvelles législations peuvent retarder le lancement de produits. En 2022, l’adoption de nouvelles lois sur la protection des données en Inde a retardé le lancement d’un produit de plus de quatre mois. Dans certaines juridictions, la faible disponibilité des infrastructures peut freiner l’adoption des solutions PCD.

- Coûts de production exorbitants et pressions sur les prix : La complexité de la fabrication des composants à base de cristaux photoniques peut faire grimper les coûts. Les cristaux photoniques nécessitent des équipements et une expertise spécifiques, ce qui explique leurs prix élevés. Cela pourrait freiner la croissance globale du marché des écrans à cristaux photoniques.

Taille et prévisions du marché des écrans à cristaux photoniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,2% |

|

Taille du marché de l'année de référence (2025) |

69,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

240,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des écrans à cristaux photoniques :

Analyse du segment d'application

Le segment de l'électronique grand public du marché des écrans à cristaux photoniques devrait représenter 40 % des revenus d'ici fin 2035. Cette croissance est alimentée par la demande croissante d'écrans haute résolution et économes en énergie. Les écrans à cristaux photoniques sont également visibles en plein soleil, offrant ainsi une excellente lisibilité aux utilisateurs d'appareils mobiles. Par ailleurs, l'émergence de nouveaux écrans ultra-fins, flexibles et légers contribue également à la croissance de ce marché. De plus, le développement constant des technologies 5G et de l'Internet des objets (IoT) favorise la multiplication des appareils connectés et le développement de composants d'affichage avancés tels que les écrans à cristaux photoniques. Ces avancées sont dues aux progrès réalisés dans le domaine des matériaux photoniques et des procédés de nanofabrication, qui ont permis cette prolifération. Enfin, le soutien des investissements publics et privés dans la recherche et le développement en nanophotonique et technologies d'affichage associées offre de nouvelles perspectives de croissance à ce secteur.

Analyse du segment de type d'affichage

Le segment des écrans réfléchissants devrait représenter une part importante du chiffre d'affaires, soit 35 %, du marché des écrans à cristaux photoniques. Conçus pour laisser la lumière ambiante afficher l'image, ces écrans permettent une consommation d'énergie très efficace. Ils économisent l'énergie car ils ne nécessitent pas d'éclairage interne constant, un atout particulièrement précieux pour les appareils portables et ceux fonctionnant sur batterie. Lisibles en extérieur en plein jour et confortables pour les yeux, ils conviennent parfaitement à tous les appareils généralement utilisés en plein soleil. Les écrans à cristaux photoniques sont ainsi particulièrement adaptés aux applications extérieures telles que l'affichage dynamique, les montres connectées et les liseuses électroniques. Face à l'importance croissante accordée au développement durable à l'échelle mondiale, les technologies d'affichage réfléchissant à faible consommation d'énergie gagnent en popularité dans les secteurs soucieux de réduire leur empreinte carbone. Parallèlement, le développement des villes intelligentes favorise l'adoption des écrans à cristaux photoniques réfléchissants pour les applications d'affichage dynamique et d'information publique.

Analyse du segment par type de matériau

Les semi-conducteurs III-V (GaN, InGaN) et composés devraient détenir la plus grande part du marché des écrans à cristaux photoniques. La croissance de ce marché s'explique par la généralisation des écrans LED, qui constituent la principale application de la technologie PCD. Ces semi-conducteurs offrent une efficacité d'émission lumineuse remarquable et une excellente fiabilité, ce qui en fait un choix idéal pour l'intégration de structures à cristaux photoniques. L'adoption des semi-conducteurs à base de GaN est également stimulée par la demande croissante d'écrans haute luminosité. Par ailleurs, comparativement aux autres matériaux, les semi-conducteurs III-V dominent le marché des écrans à cristaux photoniques grâce à leur rôle crucial dans les émetteurs LED haute performance, principaux moteurs des revenus générés par la technologie PCD.

Notre analyse approfondie du marché des écrans à cristaux photoniques comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type cristallin |

|

Technologie |

|

Type d'appareil |

|

Application |

|

Utilisateur final |

|

Type de matériau |

|

Fabrication |

|

Type d'affichage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des écrans à cristaux photoniques - Analyse régionale

Aperçu du marché nord-américain

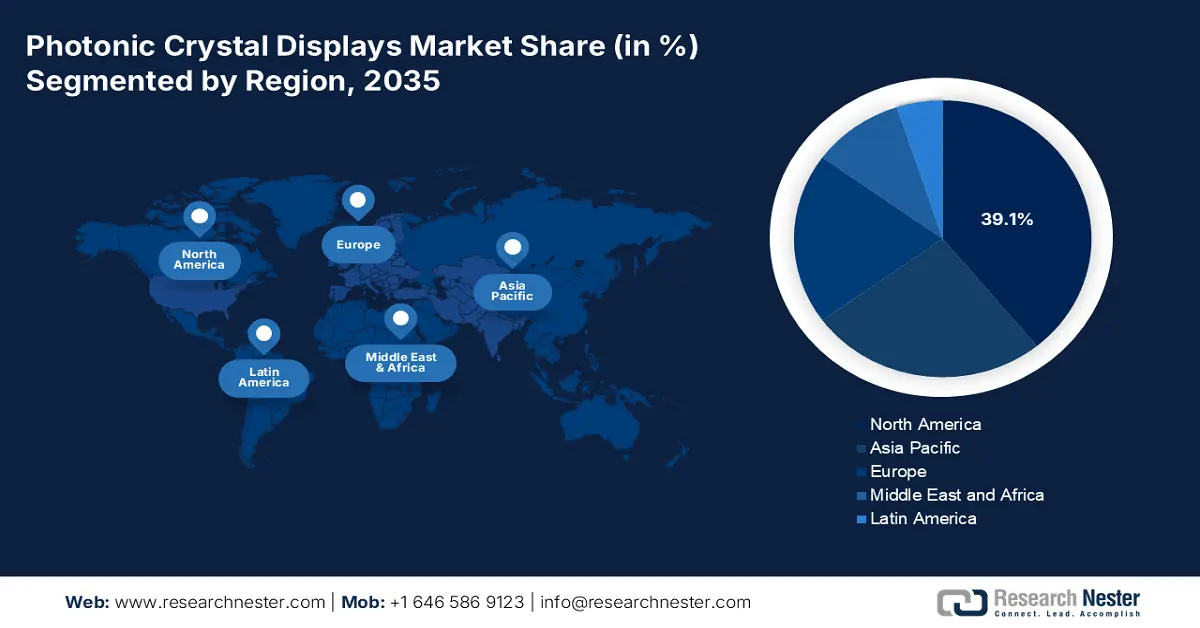

Le marché nord-américain des écrans à cristaux photoniques devrait représenter une part prépondérante de 39,1 % d'ici fin 2035. Cette croissance est alimentée par l'adoption massive de cette technologie dans l'électronique grand public, la défense et les infrastructures intelligentes. Des investissements importants dans les initiatives nationales d'inclusion numérique et les technologies d'affichage de nouvelle génération stimulent la demande dans ce secteur. Le marché américain des écrans à cristaux photoniques devrait connaître une expansion considérable. Cette croissance est fortement soutenue par le budget fédéral alloué aux projets de haut débit et d'affichage. On observe également un développement important des villes intelligentes en Californie et au Texas, où les écrans à cristaux photoniques sont utilisés dans la signalétique, les technologies de gestion du trafic et les technologies de surveillance de la consommation d'énergie. L'amélioration de l'efficacité énergétique et matérielle grâce aux écrans utilisés dans les applications grand public standardisées incite les entreprises technologiques locales à expérimenter et à déployer les écrans à cristaux photoniques. Les États-Unis offrent des avantages uniques, tels que des crédits d'impôt pour la recherche et le développement (R&D) imposés par le Département de l'Énergie, qui visent à soutenir les partenariats publics encourageant l'innovation en matière de matériaux d'affichage à faible consommation et à faible coût.

Le marché canadien des écrans à cristaux photoniques devrait également connaître une croissance remarquable grâce aux progrès réalisés dans ce domaine et à la demande croissante d'écrans haute performance. L'écosystème actuel d'installations de fabrication de semi-conducteurs et d'écrans dans la région pourrait soutenir davantage la production locale. Selon le Conseil national de recherches du Canada, en 2021, le gouvernement canadien a annoncé un investissement de 90 millions de dollars américains dans le Centre canadien de fabrication de produits photoniques. Cet investissement vise à renforcer les capacités du pays dans les technologies des semi-conducteurs et de la photonique.

Aperçu du marché européen

Le marché des écrans à cristaux photoniques en Europe connaît une croissance fulgurante, portée par l'augmentation des financements alloués à la photonique et aux technologies d'affichage avancées. À titre d'exemple, en mars 2025, dans le cadre du programme PhotonHub PHACTORY, 17,7 millions de dollars ont été octroyés pour soutenir les principaux laboratoires européens. La région applique des normes strictes en matière d'efficacité énergétique, telles que les règles d'écoconception et divers objectifs climatiques, qui incitent les fabricants d'appareils à réduire leur consommation d'énergie et leurs émissions de carbone. En novembre 2021, le plan britannique « Photonics Vision for 2035 » a été lancé, prévoyant un secteur d'activité de 68 milliards de dollars. Ce plan met l'accent sur la technologie photonique, essentielle pour de nombreux secteurs. Par ailleurs, le gouvernement britannique s'attache également à développer des lasers bleus à base de GaN, ce qui contribue également à la croissance du marché dans les mois à venir.

Le marché des écrans à cristaux photoniques en Allemagne est également en plein essor grâce à la présence d'une industrie manufacturière de pointe et à l'innovation dans les secteurs de l'automobile et de la mobilité. Le gouvernement encourage la « numérisation de l'industrie », qui implique l'intégration de systèmes optiques et de vision industrielle dans l'environnement de production. Par ailleurs, le secteur automobile allemand, déjà bien établi, adopte des technologies modernes pour l'infodivertissement et d'autres applications. Selon Germany Trade and Invest, le pays représente plus de 40 % de la production du marché européen de la photonique. Les entreprises intègrent des cristaux photoniques et exportent des écrans de pointe.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique est promise à une forte croissance, portée par la présence d'industries établies dans les secteurs de l'électronique et de l'affichage. La demande croissante d'électronique grand public favorise l'adoption de la technologie PCD à faible consommation d'énergie. Par ailleurs, les incitations gouvernementales importantes et le soutien à la R&D stimulent l'innovation. De plus, l'accent mis par la région sur le développement durable, en phase avec l'utilisation des écrans PCD, les rend attractifs pour les applications grand public et industrielles. Enfin, la Chine est déjà le premier centre mondial de production de panneaux d'affichage. La demande accrue d'écrans haute luminosité et pliables incite les fabricants à combiner de nombreuses technologies.

En Inde , le marché des écrans à cristaux photoniques est promis à un bel avenir grâce au soutien important du gouvernement et à la production croissante de matériel électronique. Par exemple, selon le Bureau d'information de la presse (PIB) de juillet 2024, le « Programme modifié pour la mise en place d'usines de fabrication d'écrans en Inde » vise à offrir un soutien financier couvrant 50 % du coût du projet. Ces facteurs contribuent à la croissance du marché dans le pays. De plus, l'Inde encourage l'innovation locale dans le domaine des cristaux photoniques et promeut de meilleures méthodes de fabrication. Les partenariats internationaux jouent également un rôle de catalyseur pour la croissance du marché des écrans à cristaux photoniques.

Acteurs clés du marché des écrans à cristaux photoniques :

- Samsung Display Co., Ltd.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- LG Display Co., Ltd.

- Sony Corporation

- Apple Inc.

- BOE Technology Group Co., Ltd.

- Intel Corporation

- Société de portefeuille Panasonic

- AU Optronics Corp.

- CSOT (China Star Optoelectronics Tech)

- Barco NV

- Société Vuzix

- Seiko Epson Corporation

- Mindteck (Inde) Ltd.

- BenQ Materials Corp.

- Baraja Pty Ltd.

Le marché des écrans à cristaux photoniques est caractérisé par une forte concurrence et une innovation constante. Les principaux acteurs du secteur investissent massivement dans la recherche et le développement afin d'améliorer la luminosité, l'efficacité énergétique et l'évolutivité des écrans à cristaux photoniques. De nouveaux entrants font leur apparition, bénéficiant d'incitations gouvernementales régionales, et contribuent à l'essor de la fabrication de composants photoniques en Inde et en Malaisie. Des entreprises telles que Barco et Baraja se spécialisent dans les applications finales des écrans à cristaux photoniques, notamment dans les secteurs de l'automobile et de la défense. Les partenariats, les acquisitions de participations dans des brevets et les investissements dans la production devraient se poursuivre et influencer la concurrence au sein de l'industrie mondiale des écrans à cristaux photoniques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En mai 2025, Samsung a lancé Vision AI afin de proposer des écrans personnalisés et dotés d'intelligence artificielle pour enrichir le quotidien et répondre à une demande croissante. L'objectif est de transformer les écrans en dispositifs d'affichage non plus passifs, mais plus adaptatifs, intelligents et personnalisés, intégrant ainsi la télévision et l'affichage dans un écosystème domotique et d'intelligence artificielle plus vaste.

- En janvier 2025, LG Display a dévoilé une dalle OLED de quatrième génération pour téléviseur, 33 % plus lumineuse que la génération précédente et optimisée pour l'ère de la télévision connectée. Il s'agit du tout premier écran OLED du marché à atteindre une luminosité maximale de 4 000 nits.

- Report ID: 725

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Écrans à cristaux photoniques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert