Perspectives du marché des produits chimiques et polymères fluorés de haute performance :

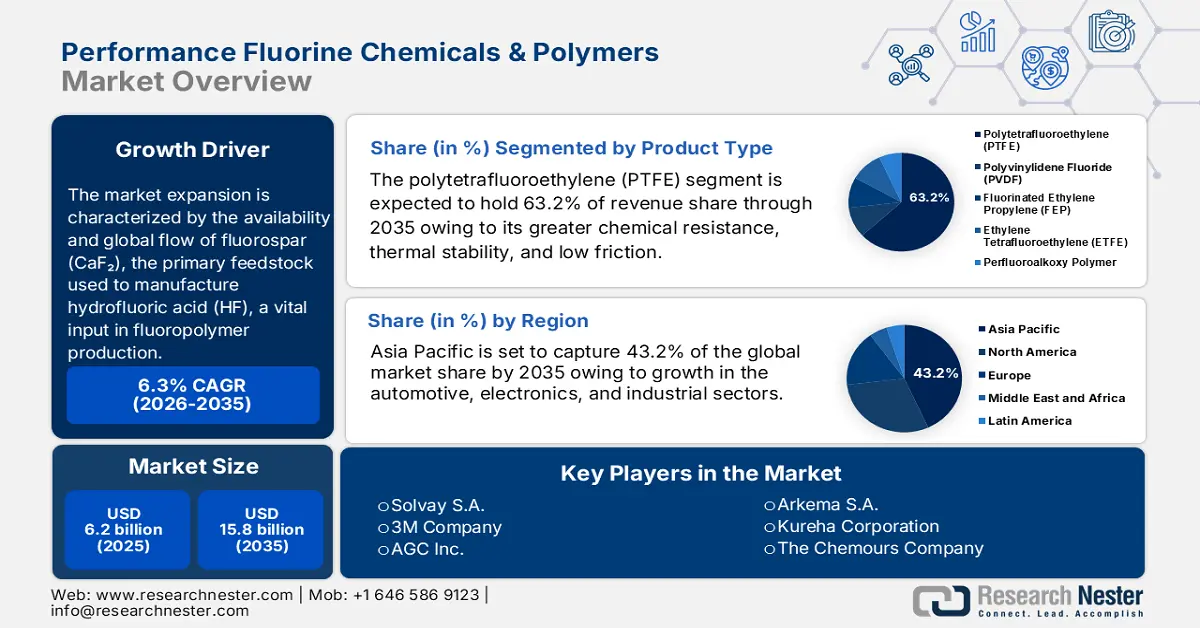

Le marché des produits chimiques et polymères fluorés de haute performance était estimé à 6,2 milliards de dollars en 2025 et devrait dépasser 15,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était évaluée à 7,8 milliards de dollars.

Le marché mondial des produits chimiques et polymères fluorés de haute performance devrait connaître une croissance significative au cours des prochaines années, principalement grâce à la disponibilité et aux flux mondiaux de fluorure de calcium (CaF2), matière première essentielle à la fabrication de l'acide fluorhydrique (HF), un intrant indispensable à la production de fluoropolymères. Selon l'Institut d'études géologiques des États-Unis (USGS), la Chine a produit le plus grand volume de fluorure de calcium en 2024, avec 5 900 000 tonnes, représentant la part la plus importante de la production mondiale, qui s'élevait à 9 500 000 tonnes. Le Mexique et la Mongolie ont chacun produit 1,2 million de tonnes, tandis que l'Afrique du Sud a produit 0,38 million de tonnes. Les États-Unis dépendent entièrement des importations pour satisfaire leur consommation de fluorure de calcium, dont 62 % provenaient du Mexique et 14 % du Vietnam entre 2020 et 2023.

Cette dépendance aux importations et la prééminence de la production chinoise contribuent au développement du marché international du fluorure de calcium, facilitant des secteurs primaires tels que la production d'acier, le raffinage de l'aluminium et la production de produits fluorés. Ces tendances stimulent les investissements dans l'extraction, la transformation et la logistique, la croissance du marché des produits chimiques et polymères fluorés de haute performance, ainsi que le développement industriel. Les pays recherchent un approvisionnement stable et de haute qualité, ainsi qu'une sécurité d'approvisionnement à long terme, comme en témoignent les projets miniers en cours en Amérique du Nord, en Asie et en Afrique. Aux États-Unis, un rapport de l'USGS sur les ressources minérales nationales a révélé que le pays dépendait encore à 100 % des importations pour son approvisionnement en fluorure de calcium en 2024, ce qui souligne la vulnérabilité stratégique de ce secteur en amont. Par ailleurs, il est à noter que la valeur cumulée de la production américaine de minéraux non combustibles a atteint 106 milliards de dollars en 2024, ce qui démontre le besoin industriel persistant en minéraux et matières premières essentiels comme le fluorure de calcium.

Par ailleurs, la capacité de production mondiale de fluoropolymères en aval, tels que le polytétrafluoroéthylène (PTFE) et le fluorure de polyvinylidène (PVDF), augmente de façon exponentielle, de la région Asie-Pacifique à certaines parties de l'Union européenne (UE). Le département de l'Énergie des États-Unis souligne que le stockage durable de l'énergie et la fabrication de semi-conducteurs ont stimulé les investissements mondiaux en Asie du Sud-Est. Dans le même temps, l'indice des prix à la production (IPP) des produits chimiques inorganiques de base a progressé de 3,7 % en mai 2025 par rapport au mois précédent, en raison de la hausse du prix du fluor.

Par ailleurs, l'indice des prix à la consommation (IPC) de l'ensemble des articles dans la région Nord-Est, qui offre une vue d'ensemble de l'évolution des prix des produits chimiques, a augmenté de 2,8 % au cours de la même période. Ces indices indiquent que des mesures de prix sont appliquées sur le marché des produits chimiques et polymères fluorés performants. Il est important de suivre ces indicateurs officiels afin d'analyser les chaînes d'approvisionnement et les marchés. Dans le contexte de cette expansion, la capacité mondiale de production de semi-conducteurs devrait augmenter de 6 % en 2024 et de 7 % en 2025, une partie de cette croissance étant due à la demande de fluoropolymères haut de gamme utilisés dans les procédés de gravure et d'isolation. L'Asie du Sud-Est devrait à elle seule connaître une croissance de 32 % des usines de fabrication de semi-conducteurs de 200 mm entre 2023 et 2026, ce qui augmentera encore la consommation de fluoropolymères dans la région.

Marché des produits chimiques et polymères fluorés de haute performance - Facteurs de croissance et défis

Facteurs de croissance

- Essor des applications pour véhicules électriques et batteries : La croissance du nombre de véhicules électriques stimule fortement la demande de PVDF, un liant et un revêtement séparateur essentiel pour les batteries lithium-ion. Le marché des batteries pour véhicules électriques devrait dépasser les 215 milliards de dollars d’ici 2030, et la demande en fluoropolymères haute performance est en forte hausse. Ces polymères sont recherchés pour leur stabilité thermique, leur résistance chimique et leurs performances électrochimiques, indispensables au stockage d’énergie à haute capacité. Face à l’augmentation de la production de véhicules électriques par les constructeurs automobiles, les fournisseurs de polymères cherchent à accroître leurs capacités de production de PVDF, notamment en Asie et en Amérique du Nord. Selon le rapport de l'Agence internationale de l'énergie (AIE) intitulé « Perspectives mondiales des véhicules électriques 2025 », les besoins en batteries pour véhicules électriques devraient dépasser 3 TWh en 2030 selon le scénario STEPS, contre environ 1 TWh en 2024. Ce triplement de la demande implique des exigences beaucoup plus élevées en matière de matériaux de batteries, de revêtements, de liants et de fluoropolymères performants, ce qui entraîne des augmentations de capacité et des investissements dans les chaînes d'approvisionnement, notamment en matières premières fluorées et en PVDF.

- Croissance de la fabrication de semi-conducteurs : La fabrication de semi-conducteurs requiert des gaz de gravure ultra-purs et des fluoropolymères. La production mondiale de puces devrait croître à un TCAC de 6,5 % jusqu’en 2030, et compte tenu des investissements importants réalisés dans le cadre du CHIPS Act américain et de la stratégie numérique de l’UE. La demande en fluoropolymères et en PTFE de haute pureté devrait donc augmenter. Les fluoropolymères sont essentiels pour certaines applications de très haute précision, comme les matériaux de traitement des plaquettes ou les systèmes de salles blanches. La Commission européenne prévoit que l’UE augmentera sa part de la chaîne de valeur mondiale des semi-conducteurs, passant de 9,8 % en 2022 à 11,7 % en 2030, grâce à un soutien politique et à des investissements privés conséquents, conformément au règlement européen sur les puces. Par ailleurs, la fiche d’information sur l’industrie européenne des puces indique que les ventes mondiales de semi-conducteurs ont enregistré une croissance annuelle plus forte, passant de 526,8 milliards de dollars à 627,6 milliards de dollars en 2023 et 2024 respectivement. Ces signes indiquent la poursuite de la tendance positive à la croissance et à la demande de fluoropolymères de haute performance.

- Développement des applications en énergie durable : L’intérêt croissant porté aux systèmes d’énergies renouvelables dans le monde, notamment les panneaux solaires et les éoliennes, stimule la demande en fluoropolymères tels que le PVDF, utilisés comme revêtement de surface protecteur et matériau d’encapsulation en raison de leur inertie chimique et de leur stabilité. Les statistiques de l’IRENA sur les capacités renouvelables pour 2025 indiquent une croissance mondiale de la production d’électricité de 585 GW en 2024, dont plus de 90 % provenaient de sources d’énergie renouvelables, soit une croissance annuelle record de 15,1 %. Par ailleurs, le scénario « 1,5 °C » élaboré par l’IRENA prévoit qu’en 2030, la capacité de production d’énergie renouvelable installée dans le monde devra plus que tripler par rapport à 2030. Cette évolution a accru le besoin d’infrastructures d’énergies renouvelables capables de résister aux conditions environnementales extrêmes, et par conséquent, la demande en fluoropolymères est en hausse. De plus, les fluoropolymères sont également utilisés pour améliorer les performances et la durabilité des systèmes de stockage d'énergie nécessaires à la stabilisation des réseaux électriques renouvelables ; par conséquent, l'énergie durable constitue un moteur de développement important pour la croissance des produits chimiques et des polymères fluorés sur le marché mondial.

Impact de la production minière de fluorure de calcium sur le marché

La production de fluorure de calcium joue un rôle crucial dans le développement du marché des produits chimiques et polymères fluorés, car il s'agit de la principale matière première de l'acide fluorhydrique (HF), qui constitue la base des dérivés fluorés. Un approvisionnement stable et fiable en fluorure de calcium garantit la stabilité des coûts et la continuité de la production de produits de haute performance tels que les fluides frigorigènes, les fluoropolymères (PTFE, PVDF, FEP), le fluorure d'aluminium et les produits chimiques de spécialité. Lorsque la production minière augmente, les industries en aval bénéficient d'une disponibilité accrue et de risques d'approvisionnement réduits, ce qui leur permet de se développer dans des applications telles que l'électronique, l'automobile, l'aérospatiale et les énergies renouvelables. À l'inverse, les pénuries d'approvisionnement ou une production irrégulière peuvent entraîner une volatilité des prix, exerçant une pression sur les fabricants et risquant de freiner l'innovation. Ainsi, l'extraction du fluorure de calcium influence directement la croissance, la compétitivité et la durabilité des marchés des produits chimiques et polymères fluorés à l'échelle mondiale.

Production minière de fluorure de calcium, en milliers de tonnes par pays (2023-2024)

Pays | Production 2023 | Production 2024 |

Chine | 6 000 | 5 900 |

Allemagne | 100 | 100 |

L'Iran | 121 | 120 |

Mexique | 1 160 | 1 200 |

Mongolie | 1 210 | 1 200 |

Afrique du Sud | 345 | 380 |

Espagne | 165 | 160 |

Thaïlande | 48 | 76 |

Vietnam | 146 | 110 |

Source : usgs.gov

Défis

- Réglementation environnementale stricte sur les PFAS : L’EPA et l’ECHA ont imposé des limitations aux PFAS, notamment aux fluoropolymères, en raison de leur persistance dans l’environnement. Les reformulations coûteuses pénalisent les petits fabricants en retardant leur accès au marché. La part de marché d’Arkema dans l’UE a progressé de 10 % en 2024 suite à l’investissement de 50 millions de dollars d’Arkema dans les tensioactifs non fluorés en 2023. Face au durcissement de la réglementation, en particulier avec la proposition de l’ECHA d’interdire plus de 10 000 substances PFAS en 2023, les fabricants accélèrent leurs plans de reformulation. Arkema a opté pour des tensioactifs non fluorés dans tous ses produits à base de PVDF, témoignant ainsi de la transformation du secteur sous la pression réglementaire. Cette évolution accroît les coûts de R&D et les délais de mise sur le marché, notamment pour les PME qui s’aventurent sur les marchés très réglementés de l’UE et des États-Unis.

- Coûts élevés de la mise en conformité pour la sécurité environnementale : l’élargissement de l’Inventaire des rejets toxiques de l’EPA fait grimper les dépenses de déclaration. Les petites et moyennes entreprises (PME) rencontrent des difficultés, ce qui limite leur participation au marché. Fluorotech a réduit ses coûts de mise en conformité de 16 % en 2023 après son implantation au Canada. Le secteur chimique devrait croître de 3,6 % en 2024 malgré les contraintes réglementaires. À compter de 2024, l’EPA a exigé la déclaration de 196 composés PFAS dans le cadre de l’Inventaire des rejets toxiques (TRI), après l’ajout de sept nouvelles substances chimiques en 2023. Ces nouvelles substances, y compris les exemptions de déclaration, complexifient davantage les procédures administratives et augmentent les coûts de déclaration, notamment pour les PME qui ne disposent pas de leur propre infrastructure de conformité.

Taille et prévisions du marché des produits chimiques et polymères fluorés de haute performance :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

6,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques et polymères fluorés de haute performance :

Analyse du segment de produit

Le segment du polytétrafluoroéthylène (PTFE) devrait représenter la plus grande part du marché des produits chimiques et polymères fluorés de haute performance, soit 63,2 %, d'ici 2035, grâce à sa résistance chimique supérieure, sa stabilité thermique et son faible coefficient de frottement. Le Département de l'Énergie des États-Unis (DOE) a investi 44 millions de dollars pour améliorer la fiabilité du réseau électrique en soutenant des projets d'intégration plus efficaces des énergies éolienne et solaire. Par ailleurs, le DOE a financé la recherche sur les énergies renouvelables, telles que l'éolien et le solaire, afin de produire des carburants et des produits chimiques durables et de contribuer à la décarbonation industrielle, pour un coût de 41 millions de dollars. Ces investissements importants stimulent la croissance des applications du PTFE pour améliorer l'efficacité et la durabilité des systèmes éoliens et solaires. Le National Institute of Standards and Technology (NIST) souligne que le PTFE est un matériau essentiel à la fabrication de semi-conducteurs, notamment pour les technologies 5G et l'Internet des objets (IoT).

Le segment du polytétrafluoroéthylène (PTFE) est en pleine expansion grâce à la montée en puissance du PTFE granulaire et du PTFE en poudre fine sur le marché. La Commission du commerce international des États-Unis a déterminé que le PTFE granulaire présente une supériorité notable en raison de ses excellentes propriétés de moulage, de sa résistance mécanique et de sa résistance chimique, ce qui le rend particulièrement adapté aux industries automobile, aérospatiale et chimique. Il est largement utilisé dans la fabrication de feuilles, de barres et de tubes à haute résistance. Par ailleurs, le PTFE en poudre fine est reconnu pour son utilisation dans les domaines des revêtements et des membranes, ses propriétés lubrifiantes et antifriction étant essentielles dans les secteurs de l'électronique et de l'automobile. La combinaison de ces deux segments favorise l'essor des applications du PTFE, répondant aux exigences industrielles en matière de résistance chimique, de stabilité thermique et de durabilité.

Analyse du segment d'application

Le segment des équipements industriels devrait connaître la croissance la plus importante d'ici 2035, grâce à la durabilité des fluoropolymères en milieux corrosifs. Selon le Programme d'amélioration de la qualité (QIP) de l'Agence américaine de protection de l'environnement (EPA), l'excellence des technologies de réduction des émissions utilisées pour le remplacement des pompes et des joints défectueux est requise, avec un taux de remplacement annuel de 20 %. Cette exigence engendre une demande accrue d'équipements industriels à base de PTFE, reconnu pour sa résistance chimique et sa dureté. Le respect de ces réglementations est un moteur essentiel du développement du secteur des équipements industriels. Face au durcissement constant des normes d'émission, les industries dépendent de plus en plus des fluoropolymères pour la fabrication de joints, de garnitures et de vannes. Ce renforcement des contrôles a un impact direct sur la croissance et le développement du marché des produits chimiques et polymères fluorés, notamment pour les équipements haute performance.

Les pompes et vannes à revêtement fluoré sont des éléments essentiels de l'industrie chimique, notamment grâce à leur résistance à la corrosion et leur capacité à fonctionner sans problème avec des produits chimiques hautement corrosifs. Ces pompes réduisent les coûts de maintenance et améliorent la durabilité en conditions difficiles, contribuant ainsi au bon fonctionnement des systèmes de manutention des fluides. Les fluoropolymères, tels que le PTFE, offrent d'excellentes solutions d'étanchéité durables et étanches, notamment pour les joints et les garnitures, grâce à leur bonne résistance chimique et leur intégrité à hautes températures et hautes pressions. Ils sont donc indispensables lorsque l'étanchéité est un impératif industriel. Les produits en résine à revêtement fluoré, tels que ceux utilisés dans les pompes, les vannes, les joints et les garnitures, sont importants pour les importations et les exportations américaines, conformément aux directives de la Commission du commerce international des États-Unis. Ces applications garantissent également la fiabilité des opérations, favorisant ainsi le développement des équipements industriels sur le marché.

Analyse du segment d'utilisation finale

Le segment de l'électronique et de l'électrotechnique devrait connaître une croissance substantielle d'ici 2035, notamment grâce à la part de marché des polymères et produits chimiques fluorés haute performance. Cette croissance s'explique par les excellentes propriétés diélectriques du PTFE, sa haute tolérance aux températures élevées et son insensibilité chimique. Le PTFE trouve de nombreuses applications dans l'isolation des câbles et des connecteurs, ainsi que dans la fabrication de circuits imprimés (PCB) pour des appareils électroniques plus sûrs et plus performants. Selon le Département de l'Énergie des États-Unis (DOE), les polymères avancés tels que le PTFE jouent un rôle clé dans l'amélioration de la fiabilité et des performances des systèmes d'isolation électrique, contribuant ainsi à l'efficacité énergétique et à la sécurité. Par ailleurs, l'Institut national des normes et de la technologie (NIST) souligne l'importance du PTFE dans les composants électroniques et la fabrication de semi-conducteurs. L'électronique grand public, les véhicules électriques et les technologies d'énergies renouvelables continuent de stimuler la demande de PTFE dans ce secteur.

Notre analyse approfondie du marché mondial des produits chimiques et polymères fluorés de haute performance comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits chimiques et polymères fluorés de haute performance - Analyse régionale

Aperçu du marché Asie-Pacifique

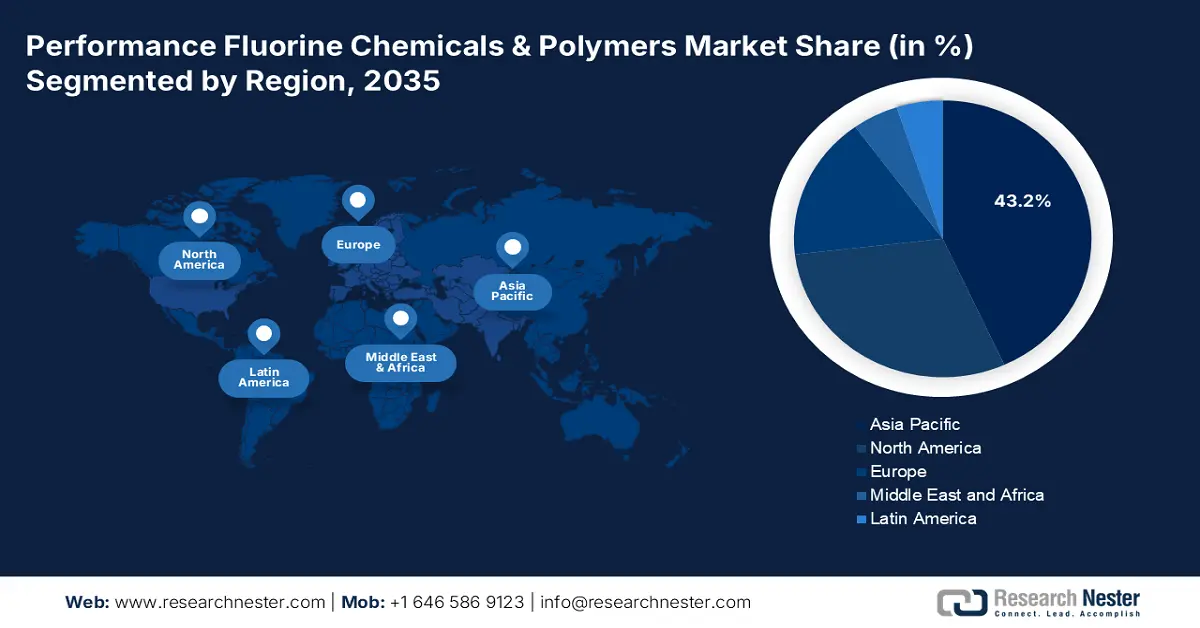

La région Asie-Pacifique devrait dominer le marché avec une part de revenus de 43,2 % sur la période 2026-2035, grâce à la croissance des secteurs automobile, électronique et industriel. En 2022, le Japon a vendu 58 813 véhicules électriques à batterie (VEB), soit 2,7 fois plus qu'en 2021, contribuant ainsi au développement du marché des VEB, qui représentent 1,7 % des ventes de voitures particulières. Au cours de l'exercice 2022, le gouvernement a subventionné l'adoption des véhicules électriques à hauteur d'environ 70 milliards de yens (501 millions de dollars américains).

Par ailleurs, la croissance du marché est très forte, portée par la demande industrielle croissante et les réglementations environnementales. En 2022, la production de produits chimiques fluorés en Chine s'élevait à environ 3,984 millions de tonnes. Elle devrait atteindre 4,028 millions de tonnes en 2023, puis 4,105 millions de tonnes en 2024. Le marché régional est important : la Chine représentait à elle seule 58,556 milliards de yuans en 2022. En Inde, des organismes gouvernementaux, tels que le Département des produits chimiques et pétrochimiques, participent activement à la supervision et au soutien du secteur, notamment par le biais de statistiques et de politiques publiques. Ces évolutions ont favorisé l'utilisation croissante de polymères fluorés haute performance dans les industries chimique, électronique, automobile et des énergies renouvelables de la région Asie-Pacifique.

D’ici 2035, le marché chinois devrait dominer la région Asie-Pacifique, grâce à ses secteurs des semi-conducteurs et de l’automobile. Le renforcement des restrictions imposées par le ministère de l’Écologie et de l’Environnement sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) a favorisé le développement d’alternatives à faible potentiel de réchauffement climatique (PRG), telles que les hydrofluoro-oléfines (HFO). Par ailleurs, le 14e plan quinquennal chinois (2021-2025) impose aux industries chimiques et pétrochimiques de réduire leurs émissions de composés organiques volatils de plus de 10 % par rapport à 2016 et 2020, de développer 70 parcs industriels chimiques verts, intelligents et compétitifs, produisant plus de 70 % des produits chimiques, et d’encourager les technologies propres de synthèse.

Par ailleurs, le marché chinois des fluoropolymères chargés, un sous-secteur crucial du marché des produits chimiques et polymères fluorés de haute performance, devrait atteindre 6,3 milliards de dollars américains en 2030. Cette croissance est alimentée par la demande croissante des industries automobile, électronique et chimique pour des matériaux plus performants en termes de performances mécaniques, de résistance chimique et de légèreté. Elle s'inscrit dans la stratégie globale de la Chine visant à développer des fluoropolymères de haute performance pour une production durable, et contribue ainsi à la dynamique de croissance du marché international des produits chimiques et polymères fluorés de haute performance.

Le marché indien des produits chimiques et polymères fluorés de haute performance devrait connaître une croissance soutenue au cours de la période prévisionnelle, portée par la demande croissante des secteurs de l'automobile, de l'électronique, de l'électrotechnique et de la santé, où les fluoropolymères sont utilisés pour leur stabilité chimique et thermique ainsi que leur durabilité. La production et la recherche nationales dans le domaine de la fabrication des fluoropolymères sont stimulées par des programmes gouvernementaux tels que la Politique nationale des produits chimiques et pétrochimiques et la campagne « Make in India ». À titre d'exemple, Gujarat Fluorochemicals Limited (GFL) a élargi sa gamme de fluoropolymères pour inclure le PFA, le FEP, le PVDF et le FKM, grâce à son propre centre de recherche et développement situé à Ranjit Nagar. Ce centre utilise des technologies durables pour la fabrication et le développement de produits sans PFOA ni tensioactifs non fluorés, réduisant ainsi l'impact environnemental. De même, l'essor des fluoropolymères dans les revêtements industriels, les joints d'étanchéité et l'isolation électrique est en partie dû aux réglementations environnementales imposant l'utilisation de matériaux respectueux de l'environnement. La part la plus importante des revenus revient à la transformation industrielle, tandis que le secteur de la construction devrait afficher le taux de croissance le plus élevé, porté par le développement des infrastructures et des villes intelligentes.

Aperçu du marché nord-américain

Le marché nord-américain des produits chimiques et polymères fluorés de haute performance devrait connaître une croissance notable, représentant 31,5 % des revenus au cours des prochaines années. Cette croissance est portée par la demande croissante des secteurs de l'automobile, de l'électronique, des semi-conducteurs et du CVC (chauffage, ventilation et climatisation). En 2023, l'Agence américaine de protection de l'environnement (EPA) estimait que les émissions de gaz à effet de serre de l'industrie chimique américaine atteignaient 184,8 millions de tonnes équivalent CO₂ (CO₂e), incluant les gaz suivants : produits pétrochimiques, engrais et produits fluorés. Sur ce total, 3,5 millions de tonnes de CO₂e étaient directement imputables à la production de gaz fluorés, tels que les hydrofluorocarbures (HFC), les perfluorocarbures (PFC) et d'autres substances fluorées de haute performance. Par ailleurs, l'élimination progressive des HFC est encadrée par la loi américaine sur l'innovation et la fabrication (AIM Act), ce qui a incité l'industrie à développer des fluoropolymères et des fluides frigorigènes à faible potentiel de réchauffement climatique. Le centre de données sur les HFC de l'EPA permet de suivre cette évolution en détail, en soulignant comment les politiques affectent la dynamique du marché.

Le marché américain des produits chimiques et polymères fluorés de haute performance devrait dominer le marché nord-américain d'ici 2035, grâce à la demande croissante de semi-conducteurs et de véhicules électriques. Les prix « Green Chemistry Challenge » de l'EPA ont récompensé plus de 133 technologies aux États-Unis qui permettent d'éviter la production de 830 millions de livres de produits chimiques et solvants dangereux et d'économiser plus de 20 milliards de gallons d'eau et 7,8 milliards de livres d'équivalent CO2 par an. Ces avancées contribuent directement au développement du marché des produits chimiques et polymères fluorés de haute performance, où l'innovation technologique dans les fluoropolymères à faibles émissions, les tensioactifs sans PFOA et les procédés de synthèse plus respectueux de l'environnement continue de s'accélérer, notamment sur les marchés de pointe tels que l'électronique, l'automobile et l'aérospatiale, où la durabilité, la résistance thermique et chimique sont essentielles. La production de semi-conducteurs est essentielle au déploiement de la 5G et connaît une croissance annuelle de 11 %. Le NIST dispose d'une subvention de 52 millions de dollars pour la recherche et le développement de plaquettes de GaAs, ce qui permettra d'accroître les applications des fluoropolymères. Par ailleurs, le Département de l'Énergie (DOE) prend très au sérieux l'innovation dans le domaine des énergies propres, comme en témoignent ses vastes programmes de financement (notamment les 150 millions de dollars consacrés à l'atténuation des impacts climatiques des technologies énergétiques et de la production, et les 590 millions de dollars alloués au développement de la recherche en bioénergie). Ces initiatives contribuent à la création de matériaux et de procédés écologiques, favorables au marché des produits chimiques et polymères fluorés de haute performance.

Le marché canadien des produits chimiques et polymères fluorés de haute performance devrait connaître la croissance annuelle composée la plus rapide en Amérique du Nord, principalement en raison de la forte demande des secteurs médical, électronique et automobile. Ressources naturelles Canada a enregistré une croissance de 13,5 % des expéditions de produits manufacturés dans l'industrie chimique en 2022, ce qui témoigne de la demande et des investissements croissants dans les matériaux haute performance, tels que les fluoropolymères, pour les applications industrielles. Ce secteur emploie environ 90 800 personnes, soulignant son importance économique et sa capacité à faciliter la production spécialisée de polymères. L'augmentation du rythme de production et de la main-d'œuvre contribue à la croissance du marché canadien des produits chimiques et polymères fluorés de haute performance, grâce à leur adoption croissante dans les secteurs des transports, de l'aéronautique, de l'électronique et de la fabrication durable. L'accent mis par le gouvernement fédéral sur l'utilisation des technologies vertes favorise le développement de fluoropolymères respectueux de l'environnement, essentiels à la fabrication de pièces légères et durables pour les véhicules électriques et les appareils électroniques. De plus, Environnement et Changement climatique Canada constate un lent déclin des émissions industrielles, ce qui implique la mise en œuvre de procédés chimiques plus durables, bénéfiques pour le marché des produits chimiques fluorés.

Aperçu du marché européen

Le marché européen des produits chimiques et polymères fluorés de haute performance devrait connaître une croissance notable, avec une part de marché de 23,4 % entre 2026 et 2035, portée par les exigences élevées des secteurs automobile, aérospatial, électronique et médical. L'Agence européenne des produits chimiques (ECHA) affirme que les fluoropolymères sont essentiels dans les industries exigeant une résistance chimique et une durabilité élevées, et qu'ils trouvent de plus en plus d'applications dans des environnements à faibles émissions. Par ailleurs, selon l'Agence européenne pour l'environnement (AEE), les émissions industrielles ont progressivement diminué grâce au renforcement des réglementations visant à promouvoir des procédés de production de fluoropolymères plus respectueux de l'environnement. Le Pacte vert pour l'Europe renforcera le potentiel de croissance du marché grâce à des financements et des politiques en faveur d'une chimie durable, mis en place par l'UE. Au Royaume-Uni, des projets gouvernementaux encouragent la production durable et stimulent l'innovation dans le domaine des fluoropolymères, avec pour objectif la neutralité carbone d'ici 2050. L'Allemagne, quant à elle, axe sa stratégie nationale sur l'hydrogène pour moderniser son industrie chimique de pointe en faveur des technologies fluoropolymères à faibles émissions. Ces initiatives gouvernementales et réglementations environnementales devraient, ensemble, stimuler la croissance du marché des produits chimiques et polymères fluorés de haute performance dans la région.

Acteurs clés du marché des produits chimiques et polymères fluorés :

- La société Chemours

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Solvay SA

- Daikin Industries, Ltd.

- AGC Inc.

- Société 3M

- Groupe Dongyue Ltd.

- Gujarat Fluorochemicals Limited

- Arkema SA

- Hubei Everflon Polymer Co., Ltd.

- Halopolymer Kirovo-Chepetsk, LLC

- Chemfab Alkalis Limited

- Société chimique Lotte

- Dyno Nobel (Incitec Pivot Limited)

- Petronas Chemicals Group Berhad

- Société Kureha

Le marché des produits chimiques et polymères fluorés de haute performance est extrêmement concurrentiel et dominé par Daikin, The Chemours Company et Solvay, qui détiennent collectivement plus de 40 % des parts de marché. Les acteurs clés mettent en œuvre des stratégies, notamment l'augmentation de leurs capacités, comme en témoigne le doublement de la production de PVDF par Solvay en Chine en 2020. Ils investissent également dans la R&D, à l'instar de Daikin avec le PFA pour la fusion sur lit de poudre (2022). La priorité accordée au développement durable stimule l'innovation, comme en témoigne l'acquisition de Polimeros Especiales par Arkema pour ses résines écologiques (2022). Par ailleurs, des concurrents émergents tels que Gujarat Fluorochemicals et Dongyue ouvrent la voie en augmentant leur production à un niveau compétitif. Les atouts de chaque région alimentent la concurrence : les États-Unis dans le domaine de la fabrication de pointe, le Japon dans celui des technologies innovantes et l'Inde dans le secteur automobile en forte croissance. Ces atouts incitent les acteurs du marché à privilégier la chimie verte et les collaborations stratégiques.

Principaux fabricants mondiaux de produits chimiques et de polymères fluorés haute performance :

Développements récents

- En juin 2025, Clariant a lancé sa gamme AddWorks PPA, composée des produits AddWorks PPA 101 FG et AddWorks PPA 122 G, marquant ainsi une transition significative vers des auxiliaires de transformation des polymères sans PFAS. Ces additifs innovants sont des additifs spécifiques pour l'extrusion de polyoléfines, qui aident les fabricants à éliminer les défauts d'aspect « peau de requin » et à améliorer la surface du film. Plus important encore, ces produits sont entièrement conformes aux réglementations strictes en matière d'emballage alimentaire, démontrant ainsi l'engagement de Clariant envers les exigences réglementaires et de développement durable à l'échelle mondiale. Ce lancement commercial permet à l'industrie d'adopter des auxiliaires non traditionnels à base de fluoropolymères, répondant ainsi à la pression réglementaire croissante, tout en maintenant une forte compétitivité des transformateurs et des fabricants d'emballages sur les principaux marchés internationaux.

- En mars 2025, Chemours et Navin Fluorine Industries ont conclu une alliance stratégique pour la production d'un nouveau liquide de refroidissement destiné aux applications de gestion thermique avancées. Ce liquide exploite les propriétés distinctives des composés fluorés, tels qu'une stabilité thermique élevée et des propriétés d'isolation chimique et électrique, le rendant ainsi parfaitement adapté aux systèmes de refroidissement des véhicules électriques, de l'électronique et des machines industrielles. La coentreprise augmentera sa capacité de production et accélérera la fabrication de fluides de refroidissement performants et respectueux de l'environnement afin de répondre à la demande croissante du marché. Ce partenariat renforce la position des deux entreprises sur le marché des composés fluorés et des polymères de haute performance.

- En novembre 2024, Syensqo a lancé Aquivion N+ 125D, un fluoropolymère de nouvelle génération basé sur la technologie des tensioactifs non fluorés (NFS). Ce produit est utilisé dans des applications liées à l'hydrogène, telles que les piles à combustible et les systèmes d'électrolyse, et s'inscrit dans la démarche de l'entreprise visant à éliminer les tensioactifs fluorés de ses procédés de production. Aquivion N+ 125D fait également partie d'une stratégie plus large de Syensqo visant à éliminer quasiment 100 % des tensioactifs fluorés d'ici 2026. Son lancement constitue une étape importante dans le développement durable des fluoropolymères, garantissant une meilleure protection de l'environnement sans compromettre les performances chimiques. Il témoigne également de la demande croissante en Europe, en Asie et en Amérique du Nord pour des technologies de l'hydrogène propre et des matériaux durables.

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Produits chimiques et polymères fluorés de haute performance Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert