Perspectives du marché des conducteurs aériens :

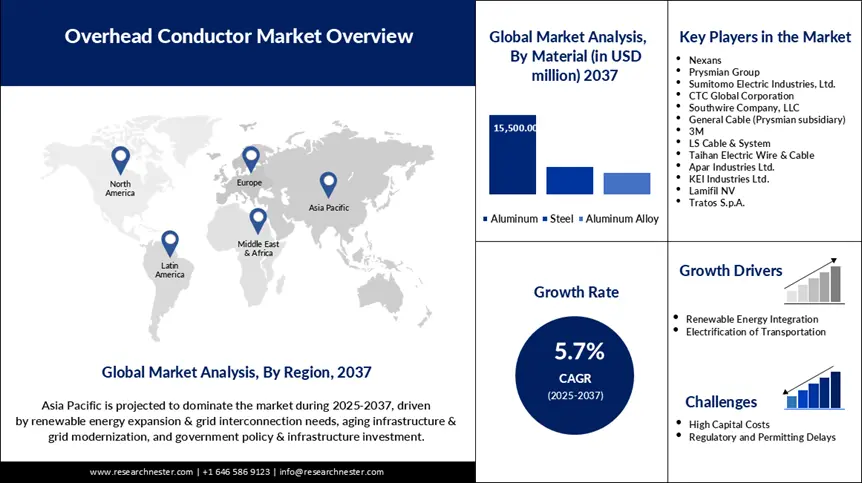

Le marché des conducteurs aériens était évalué à 12,5 milliards de dollars en 2024 et devrait atteindre 24,8 milliards de dollars d'ici fin 2037, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2025-2037. En 2025, la taille de ce marché était estimée à 13,3 milliards de dollars.

Le marché connaît une croissance significative, portée par les besoins énergétiques mondiaux et la modernisation des réseaux, moteurs d'investissement et d'innovation. Les entreprises se concentrent sur les nouveaux matériaux et les technologies intelligentes pour améliorer l'efficacité et la fiabilité du transport d'électricité, notamment pour l'intégration des énergies renouvelables. APAR Industries a lancé en juin 2024 des conducteurs HTLS de nouvelle génération, offrant une résistance accrue à la corrosion et destinés aux entreprises de services publics américaines et européennes pour le remplacement des lignes existantes. Partout dans le monde, les gouvernements privilégient les infrastructures énergétiques durables et soutiennent politiquement les conducteurs à haute capacité et à faibles pertes afin d'atteindre les objectifs de réduction des émissions de carbone. En 2024, le Département de l'Énergie des États-Unis a indiqué que la modernisation des réseaux pourrait permettre d'économiser jusqu'à 348 térawattheures d'électricité d'ici 2035, grâce à l'utilisation de systèmes de transport efficaces. Cette impulsion réglementaire, conjuguée à l'urbanisation, ouvre la voie à un développement robuste du marché.

Les acteurs du secteur perçoivent une opportunité significative dans l'essor des réseaux intelligents et des réseaux de transport transfrontaliers, offrant de nouvelles perspectives pour l'utilisation des conducteurs. En juin 2025, un projet financé par le Département de l'Énergie américain (DOE) a lancé le développement de conducteurs ACNT en partenariat avec Prysmian et DexMat, jetant ainsi les bases d'une technologie de conducteurs aériens de nouvelle génération, basée sur des âmes en nanotubes d'aluminium et de carbone pour une fiabilité optimale par tous les temps. Des avancées telles que le déploiement de capteurs de surveillance en temps réel gagnent du terrain, renforçant la résilience des réseaux. Les gouvernements investissent également massivement dans les énergies renouvelables, comme en témoignent les ambitieux plans d'expansion des réseaux en Asie-Pacifique. Tous ces facteurs orientent le marché des conducteurs aériens vers un avenir innovant et durable.

Marché des conducteurs aériens : facteurs de croissance et défis

Facteurs de croissance

- Consommation mondiale d'électricité en hausse : L'un des principaux moteurs de croissance est la demande mondiale croissante d'électricité, alimentée par l'urbanisation et l'industrialisation rapides, qui nécessitent des infrastructures de transport à haute capacité. En juin 2024, China State Grid Corporation a approuvé un investissement de 3,9 milliards de dollars dans les infrastructures de transport et de stockage, incluant la modernisation des conducteurs à haute capacité pour permettre l'intégration des énergies renouvelables. Cet investissement massif témoigne de la nécessité d'infrastructures de distribution d'électricité performantes, notamment dans les zones urbaines et industrialisées. Par ailleurs, les entreprises de services publics et les gouvernements investissent massivement dans l'extension et le renforcement des réseaux, ce qui accroît le besoin de conducteurs aériens de haute technologie. Le recours aux énergies renouvelables, comme le solaire et l'éolien, augmente également la demande en lignes de transport fiables et à haute capacité. Face à l'évolution des modes de consommation d'énergie, ce marché devrait connaître une croissance significative.

- Progrès technologiques dans les matériaux conducteurs : Le développement technologique des matériaux conducteurs, tels que les conducteurs haute température à faible flèche (HTLS) et les conducteurs à âme composite, qui améliorent l’efficacité du réseau, constitue un autre facteur majeur d’amélioration. En février 2025, Sumitomo Electric a investi dans des conducteurs en alliage d’aluminium de pointe, hautement conducteurs et à faible flèche, pour les lignes haute tension de 220 à 660 kV, réduisant ainsi les pertes de transmission. Ces technologies permettent une capacité de transport d’ampérage plus importante sans nouvelles infrastructures, facilitant l’injection d’énergie renouvelable. La demande en réseaux intelligents et en systèmes de surveillance en temps réel augmente également avec l’adoption de conducteurs de haute technologie. Alors que les entreprises de services publics remplacent les réseaux vieillissants pour répondre à la demande croissante d’électricité, l’accent mis sur des matériaux durables et économes en énergie redessine la dynamique du marché. Cette avancée technologique est une pierre angulaire d’une croissance durable du marché.

Défis

- Complexité réglementaire et autorisations en attente : La complexité excessive de la réglementation et la longueur des délais d’approbation des projets d’infrastructure de réseau constituent un obstacle majeur, retardant souvent leur déploiement. En décembre 2024, l’UE a imposé des règles environnementales plus strictes aux projets de transport d’électricité dans le cadre du Pacte vert pour l’Europe, exigeant des études d’impact complètes pour l’installation de nouveaux conducteurs. Bien que visant la durabilité, ces réglementations allongent la durée des projets et engendrent d’importantes formalités administratives, créant ainsi des difficultés pour les fabricants et les gestionnaires de réseaux. L’opposition du public, fondée sur des préoccupations visuelles et environnementales, complique davantage les procédures d’approbation. Cette réglementation peut freiner la croissance du marché, notamment en zone urbaine.

- Pénurie de compétences techniques et de main-d'œuvre qualifiée : La mise en service et la maintenance des systèmes de conducteurs avancés souffrent d'une pénurie de compétences techniques et de main-d'œuvre qualifiée. En août 2024, le département du Travail américain prévoyait une pénurie de 10 000 techniciens de lignes électriques qualifiés d'ici 2027, ce qui impacterait les projets de modernisation du réseau. L'innovation dans le domaine des nouveaux conducteurs, notamment les technologies numériques telles que les systèmes HTLS et les systèmes intelligents, exige une formation pointue, souvent inexistante. Ce manque entraîne des erreurs d'installation et des retards de maintenance, compromettant la réussite des projets. Investir dans le développement des compétences est indispensable pour les fabricants et les entreprises de services publics afin de prévenir ces risques. Surmonter ce handicap est crucial pour assurer la croissance du marché.

Taille et prévisions du marché des conducteurs aériens :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année prévisionnelle |

2025-2037 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2024) |

12,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

24,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des conducteurs aériens :

Analyse de segmentation par type

Le segment des conducteurs en aluminium renforcés d'acier (ACSR) devrait représenter 32 % du marché au cours de la période de prévision, grâce à son rapport coût-efficacité, sa haute résistance à la traction et son adéquation aux lignes de transport d'énergie de grande portée. Un rapport du Département de l'Énergie des États-Unis (DOE) sur les conducteurs avancés, publié en décembre 2023, indique que les conducteurs composites en aluminium (ACCC) offrent des performances nettement supérieures. De plus, ils permettent de réduire les pertes d'énergie jusqu'à 40 %, la flèche de 50 % et de doubler la capacité de transport sans nécessiter d'emprise supplémentaire. Ces caractéristiques contribuent à la croissance de ce segment durant la période de prévision.

Analyse des segments de matériaux

Le segment de l'aluminium devrait représenter 62,5 % du marché d'ici 2037 grâce à sa légèreté, son faible coût et sa conductivité supérieure pour le transport aérien de l'électricité. Sa large disponibilité et sa recyclabilité, conformes aux principes du développement durable, favorisent son adoption. La croissance de ce segment est soutenue par la demande croissante d'un transport d'électricité efficace dans les zones industrielles et urbaines. L'efficacité énergétique et la fiabilité du réseau étant devenues des priorités pour les entreprises de services publics, l'utilisation de l'aluminium dans la production de conducteurs devrait continuer de progresser.

Analyse du segment de type actuel

Le segment du courant alternatif haute tension (CAHT) devrait représenter 77 % du marché d'ici 2037. La croissance de ce segment s'explique par son utilisation généralisée dans le transport d'électricité sur de longues distances et sa compatibilité avec l'infrastructure de réseau existante. Le développement de la modernisation des réseaux de transport, nécessaire pour répondre à la demande croissante, stimule également cette croissance. Le CAHT demeure un pilier des systèmes électriques mondiaux. L'industrie du CAHT bénéficie par ailleurs du développement de nouvelles technologies telles que les systèmes de transport d'électricité haute tension (HTLS) et les conducteurs intelligents, qui améliorent l'ampérage admissible et réduisent les pertes sans nécessiter de nouvelles infrastructures.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Matériel |

|

Tension |

|

Type actuel |

|

Force nominale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des conducteurs aériens - Analyse régionale

Perspectives du marché APAC

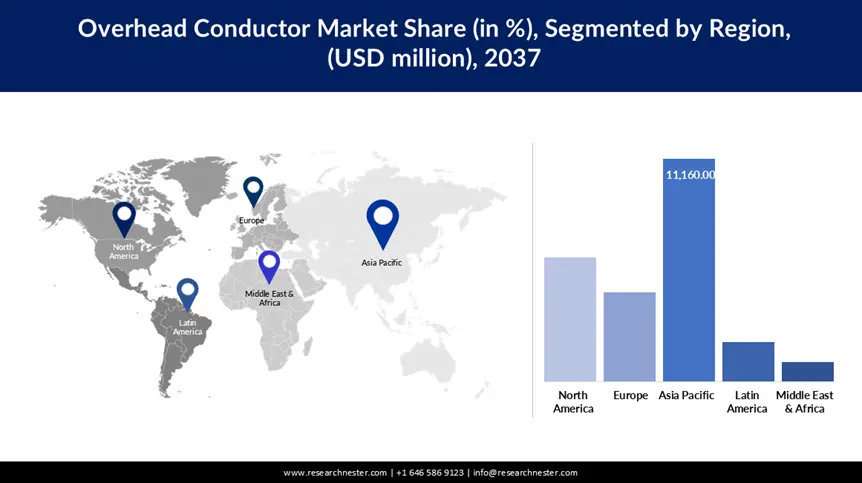

Le marché des conducteurs aériens en Asie-Pacifique devrait représenter 45 % du marché au cours de la période de prévision, grâce à l'urbanisation, à l'industrialisation et aux investissements massifs dans les réseaux électriques. En août 2024, Galaxy Transmissions a mis en service une ligne de 500 kt de conducteurs composites en Inde, destinée à l'exportation vers les projets éoliens du Texas. Le marché régional, qui s'élevait à 389,6 millions de dollars en 2024, devrait croître à un TCAC de 7,9 % à partir de 2034.

Le marché chinois devrait se maintenir à plus de 257 millions de dollars d'ici 2034, porté par l'expansion rapide du réseau électrique et l'intégration des énergies renouvelables. La demande de conducteurs de pointe est soutenue par l'accent mis par la Chine sur la continuité de l'approvisionnement en électricité et la connectivité des zones reculées. Des politiques gouvernementales telles que l'initiative « la Ceinture et la Route » dynamisent les projets de transport d'électricité transfrontaliers. Le marché évolue sous l'effet des changements des modes de consommation d'électricité et des investissements dans les capacités au sein de la région. Avec la multiplication des accords intrarégionaux, l'industrie chinoise des conducteurs occupera une position de premier plan, faisant de la Chine un géant mondial de la production industrielle.

Le marché indien des conducteurs aériens connaît une croissance rapide, portée par des investissements records dans les infrastructures et les initiatives de villes intelligentes. Des programmes gouvernementaux comme le RDSS stimulent la demande de conducteurs performants. La réduction des émissions de carbone et les solutions énergétiques durables alimentent cette croissance. Avec l'expansion de l'électrification rurale, le secteur indien des conducteurs devrait connaître une forte croissance.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître une croissance annuelle composée de 4,9 % entre 2025 et 2037, portée par la modernisation des réseaux électriques, l'intégration des énergies renouvelables et d'importants investissements dans les infrastructures. Ce marché régional bénéficie du soutien de programmes étatiques tels que l'Infrastructure Investment and Jobs Act (IIJS), qui investit des milliards de dollars dans le renouvellement des lignes de transport d'électricité. L'accent mis sur le développement durable et les réseaux intelligents en Amérique du Nord accélère encore la demande de conducteurs de haute qualité. Les transactions énergétiques transfrontalières, qui renforcent l'interconnexion des réseaux, contribuent également à dynamiser le marché. Face à la hausse de la demande d'électricité, l'Amérique du Nord demeure un moteur de croissance essentiel.

Les États-Unis offrent des perspectives de croissance lucratives en Amérique du Nord, grâce à des investissements colossaux dans la robustesse du réseau électrique et les infrastructures d'énergies renouvelables. Les initiatives des États et l'augmentation des financements fédéraux accélèrent la modernisation du réseau de transport d'électricité afin d'y intégrer l'énergie éolienne et solaire. Selon les données publiées par l'Agence américaine d'information sur l'énergie (EIA) en 2022, les compagnies d'électricité américaines disposent de 119 millions de compteurs intelligents installés. Par ailleurs, le déploiement rapide des énergies renouvelables stimule la croissance du marché.

Au Canada , le marché connaît une croissance sans précédent grâce à l'augmentation des financements publics. Le gouvernement a investi plus de 13 millions de dollars américains dans la modernisation du réseau électrique ontarien. Cet investissement vise à améliorer la fiabilité du réseau et à intégrer des technologies de pointe. Par ailleurs, la nécessité de remplacer les infrastructures vieillissantes incite les acteurs du secteur à investir dans des conducteurs modernes, gage de longévité.

Aperçu du marché européen

L'Europe représente un secteur majeur grâce à l'intégration des énergies renouvelables, la modernisation des réseaux et des réglementations strictes en matière de développement durable. L'accent mis sur les réseaux intelligents et les réseaux de transport transfrontaliers stimule la demande en conducteurs de pointe. Le Pacte vert pour l'Europe et les politiques municipales favorisent les solutions à faible chute de tension et à haute capacité. Les investissements publics dans les projets éoliens et solaires contribuent également à la croissance du marché. Alors que la transition énergétique s'amorce, l'Europe demeure à la pointe de l'innovation.

En Allemagne , le gouvernement mise sur la transition énergétique (« Energiewende »), ce qui a entraîné une augmentation remarquable du recours aux énergies renouvelables. Selon les données publiées par le gouvernement en janvier 2023, la part des énergies renouvelables dans le pays a atteint 49,6 %, soit près de la moitié de la production d'électricité. Par ailleurs, les progrès réalisés dans le domaine des matériaux utilisés par les consommateurs ont permis d'améliorer l'efficacité et la capacité des lignes de transport d'électricité. Ces innovations permettent ainsi de transporter davantage d'électricité sur les lignes existantes sans avoir besoin d'infrastructures supplémentaires.

Le marché britannique des conducteurs aériens est en croissance constante, soutenu par la modernisation du réseau et une forte impulsion donnée à l'intégration des énergies renouvelables. L'objectif de neutralité carbone du Royaume-Uni d'ici 2050 stimule les investissements dans les conducteurs haute capacité et à faibles pertes. Les politiques gouvernementales favorisent également les solutions de transport d'électricité durables et les technologies de réseaux intelligents. Le marché est également influencé positivement par la croissance de la demande en électricité urbaine et les projets d'électrification. La demande de conducteurs de pointe augmentera avec le développement croissant des projets d'énergies renouvelables.

Principaux acteurs du marché des conducteurs aériens :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des conducteurs aériens est concurrentiel, les leaders mondiaux du secteur misant sur l'innovation, la durabilité et les partenariats stratégiques pour conquérir des parts de marché. Un tournant majeur a eu lieu en décembre 2024 avec le lancement par KEI Industries de kits de jonction intelligents pour conducteurs aériens. Ces kits simplifient l'installation et l'intégration des capteurs, optimisant ainsi l'efficacité des réseaux de distribution en Amérique du Nord et en Europe. Cette solution réduit les délais d'installation et les coûts de maintenance, améliorant ainsi l'efficacité des réseaux électriques. Face à la pression réglementaire croissante sur la fiabilité et la durabilité des réseaux, la concurrence favorisera l'émergence de nouvelles tendances en matière de technologie des conducteurs, de science des matériaux et d'intégration numérique sur le marché mondial.

Voici quelques entreprises leaders sur le marché :

Entreprise | Pays | Part de marché approximative (%) |

Nexans | France | 13 |

Groupe Prysmien | Italie | 10 |

Sumitomo Electric Industries, Ltd. | Japon | 9 |

CTC Global Corporation | NOUS | 8 |

Southwire Company, LLC | NOUS | 7 |

Câble Général (filiale de Prysmian) | NOUS | xx |

3M | NOUS | xx |

Câble et système LS | Corée du Sud | xx |

Fils et câbles électriques Taihan | Corée du Sud | xx |

Apar Industries Ltd. | Inde | xx |

KEI Industries Ltd. | Inde | xx |

Lamifil NV | Belgique | xx |

Tratos SpA | Italie | xx |

LUMPIBERNDORF Draht und Seilwerk GmbH | Autriche | xx |

NKT A/S | Danemark | xx |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En juillet 2025, Nexans et RTE ont lancé une initiative industrielle en France pour recycler l'aluminium des câbles à haute et très haute tension, promouvant ainsi la durabilité dans la fabrication des conducteurs.

- En mai 2025, Prysmian a déployé des conducteurs revêtus E3X et des solutions de surveillance avancées pour une ligne de transport d'électricité aérienne de 400 kV en Arabie saoudite, en collaboration avec GCCIA. Cette étape importante représente une avancée significative en matière d'efficacité énergétique, permettant de réduire les pertes de transmission et les émissions de carbone au Moyen-Orient.

- Report ID: 5612

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Conducteur aérien Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert