Perspectives du marché des communications optiques par satellite :

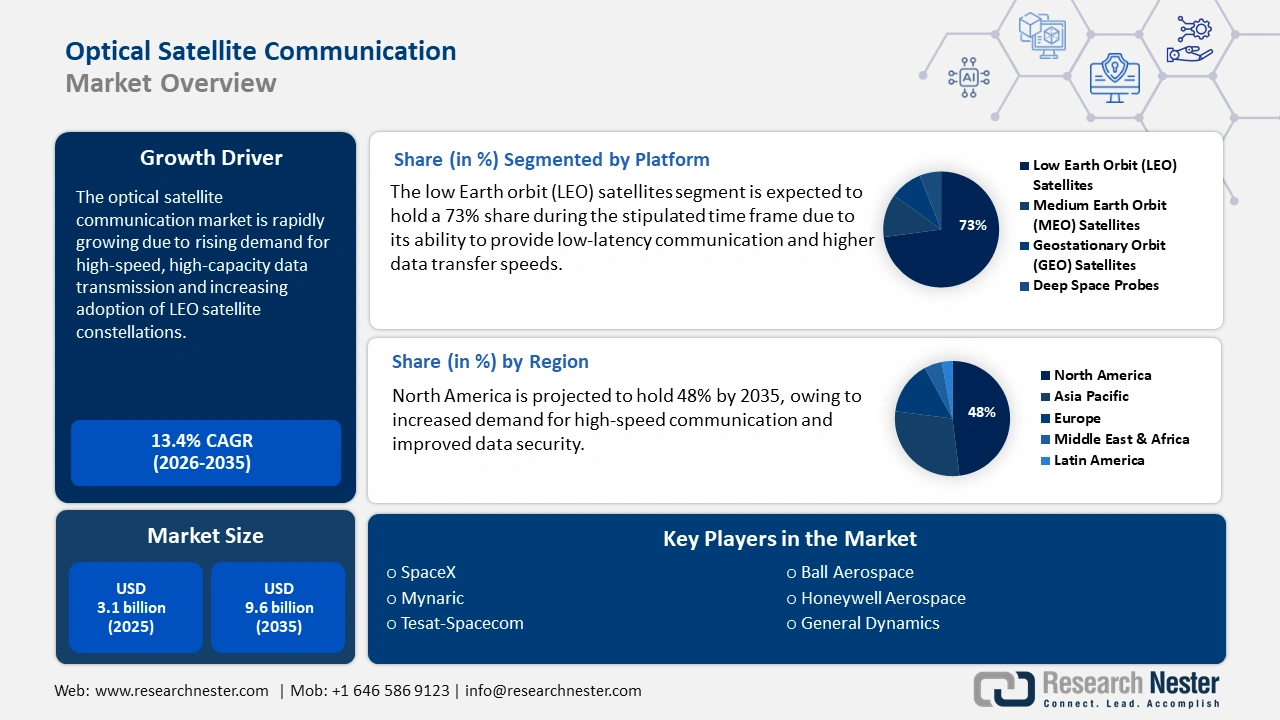

Le marché des communications optiques par satellite représentait 3,1 milliards de dollars en 2025 et devrait atteindre 9,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,5 milliards de dollars.

Le marché mondial des communications optiques par satellite est en pleine mutation, sous l'effet de plusieurs tendances majeures et simultanées qui accélèrent son développement au-delà des prévisions habituelles. Parmi ces tendances figurent l'intégration verticale des communications optiques par satellite (OSC) dans les constellations haut débit en orbite basse (LEO), la normalisation et la banalisation des technologies, ainsi que les partenariats stratégiques et la consolidation du marché. Selon un article publié par la SHS en 2022, le dernier satellite radar haute résolution, TerraSAR-X en Allemagne, et le satellite expérimental infrarouge américain NFIRE ont permis d'établir une communication optique bidirectionnelle à un débit de 5,625 Gbit/s. Ce débit est considéré comme essentiel au développement d'un réseau dorsal Internet spatial, condition indispensable à la croissance du marché.

De plus, la demande de production en série et la transition du secteur, passant de terminaux sur mesure et uniques à des conceptions évolutives, moins coûteuses et modulaires, stimulent également le marché mondial. Par ailleurs, les stratégies de l'Agence spatiale européenne (ESA), dans le cadre de son programme Scylight, favorisent activement la normalisation afin de réduire les dépenses et d'améliorer l'interopérabilité. Selon un article publié par la NLM en octobre 2022, un satellite en orbite basse (LEO) peut assurer la transmission de données sur une distance accrue estimée à 35 000 km. Cependant, le système TBIRD (Terabyte Infrared Delivery) de la NASA a développé avec succès des terminaux optiques adaptés aux cubesats, capables d'une liaison descendante cohérente LEO-sol de 200 Gbit/s, et donc adaptés à l'ensemble du marché.

Marché des communications optiques par satellite - Facteurs de croissance et défis

Moteurs de croissance

- Besoin de communications sécurisées et résilientes : Ce type de communication est crucial pour le marché des communications optiques par satellite, car il garantit l’intégrité des données, la continuité de service et la confidentialité dans l’environnement spatial concurrentiel et exigeant. Selon un article publié par la NLM en octobre 2024, les communications optiques sécurisées utilisent des systèmes chaotiques synchronisés. Cette solution est particulièrement abordable, sécurisée et fiable grâce à sa cohérence de 1005 clés. De plus, elle offre une protection efficace contre toute forme d’attaque, contribuant ainsi au développement du marché.

- Recherche et développement public pour les technologies de nouvelle génération : ce facteur est essentiel pour le marché, car il vise à développer des capacités de nouvelle génération pour la protection des intérêts nationaux tactiques, le progrès technologique et les satellites optiques. Selon un rapport de l’OCDE de mai 2025, les pannes de système restent la principale cause des interruptions de service des réseaux de communication, représentant 93,5 % des heures d’utilisation perdues en Europe en 2022. Les actes malveillants sont responsables de 3,8 % de ces pertes. Par ailleurs, comme indiqué dans un rapport du PIB de juin 2025, le Fonds de développement des technologies de télécommunications (TTDF) en Inde a lancé un fonds de plus de 500 crores de roupies (56,3 millions de dollars) pour financer la recherche et le développement dans le domaine des technologies de télécommunications, contribuant ainsi à dynamiser le marché.

- Viabilité économique des applications basées sur les données : Ces applications sont essentielles au marché des communications optiques par satellite, car elles permettent de transformer des images brutes et volumineuses en informations exploitables pour différents secteurs. Par exemple, selon un article de la NLM de novembre 2024, le système Is-OWC basé sur la technologie MIMO (Multiple Input Multiple Output) et le multiplexage par répartition en polarisation (PDM) a été évalué et fonctionne parfaitement à un débit de données de 60 Gbit/s. Le système a atteint un taux d’erreur binaire de 6,76 × 10⁻³ pour le canal 1 et de 7,1 × 10⁻³ pour le canal 4 sur une distance de transmission de 10 000 km, ce qui contribue positivement à la croissance du marché.

Les approches de communication optique qui stimulent le marché des communications par satellite optiques (2024)

Méthodes de sécurité des données | Avantages | Remarques |

Compensation simple du chaos optique et de la dispersion pour la transmission de données | Gain de 10 Gb/s sur 100 km avec le système Chaos de l'USS et OptiSystem 7.0, ainsi qu'un faible taux d'erreur binaire. | Limitation de la transmission à distance |

Le chiffrement chaotique, le traitement du signal spécifique au pilote et la sécurité de la couche physique sont intrinsèquement | Chiffre les messages 16QAM à 5 Gbaud. Atteint un BER ≤ FEC après 1600 km. Distorsion minimale et sécurité élevée. | La complexité de la synchronisation chaotique induite par les signaux numériques et les effets non linéaires, bien que minimes, sont toujours présents. |

Cryptage des données basé sur la synchronisation chaotique et des sources d'entropie hybrides | Atteint une synchronisation de 200 km et réussit tous les tests NIST. Résilience robuste et communication sécurisée. Cryptage de données à faible complexité. | Ne prend en charge qu'un débit de données de 1,25 Gb/s et présente une complexité de système hybride. |

Des signaux chaotiques comme clé secrète | Atteint un débit de 100 Gb/s en QPSK sur 800 km. Améliore la sécurité grâce à un chiffrement en temps réel de 40 Gb/s utilisant un FPGA. Remédie efficacement aux insuffisances de transmission. | La complexité de l'apprentissage profond et de la mise en œuvre sur FPGA, ainsi que le coût et l'expertise requis |

Synchronisation chaotique avec les caractéristiques du canal fibre pour une distribution de clés sécurisée et à haut débit | Assure une distribution de clés de 100 Gbit/s avec une cohérence de clés de 100 %. Synchronisation à long terme et sécurité conforme aux tests NIST. Rentable et résistant aux attaques. | La robustesse face aux attaques reste à tester dans tous les scénarios pratiques. Il peut présenter des vulnérabilités inconnues. Moins de scénarios pratiques |

Source : NLM

Défis

- Fiabilité et performances des composants en environnement spatial extrême : les terminaux du marché doivent fonctionner de manière fiable pendant de longues années dans des environnements spatiaux extrêmes, caractérisés par un rayonnement intense, le vide et des températures extrêmes. Ces conditions peuvent rapidement dégrader les composants critiques, ce qui a un impact négatif sur le marché. De plus, les diodes laser peuvent voir leurs performances diminuer, ce qui peut entraîner la contamination des optiques et endommager les composants électroniques sensibles en raison du rayonnement. Par ailleurs, garantir une longue durée de vie opérationnelle sans maintenance exige une exposition prolongée au rayonnement, une gestion thermique continue et des systèmes redondants, ce qui constitue un frein pour le marché.

- Limites des démonstrations en orbite et de l'expérience technologique : Malgré des démonstrations pertinentes, le nombre total d'heures opérationnelles en orbite pour la technologie des communications optiques par satellite reste infime comparé à l'expérience acquise avec les systèmes radiofréquences. Ce manque délibéré d'historique fiable et à long terme rend les acteurs les plus prudents, notamment les secteurs de la défense et les gouvernements, réticents à investir dans des missions critiques de communication optique par satellite. Par ailleurs, les assureurs connaissent moins bien les modes de défaillance, ce qui peut entraîner une hausse des primes d'assurance et impacter négativement le marché à l'échelle mondiale.

Taille et prévisions du marché des communications optiques par satellite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,4% |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des communications optiques par satellite :

Analyse du segment de plateforme

Le segment des satellites en orbite terrestre basse (LEO) devrait représenter 73 % du marché d'ici fin 2035. Cette croissance est principalement due à la faible latence, au haut débit des communications internationales, à la haute résolution et à la rentabilité des solutions qu'il offre pour le secteur numérique. Par exemple, selon un article publié par le gouvernement australien en septembre 2024, plus de 10 % des travailleurs agricoles dépendent des satellites LEO. De plus, 84,2 % des entreprises agricoles sont connectées à Internet et, fin 2022, près de 99,8 % des entreprises du secteur bénéficieront d'un accès Internet haut débit, ce qui explique le fort potentiel de ce segment.

Analyse du segment des utilisateurs finaux

Le segment commercial du marché des communications optiques par satellite devrait représenter la deuxième part la plus importante au cours de la période de prévision. Cette croissance est largement attribuable au déploiement massif de mégaconstellations commerciales à haut débit en orbite basse (LEO), notamment Starlink de SpaceX, ainsi qu'aux systèmes prévus dans le cadre du projet Kuiper d'Amazon. Pour ces acteurs, les terminaux de communication optique par satellite constituent non seulement une amélioration, mais aussi un élément d'infrastructure essentiel, permettant des liaisons inter-satellites (ISL) à haut débit et le développement d'un réseau spatial performant, réduisant ainsi la dépendance aux stations terrestres. Par ailleurs, le secteur en pleine expansion de l'observation de la Terre s'appuie sur les communications optiques par satellite pour accroître le volume de données descendantes provenant de satellites hyperspectraux et à haute résolution, contribuant ainsi à la croissance de ce segment.

Analyse du segment d'application

Le segment des liaisons inter-satellites (ISL) devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Son développement est porté par son rôle essentiel dans la production future de systèmes satellitaires, car ces derniers permettent une communication directe, optimisent la précision de la navigation, améliorent l'efficacité des réseaux satellitaires et autorisent les constellations autonomes en réduisant la dépendance aux stations terrestres. Selon un article de la NLM d'avril 2025, l'ajout de données de mesure ISL provenant de 6 stations régionales et 16 stations mondiales en Chine permettra d'accroître la précision de la détermination d'orbite. Grâce à cela, la précision a progressé de 40 % à 80 %, contribuant ainsi à la croissance du segment.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Plate-forme |

|

Utilisateur final |

|

Application |

|

Gamme |

|

Débit de données |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des communications optiques par satellite - Analyse régionale

Aperçu du marché nord-américain

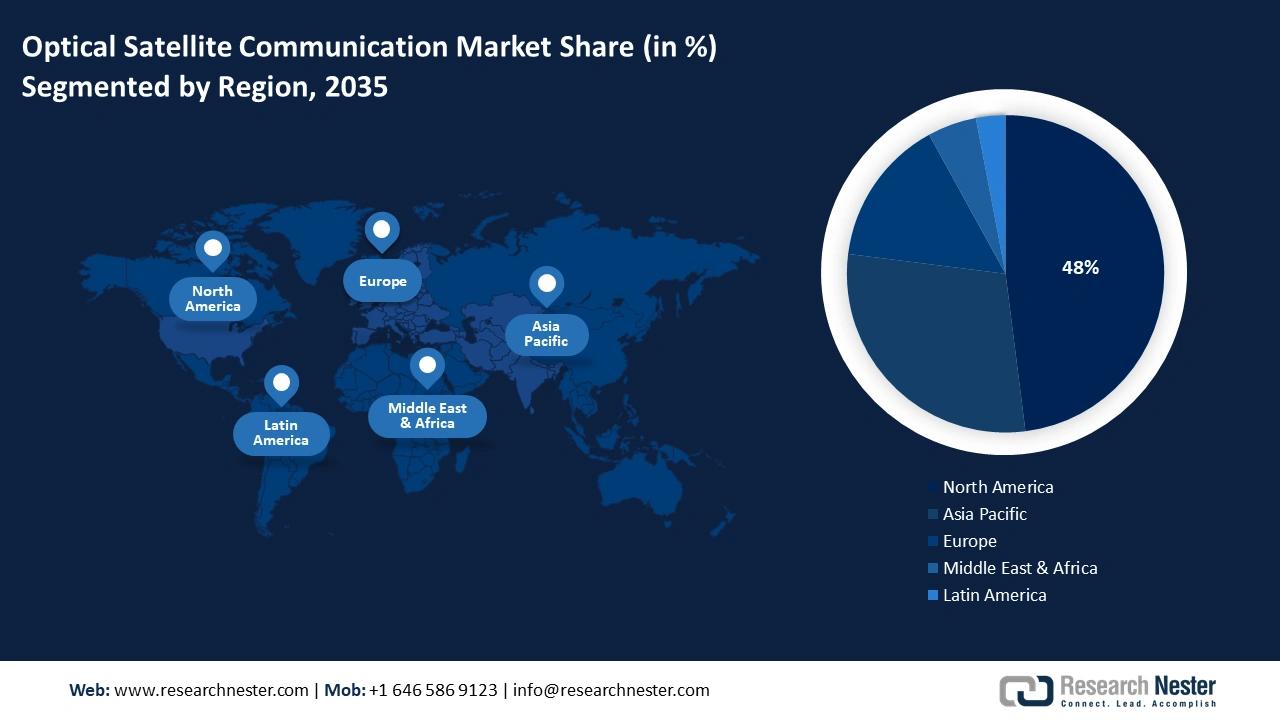

L'Amérique du Nord devrait représenter la plus grande part du marché des communications optiques par satellite d'ici fin 2035, avec 48 % des parts de marché. La croissance de ce marché dans la région est fortement stimulée par la démonstration et l'innovation technologiques, l'intégration verticale, l'envergure du marché commercial, une stratégie axée sur des communications adaptées et les capacités souveraines. À cet égard, le rapport de l'organisation MITRE d'octobre 2024 indique que l'économie spatiale américaine a généré plus de 211 milliards de dollars et emploie 360 000 personnes dans l'ensemble de la région, contribuant ainsi à la croissance du marché.

Le marché américain connaît une croissance soutenue, notamment grâce à la présence de la Space Development Agency (SDA) et de l'US Space Force, qui développent efficacement une constellation étendue de satellites en orbite terrestre basse (pLEO). Par ailleurs, le développement commercial et les dépenses de défense sans précédent contribuent également à cette croissance. Selon un rapport publié par le Center for Space Policy and Strategy en juin 2024, un budget de 29,6 milliards de dollars a été demandé pour la Force spatiale américaine, soit près de 3,5 % du budget total du département de la Défense, ce qui augure bien pour le marché.

Le marché canadien est également en pleine croissance grâce aux investissements stratégiques du gouvernement dans des domaines de niche, ainsi qu'à la solide assise commerciale de la constellation Lightspeed de Telesat. Par ailleurs, l'Agence spatiale canadienne (ASC) s'est fortement impliquée dans la contribution scientifique et la souveraineté technologique, et finance généreusement la R&D des centres de services spatiaux (CSS) par le biais de programmes standards, tels que le Programme d'accélération de l'exploration lunaire (PAEL). Selon un article publié par Space Insider en avril 2024, le budget alloué au PAEL a connu une forte augmentation, atteignant 8,6 millions de dollars américains fin 2025, ce qui est en adéquation avec le développement du marché canadien.

Considérations relatives à la fréquence des engins spatiaux en Amérique du Nord (2025)

Groupe | Fréquence |

HF | 3 à 30 MHz |

VHF | 30 à 300 MHz |

UHF | 300 à 1000 MHz |

L | 1 à 2 GHz |

S | 2 à 4 GHz |

C | 4 à 8 GHz |

X | 8 à 12 GHz |

Ku | 12 à 18 GHz |

Source : NASA Gouvernement

Aperçu du marché européen

Le marché européen devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement en Europe repose sur un soutien coordonné et conséquent, visant à garantir une autonomie tactique dans les communications spatiales sécurisées. Par ailleurs, comme indiqué dans le rapport de la Commission européenne de février 2022, une initiative a été lancée pour la connectivité spatiale sécurisée, dotée d'un budget d'environ 6 milliards d'euros. Ce montant inclut la contribution de l'Union européenne, estimée à 2,4 milliards d'euros en 2022, ce qui augure bien pour le marché européen.

Le marché des communications optiques par satellite au Royaume-Uni connaît une forte croissance, grâce à un engagement stratégique et précoce en faveur de la souveraineté spatiale et à un cadre réglementaire favorable. De plus, la stratégie spatiale nationale de l'Agence spatiale britannique (UKSA) place le leadership dans les communications par satellite au cœur de ses priorités, finançant directement la recherche et le développement dans ce domaine. Par ailleurs, selon un article publié par l'organisation CSIS en juillet 2025, la coopération entre les États-Unis et le Royaume-Uni a permis le développement du secteur de la défense britannique, le ministère de la Défense ayant investi 40 milliards de dollars et créé 440 000 emplois, ce qui représente un potentiel de croissance considérable pour ce marché.

Le marché allemand se développe également grâce à une expertise pointue en photonique de précision et en ingénierie, ainsi qu'à une capacité de production industrielle inégalée. De plus, le Centre aérospatial régional assure un flux continu de recherche et développement, constituant un incubateur technologique idéal pour le secteur commercial. Par ailleurs, la croissance du marché en Allemagne est encore stimulée par son rôle dans les initiatives de défense régionales, où la sécurité et la résistance au brouillage des communications sont des priorités absolues.

Perspectives du marché APAC

Le marché des communications par satellite optiques en Asie-Pacifique devrait connaître une croissance soutenue d'ici la fin de la période prévue. Cette croissance est largement attribuable aux ambitions stratégiques nationales, aux investissements publics massifs et à l'essor du secteur spatial commercial, ainsi qu'à une expertise technologique de pointe. Selon un article publié par Acta Astronautica en octobre 2025, 90 % de la population indienne reçoit actuellement la télévision par satellite, contre seulement 20 % les années précédentes, ce qui souligne l'importance de ce marché dans la région.

Le marché chinois gagne du terrain grâce à la stratégie nationale ambitieuse de domination spatiale, au programme multidimensionnel de l'Administration spatiale nationale chinoise (CNSA), aux investissements publics dans les infrastructures spatiales et à la demande croissante pour les fabricants régionaux. Selon le rapport gouvernemental de la CNSA de janvier 2022, la Chine a fortement investi dans le développement de différents types de satellites et de technologies satellitaires. Ainsi, les satellites de télécommunications et de télédétection représentent près de 71 % du total des satellites déployés par le pays.

Le marché des communications optiques par satellite en Inde est également en pleine croissance grâce à la contribution de l'ISRO, qui a fait de ces communications la pierre angulaire de son architecture future. Selon un article publié par l'ISRO en 2022, le transfert de technologies, visant à développer des applications et des systèmes spatiaux, a permis de répartir avec succès près de 30 % des investissements dans le secteur de la chimie et des matériaux, suivi par 26 % dans les télécommunications, la radiodiffusion et la navigation, 18 % dans l'électronique et les systèmes informatiques, et 13 % dans les instruments optiques ainsi que dans les industries mécaniques et électromécaniques.

Principaux acteurs du marché des communications optiques par satellite :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché international des communications par satellite optique est très concurrentiel et se caractérise par une divergence stratégique entre les fabricants de terminaux spécialisés, tels que Tesat et Mynaric, et les opérateurs de méga-constellations verticalement intégrés, comme SpaceX. Par ailleurs, les acteurs majeurs privilégient deux stratégies essentielles : le développement de systèmes ultra-sécurisés, de défense et performants pour les contrats gouvernementaux, et une production de masse abordable pour répondre à la demande croissante du marché commercial des satellites en orbite basse (LEO). De plus, les approches les plus efficaces reposent sur des investissements importants en R&D afin d'optimiser les débits de données et de réduire la taille des satellites. La formation d'alliances stratégiques permet de remporter des contrats dans la plupart des programmes de constellations, rendant ainsi ces solutions adaptées au marché mondial.

Voici une liste des principaux acteurs opérant sur le marché :

Nom de l'entreprise (Pays d'origine) | Secteurs d'activité et produits phares | Part de marché prévue pour 2025 |

SpaceX (États-Unis) | Intégration verticale des terminaux laser (liaisons laser Starlink) pour sa vaste constellation LEO, créant ainsi le plus grand réseau OSC déployé. | 22,8% |

Mynarique (Allemagne) | Fabricant spécialisé dans les systèmes de communication optique (OSC), produisant des terminaux de communication laser standardisés à grand volume (CONDOR, OSIRIS) pour les constellations et la défense. | 11,7% |

Tesat-Spacecom (Allemagne) | Leader dans le domaine des terminaux laser haute performance pour les missions gouvernementales, de défense et de satellites géostationnaires, avec un héritage de vol éprouvé. | 9,4% |

Ball Aerospace (États-Unis) | Fournit des charges utiles et des terminaux OSC de pointe pour les missions du gouvernement américain, notamment la NASA et le département de la Défense. | 8,5% |

Honeywell Aerospace (États-Unis) | Développe des systèmes et terminaux satellitaires intégrés, en se concentrant sur les plateformes aéroportées et spatiales pour les communications tactiques et stratégiques | 7,1% |

General Dynamics (États-Unis) | Fournit des terminaux et modems OSC sécurisés et robustes pour les applications militaires et gouvernementales, en mettant l'accent sur les capacités anti-brouillage | xx% |

Thales Alenia Space (France/Italie) | Intègre les charges utiles OSC dans ses satellites de télécommunications et d'observation de la Terre, avec un accent particulier sur les programmes européens. | xx% |

Mitsubishi Electric (Japon) | Acteur clé du secteur spatial japonais, développant des technologies de communication laser pour la JAXA et ses propres plateformes satellitaires | xx% |

CACI International (États-Unis) | Spécialisée dans les communications sécurisées, elle produit des terminaux OSC pour répondre aux besoins tactiques de communication par satellite (SATCOM) protégés de l'armée américaine. | xx% |

BridgeSat (États-Unis) | Axé sur le développement et l'exploitation d'un réseau mondial de stations optiques au sol pour soutenir les liaisons espace-sol | xx% |

Astroptic (Corée du Sud) | Une entreprise sud-coréenne de premier plan développant des terminaux de communication laser pour la défense nationale et des projets de constellations en orbite basse. | xx% |

SITAEL (Italie) | Développe et intègre des charges utiles OSC pour les petits satellites et les missions scientifiques, en participant à de nombreux programmes de l'ESA. | xx% |

Airbus Defence and Space (Europe) | Elle intègre la technologie OSC dans ses gammes de produits satellitaires et est un partenaire clé des initiatives de connectivité souveraine de l'UE telles qu'IRIS². | xx% |

SSL (Maxar Technologies) (États-Unis) | Fournit des charges utiles OSC avancées pour les satellites géostationnaires à haut débit et les missions spécifiques aux gouvernements. | xx% |

ISRO (Inde) | L'agence spatiale nationale développe des terminaux OSC indigènes pour ses constellations de satellites (par exemple, GISAT) et ses missions spatiales lointaines. | xx% |

Ingénierie spatiale (Italie) | Fournit des systèmes de pointage, d'acquisition et de suivi (PAT) de précision, un sous-système essentiel pour les terminaux OSC. | xx% |

Espace AAC Clyde (Royaume-Uni/Suède) | Spécialisée dans l'intégration de terminaux OSC miniaturisés pour petits satellites et cubesats, elle dessert le marché du New Space. | xx% |

Espace Gilmour (Australie) | Un fournisseur émergent de services de lancement et de satellites investit dans la R&D d'OSC pour les futures capacités spatiales souveraines australiennes. | xx% |

BAE Systems (Royaume-Uni) | Développe une technologie de communication laser pour des applications SATCOM militaires sécurisées et résilientes destinées au Royaume-Uni et aux forces alliées. | xx% |

NuSpace (Malaisie) | Un acteur régional développant des technologies de petits satellites, notamment des partenariats pour intégrer des charges utiles OSC pour la couverture de l'Asie du Sud-Est. | xx% |

Sources : SpaceX, Mynaric, Tesat-Spacecom, Ball Aerospace, Honeywell Aerospace, General Dynamics, Thales Alenia Space, Mitsubishi Electric, CACI International, BridgeSat, Astroptic, SITAEL, Airbus Defence and Space, SSL (Maxar Technologies), ISRO, Space Engineering, AAC Clyde Space, Gilmour Space, BAE Systems, NuSpace

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En janvier 2025, l'Agence d'exploration aérospatiale japonaise , en collaboration avec NEC Corporation, a réalisé avec succès la toute première communication optique rapide au monde en utilisant LUCAS entre le satellite de relais de données optiques et le satellite d'observation terrestre avancé DAICHI-4.

- En décembre 2024, Airbus , en collaboration avec le Centre national d'études spatiales (CNES), a annoncé l'achèvement du démonstrateur en orbite TELEO, conçu avec succès pour prouver qu'un réseau terrestre vaste et rapide est adapté pour assurer le transfert de données.

- En juin 2024, Safran Electronics & Defense a développé avec succès une solution de pointe pour la transmission et la réception efficaces de communications optiques par laser, permettant aux forces armées de partager des informations à grande vitesse.

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Communication par satellite optique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert