Perspectives du marché des oléoducs et gazoducs :

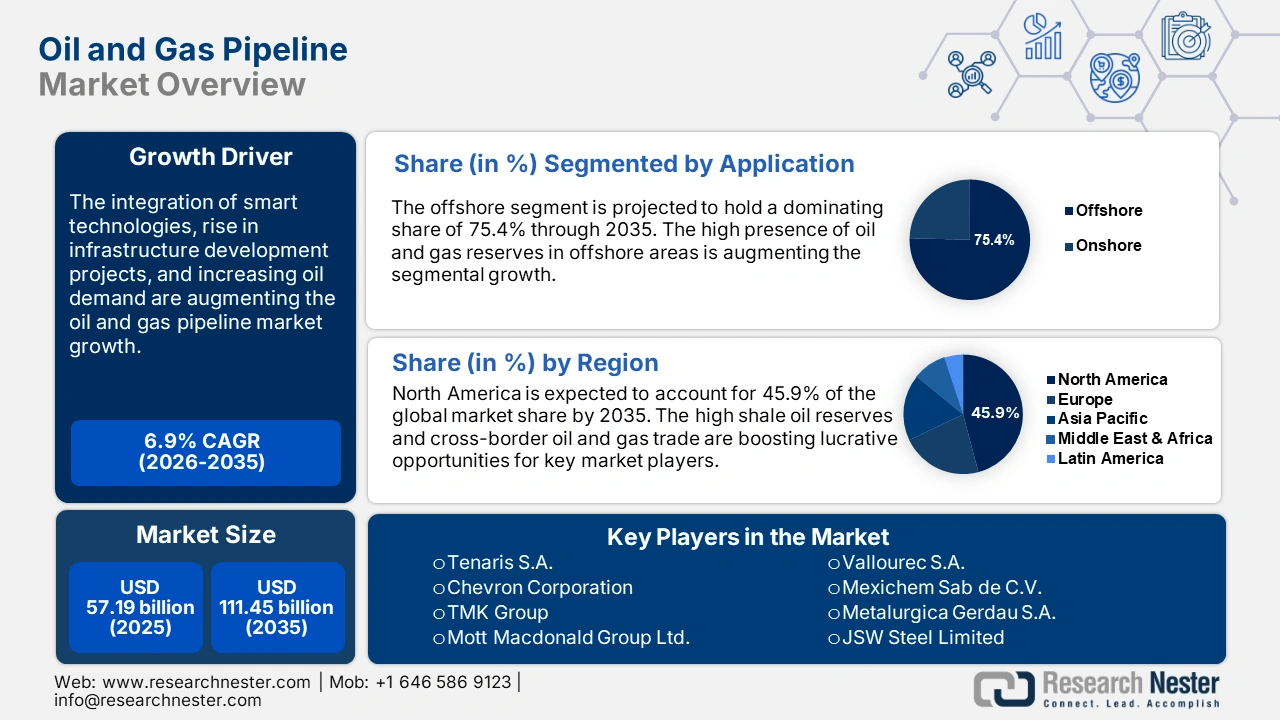

Le marché des oléoducs et gazoducs représentait plus de 57,19 milliards USD en 2025 et devrait atteindre 111,45 milliards USD d'ici 2035, avec un TCAC d'environ 6,9 % sur la période 2026-2035. En 2026, la taille du secteur des oléoducs et gazoducs est estimée à 60,74 milliards USD.

Le paysage énergétique global est façonné par quatre facteurs perturbateurs : les variables macroéconomiques, dont la hausse du coût des matières premières et les taux d’intérêt élevés, l’évolution des politiques et des réglementations, l’émergence de nouvelles technologies et les facteurs géopolitiques. Ces facteurs influencent l’offre et la demande, ainsi que les échanges commerciaux et les investissements dans le secteur du pétrole brut et du gaz naturel (P&G). Avec la réduction de la production de 2,5 millions de barils par jour (mbpj) décidée par l’Organisation des pays exportateurs de pétrole (OPEP+) début novembre 2023, les prix du gaz naturel sur le Henry Hub américain ont rebondi à 3,50 USD/mmBtu et propulsé le prix du Brent au-dessus de 90 USD/bbl.

Malgré les perturbations mentionnées ci-dessus, la demande mondiale de pétrole a augmenté de 2,3 à 101,7 millions de barils par jour en 2023, masquant ainsi l'impact du climat macroéconomique. L'Europe représentant la moitié de cette baisse, la croissance de la demande mondiale au quatrième trimestre 2023 a été revue à la baisse de 400 kb/j et le ralentissement s'est poursuivi en 2024, les gains mondiaux étant divisés par deux, à 1,1 million de barils par jour. Par ailleurs, le secteur pétrolier et gazier est confronté à des opportunités cruciales pour s'adapter à l'évolution des transitions vers les énergies propres et aux réglementations strictes en matière d'économie énergétique. Même dans le contexte politique actuel, notamment l'Accord de Paris, la demande mondiale de pétrole et de gaz devrait culminer d'ici fin 2030.

La hausse de la demande mondiale de pétrole et de gaz accroît le besoin de pipelines sûrs et performants. Par exemple, selon l'Agence internationale de l'énergie (AIE), en 2023, la demande mondiale de pétrole s'élevait en moyenne à plus de 102 millions de barils par jour. Plusieurs facteurs contribuent à cette hausse, notamment l'urbanisation et l'industrialisation rapides, l'essor du transport maritime et la forte consommation d'énergie à l'échelle mondiale. Par conséquent, pour garantir un approvisionnement stable en pétrole et en gaz, la demande de pipelines performants gagne en importance.

Afin de réduire leur dépendance à un fournisseur unique de pétrole et de gaz, les pays investissent dans la diversification de leurs sources et itinéraires d'approvisionnement, ce qui accroît directement le besoin d'oléoducs et de gazoducs modernes. Par exemple, selon la Commission européenne, le projet de corridor gazier sud-européen a été mis en œuvre pour atténuer la dépendance des pays de l'UE à un fournisseur unique de pétrole et de gaz. Mis en service fin 2020, ce projet a permis de livrer 8,1 milliards de mètres cubes de gaz à l'Europe en 2021 et 11,4 milliards de mètres cubes en 2022. La construction de nouvelles routes stimule les investissements dans le développement des infrastructures, augmentant ainsi le besoin de technologies et de matériaux de pointe, notamment d'oléoducs et de gazoducs de pointe.

Clé Oléoduc et gazoduc Résumé des informations sur le marché:

Points forts régionaux :

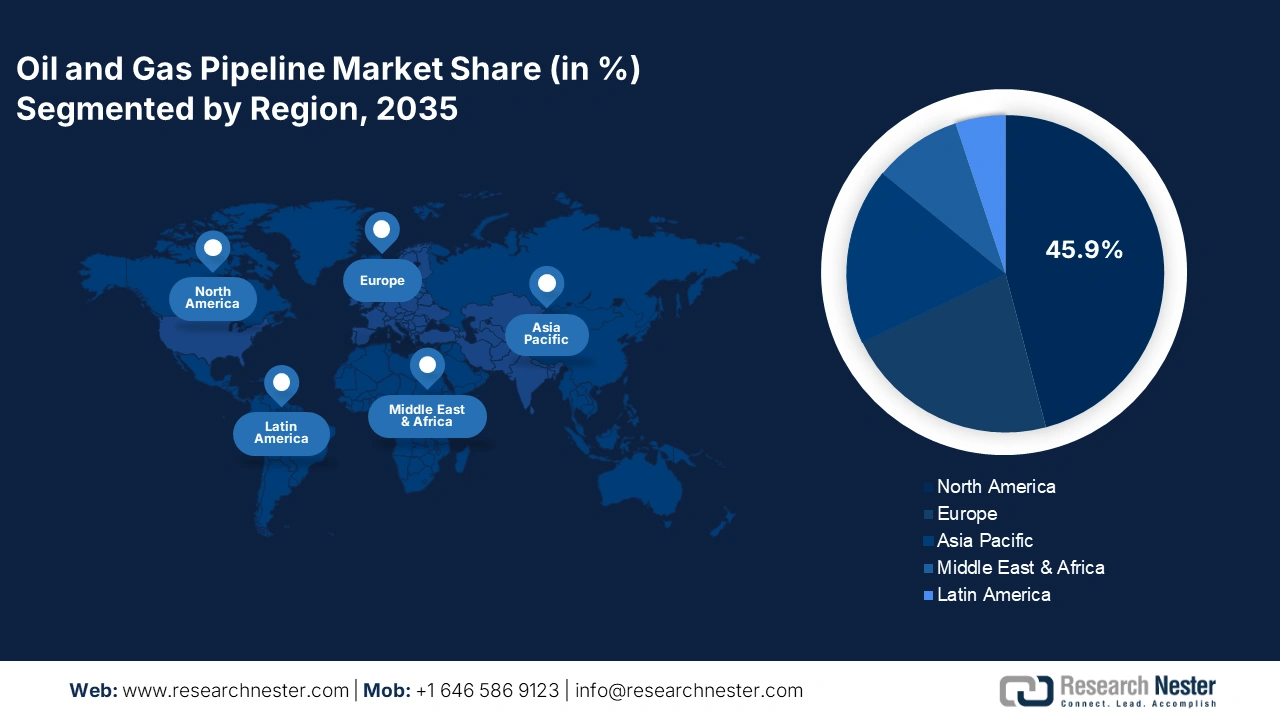

- Le marché nord-américain des oléoducs et gazoducs représentera 45,90 % du marché d'ici 2035, grâce aux importantes réserves de pétrole de schiste et à l'augmentation des échanges transfrontaliers.

Analyses sectorielles :

- Le segment offshore du marché des oléoducs et gazoducs devrait détenir 75,40 % de parts de marché d'ici 2035, grâce à la localisation de la majorité des réserves de pétrole et de gaz dans des zones offshore comme le golfe du Mexique et le large du Brésil, offrant ainsi des opportunités de rentabilité élevées.

- Le segment offshore du marché des oléoducs et gazoducs devrait détenir 75,40 % de parts de marché d'ici 2035, grâce à la localisation de la majorité des réserves de pétrole et de gaz dans des zones offshore comme le golfe du Mexique et le large du Brésil, offrant ainsi des opportunités de rentabilité élevées.

Principales tendances de croissance :

- Intégration croissante des pipelines intelligents de pétrole et de gaz

- Augmentation de la demande de gaz naturel liquéfié (GNL)

Défis majeurs :

- Fluctuations des prix des matières premières

Acteurs clés :Tenaris S.A., Vallourec S.A., TMK Group, Nippon Steel Corporation, JFE Steel Corporation, ArcelorMittal S.A., Welspun Corp Ltd., Europipe GmbH, ChelPipe Group, EVRAZ plc.

Mondial Oléoduc et gazoduc Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 57,19 milliards USD

- Taille du marché 2026 : 60,74 milliards USD

- Taille du marché projetée : 111,45 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 45,9 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Brésil, Mexique, Thaïlande

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des oléoducs et gazoducs :

Moteurs de croissance

- Intégration croissante des pipelines intelligents : Les technologies de pipelines intelligents connaissent un essor mondial. L'intégration de technologies avancées telles que l'Internet des objets (IoT), les technologies de détection, l'analyse prédictive et les systèmes de surveillance en temps réel améliore la performance opérationnelle des pipelines. Ces technologies améliorent les délais de réponse et atténuent efficacement les accidents ou les interruptions de service.

Les capteurs intégrés aux conduites détectent en continu les variations de température, de pression, de débit et de composition chimique, ce qui permet aux opérateurs de surveiller les données en temps réel et de prendre des décisions éclairées avant qu'un problème ne survienne. La technologie de surveillance à distance permet aux opérateurs de contrôler et de gérer les activités des pipelines depuis des emplacements centralisés. Tous ces avantages liés aux pipelines de pétrole et de gaz intelligents contribuent significativement à la croissance de leurs ventes.

Par exemple, en mai 2022, Smartpipe Technologies, producteur innovant de technologies de pipelines, a reçu une offre d'investissement de 6,6 millions de dollars américains de la part d'Enbridge. Cet investissement visait à améliorer la sécurité et la polyvalence de ses pipelines de transport d'hydrogène et de dioxyde de carbone. Ces activités de modernisation des infrastructures soulignent le besoin croissant de technologies de pipelines avancées, contribuant ainsi à la croissance globale du marché des oléoducs et gazoducs. - Hausse de la demande en gaz naturel liquéfié (GNL) : Le développement croissant des infrastructures liées au GNL à travers le monde crée des opportunités lucratives pour les fabricants d'oléoducs et de gazoducs. Le GNL est de plus en plus utilisé pour compléter la production nationale de gaz naturel. L'essor des projets de villes intelligentes, conjugué à l'amélioration rapide des infrastructures de GNL, accroît la demande d'oléoducs et de gazoducs modernes et fiables.

- Par ailleurs, le GNL est transporté depuis les terminaux d'importation vers les marchés locaux d'oléoducs et de gazoducs, tels que les centrales électriques et les utilisateurs industriels, ce qui alimente une demande importante d'oléoducs et de gazoducs sûrs et innovants. De plus, selon l'Administration du commerce international (ITA), le Qatar est le premier fournisseur mondial de GNL, et le projet d'extension du champ nord devrait faire passer sa capacité de GNL de 77 millions de tonnes par an à 126 millions de tonnes par an d'ici 2027. Ainsi, alors que les pays investissent massivement dans le développement des infrastructures de GNL, l'utilisation d'oléoducs et de gazoducs de pointe dans la construction pour le transport du gaz devrait connaître une forte demande.

Défis

- Défis réglementaires : Dans plusieurs régions du monde, une part importante des pipelines existants vieillit et nécessite des modernisations, ou, en raison des exigences croissantes, de nouvelles infrastructures apparaissent nécessaires. De tels projets nécessitent donc d'importants investissements pour la construction, la modernisation, la maintenance et la mise à niveau. Cependant, en raison de contraintes économiques et d'obstacles à la régularité, de nombreuses entreprises reportent leurs investissements, ce qui peut freiner le marché des pipelines de pétrole et de gaz. L'un des derniers exemples est le projet de pipeline de Mountain Valley : en raison de plusieurs obstacles réglementaires et de poursuites judiciaires, le projet a été retardé, portant son coût de 6,6 à 7,2 milliards de dollars en 2024.

- Fluctuations des prix des matières premières : Les fluctuations des prix des matières premières telles que l'acier inoxydable, le polychlorure de vinyle (PVC) et le polyéthylène haute densité (PEHD) peuvent freiner la croissance du marché des oléoducs et gazoducs. La hausse du coût des matières premières alimente directement le coût final des tubes, ce qui, à terme, augmente les investissements nécessaires à la construction des oléoducs et gazoducs, freinant ainsi la croissance du marché.

Taille et prévisions du marché des oléoducs et gazoducs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

57,19 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

111,45 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des oléoducs et gazoducs :

Analyse des segments d'application

Le segment des oléoducs et gazoducs offshore devrait représenter plus de 75,4 % du marché des oléoducs et gazoducs d'ici fin 2035. La majorité des réserves mondiales de pétrole et de gaz se situent en mer, notamment dans le golfe du Mexique et au large du Brésil, ce qui offre des perspectives de rentabilité élevées aux sociétés d'oléoducs et gazoducs offshore. Selon le Bureau of Ocean Energy Management, le golfe du Mexique génère environ 97 % de la production totale de pétrole et de gaz des États-Unis.

De plus, les réserves terrestres, une fois matures, deviennent plus difficiles à exploiter, d'où le recours à l'exploration offshore pour répondre à la demande énergétique future. Les oléoducs et gazoducs offshore de pointe constituent le moyen le plus rentable de transporter les ressources des champs vers les installations de traitement. Une fois installés, ces oléoducs offrent des coûts d'exploitation réduits et permettent de transporter efficacement d'importants volumes de pétrole et de gaz sur de longues distances. Leur faible coût de maintenance les rend plus économiques pour les projets de grande envergure.

Analyse des segments de types d'huile

Le segment des oléoducs devrait occuper une place prépondérante sur le marché des oléoducs et gazoducs d'ici 2035. Le pétrole est un élément essentiel du mix énergétique mondial et connaît une forte demande dans des secteurs tels que la pétrochimie, les transports et l'aviation. Par exemple, selon une analyse du Forum international de l'énergie, le pétrole et le gaz devraient représenter entre 47 % et 54 % du mix énergétique d'ici 2040. La forte demande mondiale en pétrole contribue largement à la croissance des ventes de ces oléoducs. Les oléoducs constituent un moyen rentable de répondre à la demande croissante de pétrole. L'augmentation des investissements dans les nouveaux champs pétrolifères et la modernisation des infrastructures existantes accroissent la demande de pipelines performants pour un transport efficace et sûr.

Notre analyse approfondie du marché mondial des oléoducs et gazoducs comprend les segments suivants :

Type d'huile |

|

Application |

|

Type de flux |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des oléoducs et gazoducs :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait dominer le marché avec une part de revenus de 45,9 % d'ici 2035. Les importantes réserves de pétrole de schiste de la région contribuent significativement aux ventes par oléoducs et gazoducs. L'augmentation des échanges transfrontaliers de pétrole et de gaz nécessite des systèmes de transport avancés, tels que les pipelines intelligents, contribuant ainsi à la croissance du marché des oléoducs et gazoducs.

Les États-Unis s'imposent comme un exportateur majeur de gaz naturel liquéfié (GNL) et de pétrole brut grâce à la présence et à la construction en cours d'installations de GNL. Selon l'Agence américaine d'information sur l'énergie (EIA), Cove Point, Sabine Pass, Cameron et l'île d'Elbe sont des installations de GNL déjà bien établies, tandis que Port Arthur et Golden Pass sont des projets de GNL en construction aux États-Unis. Les exportations de GNL provenant de ces projets en construction aux États-Unis devraient augmenter de 9,7 milliards de pieds cubes par jour (Gpi³/j) entre 2024 et 2028. Cet essor des exportations de GNL et le développement des infrastructures stimulent la demande d'oléoducs et de gazoducs performants et fiables, ce qui permet aux principaux acteurs du marché de réaliser des bénéfices plus importants.

Le Canada est un chef de file dans le secteur des sables bitumineux et l'importante production de pétrole brut du pays soutient positivement la croissance du marché. Par exemple, selon l'Association canadienne des producteurs pétroliers, en 2023, environ 58 % de la production pétrolière totale du pays provenait des sables bitumineux. Pour transporter le pétrole brut lourd vers les raffineries et exporter vers les marchés des oléoducs et des gazoducs, il est essentiel de disposer d'infrastructures pipelinières performantes et fiables. Compte tenu de l'augmentation de la production et des ventes de pétrole brut, de nombreuses raffineries investissent dans le développement de leur réseau de pipelines, créant ainsi des opportunités rentables pour les fabricants d'oléoducs et de gazoducs.

Aperçu du marché européen

L'Europe devrait détenir la deuxième part du marché mondial des oléoducs et gazoducs d'ici 2035, grâce aux investissements importants dans les infrastructures de gazoducs. Selon le Global Energy Monitor, environ 16 projets de gazoducs sont en construction en Europe, pour une longueur totale de 3 200 kilomètres (km), pour un coût de 7,01 milliards de dollars. Ces investissements colossaux dans les projets de développement d'infrastructures devraient stimuler la demande de gazoducs et de pipelines modernes en Europe dans les années à venir.

En Allemagne , la modernisation des infrastructures pipelinières existantes et les investissements dans de nouveaux projets influencent positivement la croissance du marché des oléoducs et gazoducs. L'expansion des infrastructures pipelinières de pointe contribue à un acheminement efficace du pétrole et du gaz pour répondre à la demande énergétique du pays. Par exemple, selon le rapport Clean Energy Wire, avec l'approbation du réseau central par l'Agence fédérale des réseaux, l'Allemagne devrait connaître le premier acheminement d'hydrogène par pipeline en 2025. Le réseau central constitue le fondement de nouvelles infrastructures et joue un rôle essentiel dans la transition énergétique. Ce projet devrait renforcer la position de l'Allemagne en Europe. Les investissements dans l'entretien et la modernisation des pipelines, notamment le développement de pipelines intelligents dotés de technologies de surveillance et de contrôle avancées, constituent un moteur essentiel de la croissance du marché global des oléoducs et gazoducs.

L'expansion des capacités de GNL et des installations de stockage en Italie accroît la forte demande d'oléoducs et de gazoducs performants et fiables. Ces pipelines sont essentiels pour relier les terminaux GNL au réseau national, contribuant ainsi à l'efficacité du transport du gaz naturel liquéfié. Selon l'Agence américaine d'information sur l'énergie (EIA), en 2022, environ 1,7 milliard de pieds cubes par jour de nouvelles capacités de regazéification de GNL ont été ajoutées en Italie, aux Pays-Bas, en Pologne et en Finlande.

Acteurs du marché des oléoducs et gazoducs :

- Tenaris SA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Technologies Smartpipe

- Chevron Corporation

- Groupe TMK

- Groupe Mott Macdonald Ltée

- NOV Inc.

- Vallourec SA

- Mexichem Sab de CV

- Metalurgica Gerdau SA

- JSW Steel Limited

- Société américaine de tuyaux en fonte

- Groupe Aliaxis SA

- ArcelorMittal SA

- China Steel Corporation

- Société ConocoPhillips

- SUBSEA 7 SA

- TechnipFMC Plc

- Groupe ChelPipe

Les principaux acteurs du marché des oléoducs et gazoducs déploient plusieurs stratégies, tant organiques qu'inorganiques, pour maximiser leurs profits. Les entreprises leaders investissent massivement dans la recherche et le développement pour introduire des oléoducs et gazoducs intelligents. Elles nouent également des collaborations stratégiques avec d'autres acteurs et des entreprises technologiques pour développer des oléoducs et gazoducs innovants. Ces initiatives leur permettent d'attirer une clientèle plus large et de réaliser des profits élevés. Les géants du secteur pénètrent également des marchés à fort potentiel pour saisir des opportunités inexploitées et étendre leur présence sur le marché des oléoducs et gazoducs.

Compte tenu de leurs flux de trésorerie sains, de leur discipline financière soutenue, de leur santé financière robuste et de leurs rapides avancées technologiques, les entreprises pétrolières et gazières sont relativement bien placées pour se concentrer sur la transition énergétique en 2025. Cela implique également des efforts concertés pour réduire les émissions d'hydrocarbures, tout en augmentant les investissements dans des solutions bas carbone économiques et évolutives pour le secteur pétrolier et gazier. Cela aura un impact direct sur la dynamique du marché de la chaîne de valeur des oléoducs et gazoducs.

Parmi les acteurs clés, on trouve :

Développements récents

- En septembre 2024, Vallourec SA, leader dans la production de solutions tubulaires sans soudure haut de gamme, a acquis 100 % des actions de Thermotite do Brasil Ltda. Cette acquisition renforce l'offre de Vallourec en matière de revêtement de tubes à isolation thermique pour l'industrie pétrolière et gazière offshore.

- En octobre 2023, Smartpipe Technologies a été reconnue comme la meilleure technologie d'intégrité des pipelines lors des Gulf Energy Information Excellence Awards 2023. Ce prix récompensait sa contribution au projet de remplacement du pipeline d'Enbridge dans le comté de Roanoke, en Virginie.

- Report ID: 6687

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Oléoduc et gazoduc Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.