Perspectives du marché des logiciels de neurochirurgie :

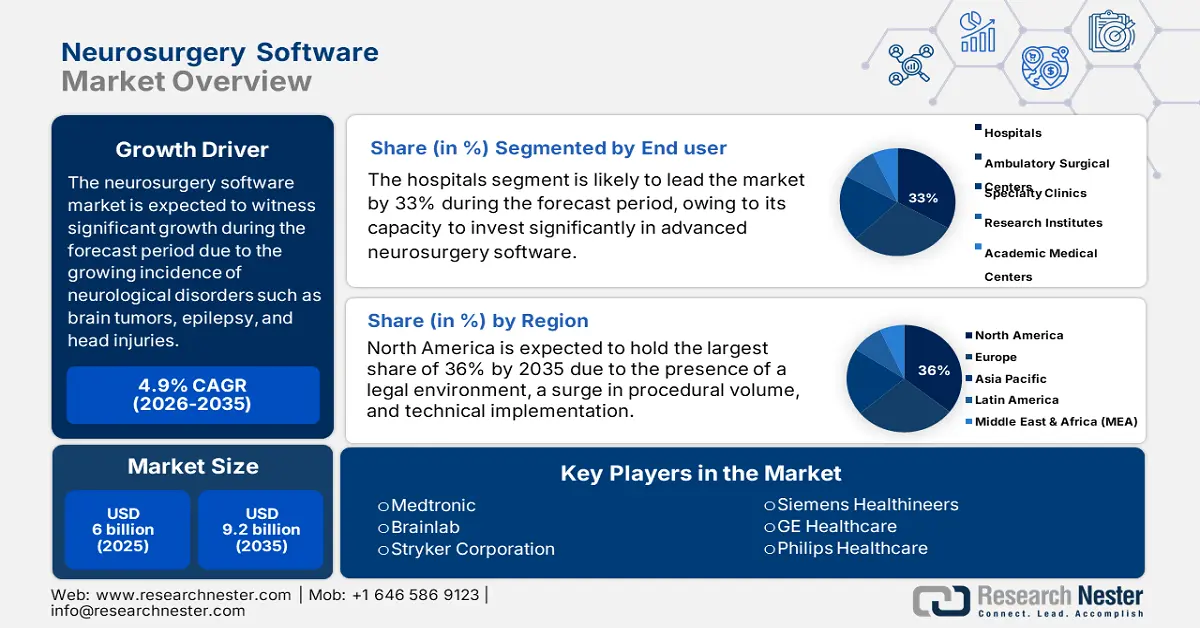

Le marché des logiciels de neurochirurgie était évalué à 6 milliards de dollars en 2025 et devrait atteindre 9,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,2 milliards de dollars.

Le nombre de patients nécessitant une neurochirurgie à l'échelle mondiale est en augmentation en raison de la hausse de l'incidence des troubles neurologiques tels que les tumeurs cérébrales, l'épilepsie et les traumatismes crâniens. Par ailleurs, l'augmentation des cas de tumeurs cérébrales, d'épilepsie et de traumatismes crâniens est préoccupante. Selon un rapport de l'Organisation mondiale de la Santé (OMS) de mars 2024, la statistique la plus alarmante est l'augmentation de 18 % des années de vie corrigées de l'incapacité (AVCI) attribuées aux affections neurologiques. Cette forte augmentation souligne la nécessité de disposer de solutions logicielles de neurochirurgie avancées qui améliorent la précision chirurgicale et les résultats pour les patients. La demande pour de tels logiciels continue de croître parallèlement au besoin croissant d'interventions neurochirurgicales spécialisées, lui-même lié au vieillissement de la population mondiale.

La chaîne d'approvisionnement du marché implique l'acquisition de composants provenant de divers systèmes, tels que l'imagerie médicale, la navigation chirurgicale et les plateformes de gestion des données. Ces composants sont achetés auprès de fournisseurs internationaux et intégrés pour créer des solutions logicielles complètes. Le processus de fabrication des logiciels de neurochirurgie comprend également le développement de logiciels spécialisés, l'intégration de systèmes et des procédures de test rigoureuses afin de garantir la conformité à toutes les normes médicales et réglementaires applicables. Pour répondre à la demande croissante d'interventions neurochirurgicales et assurer la qualité et la fiabilité des logiciels, la mise en œuvre de pratiques de gestion de la chaîne d'approvisionnement robustes est impérative. Selon un rapport de l'OCDE publié en février 2024, le commerce mondial des dispositifs médicaux a connu une croissance exponentielle au cours des 30 dernières années, atteignant 700 milliards de dollars en 2022, ce qui souligne la complexité croissante et la dimension internationale des chaînes d'approvisionnement des dispositifs médicaux.

Marché des logiciels de neurochirurgie - Facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante des troubles neurologiques : La prévalence mondiale des troubles neurologiques est un facteur clé de la croissance du marché. Selon un rapport de l’OMS publié en mars 2024, plus d’une personne sur trois est atteinte d’un trouble neurologique, ce qui en fait la première cause de maladie et d’invalidité dans le monde. Plus de 80 % des décès et des atteintes à la santé dus aux affections neurologiques surviennent dans les pays à revenu faible ou intermédiaire, où l’accès aux soins est très inégal. Les logiciels de neurochirurgie avancés aident les médecins à préparer et à réaliser avec une plus grande précision les interventions complexes auxquelles sont confrontés les utilisateurs de ces logiciels aujourd’hui. Ils contribuent à réduire le nombre de complications et à améliorer l’efficacité des traitements.

- Augmentation des investissements dans la recherche, le développement et le déploiement (RDD) : La croissance du marché est fortement stimulée par l’augmentation des investissements dans la recherche, le développement et le déploiement. Selon un rapport du NIH de septembre 2024, sur un budget de 48 milliards de dollars alloué à la recherche médicale, la grande majorité est consacrée à des programmes visant à améliorer la qualité de vie et à réduire le fardeau des maladies et des handicaps. Parmi ces investissements figure une enveloppe budgétaire pour de nouveaux logiciels qui optimisent la chirurgie guidée par l’image, la navigation peropératoire et l’analyse des données. Cet investissement accélère le développement de logiciels de neurochirurgie, permettant leur acquisition et leur utilisation dans un nombre croissant d’hôpitaux et de centres spécialisés soucieux d’obtenir d’excellents résultats chirurgicaux et une sécurité accrue.

- Expansion des infrastructures de santé et des blocs opératoires : la demande de chirurgiens utilisant l’IA est stimulée par une hausse des investissements dans le secteur de la santé à l’échelle mondiale. En zones urbaines comme périurbaines, on observe une augmentation constante du nombre d’hôpitaux équipés de technologies chirurgicales de pointe et de logiciels de neurochirurgie. L’accroissement du volume d’interventions neurochirurgicales favorise le développement de solutions logicielles qui améliorent la productivité et la précision chirurgicale, et soutiennent les techniques chirurgicales mini-invasives, contribuant ainsi à l’essor international du marché.

Technologies neurochirurgicales potentielles pour les pays à revenu faible et intermédiaire : comparaison des coûts et intégration au marché

Échelles de coûts des technologies d'imagerie neurochirurgicale en 2022 et leur relation

Technologie | Fourchette de prix (USD) | Lien avec le marché des logiciels de neurochirurgie |

Imagerie par fluoroscopie | 250 000 USD à 500 000 USD | Intégration croissante aux logiciels de traitement d'images et de guidage chirurgical en temps réel |

Scanner peropératoire | De 600 000 USD à 1,2 million USD | Un système à dominante matérielle, mais doté d'un logiciel avancé pour l'imagerie et la navigation 3D. |

Système de neuronavigation | De 250 000 USD à 700 000 USD | Produit phare du marché avec des améliorations logicielles continues |

Scanners IRM | De 200 000 USD à 3 millions USD | Matériel doté d'applications logicielles en constante expansion dans le domaine de l'analyse d'images et du diagnostic basé sur l'IA |

Système de navigation en réalité augmentée (HoloLens 2 + 4 caméras) | De 7 000 à 10 000 USD | Solutions de réalité augmentée entièrement dépendantes des logiciels sur le marché de la navigation en neurochirurgie |

Source : Journal of Surgery, novembre 2022

Défis

- Les obstacles liés à la conformité réglementaire et aux approbations limitent l'accès au marché : comme dans d'autres secteurs du logiciel médical, la rigueur de la réglementation représente une préoccupation majeure pour les fournisseurs. Par ailleurs, si la réglementation de la FDA contribue à protéger les utilisateurs, elle ralentit néanmoins la mise sur le marché des produits et augmente les coûts de développement. Le respect des nouvelles normes, notamment en matière de cybersécurité et de protection des données, exige des ressources considérables. Ces contraintes ralentissent la diffusion des nouveaux logiciels auprès des professionnels de santé, ce qui affecte la croissance du marché, leur utilisation et limite significativement leur diffusion à l'international.

- Le coût élevé de la mise en œuvre freine l'adoption à grande échelle : le coût initial important des logiciels de neurochirurgie et du matériel associé limite l'accès, notamment pour les petits centres de santé, ce qui a un impact négatif sur la croissance du marché à l'échelle mondiale. Les technologies chirurgicales avancées représentent toujours un investissement conséquent pour la plupart des hôpitaux, comme le soulignent les Centers for Medicare and Medicaid Services. Les frais de maintenance et de formation constituent une dépense supplémentaire. Ces facteurs freinent une adoption plus large, en particulier dans les régions sous-financées, et entravent la croissance globale du marché malgré des besoins cliniques croissants.

Taille et prévisions du marché des logiciels de neurochirurgie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de neurochirurgie :

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux devrait représenter la part de revenus la plus importante (33 %) grâce à sa capacité d'investissement significative sur le marché. Leurs logiciels couvrent la majorité des cas de neurochirurgie, qui concernent des pathologies complexes nécessitant une prise en charge optimale des patients. Selon la NLM (janvier 2024), 47,1 % des patients présentaient des signes et symptômes neurologiques, notamment des céphalées aiguës, dès leur admission, témoignant d'une pression clinique croissante. Ceci souligne la nécessité de logiciels de navigation et de visualisation peropératoires en temps réel pour réduire les risques chirurgicaux et optimiser la productivité.

Analyse du segment du mode de déploiement

Le déploiement dans le cloud est le deuxième segment de marché à la croissance la plus rapide, car il permet une gestion sécurisée d'importants volumes de données neurochirurgicales et offre un accès distant et en temps réel aux équipes chirurgicales. Les plateformes cloud facilitent également la collaboration entre différents établissements de santé, tout en respectant les réglementations en matière de protection des données, notamment la loi HIPAA (Health Insurance Portability and Accountability Act). Les hôpitaux et les centres chirurgicaux l'adoptent de plus en plus en raison de sa plus grande évolutivité et de sa flexibilité, permettant de prendre en charge un plus grand nombre d'interventions neurochirurgicales et d'améliorer ainsi les résultats pour les patients. De plus, les systèmes cloud réduisent le besoin d'une infrastructure informatique sur site plus importante, diminuant ainsi les coûts opérationnels des établissements de santé.

Analyse du segment de produit

Les logiciels de planification chirurgicale dominent le marché en améliorant la précision préopératoire et la sécurité des patients. Grâce à l'imagerie 3D et à l'analyse chirurgicale basée sur l'IA, ils réduisent considérablement les risques opératoires et la durée de convalescence. Les subventions publiques accordées à la recherche sur les troubles neurologiques ont favorisé le développement de ces logiciels et leur utilisation accrue dans les établissements de santé prenant en charge des cas neurochirurgicaux complexes. Enfin, leur facilité d'utilisation et leur compatibilité avec les systèmes hospitaliers existants encouragent leur déploiement à grande échelle.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisateur final |

|

Mode de déploiement |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de neurochirurgie - Analyse régionale

Aperçu du marché nord-américain

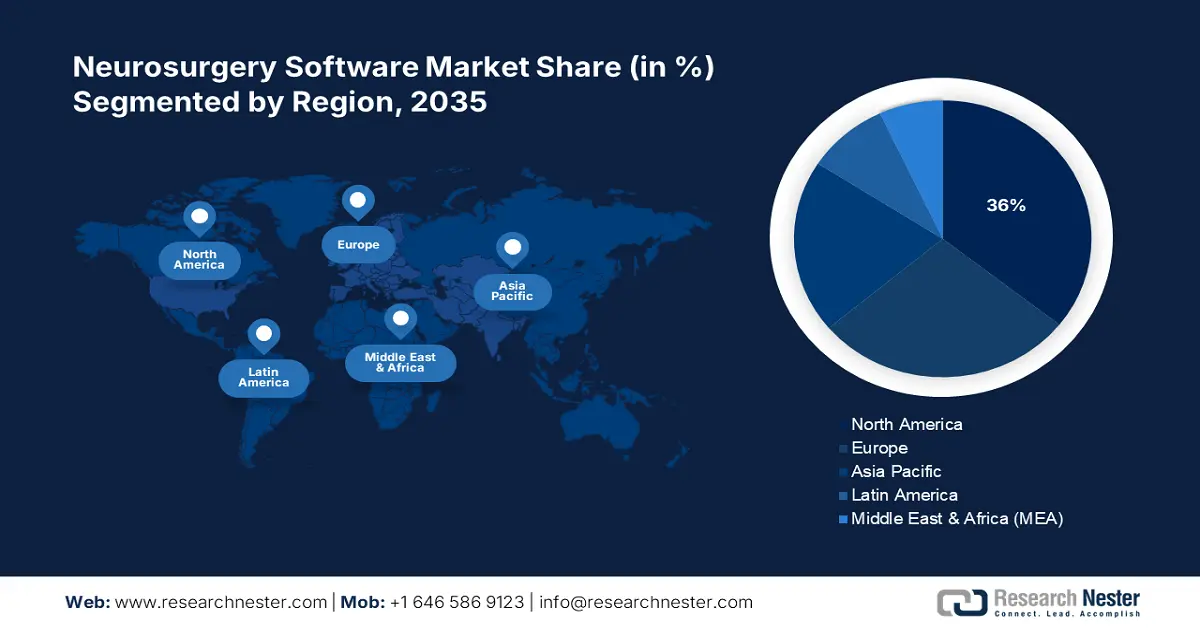

Le marché des logiciels de neurochirurgie en Amérique du Nord devrait connaître la plus forte croissance (36 %) au cours de la période prévisionnelle, grâce à l'amélioration des infrastructures de santé, aux investissements importants dans les produits chirurgicaux et à l'augmentation de la fréquence des troubles neurologiques. Selon une étude de la NLM (National Library of Medicine) réalisée en novembre 2023, l'analyse de 19 237 interventions chirurgicales, programmées ou non, a révélé une nette tendance à la chirurgie ambulatoire en neurochirurgie en Amérique du Nord. Les interventions sur la colonne vertébrale (3 668 cas) et la base du crâne (2 029 cas), auxquelles s'ajoutent 786 interventions fonctionnelles, ont également montré une forte progression. Ces résultats soulignent le besoin de logiciels de neurochirurgie sophistiqués, spécifiquement conçus pour les soins ambulatoires, permettant une meilleure précision et une prise en charge plus large des patients.

Le marché des logiciels de neurochirurgie aux États-Unis est en pleine expansion, notamment grâce à l'adoption précoce des plateformes chirurgicales assistées par ordinateur et à la demande croissante d'interventions neurochirurgicales mini-invasives. D'après un rapport de la NLM publié en novembre 2023, les États-Unis présentent le taux d'incidence standardisé selon l'âge des troubles neurologiques le plus élevé au monde, avec 13 278,7 cas pour 100 000 habitants. Cette situation engendre une demande accrue de solutions logicielles de pointe pour la planification des traitements, le diagnostic et la précision chirurgicale. Par conséquent, le marché américain connaît également une croissance exponentielle, portée par des logiciels de dernière génération destinés aux interventions neurochirurgicales complexes.

Le marché des logiciels de neurochirurgie au Canada est en pleine expansion, grâce au soutien gouvernemental au financement de la santé neurologique et à l'utilisation accrue des systèmes de neurochirurgie robotisée et guidée par l'image. Selon un rapport de la NLM publié en novembre 2023, la proportion de neurochirurgiens pratiquant la discectomie lombaire a connu une forte hausse, passant de 87,8 % à une participation totale des professionnels. Cet intérêt croissant pour la chirurgie de la colonne vertébrale engendre un besoin accru de logiciels de neurochirurgie avancés visant à améliorer la précision et l'efficacité de ces interventions. Cette augmentation de la fréquence des interventions chirurgicales de la colonne vertébrale favorise l'adoption des technologies de chirurgie guidée par l'image et mini-invasive. Par ailleurs, les dispositifs médicaux sont essentiels au diagnostic, au suivi et au traitement d'un large éventail de problèmes de santé, ce qui explique leur production.

Amérique du Nord 2023 : Valeurs des exportations et des importations d’instruments médicaux par pays

Pays | Exportations (en USD) | Importations (en USD) |

NOUS | 34,8 milliards | 37,7 milliards |

Mexique | 17,6 milliards | 4,6 milliards |

Costa Rica | 5,9 milliards | 828 millions |

République dominicaine | 2,1 milliards | 201 millions |

Canada | 1,2 milliard | 3,7 milliards |

Source : OEC août 2025

Aperçu du marché Asie-Pacifique

Le marché des logiciels de neurochirurgie en Asie-Pacifique devrait connaître la plus forte croissance au cours de la période prévisionnelle, portée par l'augmentation des dépenses de santé, le développement des infrastructures hospitalières et la sensibilisation croissante aux innovations en neurochirurgie. L'urbanisation rapide et l'accès accru à des soins de qualité stimulent la demande en technologies chirurgicales de pointe. Par ailleurs, les initiatives gouvernementales visant à améliorer les traitements neurologiques et l'augmentation des investissements dans les jeunes entreprises de technologies médicales contribuent à la croissance du marché. Enfin, l'incidence croissante des maladies neurologiques et la sensibilisation accrue des patients favorisent l'adoption croissante des logiciels de neurochirurgie dans toute la région.

Le marché des logiciels de neurochirurgie en Chine est en pleine expansion, porté par la digitalisation rapide du secteur de la santé et le vieillissement de la population, qui accroît le risque de maladies neurologiques telles que les AVC et les tumeurs. Selon un rapport de la NLM d'avril 2025, l'augmentation de l'incidence des maladies neurologiques rares (MNR), atteignant 1 515 cas par an au cours des huit dernières années, a stimulé la demande en équipements de diagnostic et d'intervention neurochirurgicaux de pointe. On observe notamment une augmentation constante de la durée de séjour en soins intensifs des enfants atteints de MNR, avec une hausse annuelle de 28,4 %, soulignant l'urgence de disposer de logiciels chirurgicaux de haute précision pour la prise en charge pédiatrique aiguë.

Le marché des logiciels de neurochirurgie en Inde est en pleine croissance, porté par l'augmentation des investissements dans le secteur de la santé, la hausse du nombre de neurochirurgiens et les investissements dans les solutions logicielles. Les programmes de yoga et d'ayurveda du gouvernement indien témoignent d'une volonté de développer l'infrastructure de santé, notamment les systèmes matériels nécessaires à la modernisation des centres de soins. Selon un rapport du ministère de la Santé et du Bien-être familial publié en octobre 2024, le financement public de la santé a progressé. Les dépenses publiques de santé représentaient 1,8 % du PIB entre 2021 et 2022, contre 1,13 % entre 2014 et 2015. Ce soutien accru de la réglementation et le développement des infrastructures offrent de nombreuses opportunités pour l'acquisition de solutions logicielles modernes en neurochirurgie.

Aperçu du marché européen

Le marché des logiciels de neurochirurgie en Europe connaît une croissance soutenue sur la période prévisionnelle, portée par une demande accrue de procédures neurochirurgicales sophistiquées et un financement continu des recherches en neurosciences et des applications numériques. Cette croissance est également favorisée par un cadre juridique solide et l'adoption des systèmes de planification chirurgicale basés sur l'intelligence artificielle. L'Allemagne, la France et le Royaume-Uni figurent parmi les pays les plus avancés dans l'intégration de l'imagerie, de la navigation et de la robotique aux interventions neurochirurgicales. L'incidence croissante des maladies neurodégénératives et des tumeurs cérébrales continue d'alimenter les investissements dans les logiciels de précision.

Le marché des logiciels de neurochirurgie au Royaume-Uni est en pleine expansion grâce à l'utilisation accrue des systèmes de planification chirurgicale assistée par l'IA et au développement des programmes du NHS en faveur de la neurochirurgie de précision. Selon un rapport de l'UKCRC de 2024, ce marché est particulièrement bien positionné, avec une augmentation des dépenses nationales de recherche en santé, qui ont dépassé les 5 milliards de livres sterling de financements publics et associatifs en 2022. 1,4 milliard de livres sterling ont été alloués aux infrastructures, favorisant ainsi l'adoption de solutions numériques et d'équipements chirurgicaux par les hôpitaux publics et privés. Cet écosystème de financement dynamique stimule l'innovation et l'adoption de logiciels de neurochirurgie sophistiqués pour la planification, la navigation et l'assistance peropératoire.

Le marché des logiciels de neurochirurgie en Allemagne est en pleine expansion grâce à la forte présence d'entreprises de technologies médicales et à l'intégration de systèmes d'imagerie et de navigation de pointe dans la prise en charge neurochirurgicale. Les dépenses de santé élevées et l'infrastructure hospitalière performante du pays favorisent également l'adoption de technologies neurochirurgicales innovantes. La synergie entre les institutions académiques et les acteurs industriels stimule l'innovation dans les outils peropératoires et la planification chirurgicale. Par ailleurs, le soutien gouvernemental à la transformation numérique du secteur de la santé crée un environnement propice à l'innovation logicielle en neurochirurgie.

Principaux acteurs du marché des logiciels de neurochirurgie :

- Medtronic

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Brainlab

- Société Stryker

- Siemens Healthineers

- GE Healthcare

- Philips Healthcare

- Chirurgie intuitive

- Zimmer Biomet

- Elekta AB

- Systèmes médicaux Varian

- Accuray Incorporated

- Accenture

- Nuvasive

- Société BrainScope

- Compumedics Limited

Le marché est extrêmement concurrentiel, dominé par les plus grandes multinationales mondiales spécialisées dans les logiciels de navigation, d'imagerie et de planification chirurgicale. Ces entreprises nouent également des collaborations stratégiques avec des établissements de santé et des centres de recherche afin d'enrichir leurs gammes de produits. Leurs principaux concurrents s'attachent à améliorer l'harmonisation de leurs logiciels avec la chirurgie robotique et l'analyse des résultats basée sur l'IA pour optimiser la prise en charge des patients. Parallèlement, les opérations de fusions-acquisitions permettent aux entreprises d'élargir leur portefeuille technologique et leur présence internationale, leur assurant ainsi une position de leader face à une demande croissante en neurochirurgie de précision.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En juin 2025, WashU Medicine a décidé de commercialiser le logiciel d'imagerie par résonance magnétique fonctionnelle (IRMf) Cirrus de Sora Neuroscience, basé sur l'intelligence artificielle et ayant reçu l'autorisation de la FDA. Ce logiciel vise à améliorer la précision des interventions neurochirurgicales en identifiant les régions cérébrales essentielles, et l'on espère que son utilisation permettra d'améliorer les résultats des chirurgies des tumeurs et de l'épilepsie à travers le pays.

- En septembre 2024, Medtronic a dévoilé les nouveaux systèmes de chirurgie rachidienne AiBLE, qui font progresser la navigation, la robotique, l'intelligence artificielle et l'imagerie. Par ailleurs, afin d'améliorer les résultats des soins du rachis à l'échelle mondiale, l'entreprise a noué un partenariat avec Siemens Healthineers pour accroître l'accès à l'imagerie avancée avant et après l'intervention chirurgicale.

- Report ID: 1503

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Logiciel de neurochirurgie Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert