Perspectives du marché des transporteurs à bas prix :

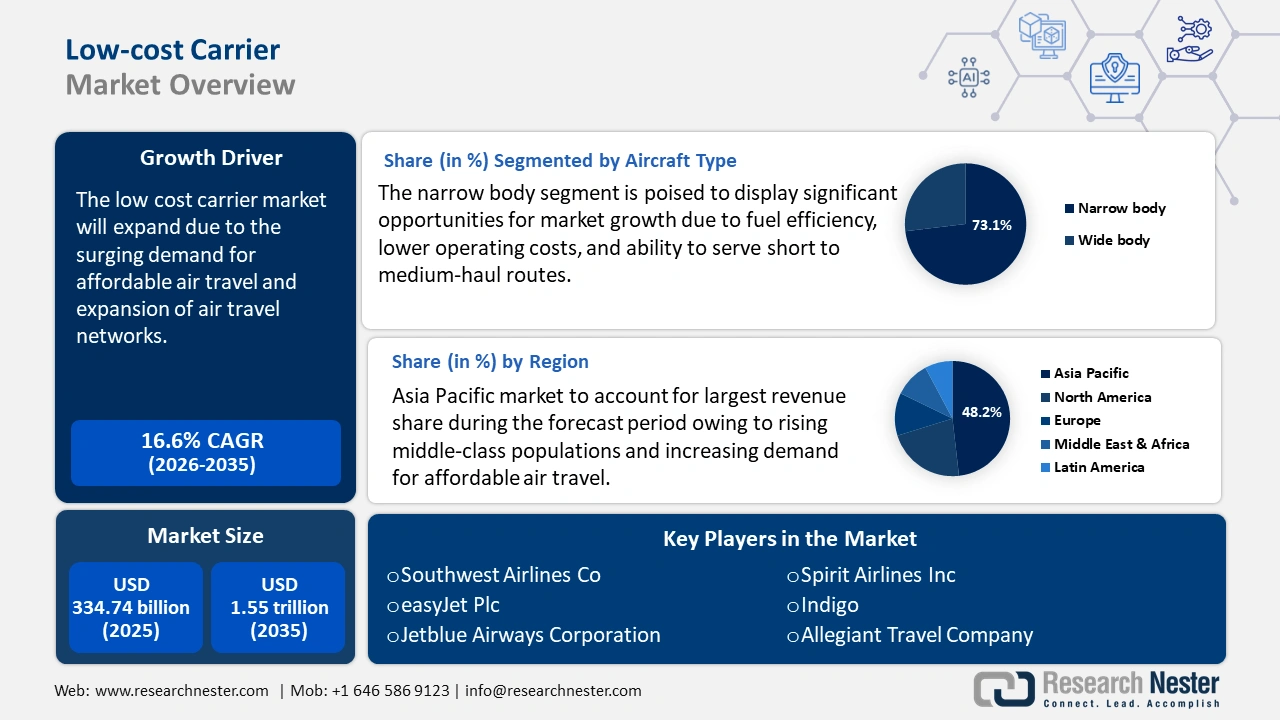

Le marché des compagnies low cost représentait plus de 334,74 milliards de dollars US en 2025 et devrait dépasser 1 550 milliards de dollars US d'ici 2035, avec un TCAC de plus de 16,6 % sur la période de prévision (2026-2035). En 2026, la taille du secteur des compagnies low cost est estimée à 384,75 milliards de dollars US.

Le marché des compagnies aériennes à bas prix (LCC) a connu une croissance substantielle en raison de la demande croissante de voyages aériens abordables . L'augmentation de la classe moyenne et du revenu disponible, en particulier dans les marchés émergents, a entraîné une demande de voyages aériens à bas prix. L'Association du transport aérien international (IATA) indique que le nombre de passagers devrait atteindre 5,2 milliards en 2025, soit une hausse de 6,7 % par rapport à 2024. Les LCC produisent environ 33 % de tous les sièges des compagnies aériennes régulières en une semaine et opèrent 30 % de tous les vols réguliers. Cela fait du marché des compagnies aériennes à bas prix le secteur à la croissance la plus rapide de ces dernières années. De plus, à l'échelle mondiale, les LCC sont connues pour exploiter un tiers de tous les sièges des compagnies aériennes. Sur 741 vols hebdomadaires, 114 compagnies aériennes sont des LCC. Un rapport du Groupe de la Banque mondiale suggère que l'introduction des LCC a non seulement permis de réduire les tarifs sur le marché du transport aérien, mais a également contribué à l'économie des pays.

Les compagnies low cost adoptent une approche tarifaire dégroupée, proposant des tarifs de base et facturant séparément les services supplémentaires. Ce modèle permet aux passagers de personnaliser leur expérience de voyage tout en permettant aux compagnies aériennes de générer des revenus supplémentaires. Les compagnies low cost maximisent leurs profits grâce à des suppléments pour les bagages, le choix des sièges, les repas et les divertissements à bord. Elles génèrent également des revenus supplémentaires grâce à la publicité de programmes de fidélité et à des partenariats avec des hôtels et des agences de location, qui ajoutent des sources de revenus supplémentaires. Par exemple, en 2022, Spirit Airlines a déclaré un chiffre d'affaires annexe de 67,61 USD par personne, représentant 54,3 % de son chiffre d'affaires total. Cela souligne l'efficacité des services annexes pour stimuler la demande sur le marché des compagnies low cost.

Clé transporteur à bas prix Résumé des informations sur le marché:

Points forts régionaux :

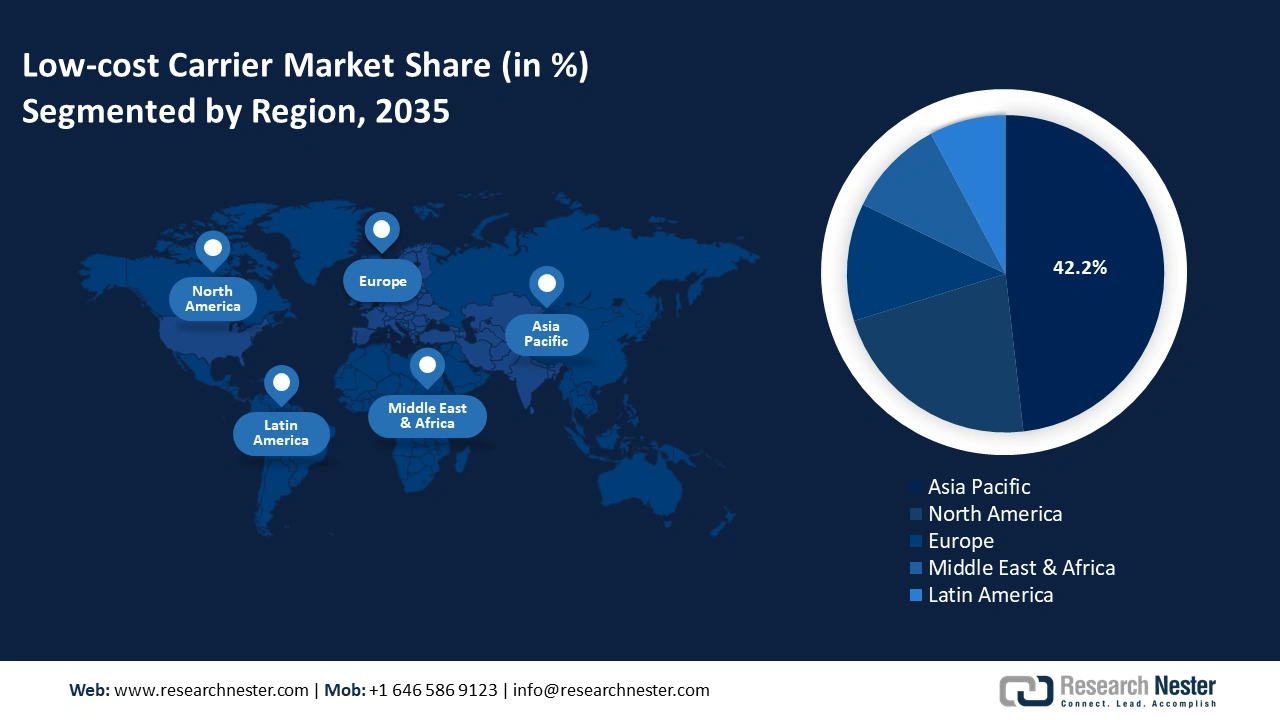

- Le marché des compagnies low-cost en Asie-Pacifique représentera 48,20 % du marché d'ici 2035, porté par la croissance de la classe moyenne et la demande croissante de voyages aériens abordables.

- Le marché nord-américain connaîtra une croissance rapide du TCAC sur la période de prévision 2026-2035, portée par la demande croissante de voyages à petit budget et par le développement dynamique des compagnies low-cost.

Analyses sectorielles :

- Le segment des avions à fuselage étroit sur le marché des compagnies low-cost devrait représenter 73,10 % du marché d’ici 2035, grâce à leur faible consommation de carburant, à leurs faibles coûts d’exploitation et à leur adéquation aux liaisons court et moyen-courriers.

- Le segment des applications commerciales sur le marché des compagnies low-cost devrait conquérir une part significative d’ici 2035, grâce à la demande mondiale croissante de voyages aériens abordables, soutenue par le développement des activités de l’aviation commerciale.

Principales tendances de croissance :

- Expansion des réseaux de transport aérien

- Numérisation et adoption croissantes des technologies

Défis majeurs :

- Hausse du coût du carburant

- Concurrence intense et saturation du marché

Acteurs clés :Southwest Airlines Co., AirAsia Group Berhad, easyJet plc, JetBlue Airways Corporation, Norwegian Air Shuttle ASA, Spirit Airlines, Inc., IndiGo et Wizz Air Holdings plc.

Mondial transporteur à bas prix Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 334,74 milliards USD

- Taille du marché 2026 : 384,75 milliards USD

- Taille du marché projetée : 1,55 billion de dollars d'ici 2035

- Prévisions de croissance : TCAC de 16,6 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 48,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des transporteurs à bas prix :

Moteurs de croissance

- Expansion des réseaux de transport aérien : Les compagnies aériennes à bas prix ajoutent de nouvelles liaisons nationales et internationales pour améliorer l'accessibilité. De plus en plus d'aéroports secondaires et régionaux deviennent opérationnels, réduisant la congestion dans les principales plateformes. Certaines compagnies à bas prix se développent sur des lignes long-courriers en utilisant des avions économes en carburant tels que l'Airbus A321XLR et le Boeing 787. Par exemple, en janvier 2025, Norse Atlantic Airways, une compagnie aérienne norvégienne à bas prix, a lancé un nouveau vol direct entre la Grèce et les États-Unis. Cette nouvelle liaison sera opérationnelle à partir du 3 juin 2025 , proposant quatre vols hebdomadaires entre Los Angeles, en Californie, aux États-Unis, et Athènes, en Grèce. Ce nouveau vol direct offre un moyen abordable de voyager entre Los Angeles et Athènes avec des tarifs à partir de 269 USD l'aller simple . Les vols seront opérés sur des Boeing 787 Dreamliners , offrant une expérience de voyage long-courrier confortable et efficace.

- Digitalisation et adoption croissantes des technologies : les applications mobiles et la tarification basée sur l'IA contribuent à optimiser les revenus des compagnies aériennes low-cost. De plus, l'enregistrement automatisé et les bornes libre-service réduisent les coûts opérationnels globaux. La réservation directe en ligne réduit le recours aux agences tierces. Les compagnies low-cost privilégient de plus en plus les plateformes de réservation directe en ligne afin de réduire la dépendance aux intermédiaires et d'améliorer la personnalisation des services. En encourageant les passagers à réserver directement via leurs sites web et applications mobiles, les compagnies low-cost minimisent les commissions liées aux agences de voyages tierces. Par exemple, le rapport de la Banque mondiale indique que le coût par réservation via le système d'une compagnie aérienne est estimé à environ 1 USD, tandis que celui par réservation via un système mondial de distribution (GDS) se situe entre 5 et 12 USD. Cette stratégie permet non seulement de réduire les coûts, mais aussi aux compagnies aériennes de collecter des données clients précieuses pour adapter leurs actions marketing et leurs offres de services aux préférences de chacun.

Défis

- Hausse du coût du carburant : Le carburant représente la principale dépense d'exploitation des compagnies low-cost, représentant 30 à 40 % de leurs coûts totaux. Contrairement aux compagnies aériennes à service complet, les compagnies low-cost ont une capacité limitée à couvrir les coûts du carburant en raison de contraintes financières. Lorsque le prix du carburant augmente, les compagnies low-cost ont peu de possibilités de répercuter les coûts sur les passagers, car leur modèle économique repose sur la fourniture des tarifs les plus bas.

- Concurrence intense et saturation du marché : Le marché des compagnies aériennes à bas prix (LCC) est très concurrentiel, de nombreuses compagnies se disputant les mêmes clients, sensibles aux prix. La guerre des prix entre concurrents entraîne une baisse des marges bénéficiaires, rendant difficile pour les compagnies aériennes de maintenir leur rentabilité à long terme. Pour y faire face, les grandes compagnies aériennes à service complet ont lancé leurs filiales à bas prix, telles que Singapore Airlines Scoot et Qantas Jetstar, afin d'accroître la concurrence.

Taille et prévisions du marché des transporteurs à bas prix :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,6% |

|

Taille du marché de l'année de référence (2025) |

334,74 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

1,55 billion de dollars |

|

Portée régionale |

|

Segmentation du marché des transporteurs à bas prix :

Analyse des segments de types d'aéronefs

D'ici 2035, le segment des monocouloirs devrait dominer plus de 73,1 % du marché des compagnies low-cost. Les monocouloirs constituent l'épine dorsale des compagnies low-cost grâce à leur efficacité énergétique, leurs faibles coûts d'exploitation et leur capacité à desservir des lignes court et moyen-courriers. Ces appareils permettent aux compagnies low-cost de maintenir des taux d'utilisation élevés, une rotation rapide et des opérations rentables. De plus en plus de compagnies low-cost se tournent vers des monocouloirs de nouvelle génération, offrant une plus grande autonomie et une meilleure efficacité énergétique. Par exemple, en juillet 2024, Air India a annoncé le lancement de son premier monocouloir, l'A320 Neo, à Delhi. Ce nouvel appareil propose une configuration tri-classe, comprenant des sièges luxueux en classe affaires, 24 sièges en classe économique premium avec plus d'espace pour les jambes et 132 sièges en classe économique.

Analyse des segments d'application

Le segment commercial devrait détenir une part de marché significative des compagnies low-cost jusqu'en 2035. La croissance de l'aviation commerciale peut être attribuée à la demande croissante de transport aérien à l'échelle mondiale, due aux compagnies low-cost qui proposent des billets d'avion abordables. Selon le rapport de l'Air Transport Action Group, 35,3 millions de vols commerciaux réguliers ont eu lieu en 2023, les aéroports gérant quelque 96 millions de mouvements d'avions. De plus, en 2023, 1 138 compagnies aériennes exploitaient une flotte de 29 039 avions commerciaux en service. Avec 4 072 aéroports et des vols commerciaux réguliers dans le monde, il est évident que le segment commercial peut croître à un rythme soutenu dans les années à venir.

Notre analyse approfondie du marché mondial des transporteurs à bas prix (LCC) comprend les segments suivants :

Type d'avion |

|

Application |

|

Canal de distribution |

|

Opérations |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des transporteurs à bas prix :

Aperçu du marché de l'Asie-Pacifique

D'ici 2035, le marché des compagnies low-cost en Asie-Pacifique devrait détenir plus de 48,2 %, porté par la croissance de la classe moyenne et la demande croissante de voyages aériens abordables. L'Inde, la Chine et les pays d'Asie du Sud-Est constituent des marchés clés, Indigo, AirAsia et Scoot développant leurs réseaux. Les compagnies low-cost (LCC) de la région offrent une large gamme de vols court et moyen-courriers, optimisant ainsi leurs coûts et leur taux d'utilisation élevé. Leurs tarifs compétitifs et leurs modèles de service flexibles en font un choix privilégié pour les voyageurs soucieux de leur budget.

Le modèle des compagnies aériennes à bas prix en Chine a connu une croissance significative grâce à la demande croissante de transport aérien de passagers et de fret. Avec l'augmentation des revenus et le développement de la classe moyenne dans les villes chinoises de deuxième et troisième rang, la demande de voyages aériens à bas prix va considérablement augmenter. Le marché des compagnies aériennes à bas prix en Chine se caractérise par des vols court-courriers dont les opérations sont efficaces pour maintenir les coûts à un niveau bas. Selon le communiqué de presse de Boeing pour 2024, le trafic aérien en Chine devrait croître de 5,2 % par an, créant ainsi le plus grand marché de trafic au monde. On prévoit également que la hausse du volume de passagers stimulera le marché des compagnies aériennes à bas prix, les compagnies aériennes prévoyant de développer leurs réseaux en reliant les principaux hubs aux villes plus petites. Par exemple, en janvier 2025, China Southern Airlines a annoncé son intention de reprendre sa liaison Shenzhen-Tokyo Narita en février 2025, en Airbus A321neo. Cette reprise de liaison vise à relier de nouveau les principales destinations internationales face à la demande mondiale de transport aérien en constante augmentation.

L'Inde se classe au premier rang des 10 premiers pays affichant la plus forte part de compagnies low-cost dans la capacité aérienne globale. Les voyageurs privilégient les options économiques, ce qui entraîne un déplacement des compagnies aériennes à service complet vers les compagnies low-cost. Selon les rapports de l'IATA, l'Inde devrait dépasser la Chine et les États-Unis pour devenir le troisième marché mondial de passagers aériens d'ici 2030. De plus, la demande croissante du secteur aérien a fait grimper le nombre d'avions en service. Ce nombre devrait atteindre 1 100 appareils d'ici 2027. L'augmentation rapide du nombre de passagers, portée par l'urbanisation et la croissance économique, accélère l'expansion du marché des compagnies low-cost en Inde.

Aperçu du marché nord-américain

Le marché des compagnies low cost nord-américaines devrait connaître une croissance rapide entre 2026 et 2035, en raison de la demande croissante de voyages économiques, notamment sur les lignes intérieures et de loisirs. Des compagnies aériennes comme Southwest, Spirit et Frontier ont considérablement développé leurs activités en proposant des tarifs bas avec options complémentaires pour attirer les voyageurs soucieux de leur budget. De plus, la concurrence croissante avec les compagnies traditionnelles a poussé les compagnies low cost à innover avec des modèles ultra low cost et des programmes de fidélité. Le développement des aéroports secondaires et des réseaux point à point permet aux compagnies low cost de réduire leurs coûts opérationnels et de desservir plus de destinations plus efficacement.

Le marché des compagnies low-cost (LCC) aux États-Unis est en pleine croissance, en raison de la demande croissante de voyages abordables face à la hausse des prix des billets des compagnies aériennes traditionnelles. Par exemple, Spirit Airlines propose souvent des tarifs 30 à 50 % inférieurs à ceux des compagnies à service complet sur des lignes similaires. L'essor des modèles ultra-low-cost, où les passagers ne paient que pour les services essentiels, a attiré une clientèle plus large. De plus, l'essor des voyages post-pandémie et la transition vers les voyages d'agrément intérieurs ont stimulé la croissance des LCC aux États-Unis. Par exemple, en 2020, JetBlue a lancé de nouveaux vols directs entre New York et la Guadeloupe, attirant ainsi la plupart des voyageurs d'agrément soucieux de leur budget.

Le marché des transporteurs à bas prix (TBC) au Canada connaît une croissance soutenue, les voyageurs recherchant des solutions plus abordables aux tarifs aériens traditionnellement élevés du pays. Des compagnies aériennes comme Flair Airlines et Lynx Air ont considérablement développé leurs concurrents traditionnels, Air Canada et West Jet, en proposant des liaisons intérieures et transfrontalières économiques. De plus, l'infrastructure ferroviaire limitée au Canada rend le transport aérien essentiel, ce qui stimule la demande pour les services des transporteurs à bas prix. De plus, des aéroports secondaires comme ceux de Hamilton et d'Abbotsford permettent aux transporteurs à bas prix de réduire leurs coûts d'exploitation et d'offrir des tarifs plus avantageux.

Acteurs du marché des transporteurs à bas prix :

- Compagnie aérienne Southwest Airlines

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- AirAsia Group Berhad

- easyJet plc

- JetBlue Airways Corporation

- Navette aérienne norvégienne ASA

- Spirit Airlines, Inc.

- Indigo

- Wizz Air Holdings plc

- Compagnie de voyages Allegiant

Les compagnies low-cost ont révolutionné le transport aérien mondial en rendant les vols plus accessibles et abordables. Le marché des compagnies low-cost est dominé par plusieurs grandes compagnies aériennes réparties dans différentes régions, chacune proposant des opérations rentables et des stratégies tarifaires avantageuses. Southwest Airlines domine aux États-Unis grâce à son réseau point à point et à la gratuité des bagages enregistrés, tandis que Spirit Airlines adopte un modèle très low-cost avec des services complémentaires. Indigo, la plus grande compagnie low-cost indienne, capitalise sur la demande intérieure croissante du pays, tandis qu'Air Asia domine l'Asie du Sud-Est grâce à une connectivité régionale étendue. Voici quelques acteurs majeurs du marché des compagnies low-cost :

Développements récents

- En octobre 2024, la compagnie aérienne à bas prix Norse Atlantic Airways a annoncé une nouvelle liaison directe entre Rome et Los Angeles pour la saison estivale 2025. Cette liaison sera assurée trois fois par semaine à compter du 22 mai 2025. Cette initiative s'inscrit dans une stratégie de croissance, la compagnie visant à développer son réseau transatlantique pour répondre à la demande croissante. Les tarifs aller simple entre Los Angeles et Rome seront proposés à partir de 199 USD, taxes comprises.

- En juin 2024, Air Asia a été élue meilleure compagnie aérienne low-cost au monde lors des Skytrax World Airline Awards 2024, une victoire historique pour la 15e année consécutive. Cette réussite est le fruit de la quête constante d'innovation et de création de valeur d'AirAsia dans le segment des compagnies low-cost.

- Report ID: 7209

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

transporteur à bas prix Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.