Perspectives du marché du lactose de qualité pharmaceutique :

Le marché du lactose de qualité pharmaceutique représentait plus de 2,14 milliards USD en 2025 et devrait dépasser 3,66 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 5,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie du lactose de qualité pharmaceutique est estimée à 2,25 milliards USD.

Le secteur pharmaceutique utilise de plus en plus le lactose comme excipient en raison de sa fluidité et de sa solubilité dans l'eau reconnues. De plus, le lactose est ajouté comme ingrédient à l'alimentation animale, aux produits pharmaceutiques et aux préparations pour nourrissons. Comme indiqué dans un article publié par Drug Discovery Today en septembre 2023, on estime que 60 à 70 % des préparations pharmaceutiques contiennent du lactose, ce qui indique les taux d'utilisation les plus élevés. Par conséquent, avec les progrès et les avancées de l'industrie, il existe une forte demande pour les propriétés des excipients, ce qui constitue un facteur moteur pour le marché mondial.

De plus, la présence de propriétés physico-chimiques est l'une des raisons pour lesquelles le lactose est non seulement présent dans le lait, mais aussi fréquemment utilisé dans les industries pharmaceutique et alimentaire. Selon l'article de la NLM de mai 2022, le lactose est facilement disponible grâce à son prix bas en tant que matière première, compris entre 794 et 992 dollars la tonne. De plus, dans le cadre de la production de médicaments, le lactose présente des avantages, notamment : non toxique, stable, inerte, fluide, diluant, compressible, réticulant, cryolipolyprotecteur et d’excellentes propriétés rhéologiques. Par conséquent, tous ces composants ont un impact positif sur le marché, contribuant à son expansion et à son essor à l’échelle nationale.

Clé Lactose de qualité pharmaceutique Résumé des informations sur le marché:

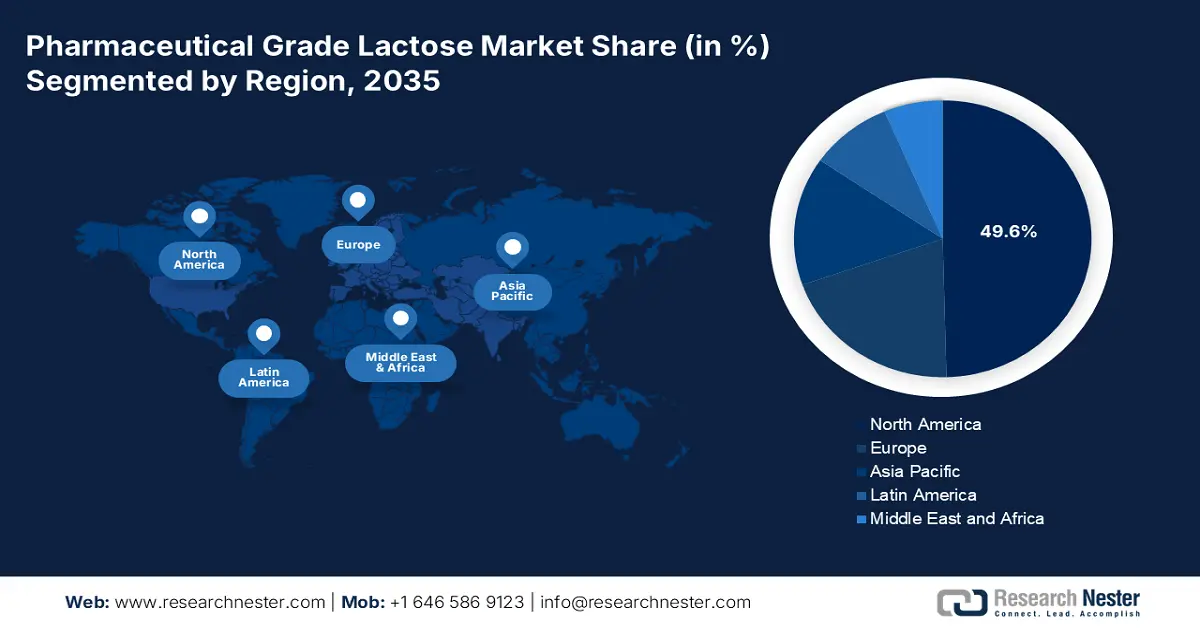

Points forts régionaux :

- L'Amérique du Nord domine le marché du lactose de qualité pharmaceutique avec une part de marché de 49,60 %, soutenue par des établissements de santé de pointe et des investissements en R&D et en conformité réglementaire, garantissant une forte croissance d'ici 2035.

- Le marché du lactose de qualité pharmaceutique en Asie-Pacifique devrait connaître la croissance la plus rapide d'ici 2035, grâce à l'expansion des secteurs pharmaceutiques et à des environnements de production rentables.

Analyses sectorielles :

- Le segment du lactose monohydraté cristallin devrait détenir une part de marché de 34,8 % d’ici 2035, grâce à la demande de formulations pharmaceutiques de haute pureté et de régularité.

- Le segment de la fabrication de capsules devrait atteindre une part de marché de 76,5 % d’ici 2035, grâce à sa compatibilité et à son rôle essentiel dans les capsules de qualité pharmaceutique.

Principales tendances de croissance :

- Utilisation accrue du lactose anhydre

- Innovation dans le secteur pharmaceutique

Défis majeurs :

- Présence d'impuretés réactives

- Aspect d'intolérance au lactose

- Acteurs clés :Atkins Nutritionals Inc., Brunswick Corporation, Conagra Brands Inc., Cargill Incorporated.

Mondial Lactose de qualité pharmaceutique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,14 milliards USD

- Taille du marché 2026 : 2,25 milliards USD

- Taille du marché projetée : 3,66 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 49,6 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du lactose de qualité pharmaceutique :

Moteurs de croissance

- Utilisation croissante du lactose anhydre : La croissance du marché est fortement stimulée par l'essor de l'utilisation du lactose anhydre. Selon l'article du MDPI d'août 2021, l'utilisation du lactose anhydre sous forme de pollen (ratio α/β) est appropriée comme support d'ingrédient pour contrôler la vitesse de dissolution. En effet, le lactose issu du pollen est difficile à contrôler, notamment en solution aqueuse, et il n'est pas certain que le produit soit 100 % anhydre. Par conséquent, avec l'utilisation de ce lactose particulier, le marché devrait connaître une forte croissance dans les années à venir.

- Innovation dans le secteur pharmaceutique : Les avancées technologiques dans l'industrie pharmaceutique constituent un autre moteur du marché mondial du lactose de qualité pharmaceutique. Selon un article publié par la NLM en 2022, les logiciels de gestion des stocks peuvent garantir une précision de 90 % en réduisant le délai de livraison des produits, de plus d'une semaine à un ou deux jours. Ceci est rendu possible grâce à la livraison directe du produit du fournisseur au consommateur, sans passage par l'entrepôt, ce qui favorise le développement du marché à l'international.

Défis

- Présence d'impuretés réactives : La présence d'impuretés telles que les aldéhydes, le formaldéhyde et le glucose présente des risques réels pour la santé, ce qui entrave le marché dans différents pays. Ces risques ont également un impact négatif sur la sécurité, l'efficacité et la stabilité globale des médicaments finaux. De plus, le diagnostic et la mise au point de solutions thérapeutiques sont retardés, car ces médicaments deviennent nocifs pour les patients lors de leur administration. De plus, les professionnels de santé et les patients réduisent l'adoption de ces solutions médicales, ce qui a un impact négatif sur la croissance du marché.

- Aspect de l'intolérance au lactose : L'évolution du marché est fortement impactée par l'existence de l'intolérance au lactose. Selon le rapport gouvernemental Medline Plus de mars 2023, on estime que 65 % de la population humaine présente une capacité réduite à digérer le lactose après la petite enfance. Ce phénomène est également particulièrement visible en Asie de l'Est, où 70 % à 100 % de la population est touchée. Il en résulte une baisse de la demande, ce qui constitue un obstacle aux processus de fabrication et de production, et donc un défi pour le développement du marché.

Taille et prévisions du marché du lactose de qualité pharmaceutique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de base (2025) |

2,14 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

3,66 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du lactose de qualité pharmaceutique :

Application (Fabrication de gélules, Fabrication de comprimés)

Selon l'application, le segment de la fabrication de gélules devrait représenter la part la plus importante du marché du lactose de qualité pharmaceutique, soit 76,5 % d'ici la fin de la période de prévision. Ce segment joue un rôle crucial dans le secteur pharmaceutique et est très prisé pour sa stabilité et sa compatibilité, essentielles à la sécurité des patients et à l'administration des médicaments. En décembre 2024, Lonza a annoncé l'extension de capacité de ses sites en Inde et en Chine. Cela comprend des lignes de production supplémentaires de gélules en gélatine dure pour soutenir la fabrication de gélules de qualité supérieure, notamment des gélules critiques et dédiées aux industries pharmaceutique et nutraceutique, dynamisant ainsi le segment.

Type (Lactose monohydraté cristallin, lactose pour inhalation, lactose granulé, lactose atomisé)

Selon le type, le segment du lactose monohydraté cristallin devrait représenter une part de 34,8 % du marché du lactose de qualité pharmaceutique d'ici la fin de la période de prévision. Cette croissance repose sur le respect de normes de qualité et de pureté rigoureuses, indispensables aux applications pharmaceutiques, notamment pour l'utilisation de gélules et la production de comprimés. En outre, selon un article publié par le Journal of Dairy Science en décembre 2020, l'existence d'acide dans les systèmes à base de lactose tels que 0,05 % à 1 % d'acide citrique et 1 % d'acide lactique, peut avoir un impact négatif sur l'effet de cristallisation. Il est donc crucial de maintenir l'effet de cristallisation pour stimuler la croissance du segment.

Notre analyse approfondie du marché mondialinclut les segments suivants :

|

Application |

|

|

Type |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du lactose de qualité pharmaceutique :

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché du lactose de qualité pharmaceutique, soit 49,6 % d'ici fin 2034. Cette croissance est possible grâce à la disponibilité d'installations médicales et sanitaires de pointe, à des investissements importants pour assurer la poursuite de la recherche et du développement, ainsi qu'à une réglementation stricte visant à maintenir les normes de qualité dans la région. Outre tous ces facteurs, les activités opérationnelles menées par des entreprises clés pour stimuler la demande en formulations pharmaceutiques contribuent également à la domination de la région sur le marché, amplifiant ainsi la croissance et l'expansion.

Le marché américain devrait bénéficier d'opportunités considérables grâce à la présence d'organismes administratifs. Par exemple, en octobre 2020, la FDA américaine et le ministère de l'Agriculture des États-Unis (USDA) ont signé un protocole d'entente (PE) définissant une collaboration élargie entre le Service de commercialisation agricole (AMS) et le Service agricole extérieur (FAS) de ces deux organisations. L'objectif était de simplifier les exportations de lait et de produits laitiers des États-Unis, dont la valeur annuelle s'élève à 6 milliards de dollars américains. La mise en œuvre de ces décisions contribue donc à la relance du marché.

Le marché canadien devrait connaître une croissance excessive, le gouvernement étant inévitablement impliqué dans le maintien du bien-être général de la population. Selon le rapport du gouvernement du Canada de septembre 2023, le ministre de l'Agriculture et de l'Agroalimentaire a annoncé le lancement du dernier Fonds d'innovation et d'investissement pour le secteur laitier. Ce fonds, qui bénéficiera d'un investissement de près de 333 millions de dollars américains sur les dix prochaines années, sera destiné à l'industrie laitière de la région. Il vise à renforcer son adaptabilité et sa compétitivité face aux nouvelles opportunités du marché, stimulant ainsi la demande.

Statistiques du marché Asie-Pacifique

La région Asie-Pacifique, sur le marché du lactose de qualité pharmaceutique, devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est notamment due à un développement soutenu dû à l'expansion des secteurs pharmaceutiques, notamment en Inde et en Chine. De plus, l'augmentation des investissements médicaux, la sensibilisation croissante aux options thérapeutiques génériques, les politiques réglementaires normalisées et des environnements de production rentables sont d'autres facteurs qui stimulent la demande et l'expansion du marché dans la région.

Le marché indien du lactose de qualité pharmaceutique gagne en visibilité grâce à l'expansion des services initiée par les organisations régionales. Par exemple, en octobre 2024, Sterling Biotech a lancé le développement de la première usine de fabrication de protéines laitières au monde, utilisant une technologie de fermentation de précision. Située à Bharuch, dans le Gujarat, cette installation de 11 hectares devrait être opérationnelle début 2026. Grâce à la progression des entreprises chinoises, le marché devrait connaître une forte expansion.

La croissance du marché chinois est alimentée par la demande croissante de produits pharmaceutiques. Ceci est rendu possible grâce aux contributions d'organisations internationales visant à élargir le portefeuille d'excipients du pays. Par exemple, en juin 2023, IFF a présenté son vaste portefeuille de solutions polymères éprouvées et évolutives afin de répondre à la demande du marché chinois en matière de normes révolutionnaires et de qualité pour les formes posologiques orales. L’objectif était de répondre aux besoins pharmaceutiques du pays en fournissant des excipients dérivés de la cellulose pour développer des formats de distribution progressifs pour les compléments alimentaires et biopharmaceutiques.

Principaux acteurs du marché du lactose de qualité pharmaceutique :

- Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Amway

- Atkins Nutritionals Inc.

- Brunswick Corporation

- Conagra Brands Inc.

- Cargill Incorporated

- General Ills Inc.

- Kraft Foods Group Inc.

- The Coca-Cola Company

- PepsiCo Inc.

- IFF

- Sterling Biotech

- Lonza

- LBB Specialties

- Brenntag Specialties

- Lactalis Ingredients

Les principales entreprises du marché du lactose de qualité pharmaceutique s'efforcent d'élargir leur gamme de produits et de renforcer leur présence mondiale grâce à des accords et des partenariats afin de répondre à la demande croissante. Par exemple, en avril 2025, LBB Specialties a annoncé son partenariat avec le groupe Kerry. Grâce à cet accord, LBB Specialties s'efforce de devenir le partenaire de distribution privilégié de Kerry aux États-Unis en élargissant l'accès à des ingrédients à base de lactose pharmaceutique de haute qualité. Par ailleurs, Kerry est en mesure de proposer une large gamme d'excipients pharmaceutiques à base de lactose, disponibles en plusieurs qualités, formes et granulométries, afin de fournir aux formulateurs des solutions optimisées pour diverses applications pharmaceutiques, stimulant ainsi la croissance du marché.

Voici la liste de quelques acteurs clés :

Développements récents

- En février 2025, Brenntag Specialties a annoncé un accord de distribution exclusif avec MEGGLE Excipients pour la disponibilité du lactose de qualité pharmaceutique au Benelux et dans les pays nordiques (Suède, Finlande, Norvège, Belgique et Pays-Bas).

- En octobre 2023, Lactalis Ingredients a fait son entrée sur le marché du lactose de qualité pharmaceutique afin d'atteindre l'excellence et de satisfaire aux exigences des organisations pharmaceutiques et des fabricants du monde entier.

- Report ID: 7585

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Lactose de qualité pharmaceutique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.