Perspectives du marché des lentilles intraoculaires :

Le marché des lentilles intraoculaires était évalué à 5,1 milliards de dollars en 2025 et devrait atteindre 9,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,4 milliards de dollars.

Le marché mondial est structurellement porté par l'augmentation du volume des interventions chirurgicales de la cataracte et de la chirurgie réfractive, largement prises en charge par les systèmes de santé publique et les programmes nationaux de soins oculaires. Selon les données de l'Organisation mondiale de la Santé (OMS) d'août 2023, la cataracte demeure la première cause de cécité dans le monde, et près de 2,2 milliards de personnes souffrent de déficience visuelle de loin. De plus, les données de l'OMS et des NIH indiquent que le nombre d'interventions chirurgicales de la cataracte augmente régulièrement en raison du vieillissement de la population et d'un meilleur accès aux services ophtalmologiques, principalement dans les pays à revenu intermédiaire et élevé. D'après une étude des NIH de mars 2025, près de 50 millions de personnes devraient être atteintes de cataracte en 2050, ce qui accroîtra directement la demande d'implants intraoculaires lors de l'intervention. Par ailleurs, les systèmes de remboursement, tels que Medicare, garantissent la prise en charge de la chirurgie de la cataracte avec implantation d'un implant monofocal, assurant ainsi une demande institutionnelle prévisible dans les hôpitaux et les centres de chirurgie ambulatoire.

Population mondiale souffrant de déficience visuelle

Condition | Population touchée (en millions de personnes) |

Cataracte | 94,0 |

Erreur de réfraction | 88,4 |

Dégénérescence maculaire liée à l'âge (DMLA) | 8.0 |

Glaucome | 7.7 |

rétinopathie diabétique | 3.9 |

Presbytie | 826.0 |

Source : OMS, août 2023

Par ailleurs, le soutien gouvernemental aux infrastructures ophtalmologiques et à l'expansion des capacités chirurgicales est un facteur clé de la demande. Selon une étude de la NLM d'août 2023, la chirurgie de la cataracte est l'une des interventions chirurgicales les plus fréquemment pratiquées chez les adultes de 65 ans et plus aux États-Unis, avec plus de 3,6 millions d'interventions réalisées chaque année. De même, les programmes nationaux de prévention de la cécité en Asie-Pacifique et dans certaines régions d'Amérique latine continuent de privilégier la réduction du nombre d'opérations de la cataracte en attente, ce qui se traduit par d'importants achats sur le marché par les hôpitaux publics. En Europe, le vieillissement de la population renforce la demande chirurgicale à long terme. En outre, les statistiques publiques indiquent que le marché des implants intraoculaires est tiré par les dépenses obligatoires en soins ophtalmologiques, ce qui le rend résilient aux fluctuations économiques à court terme tout en restant étroitement lié aux capacités des systèmes de santé nationaux et aux politiques de remboursement.

Clé lentille intraoculaire Résumé des informations sur le marché:

Points saillants régionaux :

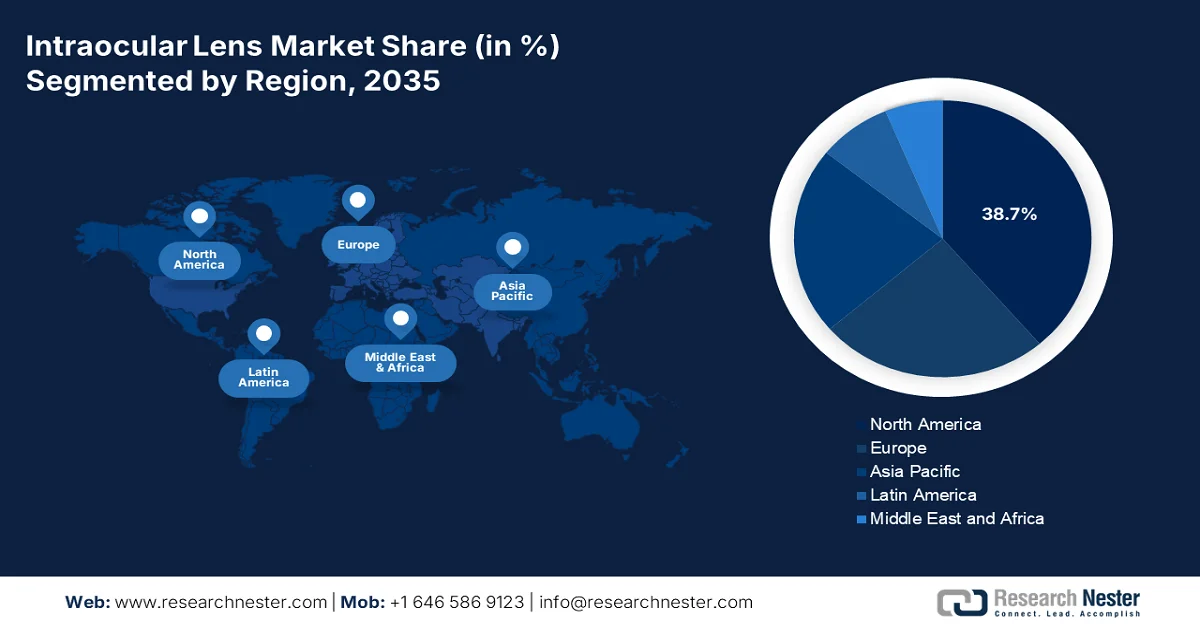

- L'Amérique du Nord devrait représenter 38,7 % des revenus du marché des lentilles intraoculaires d'ici 2035, grâce à un volume élevé d'opérations de la cataracte, des systèmes de remboursement favorables et l'adoption croissante de lentilles intraoculaires haut de gamme par la population vieillissante.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 7,8 % entre 2026 et 2035, stimulée par le vieillissement de la population, la prévalence croissante de la cataracte, l'amélioration de l'accès aux soins et la vigueur des programmes chirurgicaux soutenus par les gouvernements.

Analyse du segment :

- Sur le marché des lentilles intraoculaires, le segment des applications chirurgicales de la cataracte devrait représenter une part dominante de 90,4 % d'ici 2035, en raison de la prévalence mondiale de la cataracte et du volume élevé et constant d'interventions chirurgicales soutenues par les programmes de santé gouvernementaux.

- Le segment des implants intraoculaires monoblocs devrait conserver sa position dominante jusqu'en 2035, grâce à une implantation simplifiée, une stabilité capsulaire accrue et une adoption généralisée dans les interventions de la cataracte mini-invasives.

Principales tendances de croissance :

- Programmes de chirurgie de la cataracte financés par le gouvernement

- Augmentation du nombre d'opérations de la cataracte en attente

Principaux défis :

- Coûts élevés de R&D et de réglementation

- Pression sur les remboursements et les prix

Acteurs clés : Johnson & Johnson Vision (États-Unis), Alcon (Suisse), Bausch + Lomb (États-Unis), Carl Zeiss Meditec (Allemagne), Hoya Corporation (Japon), STAAR Surgical (États-Unis), Rayner (Royaume-Uni), Ophtec (Pays-Bas), HumanOptics (Allemagne), Physiol (France), Santen Pharmaceutical (Japon), NIDEK (Japon), Lenstec (États-Unis), EyeKon Medical (États-Unis), Care Group (Inde), Aurolab (Inde), Medicontur (Hongrie), Hanita Lenses (Israël), Eagle Optics (Inde), Appasamy Associates (Inde).

Mondial lentille intraoculaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,1 milliards de dollars américains

- Taille du marché en 2026 : 5,4 milliards de dollars américains

- Taille du marché prévue : 9,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Japon, Allemagne, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Australie, Espagne, Italie

Last updated on : 11 February, 2026

Marché des lentilles intraoculaires - Facteurs de croissance et défis

Facteurs de croissance

- Programmes de chirurgie de la cataracte financés par l'État : Le financement public des opérations de la cataracte se traduit directement par une demande soutenue sur le marché. Selon le rapport de la NLM de septembre 2025, le nombre d'opérations de la cataracte varie de 36 à 12,8 millions. De plus, dans les économies émergentes, les programmes nationaux élargissent l'accès à la chirurgie. Par exemple, le Programme national indien de lutte contre la cécité et la déficience visuelle finance chaque année des millions d'opérations de la cataracte par le biais des hôpitaux publics et des ONG, ce qui stimule considérablement l'achat en gros de lentilles intraoculaires (LIO). Par ailleurs, les initiatives publiques de lutte contre la cataracte dans des pays comme le Brésil, la Chine et l'Indonésie augmentent le nombre d'interventions grâce à des chirurgies subventionnées, contribuant ainsi à stabiliser la demande de base de LIO. Ces programmes privilégient également les modèles de LIO standardisés et économiques, renforçant ainsi les contrats d'achat en gros avec les fabricants nationaux et multinationaux.

- Augmentation des délais d'attente pour les opérations de la cataracte : les retards chirurgicaux constituent un facteur important de la demande sur le marché des implants intraoculaires. Selon les données du Collège royal des ophtalmologistes de janvier 2022, près de 600 000 patients étaient en attente d'une intervention ophtalmologique, la cataracte représentant une part importante de ces cas. Par ailleurs, diverses données gouvernementales ont mis en évidence les retards dans les opérations de la cataracte en Asie et en Afrique pendant la pandémie de COVID-19, ce qui a incité à débloquer des fonds pour la relance post-pandémique. De plus, les gouvernements privilégient désormais les interventions à fort volume afin de résorber ces retards. En outre, de nombreux systèmes de santé ont mis en place des horaires d'ouverture élargis, des campagnes de chirurgie à haut débit et des filières de soins accélérées pour la cataracte afin d'augmenter le nombre de cas traités. Cette augmentation de la demande, liée à la réduction des retards, devrait maintenir une consommation élevée d'implants intraoculaires à moyen terme, à mesure que les patients dont l'opération avait été reportée réintègrent le processus chirurgical.

- Augmentation des dépenses de santé ophtalmologiques : la hausse des dépenses publiques de santé renforce l’infrastructure ophtalmologique et les capacités chirurgicales. Selon les données de l’OCDE de novembre 2025, les dépenses de santé dans les pays membres représentaient en moyenne 9,3 % du PIB, les soins ophtalmologiques étant intégrés aux budgets consacrés aux maladies non transmissibles et aux soins aux personnes âgées. Aux États-Unis, les dépenses de santé atteignent le chiffre considérable de mille milliards de dollars, les services de chirurgie ambulatoire et de consultation externe connaissant une croissance plus rapide que les soins hospitaliers, ce qui profite aux interventions de la cataracte. Cette expansion budgétaire soutenue favorise une plus large adoption d’équipements chirurgicaux de pointe et le remboursement des implantations de lentilles intraoculaires, notamment en ambulatoire où le nombre d’opérations de la cataracte augmente le plus rapidement.

Défis

- Coûts élevés de R&D et de réglementation : le passage du concept à la commercialisation des lentilles intraoculaires exige des investissements considérables en recherche et essais cliniques, suivis d’un processus d’approbation réglementaire rigoureux s’étalant sur plusieurs années. Par exemple, la procédure d’approbation de la FDA pour une nouvelle lentille intraoculaire haut de gamme peut coûter un million de dollars et prendre des années. Les petites entreprises innovantes doivent obtenir d’importants financements de capital-risque pour y parvenir. De plus, le barème des honoraires médicaux de Medicare révèle une pénurie persistante de remboursements pour les nouvelles technologies, ce qui accroît l’incertitude financière.

- Remboursement et pression sur les prix : Le remboursement des implants intraoculaires haut de gamme est souvent limité, ce qui engendre des coûts importants pour les patients. De plus, aux États-Unis, les patients atteints de cataracte optent pour des implants haut de gamme principalement en raison de leur coût. Les organismes payeurs publics fixent le remboursement de l’intervention chirurgicale elle-même, et non de la technologie de l’implant, ce qui limite le pouvoir de fixation des prix. Les acteurs majeurs du secteur contournent cet obstacle grâce à des programmes de formation pour chirurgiens qui mettent en avant la valeur ajoutée de ces implants auprès des patients, dans le but de convertir davantage d’interventions standard en options haut de gamme malgré les difficultés de remboursement.

Taille et prévisions du marché des lentilles intraoculaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

5,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des lentilles intraoculaires :

Analyse du segment d'application

La chirurgie de la cataracte devrait représenter 90,4 % du marché des implants intraoculaires d'ici 2035. Ce segment est porté par la prévalence mondiale de la cataracte, première cause de cécité dans le monde. L'augmentation du nombre d'interventions et l'amélioration de l'accès à la chirurgie pour les personnes âgées contribuent également à cette forte croissance. De plus, la demande est prise en charge par les principaux programmes de santé. Selon une étude de la NLM d'août 2023, près de 4 252 532 opérations de la cataracte ont été réalisées dans le cadre du programme Medicare FFS. Ce nombre devrait augmenter régulièrement, témoignant du rôle essentiel de cette intervention pour restaurer la vision des personnes âgées. Par ailleurs, les vastes programmes gouvernementaux de prévention de la cécité stimulent davantage le nombre d'opérations de la cataracte, assurant ainsi une demande mondiale d'implants intraoculaires à long terme.

Analyse du segment de conception

Les implants intraoculaires monoblocs (IOL monoblocs) constituent le segment dominant du marché, plébiscités pour leur implantation chirurgicale simplifiée et leur stabilité dans le sac capsulaire. Leur corps, intégrant l'optique et les haptiques à partir d'un seul matériau, réduit les pertes de charge et en fait le choix privilégié pour la majorité des interventions de la cataracte classiques, notamment avec l'essor de la chirurgie mini-invasive par micro-incision. Les données issues des analyses procédurales témoignent de leur large adoption. Par exemple, un rapport d'audit du gouvernement américain indique que les IOL monoblocs représentaient la grande majorité des lentilles utilisées dans les interventions de la cataracte étudiées, confirmant ainsi leur position dominante sur le marché ces dernières années.

Analyse des segments de matériaux

Dans le secteur des matériaux, l'acrylique hydrophobe domine le marché des lentilles intraoculaires, grâce à son excellente biocompatibilité et à son faible taux d'opacification de la capsule postérieure. Les propriétés intrinsèques de ce matériau résistent à l'adhésion cellulaire et réduisent le besoin de procédures laser secondaires, ce qui en fait la référence pour les lentilles de base comme pour les modèles haut de gamme. Sa stabilité et sa clarté optique ont conforté sa position de matériau de choix pour les fabricants. Les données gouvernementales sur l'utilisation des dispositifs médicaux confirment cette tendance. L'étude de la NLM d'août 2023 souligne la supériorité des matériaux acryliques hydrophobes sur les matériaux hydrophiles, notamment en termes de profil des bords, d'opacification de la capsule postérieure et de l'implant intraoculaire, ainsi que de qualité de vision. Ceci témoigne de la forte demande pour ce matériau sur le marché.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Application |

|

Utilisateur final |

|

Gamme de prix |

|

Conception |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des lentilles intraoculaires - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord est le marché le plus important et dominant, et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Ce marché se caractérise par un volume élevé d'interventions, l'adoption de nouvelles technologies et un système de remboursement complexe. Le principal moteur de cette croissance est le vieillissement de la population, qui assure un flux constant de patients pour la chirurgie de la cataracte. Par ailleurs, la demande se segmente entre les lentilles monofocales standard, largement remboursées par l'assurance maladie et les régimes provinciaux, et un secteur en pleine expansion pour les lentilles intraoculaires haut de gamme, alimenté par les dépenses à la charge des patients pour des résultats visuels optimaux. Une tendance majeure est le transfert progressif des interventions chirurgicales des services ambulatoires hospitaliers vers les centres de chirurgie ambulatoire, une transition favorisée par les politiques de remboursement de la CMS qui privilégient les structures rentables. De plus, les régimes d'assurance maladie couvrent le coût de base de l'opération de la cataracte, ce qui constitue la base du marché, tandis que l'innovation est stimulée par la hausse des coûts induite par les paiements privés.

Le marché américain est principalement tiré par le volume des opérations de la cataracte financées par le gouvernement et par le vieillissement de la population. Selon une étude de la NLM de juin 2022, le nombre d'Américains de plus de 40 ans souffrant de déficience visuelle a atteint environ 12 millions, ce qui alimente une demande chirurgicale soutenue, notamment dans les services de consultation externe des hôpitaux et les centres de chirurgie ambulatoire. Par ailleurs, une étude de la NLM de mars 2023 indique que le coût d'une opération complexe de la cataracte atteignait 877,85 USD, l'implantation standard d'un implant intraoculaire étant prise en charge, ce qui garantit un approvisionnement de base stable. De plus, les nombreuses autorisations de mise sur le marché des implants intraoculaires par la FDA stimulent la demande et contribuent à la croissance du marché. Enfin, les dépenses publiques de santé favorisent la réalisation d'un grand nombre d'interventions ophtalmologiques. Globalement, ces données montrent que le marché est en pleine expansion aux États-Unis.

Approbations récentes de la FDA concernant les lentilles intraoculaires

Nom de l'entreprise | Nom du produit | Type de LIO | Indication/Fonctionnalité clé | Date d'approbation de la FDA |

Carl Zeiss Meditec AG | Lentille intraoculaire monofocale CT LUCIA® 621P | Monofocale, asphérique, monobloc, boucle en C | Conçus pour compenser un large éventail d'aberrations sphériques et optimiser les résultats visuels en cas de décentrement ou de mauvais alignement des lentilles. | 25 avril 2023 |

Rayner | Lentille intraoculaire torique EMV RayOne | lentille intraoculaire torique | Destiné aux patients atteints d'astigmatisme ; approuvé suite à la réalisation d'une étude pivotale IDE | 13 octobre 2025 |

Lenstec, Inc. | Lentille intraoculaire multifocale SBL-3 | LENT intraoculaire multifocale | Offre une correction visuelle multifocale ; l’approbation est appuyée par un résumé des données de sécurité et d’efficacité (SSED). | 22 juillet 2022 |

AcuFocus, Inc. | Lentille intraoculaire IC-8 Apthera (IOL) | LIO à petite ouverture | Conçu pour accroître la profondeur de champ ; approbation basée sur l'examen PMA et SSED | 22 juillet 2022 |

Source : FDA, ZEISS Medical Technology, Rayner

Le marché canadien des implants intraoculaires est stimulé par le volume d'opérations de la cataracte financées par les régimes d'assurance maladie provinciaux et par le vieillissement rapide de la population. Selon Global News (juillet 2022), près de 2,5 millions de Canadiens vivent avec la cataracte et plus de 500 000 interventions ont été pratiquées à l'échelle nationale, toutes nécessitant l'implantation d'un implant intraoculaire. La pression démographique s'accentue : Statistique Canada indique (septembre 2024) que les adultes de 65 ans et plus représentent 7,6 millions de personnes, une proportion qui devrait augmenter régulièrement au cours de la décennie, accroissant ainsi la demande de soins chirurgicaux ophtalmiques. Du point de vue des dépenses, les dépenses de santé sont en hausse, les provinces priorisant la résorption des retards chirurgicaux, notamment en ophtalmologie. Ces tendances font du Canada un marché axé sur le volume et étroitement lié aux allocations budgétaires provinciales et aux mécanismes d'approvisionnement des hôpitaux.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un TCAC de 7,8 % sur la période 2026-2035. Cette croissance est portée par le moteur de la croissance mondiale, lui-même alimenté par une population de patients importante, un accès aux soins de santé croissant et une grande diversité en matière d'accessibilité financière et d'adoption des technologies. Le principal facteur de demande est la prévalence élevée et croissante de la cataracte, elle-même due au vieillissement de la population et aux taux élevés de diabète dans des pays comme l'Inde. Les marchés développés, tels que le Japon, l'Australie et la Corée du Sud, affichent une forte adoption des implants intraoculaires (IOL) haut de gamme, grâce à des revenus disponibles élevés et à des infrastructures chirurgicales de pointe. En revanche, les marchés à fort volume et sensibles aux prix sont dominés par les IOL monofocales à bas coût, souvent soutenues par les programmes d'achat publics. La région constitue également un important pôle de production, avec des acteurs locaux comme Aurolab en Inde qui fabriquent des IOL de haute qualité à bas prix, influençant ainsi les prix et l'accessibilité dans les économies émergentes.

Le marché des lentilles intraoculaires en Inde est façonné par les vastes programmes de chirurgie de la cataracte financés par le gouvernement et des organismes multilatéraux, qui ont généré une demande soutenue et importante pendant plusieurs décennies. De plus, selon les données du Center for Global Development de 2026, l'Inde réalise environ 3,5 millions d'opérations de la cataracte par an, pour un total de 15,35 millions d'interventions effectuées en sept ans dans le cadre du programme de lutte contre la cécité due à la cataracte. Chaque intervention nécessite la pose d'une lentille intraoculaire. Cette initiative a contribué à une réduction de 26 % de la prévalence de la cécité due à la cataracte, témoignant de l'ampleur et de la continuité du recours à la chirurgie. Par ailleurs, les économies réalisées grâce à la fabrication locale de lentilles artificielles de haute qualité, avec des coûts opératoires pouvant descendre jusqu'à 10 USD par intervention, ont fait de l'Inde un marché des lentilles intraoculaires sensible aux prix et axé sur les volumes. Les programmes publics en cours continuent de privilégier la réduction du nombre d'opérations de la cataracte en attente, renforçant les achats groupés via les hôpitaux publics et les ONG partenaires et positionnant l'Inde comme l'un des plus importants marchés mondiaux de lentilles intraoculaires en termes de demande unitaire.

Le marché chinois est porté par l'augmentation des capacités de chirurgie de la cataracte financées par l'État, le vieillissement rapide de la population et des investissements soutenus dans les soins de santé publics. De plus, la cataracte demeure la principale cause de déficience visuelle chez les personnes âgées, les programmes nationaux de prévention privilégiant le traitement chirurgical dans les hôpitaux publics. Selon un rapport de la République populaire de Chine d'octobre 2024, la population âgée de 65 ans et plus s'élevait à environ 216,76 millions en 2023, soit plus de 15,4 % de la population totale, ce qui élargit considérablement le nombre de patients pouvant bénéficier d'une intervention chirurgicale. Du point de vue des capacités du système de santé, un rapport de l'OMS indique que la Chine réalise plusieurs millions d'opérations de la cataracte par an, grâce aux initiatives gouvernementales de prévention de la cécité et aux programmes d'accès aux soins en milieu rural. Ces données concordent avec les politiques d'achat des hôpitaux publics et d'expansion des services d'ophtalmologie au niveau national.

Aperçu du marché européen

Le marché européen des lentilles intraoculaires est façonné par un système de santé universel, le vieillissement de la population et une harmonisation réglementaire rigoureuse dans le cadre de la réglementation relative aux dispositifs médicaux. La demande est tirée par le nombre élevé d'opérations de la cataracte chez les personnes âgées. Par ailleurs, une tendance majeure est la segmentation entre les normes financées par les fonds publics, les procédures monofocales et le segment croissant des lentilles intraoculaires haut de gamme à paiement direct pour les lentilles de haute technologie. La mise en œuvre du règlement relatif aux dispositifs médicaux (MDR) par l'EMA a renforcé les exigences en matière de preuves cliniques, ce qui a temporairement influencé le lancement de nouveaux produits et consolidé la qualité du marché à long terme. De plus, les dépenses publiques de santé privilégient les résultats rentables, les politiques de remboursement variant considérablement d'un pays à l'autre et limitant souvent la prise en charge intégrale aux lentilles de base. Enfin, les infrastructures chirurgicales de pointe et l'accent mis sur les soins de santé axés sur la valeur dynamisent le marché européen.

Le marché des implants intraoculaires en Allemagne est en forte expansion, soutenu par la couverture de l'assurance maladie obligatoire, le volume élevé d'opérations de la cataracte et le vieillissement de la population. Ce vieillissement démographique est d'ailleurs un facteur important de l'incidence de la cataracte et de la demande chirurgicale. Par ailleurs, le rapport de l'IQWIG de juillet 2024 indique que les statistiques hospitalières font état de plus de 900 000 opérations de la cataracte réalisées chaque année, ce qui en fait l'une des interventions les plus courantes, en hospitalisation comme en ambulatoire, dans le pays. Chaque intervention nécessite l'implantation d'un implant intraoculaire. De plus, le rapport d'EIT Health de janvier 2025 révèle que les dépenses totales de santé ont dépassé 498 milliards d'euros, le financement de l'assurance maladie obligatoire étant quasiment identique pour les interventions liées à la cataracte. Ces facteurs positionnent le marché allemand comme un marché où le remboursement est dicté par le volume et étroitement lié aux achats des hôpitaux et des centres de chirurgie ambulatoire dans le cadre du GKV.

Le marché britannique des implants intraoculaires est porté par le volume d'opérations de la cataracte financées par le NHS (service national de santé britannique) et par le vieillissement de la population. Selon les données SpaMedica de 2026, la chirurgie de la cataracte est l'intervention chirurgicale la plus pratiquée, avec plus de 400 000 implantations. De plus, 30 % de la population a plus de 65 ans et 40 % d'entre elle a besoin d'une intervention, ce qui stimule la demande d'implants intraoculaires. Parallèlement, l'allongement des listes d'attente en ophtalmologie incite à allouer des financements ciblés pour développer les soins électifs à forte activité, notamment les parcours de soins pour la cataracte. Le coût d'une opération de la cataracte varie de 1 995 à 3 150 euros. Ces volumes financés par des fonds publics et les initiatives de réduction des listes d'attente positionnent le marché britannique des implants intraoculaires comme un marché stable, dépendant de la demande, piloté par les achats et étroitement aligné sur les budgets du NHS et l'efficacité des flux de patients hospitalisés.

Prix de la chirurgie de la cataracte selon le type de lentille intraoculaire

Clinique | Consultation | lentille monofocale pour cataracte | lentille multifocale pour cataracte |

Optimax | Gratuit | 2 995 £ | 3 995 £ |

Ultralase | Gratuit | 2 995 £ | 3 995 £ |

Optegra | Gratuit | 2 795 £ | 3 895 £ |

Express optique | Gratuit | 1 995 £ | 3 195 £ |

Centre pour la vue | 445 £ | 3 330 £ - 3 795 £ | 4 330 £ – 4 750 £ |

Source : LESH août 2024

Principaux acteurs du marché des lentilles intraoculaires :

- Vision Johnson & Johnson (États-Unis)

- Alcon (Suisse)

- Bausch + Lomb (États-Unis)

- Carl Zeiss Meditec (Allemagne)

- Hoya Corporation (Japon)

- STAAR Surgical (États-Unis)

- Rayner (Royaume-Uni)

- Ophtec (Pays-Bas)

- HumanOptics (Allemagne)

- Physiol (France)

- Santen Pharmaceutical (Japon)

- NIDEK (Japon)

- Lenstec (États-Unis)

- EyeKon Medical (États-Unis)

- Groupe de soins (Inde)

- Aurolab (Inde)

- Medicontur (Hongrie)

- Lentilles Hanita (Israël)

- Eagle Optics (Inde)

- Appasamy Associates (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Johnson & Johnson Vision a étendu sa présence sur le marché au-delà des sciences des matériaux pour devenir un écosystème numérique complet. Son initiative stratégique vise à intégrer le calcul des implants intraoculaires et la planification chirurgicale aux diagnostics avancés via des plateformes telles que TECNIS Synergy et la station de travail Veritas.

- La position dominante d'Alcon sur le marché des lentilles intraoculaires est confortée par ses investissements massifs en R&D et sa stratégie de portefeuille haut de gamme. Une avancée majeure réside dans la commercialisation dynamique de lentilles à commande optique par front d'onde, corrigeant la presbytie et l'astigmatisme sans anneaux diffractifs. L'entreprise a ainsi enregistré une croissance de ses ventes de 5 % et un flux de trésorerie d'exploitation de 2,1 milliards de dollars.

- Baush + Lomb a renforcé sa position sur le marché grâce à des acquisitions stratégiques et à un investissement accru dans la formation des chirurgiens. L'acquisition d'AcuFocus et de son implant intraoculaire IC-8 Apthera, qui utilise une petite ouverture pour accroître la profondeur de champ, constitue une avancée majeure. L'entreprise a réalisé un chiffre d'affaires de 1,28 milliard de dollars au quatrième trimestre 2024.

- Carl Zeiss Meditec s'appuie sur son expertise inégalée en matière de diagnostic pour se développer sur le marché. Son initiative phare consiste à créer un système intégré de données reliant harmonieusement ses biomètres et microscopes chirurgicaux de haute précision à sa gamme de lentilles intraoculaires trifocales et toriques AT LISA.

- La stratégie de Hoya Corporation sur le marché repose sur une différenciation technologique en matière de conception optique et de science des matériaux. Son principal atout réside dans le développement des gammes Vivinex et iSert, qui utilisent des conceptions asphériques et à bords dépolis uniques pour minimiser la dysphotopsie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des lentilles intraoculaires est un secteur hautement concurrentiel dominé par quelques géants multinationaux qui s'appuient sur d'importants investissements en R&D, des gammes de produits complètes et des relations étroites avec les chirurgiens pour maintenir leur position de leader. Les principales initiatives stratégiques du secteur comprennent des investissements actifs dans les technologies de pointe, telles que les lentilles toriques et les lentilles correctrices de la presbytie haut de gamme, des acquisitions stratégiques pour étendre leur présence géographique et technologique, et le marketing direct auprès des consommateurs afin de favoriser l'adoption de produits haut de gamme. Par exemple, en avril 2024, Appasamy Associates Pvt. Ltd. a annoncé que Warburg Pincus, un investisseur mondial de premier plan spécialisé dans les entreprises à forte croissance, avait pris une participation dans la société. Il s'agit par ailleurs du plus important investissement réalisé par cette société dans le secteur de la santé en Inde. Parallèlement, les acteurs de taille moyenne et régionaux d'Europe, du Japon et d'Inde intensifient leur concurrence en proposant des alternatives économiques, des conceptions innovantes et en obtenant des positions fortes dans les programmes d'achats publics de soins de santé.

Paysage concurrentiel du marché des lentilles intraoculaires :

Développements récents

- En octobre 2025, BVI , un leader mondial de l'innovation en matière de dispositifs ophtalmiques, a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé sa lentille intraoculaire trifocale FINEVISION HP (IOL).

- En juin 2025, Rayner , un fabricant mondial de produits pour la chirurgie de la cataracte basé à Worthing, au Royaume-Uni, a annoncé que ses lentilles intraoculaires RayOne Galaxy et RayOne Galaxy Toric sont désormais disponibles au Brésil.

- En juin 2025, Johnson & Johnson , leader mondial de la santé oculaire, a annoncé l'élargissement de sa gamme de lentilles intraoculaires correctrices de la presbytie avec le lancement de la lentille TECNIS Odyssey IOL en Europe, au Moyen-Orient et au Canada.

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.