Perspectives du marché du sable de silice industriel :

Le marché du sable de silice industriel était estimé à 17 milliards de dollars en 2025 et devrait dépasser 29,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 17,9 milliards de dollars.

L'utilisation de la fracturation hydraulique, ou sable de fracturation pour l'extraction de pétrole et de gaz, est le principal moteur de croissance du marché. L'Institut d'études géologiques des États-Unis (USGS) a indiqué que le sable de fracturation a été le principal moteur de la croissance de la demande totale de sable industriel, qui a augmenté de 11 % en 2023, atteignant 120 millions de tonnes. Cette hausse s'explique par une consommation accrue de sable par puits et une production de schiste plus importante. Les exportations américaines de grès industriel, y compris le sable de fracturation, ont progressé de 18 % en 2023, pour atteindre environ 7,5 millions de tonnes. Le tonnage total national représente ainsi des exportations nettes, témoignant de la dépendance mondiale à l'égard de la qualité et du savoir-faire des procédés de traitement du sable américain.

En 2023, la production américaine de sable et de gravier industriels a atteint 130 millions de tonnes, pour une valeur de 7 milliards de dollars. Cent six entreprises, réparties dans 33 États, en ont produit. Les principaux États producteurs étaient le Texas, l'Illinois, le Wisconsin, la Louisiane, le Missouri, l'Oklahoma, l'Arkansas, la Californie, le Michigan et l'Iowa. La production cumulée de ces États représentait 89 % de la consommation et des ventes nationales totales. Environ 81 % du tonnage américain était utilisé comme sable de fracturation hydraulique et de cimentation, tandis que 8 % servait à la fabrication du verre. Le sable de fonderie, le sable de filtration, les charges minérales et le sable de loisirs représentaient 7 % de la quantité utilisée. Parmi les autres utilisations diverses, on peut citer les produits chimiques, les abrasifs, les granulés pour toitures, la céramique, le gravier de filtration, les charges de silicium et de ferrosilicium, les matériaux de traction et les fondants métallurgiques, qui représentaient au total 2 % de la production. Les 2 % restants correspondaient à d'autres applications non spécifiées. L’approvisionnement en matières premières repose sur des réserves de quartz de haute pureté provenant en grande partie de l’exploitation minière de roche dure, la production américaine de quartz étant restée stable à 200 kt entre 2022 et 2023, selon le rapport 2024 de l’USGS.

Statistiques saillantes sur le sable et le gravier industriels (Données en milliers de tonnes métriques)

Caractéristiques principales : Sable industriel contenant 95 % ou plus de silice et ≤ 0,6 % d’oxyde de fer | 2019 | 2020 | 2021 | 2022 | 2023 |

Vendu ou d'occasion | 108 000 | 75 800 | 91 200 | 114 000 | 130 000 |

Importations | 389 | 417 | 350 | 338 | 290 |

Exportations | 5 590 | 4 070 | 5 400 | 6 350 | 7 500 |

Consommation | 103 000 | 72 100 | 86 200 | 108 000 | 120 000 |

Prix, dollars/tonne métrique | 46,00 | 29,50 | 40,80 | 45,30 | 54,00 |

Emploi, carrière et moulin | 7 500 | 4 500 | 5 300 | 6 000 | 6 100 |

Source : USGS

Marché du sable de silice industriel - Facteurs de croissance et défis

Facteurs de croissance

- Forte demande du secteur pétrolier et gazier : le sable de fracturation est largement utilisé comme agent de soutènement lors de la fracturation hydraulique des fissures souterraines dans les formations de schiste. La silice industrielle facilite l’écoulement du pétrole et du gaz naturel. L’EIA a noté une augmentation de la production américaine de pétrole brut à 13,6 millions de barils par jour en décembre 2025. Cependant, avec la chute des prix du pétrole brut, les producteurs américains devraient accélérer le déclin des forages et atteindre 13,1 millions de barils par jour d’ici le quatrième trimestre 2026. La production mondiale de carburants liquides a progressé pour atteindre 2,0 millions de barils par jour en moyenne au second semestre 2025, contre 1,8 million de barils par jour au premier semestre. L’OPEP devrait contribuer à hauteur de 50 % à cette augmentation. Les producteurs non membres de l’OPEP, principalement les États-Unis, la Norvège, le Brésil, le Canada et le Guyana, représentent l’autre moitié.

Agence américaine d'information sur l'énergie, Perspectives énergétiques à court terme, août 2025

Source : EIA

Dans le même temps, la demande mondiale de carburants liquides a augmenté de 1,6 million de barils par jour entre le premier et le deuxième trimestre 2025. La constitution des stocks a dépassé 1 million de barils par jour pendant une période continue de 1998 à 2020 ; les prix du pétrole brut ont diminué de 25 % à 50 %.

Prix et production de pétrole, jusqu'en 2026

Changements notables dans les prévisions | 2025 | 2026 |

Prix au comptant du pétrole brut Brent (dollars par baril) | 67 $ | 51 $ |

Prévisions précédentes | 69 $ | 58 $ |

Variation en pourcentage | -2,4% | -12,0% |

Variation des stocks mondiaux de pétrole (millions de barils par jour) | 1.6 | 1.4 |

Prévisions précédentes | 1.1 | 1.1 |

Changement | 0,6 | 0,3 |

Production de pétrole brut de l'OPEP+ (millions de barils par jour) | 43,7 | 44.2 |

Prévisions précédentes | 43.2 | 43,8 |

Variation en pourcentage | 1,0% | 0,9% |

Production américaine de pétrole brut (millions de barils par jour) | 13.4 | 13.3 |

Prévisions précédentes | 13.4 | 13.4 |

Variation en pourcentage | 0,3% | -0,7% |

Stocks de pétrole brut aux États-Unis (millions de barils) | 433 | 448 |

Prévisions précédentes | 405 | 400 |

Variation en pourcentage | 6,9% | 11,9% |

Source : EIA

Entre 2020 et 2024, la production américaine de pétrole brut et de condensats a augmenté de 1,9 million de barils par jour (b/j). Le Texas et le Nouveau-Mexique contribuent à 93 % de cette production, tandis que les zones de production restantes, situées dans les eaux fédérales ou au large des côtes des États, n'ont connu qu'une augmentation de 130 000 b/j. Les comtés de Midland et Martin, au Texas, ont représenté 21 % de la production totale de pétrole brut des États-Unis, soit 0,40 million de b/j. Les six autres comtés texans d'Andrews, Howard, Glasscock, Loving, Ward et Reagan ont enregistré une croissance de 0,36 million de b/j.

Source : EIA

- Expansion de la production verrière : Le sable siliceux étant la principale matière première utilisée dans la fabrication du verre, la demande est considérable. La production mondiale de verre devrait dépasser les 210 millions de tonnes en 2022, selon l’Agence internationale de l’énergie (AIE). L’urbanisation et la croissance des secteurs du bâtiment et de l’emballage continueront d’alimenter la demande de verre plat et de verre d’emballage. La demande future de silice est également liée au verre solaire. La Solar Energy Industries Association (SEIA) prévoit une croissance de 3 % des installations solaires entre 2028 et 2030, ce qui implique une consommation accrue de sable siliceux pour la fabrication de verre solaire à faible teneur en fer.

Source : AIE

Par ailleurs, les incitations à la production locale de composants essentiels favorisent la croissance du marché. Cet impact se fait sentir dans la fabrication de composants et de modules solaires, grâce au crédit d'impôt 48C pour les projets d'énergie avancée, qui octroie 71 millions de dollars pour faire progresser la R&D et les projets de démonstration, et 7 milliards de dollars pour le déploiement de l'énergie solaire. De plus, First Solar a inauguré en 2024 son usine de modules photovoltaïques d'une valeur de 1,1 milliard de dollars dans le comté de Lawrence, en Alabama. Cette initiative stratégique devrait créer environ 800 nouveaux emplois. Avec ses trois sites de production dans l'Ohio et sa nouvelle usine en Alabama, First Solar intégrera verticalement sa capacité de production photovoltaïque. La conjoncture favorable du secteur de la fabrication de panneaux solaires a porté le marché global du verre à son apogée.

Importateurs et exportateurs de verre et de verrerie, 2023

Pays | Valeur d'importation | Valeur à l'exportation |

Les États-Unis | 9,18 milliards de dollars américains | 6,44 milliards de dollars américains |

Chine | 6,93 milliards de dollars américains | 21,3 milliards de dollars américains |

Défis

- Volatilité des prix des matières premières : La volatilité du marché, due à la fluctuation des coûts de l’énergie et du transport, a entraîné des variations importantes du prix du sable de silice. Par exemple, aux États-Unis, le prix du sable de silice est passé de 36 USD la tonne en 2020 à plus de 56 USD la tonne en 2022, selon Statista, en raison de la hausse des tarifs de fret et du prix des carburants. Cette volatilité du marché affecte la rentabilité et les relations d’approvisionnement à long terme, notamment dans des secteurs comme la production de verre, la fonderie et la fracturation hydraulique, où la planification de la production et la fixation des prix reposent sur la maîtrise des coûts des intrants.

- Risques pour la santé et responsabilités au travail : La silice cristalline respirable représente un risque professionnel majeur. Selon les CDC, des travailleurs américains sont exposés chaque année à la silice sur leur lieu de travail, ce qui expose les employeurs à des poursuites et à des amendes potentielles, en fonction du profil des employés exposés. L’OSHA a également financé des amendes liées à l’exploitation de la silice au cours de la période 2018-2023. Les entreprises peuvent recourir à des systèmes de dépoussiérage, à des équipements de protection individuelle (EPI) et à une surveillance médicale, autant de mesures qui augmentent leurs coûts d’exploitation. Par ailleurs, le principe de responsabilité objective rend le secteur peu attractif pour les nouveaux employeurs.

Taille et prévisions du marché du sable de silice industriel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

17 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du sable de silice industriel :

Analyse du segment d'application

Le secteur de la fabrication du verre devrait représenter la plus grande part du marché du sable de silice industriel, soit 42,3 %, d'ici 2035. Cette croissance est due à une demande soutenue en verre plat, en verre d'emballage et en verre spécial, principalement pour les industries automobile, du bâtiment et de la construction, ainsi que pour le photovoltaïque. L'USGS souligne que la fabrication du verre consomme du sable de silice de haute pureté. L'Agence internationale de l'énergie (AIE) indique que les installations photovoltaïques connaissent une forte croissance à l'échelle mondiale. Les modules photovoltaïques nécessiteront d'importantes quantités de sable de silice de haute qualité. La croissance de la fabrication du verre, en tant que sous-secteur du bâtiment et de la construction, sera soutenue par la demande croissante en Asie-Pacifique et au Moyen-Orient, ainsi que par la demande continue de verre de construction liée à l'urbanisation.

Analyse du segment d'utilisation finale

Le secteur de la construction devrait connaître la plus forte croissance d'ici 2035, avec une part de marché de 34,3 %, principalement grâce à d'importants investissements dans les infrastructures et au développement urbain, ainsi qu'à l'essor des matériaux de construction écologiques, qui soutiennent la demande. Par exemple, le Département des Transports des États-Unis (USDOT) prévoit une demande croissante de béton, de ciment et de matériaux de construction spéciaux à base de sable siliceux. De plus, les rapports de l'OCDE anticipent que les investissements mondiaux dans les infrastructures dépasseront 94 000 milliards de dollars d'ici 2040, ce qui est favorable aux bétons et mortiers à base de sable.

Notre analyse approfondie du marché du sable de silice industriel comprend les segments suivants :

| Segment | Sous-segment |

Application |

|

Type de produit |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

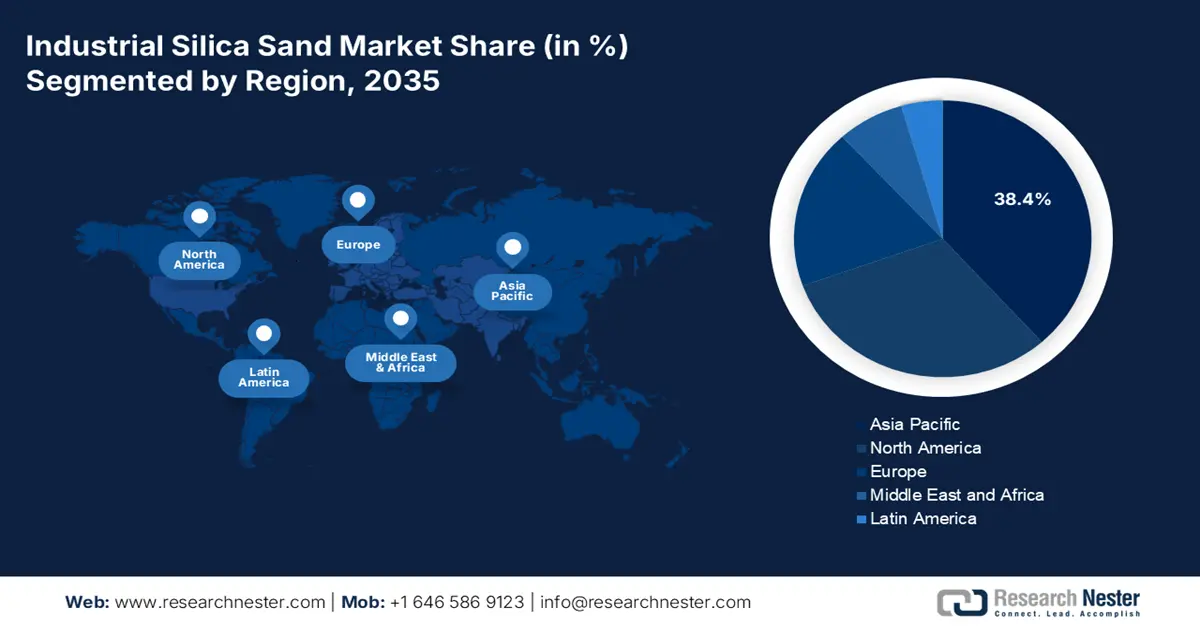

Marché du sable de silice industriel - Analyse régionale

Aperçu du marché Asie-Pacifique

D’ici 2035, le marché Asie-Pacifique devrait représenter 38,4 % des parts de marché, grâce à l’expansion rapide du secteur des infrastructures et à la forte croissance des industries du verre et de la fonderie dans la région. La demande de sable siliceux est principalement tirée par la Chine, suivie par l’Inde et le Japon. L’augmentation de la production d’électronique et de panneaux photovoltaïques en Asie du Sud-Est contribue également à stimuler la consommation. Enfin, le maintien des investissements publics dans la construction dans les pays de l’ASEAN devrait également accroître la demande à long terme.

La Chine domine le marché grâce à une consommation massive de sable de silice industriel, principalement utilisé dans la fabrication du verre, des panneaux solaires et en fonderie. Sa position dominante dans la production de cellules photovoltaïques et de verre plat est le principal moteur de cette forte demande. La Chine figure parmi les trois premiers exportateurs mondiaux de verre, grâce à son importante capacité de production. Selon un rapport de l'USITC de 2023, de nouveaux projets dans le pays devraient ajouter 655 000 tonnes de capacité de production de silicium métal par an au Xinjiang et en Mongolie-Intérieure en 2022.

Silicium métal : quantités exportées de Chine, par destination et par période (en tonnes courtes)

Marché de destination | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Japon | 208 538 | 221 296 | 181 465 | 169 068 | 206 231 | 160 945 |

Corée du Sud | 164 728 | 148 065 | 128 121 | 89 171 | 98 556 | 91 215 |

Émirats arabes unis | 55 926 | 61 505 | 51 915 | 31 667 | 64 657 | 67 272 |

Inde | 57 260 | 64 592 | 57 144 | 56 093 | 65 993 | 65 722 |

Thaïlande | 72 887 | 52 767 | 55 147 | 63 236 | 78 028 | 54 345 |

Malaisie | 35 496 | 40 326 | 42 788 | 48 446 | 60 906 | 42 980 |

Pays-Bas | 37 284 | 34 720 | 30 186 | 25 012 | 39 767 | 40 945 |

Mexique | 35 184 | 34 893 | 30 113 | 25 447 | 25 778 | 28 230 |

Bahreïn | 13 320 | 18 760 | 18 858 | 11 622 | 24 259 | 25 143 |

Qatar | 25 512 | 21 482 | 17 678 | 18 814 | 22 991 | 20 029 |

Tous les autres marchés | 217 543 | 200 361 | 152 139 | 141 111 | 170 201 | 120 798 |

Source : USITC

Le marché indien du sable de silice industriel devrait représenter une part considérable des revenus au cours de la période analysée. La forte croissance du secteur de la construction en est un moteur essentiel, tout comme l'expansion continue de la production de verre et le développement de l'industrie céramique. Par ailleurs, le gouvernement indien met en œuvre d'importantes initiatives telles que le programme PMAY (Logement pour tous), et les projets d'infrastructures qui en découleront stimuleront la consommation de sable de silice. L'accent mis par l'Inde sur l'augmentation de la production de panneaux photovoltaïques contribuera également à accroître la consommation de sable de silice de haute pureté.

Aperçu du marché nord-américain

Le marché nord-américain du sable de silice industriel devrait représenter 31,1 % des parts de marché entre 2026 et 2035. La demande de quartz technique, de verre et de sable de fracturation hydraulique est principalement tirée par les industries de la verrerie, de la fracturation hydraulique et de la fonderie. Les États-Unis assurent la majeure partie de la production régionale, tandis que le Canada importe régulièrement ce sable pour les secteurs du verre et de la construction.

Le marché américain du sable de silice industriel est porté par l'intense activité d'exploration du gaz de schiste, notamment par fracturation hydraulique, la production de verre et la demande en verre photovoltaïque. En 2023, la production nationale était principalement concentrée dans l'Illinois, le Texas et le Wisconsin, stimulant ainsi le marché. Le sable de fracturation, toujours indispensable à l'exploitation de nouveaux gisements de gaz de schiste, constitue le principal sous-segment. La demande soutenue du secteur de la construction, notamment dans les domaines de l'énergie et de la fonderie, a également contribué à cette forte croissance.

Le marché canadien du sable de silice industriel devrait croître grâce à la forte croissance des secteurs de la fabrication du verre, de la construction et de l'exploitation des sables bitumineux. Des importations relativement stables soutiennent la production nationale, notamment pour l'approvisionnement en sable de haute pureté nécessaire à la fabrication du verre plat et aux applications chimiques. Ces importations proviennent principalement de l'Ontario et de l'Alberta. Le marché canadien devrait afficher un taux de croissance annuel composé (TCAC) stable au cours de la période considérée, grâce aux importants investissements prévus dans les infrastructures et au développement des applications du verre pour les énergies propres.

Aperçu du marché européen

Le marché européen devrait représenter 18,7 % des parts de marché, grâce notamment à la forte contribution des secteurs de la construction, de la verrerie et de la fonderie à la production d'éthanol. En Allemagne et au Royaume-Uni, la demande a été stimulée par la construction et les besoins des secteurs automobile et électronique. L'évolution de la consommation et de la production dans les États membres est influencée par le recours accru aux énergies renouvelables, aux panneaux de verre, par l'augmentation des capitaux disponibles et par la nouvelle réglementation européenne sur la poussière de silice au travail, conformément au cadre de la sécurité et de la santé au travail.

En 2025, le marché allemand était en tête en valeur grâce à la qualité de sa production de verre, la fabrication de panneaux photovoltaïques, l'utilisation de sable de fonderie dans le moulage automobile et parce que l'Allemagne a produit plus de 10 millions de tonnes de sable de silice en 2024. L'approvisionnement en sable de silice contribue depuis longtemps à l'innovation des procédés de fabrication dans l'industrie automobile et stimule la demande de sable de silice de première qualité pour une fabrication d'excellence.

Principaux acteurs du marché du sable de silice industriel :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial du sable de silice industriel est fortement consolidé et dominé par des entreprises telles que US Silica Holdings, Sibelco et Covia Holdings, qui ont toutes réalisé des acquisitions stratégiques, disposent de chaînes d'approvisionnement intégrées et sont à la pointe de l'innovation technologique. De même, les entreprises japonaises – Toyota Tsusho, Mitsubishi Corporation, Tochu Corporation, etc. – se concentrent sur la fourniture de silice de haute pureté, un composant essentiel des chaînes d'approvisionnement en pleine expansion des secteurs de l'électronique et de l'automobile. Il est important de noter que les entreprises australiennes investissent massivement dans l'augmentation de leurs réserves de silice afin de répondre à la demande de la région Asie-Pacifique, tandis que les entreprises malaisiennes privilégient un mode de production axé sur l'exportation. Les principales stratégies pour maintenir et développer le marché international de la silice industrielle comprennent l'augmentation des capacités de production, la création de coentreprises pour les silices de spécialité et l'intégration verticale des entreprises afin d'avoir accès aux matières premières et de garantir des avantages concurrentiels en termes de coûts, dans un contexte de réglementation environnementale renforcée.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Nom officiel de l'entreprise | Pays d'origine | Part de marché approximative (%) |

US Silica Holdings, Inc. | USA | 8.6 |

Groupe Sibelco | Belgique | 7.8 |

Fairmount Santrol (désormais Covia Holdings Corp.) | USA | 7.6 |

Toyota Tsusho Corporation | Japon | 3.9 |

Société minière Badger | USA | 3.5 |

Groupe australien de silice et de quartz Ltd | Australie | xx |

Groupe Quartzwerke | Allemagne | xx |

Silice de Short Mountain | USA | xx |

European Industrial Minerals Ltd | ROYAUME-UNI | xx |

Syarikat Sebangun Sdn. Bhd. | Malaisie | xx |

VRX Silica Limited | Australie | xx |

Premier Silica LLC | USA | xx |

JFE Mineral Co., Ltd. | Japon | xx |

Société Mitsubishi | Japon | xx |

Société Tochu | Japon | xx |

Voici quelques-uns des principaux axes de réflexion qui caractérisent le paysage concurrentiel du marché du sable de silice industriel :

Développements récents

- En juin 2024, Sibelco, une entreprise belge, a lancé SibelClean Ultra-Pure Silica, un sable de silice à plus de 99,9 % de SiO₂ destiné principalement aux marchés des semi-conducteurs et du verre photovoltaïque. La réglementation européenne sur les puces a rapidement stimulé la demande, mais au deuxième trimestre 2024, Sibelco a enregistré une croissance de 7 % de ses contrats par rapport à l'année précédente, principalement grâce à la demande des producteurs solaires allemands et néerlandais.

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

sable de silice industriel Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert