Vérification d'identité mondiale Table des matières du marché

- Définition du marché

- Définition

- Segmentation du marché

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Résumé – Marché mondial de la vérification d'identité

- Dynamique du marché

- Les moteurs du marché

- Tendances du marché

- Principales opportunités de marché

- Principaux obstacles à la croissance du marché

- Paysage réglementaire et normatif

- Analyse des risques du secteur

- Impact du COVID-19 sur le marché de la vérification d'identité

- Évaluation de la demande de vérification d'identité

- Paysage concurrentiel

- Analyse des parts de marché, 2020

- Analyse comparative de la concurrence

- Profils d'entreprises

- Experian SA

- Mastercard International Incorporated

- Equifax, Inc.

- Mitek Systems, Inc.

- Groupe de solutions de risque LexisNexis

- Acuant, Inc.

- Onfido, Liquide Inc.

- Intellicheck, Inc.

- IDEMIA

- Analyse des caractéristiques du produit

- Positionnement concurrentiel

- Marché mondial de la vérification d'identité 2020-2030

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché mondial de la vérification d’identité – Analyse de segmentation 2020-2030

- Type de composant

- Solutions, 2020-2030F (en millions de dollars)

- Vérification des documents, 2020-2030F (en millions de dollars)

- Authentification d'identité, 2020-2030F (en millions de dollars)

- Vérification de l'identité numérique, 2020-2030F (en millions de dollars)

- Contrôle et surveillance de la lutte contre le blanchiment d'argent, 2020-2030F (en millions de dollars)

- Vérification d'entreprise, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Services, 2020-2030F (en millions de dollars)

- Services professionnels, 2020-2030F (en millions de dollars)

- Services gérés, 2020-2030F (en millions de dollars)

- Solutions, 2020-2030F (en millions de dollars)

- Type de vérification

- Authentification basée sur les connaissances, 2020-2030F (en millions de dollars)

- Authentification à deux facteurs par SMS, 2020-2030F (en millions de dollars)

- Authentification basée sur une puce IC, 2020-2030F (en millions de dollars)

- Solutions de base de données, 2020-2030F (en millions de dollars)

- Authentification basée sur AL/ML, 2020-2030F (en millions de dollars)

- Authentification biométrique, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Type de déploiement

- Cloud, 2020-2030F (en millions de dollars)

- Sur site, 2020-2030F (en millions de dollars)

- Type de taille de l'organisation

- Petites et moyennes entreprises, 2020-2030F (en millions de dollars)

- Grandes entreprises, 2020-2030F (en millions de dollars)

- Type de secteur d'activité de l'utilisateur final

- BFSI, 2020-2030F (en millions de dollars)

- Gouvernement et défense, 2020-2030F (en millions de dollars)

- Commerce de détail, 2020-2030F (en millions de dollars)

- Soins de santé, 2020-2030F (en millions de dollars)

- Informatique et télécommunications, 2020-2030F (en millions de dollars)

- Divertissement et jeux, 2020-2030F (en millions de dollars)

- Transports, logistique et mobilité, 2020-2030F (en millions de dollars)

- Énergie et services publics, 2020-2030F (en millions de dollars)

- Hôtellerie, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Région

- Amérique du Nord, 2020-2030F (en millions de dollars)

- Europe, 2020-2030F (en millions de dollars)

- Asie-Pacifique, 2020-2030F (en millions de dollars)

- Amérique latine, 2020-2030F (en millions de dollars)

- Moyen-Orient et Afrique, 2020-2030F (en millions de dollars)

- Analyse croisée du secteur de la vérification d'identité des utilisateurs finaux par rapport à Type de vérification, 2020

- Type de composant

- Marché nord-américain de la vérification d'identité

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de composant

- Solutions, 2020-2030F (en millions de dollars)

- Vérification des documents, 2020-2030F (en millions de dollars)

- Authentification d'identité, 2020-2030F (en millions de dollars)

- Vérification de l'identité numérique, 2020-2030F (en millions de dollars)

- Contrôle et surveillance de la lutte contre le blanchiment d'argent, 2020-2030F (en millions de dollars)

- Vérification d'entreprise, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Services, 2020-2030F (en millions de dollars)

- Services professionnels, 2020-2030F (en millions de dollars)

- Services gérés, 2020-2030F (en millions de dollars)

- Solutions, 2020-2030F (en millions de dollars)

- Type de vérification

- Authentification basée sur les connaissances, 2020-2030F (en millions de dollars)

- Authentification à deux facteurs par SMS, 2020-2030F (en millions de dollars)

- Authentification basée sur une puce IC, 2020-2030F (en millions de dollars)

- Solutions de base de données, 2020-2030F (en millions de dollars)

- Authentification basée sur AL/ML, 2020-2030F (en millions de dollars)

- Authentification biométrique, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Type de déploiement

- Cloud, 2020-2030F (en millions de dollars)

- Sur site, 2020-2030F (en millions de dollars)

- Type de taille de l'organisation

- Petites et moyennes entreprises, 2020-2030F (en millions de dollars)

- Grandes entreprises, 2020-2030F (en millions de dollars)

- Type de secteur d'activité de l'utilisateur final

- BFSI, 2020-2030F (en millions de dollars)

- Gouvernement et défense, 2020-2030F (en millions de dollars)

- Commerce de détail, 2020-2030F (en millions de dollars)

- Soins de santé, 2020-2030F (en millions de dollars)

- Informatique et télécommunications, 2020-2030F (en millions de dollars)

- Divertissement et jeux, 2020-2030F (en millions de dollars)

- Transports, logistique et mobilité, 2020-2030F (en millions de dollars)

- Énergie et services publics, 2020-2030F (en millions de dollars)

- Hôtellerie, 2020-2030F (en millions de dollars)

- Autres, 2020-2030F (en millions de dollars)

- Pays

- États-Unis

- Canada

- Type de composant

- Marché européen de la vérification d'identité

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de composant

- Type de vérification

- Type de déploiement

- Type de taille de l'organisation

- Type d'industrie de l'utilisateur final

- Pays

- Royaume-Uni

- Allemagne

- Italie

- France

- Espagne

- Russie

- Pays-Bas

- Reste de l'Europe

- Marché de la vérification d'identité en Asie-Pacifique

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de composant

- Type de vérification

- Type de déploiement

- Type de taille de l'organisation

- Type d'industrie de l'utilisateur final

- Pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Marché de la vérification d'identité en Amérique latine

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de composant

- Type de vérification

- Type de déploiement

- Type de taille de l'organisation

- Type d'industrie de l'utilisateur final

- Pays

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique latine

- Marché de la vérification d'identité au Moyen-Orient et en Afrique

- Aperçu du marché

- Valeur marchande (en millions de dollars)

- Segmentation du marché par :

- Type de composant

- Type de vérification

- Type de déploiement

- Type de taille de l'organisation

- Type d'industrie de l'utilisateur final

- Pays

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Avis d'analyste

Perspectives du marché de la vérification d'identité :

Le marché de la vérification d'identité était évalué à 14,7 milliards de dollars en 2025 et devrait atteindre 64,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 15,9 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 17,1 milliards de dollars.

Le marché est principalement tiré par la croissance soutenue des fraudes liées à l'usurpation d'identité, qui affectent les institutions financières, les systèmes de santé et les programmes du secteur public. Selon la Federal Trade Commission (mars 2025), les fraudes liées à l'identité ont représenté près de 1,1 million de signalements en 2023, constituant ainsi la principale catégorie de fraude à la consommation aux États-Unis, les pertes déclarées incluant la fraude et l'utilisation abusive d'identité. L'exposition des entreprises est considérable. Le Centre de plaintes pour la cybercriminalité du FBI a indiqué que les compromissions de messagerie professionnelle et les prises de contrôle de comptes par usurpation d'identité ont généré 2,9 milliards de dollars de pertes en 2024, impactant fortement les banques, les assureurs, les gestionnaires de paie et les entreprises travaillant pour le gouvernement. Ces chiffres incitent les entreprises à renforcer leurs contrôles d'identité tout au long des processus d'ouverture de compte et d'autorisation des transactions afin de respecter les seuils de risque opérationnel et les exigences réglementaires.

Du point de vue réglementaire et de la conformité, les institutions publiques influencent directement l'adoption de ces pratiques par les entreprises. Le National Institute of Standards and Technology (NIST) continue d'exiger des niveaux d'identification plus élevés conformément à la norme NIST SP 800-63, qui sert de référence pour les marchés publics fédéraux, la conformité des services financiers et les programmes d'identité du secteur de la santé. Par ailleurs, les données du Government Accountability Office (GAO) des États-Unis, publiées en mars 2024, indiquent que les lacunes en matière de vérification d'identité contribuent aux paiements indus, estimant ces derniers à 236 milliards de dollars en 2023. Ces faiblesses en matière d'identité concernent notamment l'assurance chômage, Medicare et les programmes d'aide aux sinistrés. Dans le secteur de la santé, le Center for Medicare & Medicaid Services (CMS) établit un lien entre les erreurs d'identification des patients, les erreurs de facturation et les risques de fraude, ce qui renforce la demande des payeurs et des prestataires de soins pour des contrôles d'identité plus stricts.

Clé Vérification d'identité Résumé des informations sur le marché:

Points saillants régionaux :

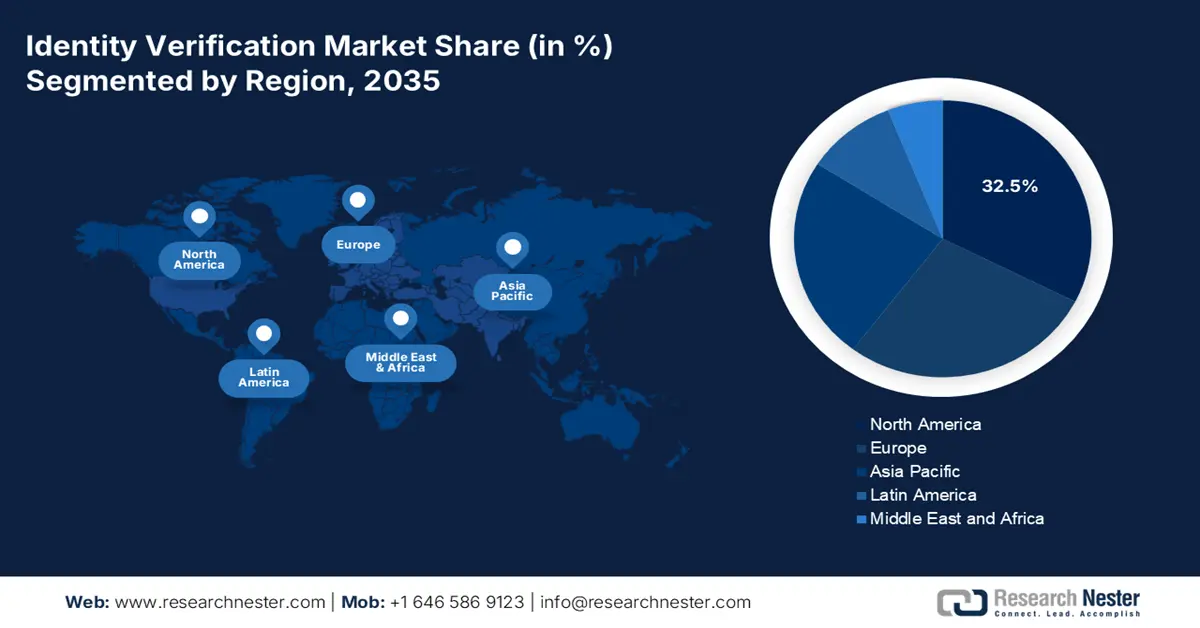

- L'Amérique du Nord devrait représenter 32,5 % des revenus du marché de la vérification d'identité d'ici 2035, grâce à une application rigoureuse de la réglementation et à des investissements croissants dans la cybersécurité.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 18,8 % entre 2026 et 2035, accélérée par les programmes gouvernementaux d'identité numérique à grande échelle et la prolifération rapide des écosystèmes financiers numériques.

Analyse du segment :

- Sur le marché de la vérification d'identité, le segment des solutions devrait détenir une part dominante de 72,7 % d'ici 2035, grâce à une demande croissante de plateformes algorithmiques avancées pour contrer des techniques de fraude de plus en plus sophistiquées.

- Le mode de déploiement dans le cloud domine les perspectives du segment pour la période 2026-2035, bénéficiant d'une adoption généralisée grâce à ses avantages en matière d'évolutivité et aux initiatives continues de modernisation du cloud.

Principales tendances de croissance :

- Numérisation des services publics et sécurisation de la prestation de services publics

- Modernisation des systèmes informatiques gouvernementaux et mise à niveau des systèmes existants

Principaux défis :

- Une réglementation mondiale rigoureuse et évolutive

- Investissements importants en R&D et en capital initial

Acteurs clés : Jumio, ID.me, Onfido, GBG, TransUnion, Experian, LexisNexis Risk Solutions, Daon.

Mondial Vérification d'identité Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 14,7 milliards de dollars américains

- Taille du marché en 2026 : 17,1 milliards de dollars américains

- Taille du marché prévue : 64,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 15,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Corée du Sud, Singapour, Brésil, Émirats arabes unis

Last updated on : 2 January, 2026

Marché de la vérification d'identité - Facteurs de croissance et défis

Facteurs de croissance

- Numérisation des services publics et sécurisation des prestations : les gouvernements du monde entier stimulent la demande en numérisant les services aux citoyens, ce qui exige une vérification d'identité à distance rigoureuse. Le rapport de la GSA d'août 2023 indique que la plateforme Login.gov compte plus de 70 millions d'utilisateurs et accède aux services fédéraux, ce qui impose une vérification d'identité sécurisée. Le fonds de modernisation technologique, qui finance les mises à niveau informatiques fédérales, a alloué des centaines de millions de dollars à la modernisation des projets, aux services numériques destinés aux citoyens et à la cybersécurité, où la garantie d'identité est fondamentale. Cet investissement du secteur public crée un modèle et une demande pour des solutions B2B similaires dans des secteurs connexes comme la finance et la santé, qui doivent interagir avec des identités vérifiées par le gouvernement. Cette transformation fait de l'identité numérique non pas une fonctionnalité, mais une infrastructure publique essentielle.

- Modernisation des systèmes informatiques gouvernementaux et mise à niveau des systèmes existants : les dépenses publiques directes consacrées à la modernisation informatique constituent un moteur de demande tangible et important sur le marché de la vérification d’identité. Les initiatives fédérales, telles que le projet « Applications métier sécurisées dans le cloud » de la Cybersecurity and Infrastructure Security Agency (CISA), fournissent des financements et des cadres permettant aux agences de migrer vers un environnement cloud sécurisé, dont la gestion des identités et des accès est un élément central. Les données de dépenses en témoignent. Une analyse des dépenses publiques américaines (USA Spending) révèle une croissance annuelle constante des obligations relatives aux logiciels et aux services informatiques professionnels liés à la gestion des identités, à mesure que les agences mettaient en œuvre leurs plans de modernisation. Cet investissement public réduit les risques et valide les technologies en vue de leur adoption par le secteur privé.

- L'augmentation des dépenses publiques en matière de prévention de la fraude et de confiance numérique accroît directement la demande de vérification d'identité via les programmes de prévention de la fraude. Les données du Comité pour un budget fédéral responsable (septembre 2024) indiquent que les paiements indus ont atteint 281 milliards de dollars en 2021, incitant les organismes à investir dans le contrôle de l'identité pour les prestations sociales, la santé et les marchés publics. Les programmes liés à l'assurance chômage, à l'assurance maladie et à l'aide aux sinistrés ont rendu obligatoires des contrôles d'identité plus rigoureux. Des tendances similaires s'observent en Europe, avec des initiatives nationales d'identité numérique et de lutte contre la fraude alignées sur la responsabilité en matière de finances publiques. Par ailleurs, les fournisseurs de services aux entreprises adaptent de plus en plus leurs offres aux exigences de certification des gouvernements, facilitant ainsi l'adoption par les entreprises en aval via un écosystème de sous-traitants réglementé.

Estimation du total des paiements indus signalés

Année | Total des paiements indus (milliards de dollars américains) |

2019 | 174,8 |

2020 | 206.4 |

2021 | 281,4 |

2022 | 247.0 |

2023 | 235,8 |

Source : CRFB septembre 2024

Défis

- Réglementation mondiale stricte et évolutive : les nouveaux acteurs doivent se frayer un chemin dans un réseau complexe de lois, telles que le RGPD, eIDAS et les normes KYC/AML sectorielles. La conformité est coûteuse et non négociable. Les leaders du marché, comme GBG, investissent massivement dans des équipes de conformité internationales. Par exemple, le règlement eIDAS dans l’UE crée un cadre standardisé, mais la mise en place de solutions conformes engendre des coûts juridiques importants, un obstacle majeur pour les startups ne disposant pas de ressources dédiées.

- Investissements considérables en R&D et en capital initial : développer un moteur de base performant et précis exige un investissement initial massif dans la formation des IA, les certifications de sécurité des données et les tests à l’échelle mondiale. Thales, leader en biométrie, investit des milliards d’euros chaque année en R&D. Les entreprises estiment que les dépenses mondiales consacrées à la détection de la fraude et à la vérification d’identité par l’IA dépasseront le milliard d’euros, soulignant ainsi l’importance des investissements nécessaires pour suivre le rythme de l’innovation.

Taille et prévisions du marché de la vérification d'identité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,9% |

|

Taille du marché de l'année de référence (2025) |

14,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

64,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la vérification d'identité :

Analyse des segments de composants

Au sein du segment des composants, les solutions intégrées dominent et devraient représenter 72,7 % du marché d'ici 2035. Ce segment comprend la plateforme logicielle et les technologies de base qui effectuent la vérification proprement dite. Il s'agit notamment d'outils d'IA pour le contrôle d'authenticité des documents, la validation des données biométriques et les moteurs d'évaluation des risques. La demande pour ces solutions intégrées dépasse largement celle des services professionnels ou gérés autonomes, car les entreprises cherchent à maîtriser et à automatiser leurs processus d'intégration client et d'authentification continue. La croissance de ce segment est directement liée à la progression de la fraude : avec la multiplication des deepfakes et des faux documents, le marché exige des solutions algorithmiques plus avancées. Les données des marchés publics témoignent clairement de cette demande. Les algorithmes d'IA et d'apprentissage automatique qui sont au cœur de ces solutions deviennent une infrastructure publique essentielle, à l'instar des services publics numériques, pour la sécurité de l'économie moderne.

Analyse du segment du mode de déploiement

Le cloud domine le segment des modes de déploiement grâce à son évolutivité supérieure, sa rentabilité et sa rapidité de déploiement. Il permet aux entreprises d'accéder à des outils de vérification avancés via API sans investissement initial majeur en infrastructure, ce qui le rend idéal pour répondre aux besoins dynamiques du marché et aux opérations internationales nécessitant des mises à jour continues pour lutter contre la fraude. L'adoption par le gouvernement américain du Fonds de modernisation technologique, qui a alloué des fonds aux projets de migration vers le cloud, la gestion des identités et des accès étant prioritaire, illustre parfaitement cette tendance. Le rapport FedRAMP de septembre 2025 indique que plus de 350 services cloud ont achevé le programme FedRAMP en 13 ans, témoignant du rythme et de l'ampleur de l'adoption du cloud approuvée par le gouvernement. Ce phénomène a un impact direct sur les fournisseurs de solutions de vérification d'identité dans le cloud qui recherchent des contrats auprès du gouvernement fédéral et du secteur public.

Analyse du segment de taille des organisations

Dans le segment des organisations par taille, les grandes entreprises dominent le marché et représentent la part la plus importante du chiffre d'affaires. Ces organisations sont soumises à des exigences de conformité complexes, gèrent une clientèle étendue et sont exposées à un risque de fraude élevé, ce qui nécessite des solutions de vérification d'identité robustes et adaptées aux entreprises. Elles investissent dans ces systèmes pour se conformer aux réglementations strictes, sécuriser les transactions à forte valeur ajoutée et protéger leur réputation contre la fraude à l'identité synthétique et les violations de données. Leur envergure leur permet de consacrer des budgets entiers à la cybersécurité et d'intégrer la vérification à des systèmes existants complexes. Une analyse statistique de la cybersécurité révèle que les systèmes d'identité sont principalement définis par l'Agence américaine de cybersécurité et de sécurité des infrastructures (CISA). Par ailleurs, la gestion des identités et des accès constitue l'investissement prioritaire pour se prémunir contre les ransomwares et les accès non autorisés.

Notre analyse approfondie du marché de la vérification d'identité comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Taper |

|

Mode de déploiement |

|

Taille de l'organisation |

|

Verticale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la vérification d'identité - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait représenter 32,5 % des revenus d'ici 2035. Ce marché est porté par une réglementation stricte, une forte adoption des services numériques et des investissements importants en cybersécurité. Le Financial Crimes Enforcement Network (FinCEN) américain impose des règles de vigilance client rigoureuses, incitant le secteur financier à les adopter. La numérisation des services publics, illustrée par des plateformes comme Login.gov, accroît la demande. La région se caractérise par l'intégration rapide de l'intelligence artificielle et des technologies biométriques pour lutter contre les fraudes sophistiquées, telles que l'usurpation d'identité synthétique, citée par la Réserve fédérale américaine. Les dépenses élevées en cybersécurité, avec un budget en constante augmentation pour la Cybersecurity and Infrastructure Security Agency (CISA), financent directement les cadres de sécurité axés sur l'identité, comme l'architecture zéro confiance.

Le marché américain de la vérification d'identité est caractérisé par la consolidation des normes, impulsée par la réglementation, et par une orientation stratégique du gouvernement fédéral vers une authentification sans mot de passe et résistante au phishing. Selon le Bureau des statistiques de la justice (octobre 2023), près de 23,9 millions d'Américains âgés de plus de 16 ans ont été victimes d'usurpation d'identité. En 2021, une personne sur cinq avait déjà été touchée par ce phénomène, ce qui explique la forte demande pour ce marché. Parallèlement, l'essor des services publics numériques crée un vaste écosystème de vérification standardisé, tandis que le partage de renseignements sur la fraude entre les secteurs public et privé, coordonné par le Trésor américain, intensifie la demande de solutions interopérables en temps réel pour lutter contre des menaces telles que la fraude à l'identité synthétique, que la Réserve fédérale considère comme l'un des principaux crimes financiers.

Conséquences des victimes d'usurpation d'identité

Métrique | Statistique | Détails |

Il est temps de régler les problèmes financiers/de crédit | 56 % ont passé 1 jour ou moins | La majorité a réglé les problèmes rapidement. |

Signalé aux forces de l'ordre | 7% | Faible taux de signalement parmi les victimes |

Contacté la banque/la société de carte de crédit | 67% | Premières actions entreprises par les victimes |

Perte financière directe moyenne (toutes victimes confondues) | 880 USD | Moyenne globale tous types confondus |

Perte liée à une utilisation abusive du nouveau compte | 3 430 USD | Pertes moyennes les plus élevées |

Perte liée à l'utilisation abusive d'un compte bancaire | 670 USD | Impact financier modéré |

Pertes liées à l'utilisation abusive de cartes de crédit | 620 USD | Le plus bas parmi les types spécifiés |

Source : BJS octobre 2023

Le marché canadien de la vérification d’identité est façonné par l’harmonisation des initiatives numériques fédérales et provinciales en matière de systèmes d’information et de développement (SI&D) et par l’innovation axée sur la protection de la vie privée. Le rapport de Statistique Canada de mars 2025 indique que les progrès technologiques s’accompagnent d’une hausse de la criminalité déclarée, avec 48 900 infractions de cybercriminalité recensées en 2023, incluant le vol et la fraude d’identité. L’initiative fédérale Ambition numérique 2022 et l’important financement alloué à l’expansion du service Sign-in Canada visent à créer un portail d’accès simple et sécurisé aux programmes fédéraux, ce qui stimule la demande de solutions de vérification compatibles. Cette initiative fédérale favorise activement l’interopérabilité avec les principaux systèmes d’identité numérique provinciaux, tels que la carte de services de la Colombie-Britannique et l’identité numérique de l’Ontario, contribuant ainsi à l’unification du paysage national. Cette augmentation de la cybercriminalité confirme directement le besoin du marché en cadres d’identité numérique robustes, pilotés par le gouvernement et actuellement mis en œuvre pour protéger les citoyens et les services.

Perspectives du marché APAC

La région Asie-Pacifique est le marché de la vérification d'identité qui connaît la croissance la plus rapide et devrait afficher un TCAC de 18,8 % entre 2026 et 2035. Cette croissance est alimentée par trois principaux facteurs : les vastes initiatives gouvernementales en matière d'identité numérique, l'expansion rapide de l'écosystème de la finance numérique et la nécessité de lutter contre la forte augmentation de la cyberfraude sophistiquée. Des pays comme l'Inde, avec son système d'identification biométrique Aadhaar, ont créé une infrastructure numérique fondamentale que les services de vérification du secteur privé peuvent exploiter pour une intégration sécurisée et fluide. De même, des initiatives nationales telles que la loi chinoise sur la vérification du nom réel et le système japonais de la carte My Number imposent des contrôles d'identité rigoureux, créant ainsi directement une demande sur le marché. La tendance régionale s'oriente vers des solutions biométriques mobiles et des plateformes cloud capables de répondre aux besoins de populations diverses présentant différents niveaux de documentation.

Le marché chinois de la vérification d'identité est caractérisé par les politiques étatiques de vérification du nom réel et leur intégration aux systèmes nationaux de gouvernance numérique. Un rapport récent du GLEIF, publié en février 2025, a annoncé que le premier identifiant d'entité juridique vérifiable (vLEI) chinois qualifié est l'Autorité chinoise de certification financière (CFCA), au sein de l'écosystème des identifiants d'entité juridique vérifiables. La CFCA, créée par la Banque populaire de Chine, est un organisme de certification électronique faisant autorité et agréé par l'administration nationale de la sécurité de l'information. Le vLEI constitue une nouvelle forme d'identité organisationnelle et répond au besoin mondial urgent d'authentification et de vérification numériques et automatisées, tant pour les organisations que pour les particuliers. La tendance du marché est de passer des contrôles de base à la détection en temps réel par l'intelligence artificielle afin de lutter contre les fraudes sophistiquées.

Développements récents en Chine

Entreprise/Initiative | Année-Mois | Développement clé | Détails |

Zetrix | Octobre 2024 | Lancement des identités numériques chinoises sur ZCert | Première application du genre pour l'authentification à l'étranger des cartes d'identité officielles des ressortissants chinois via la blockchain Xinghuo BIF, permettant un eKYC sans faille. |

Technologies Keesing | Juin 2023 | Expansion en Chine via un partenariat avec Resonant Ltd. | Nous avons fourni les solutions DocumentChecker et AuthentiScan aux forces de l'ordre, aux services de contrôle des frontières et au gouvernement chinois pour la vérification des identités électroniques. |

Chine (RealDID) | Juillet 2025 | Extension du système blockchain RealDID à Hong Kong | Permet aux citoyens de Chine continentale d'accéder de manière sécurisée et respectueuse de leur vie privée aux services numériques de Hong Kong grâce à des identités basées sur la blockchain. |

Source : Zetrix, Keesing Technologies, Blockchain Council

En Inde , le marché de la vérification d'identité repose sur le système d'identité numérique biométrique Aadhaar, qui permet une identification électronique du client (KYC) à faible coût et à grande échelle. Réglementée par l'autorité d'identification unique indienne, l'authentification basée sur Aadhaar est largement utilisée par les banques, les opérateurs de télécommunications et les services gouvernementaux pour une vérification instantanée, créant ainsi un vaste écosystème standardisé. Le principal moteur de ce marché est la volonté de favoriser l'inclusion financière et la fourniture de services numériques, les solutions de vérification devant répondre aux besoins d'une population vaste et diversifiée, souvent novice en matière de services bancaires formels. Le rapport de l'IBEF d'avril 2025 indique que le nombre total d'authentifications Aadhaar traitées est passé de 27,07 milliards en 2024 à 2025, témoignant de la dépendance considérable et croissante à l'égard de cette infrastructure de vérification centralisée.

Aperçu du marché européen

Le marché européen de la vérification d'identité est fondamentalement un écosystème réglementaire, le règlement eIDAS 2.0 de l'UE jouant un rôle de catalyseur majeur. Cette législation impose à tous les États membres de fournir aux citoyens et aux entreprises un portefeuille d'identité numérique sécurisé et interopérable, créant ainsi une demande standardisée à l'échelle du continent pour des solutions de vérification conformes, compatibles avec les identifiants délivrés par les autorités. La croissance se concentre dans les secteurs fortement réglementés ; par exemple, le secteur des services financiers s'appuie sur des outils robustes de lutte contre le blanchiment d'argent et de connaissance du client (KYC), tandis que l'espace européen des données de santé émergent nécessitera une identification fiable des patients pour faciliter l'accès transfrontalier sécurisé aux dossiers médicaux.

Le marché britannique évolue dans un cadre réglementaire post-Brexit et est principalement impulsé par la transformation numérique et la conformité des services financiers mises en œuvre par le gouvernement. Le principal catalyseur est le Cadre de confiance britannique pour l'identité et les attributs numériques (UK Digital Identity and Attributes Trust Framework), établi par le ministère des Sciences, de l'Innovation et de la Technologie (Department for Science, Innovation, and Technology), qui définit des normes pour les fournisseurs afin de permettre l'utilisation des identités numériques dans l'ensemble de l'économie. Le rapport du CIFAS de décembre 2024 a révélé une forte augmentation des fraudes à l'identité au Royaume-Uni. On estime que ces fraudes représentent un coût de 1,8 milliard de livres sterling par an et constituent le principal type de plaintes déposées auprès de la base de données nationale sur la fraude du CIFAS par ses plus de 750 membres du secteur. En 2023, elles représentaient 64 % des plaintes, soit 237 000 cas de fraude à l'identité enregistrés. Ces données soulignent la demande croissante de services de vérification d'identité.

Le marché allemand se caractérise par une grande confiance dans les documents officiels et est en pleine mutation sous l'effet du règlement européen eIDAS 2.0. La pierre angulaire de l'écosystème national est la carte d'identité nationale, dotée d'une fonction d'identification électronique en ligne, dont l'utilisation pour accéder aux services publics et privés est en constante augmentation. En septembre 2025, IDnow, fournisseur leader de plateformes de vérification d'identité, et DocuSign, société spécialisée dans la gestion intelligente des accords, ont annoncé le lancement d'une nouvelle solution conjointe permettant aux clients de se conformer à la législation allemande en matière de lutte contre le blanchiment d'argent grâce à une vérification d'identité et des signatures électroniques sécurisées et automatisées, s'appuyant sur l'identité électronique nationale. Ce partenariat illustre une tendance majeure du marché : l'intégration rapide des plateformes du secteur privé à l'infrastructure d'identité numérique gouvernementale, qu'elles développent et complètent, afin d'offrir un parcours utilisateur fluide et conforme.

Acteurs clés du marché de la vérification d'identité :

- Jumio (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ID.me (États-Unis)

- Onfido (Royaume-Uni)

- GBG (Royaume-Uni)

- Thales (France)

- IDnow (Allemagne)

- Vérificateur (Estonie)

- TransUnion (États-Unis)

- Experian (États-Unis)

- LexisNexis Risk Solutions (États-Unis)

- Systèmes Mitek (États-Unis)

- Trulioo (Canada)

- Shufti Pro (Royaume-Uni)

- AU10TIX (Israël)

- Daon (États-Unis)

- Samsung SDS (Corée du Sud)

- Panasonic (Japon)

- Australia Post (Australie)

- Signzy (Inde)

- Synamedia (Malaisie)

- Jumio est un pionnier du marché et propose une plateforme complète qui intègre harmonieusement la vérification d'identité conforme aux exigences KYC (Know Your Customer) au contrôle et à la surveillance automatisés de la lutte contre le blanchiment d'argent. Cette convergence est essentielle pour les secteurs réglementés, car elle permet aux entreprises de satisfaire aux principales exigences de conformité grâce à un flux de travail unique basé sur l'IA.

- ID.me domine le marché grâce à son modèle unique de portefeuille numérique à vérification unique, qui révolutionne l'accès aux services en ligne pour les citoyens. Cette innovation garantit des identifiants sécurisés et réutilisables pour les services des secteurs public et privé, éliminant ainsi la nécessité de vérifications répétées. De plus, ID.me est devenu un acteur essentiel du respect des exigences fédérales relatives au système EPCS. L'entreprise comptait plus de 135 millions d'utilisateurs inscrits à son portefeuille numérique en 2024.

- Onfido révolutionne le marché de la vérification d'identité en proposant des solutions flexibles basées sur l'IA, permettant aux entreprises de concilier prévention de la fraude et expérience client optimale. Cette innovation garantit une vérification d'identité parfaitement adaptée au profil de risque de chaque entreprise, grâce à une combinaison d'IA et d'experts humains pour analyser les documents d'identité et les données biométriques faciales.

- GBG réalise des progrès significatifs sur le marché de la vérification d'identité grâce à ses solutions de vérification d'identité électronique qui exploitent de vastes bases de données mondiales pour confirmer les identités sans nécessiter le téléchargement de documents. Cette avancée garantit un processus d'intégration client considérablement plus rapide et moins intrusif, tout en assurant une conformité réglementaire stricte. L'entreprise a réalisé un chiffre d'affaires de 282,7 millions de livres sterling en 2025.

- Thales façonne l'infrastructure fondamentale du marché grâce à son leadership dans la fourniture de solutions d'identité numérique et de systèmes de protection des données sécurisés de niveau gouvernemental. Cette avancée garantit la confiance à l'échelle nationale et des entreprises en sécurisant l'intégralité de la chaîne de valeur de l'identité numérique, de l'émission des identifiants à leur vérification. Thales assure la sécurité des données sensibles au sein de l'Internet des objets (IoT) en pleine expansion, en fournissant des solutions d'authentification multifacteurs et de chiffrement.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de la vérification d'identité est extrêmement concurrentiel et fragmenté, mêlant fournisseurs spécialisés, agences d'évaluation du crédit établies, agrégateurs de données et grands conglomérats de sécurité technologique. Les principales initiatives stratégiques comprennent une consolidation agressive par le biais de fusions-acquisitions afin d'élargir les technologies et la couverture géographique, des investissements massifs dans l'IA et la biométrie pour lutter contre la fraude sophistiquée, et une volonté de se conformer aux diverses réglementations internationales telles que le RGPD et les directives anti-blanchiment d'argent. Par exemple, en décembre 2025, ID-Pal a annoncé l'acquisition de NorthRow, spécialiste du contrôle d'accès à l'entreprise (KYB). Les partenariats avec les institutions financières, les plateformes technologiques et les programmes d'identité numérique gouvernementaux sont également essentiels à la croissance et à l'intégration. L'avantage concurrentiel repose de plus en plus sur un équilibre entre sécurité robuste, expérience utilisateur optimale et respect de la vie privée dès la conception.

Paysage concurrentiel du marché de la vérification d'identité :

Développements récents

- En octobre 2025, Jumio , le principal fournisseur de solutions d'intelligence d'identité basées sur l'IA et ancrées dans l'authentification biométrique, l'automatisation et les données, a annoncé le lancement de selfie.DONE, une nouvelle solution qui concrétise la vision de l'entreprise pour une identité véritablement réutilisable.

- En octobre 2025, Regula a lancé sa toute nouvelle plateforme Regula IDV. Cette solution d'orchestration prête à l'emploi est conçue pour remplacer les systèmes fragmentés de vérification et de gestion d'identité par un flux de travail unique et unifié.

- En avril 2025, AuthBridge , le principal fournisseur indien de solutions de vérification des antécédents et de diligence raisonnable, a lancé la plus grande suite de plateformes alimentées par l'IA pour la vérification d'identité, dévoilée lors du prestigieux GCC Summit & Awards 2025 à Hyderabad.

- Report ID: 3713

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.