Perspectives du marché des catalyseurs d'hydrogénation :

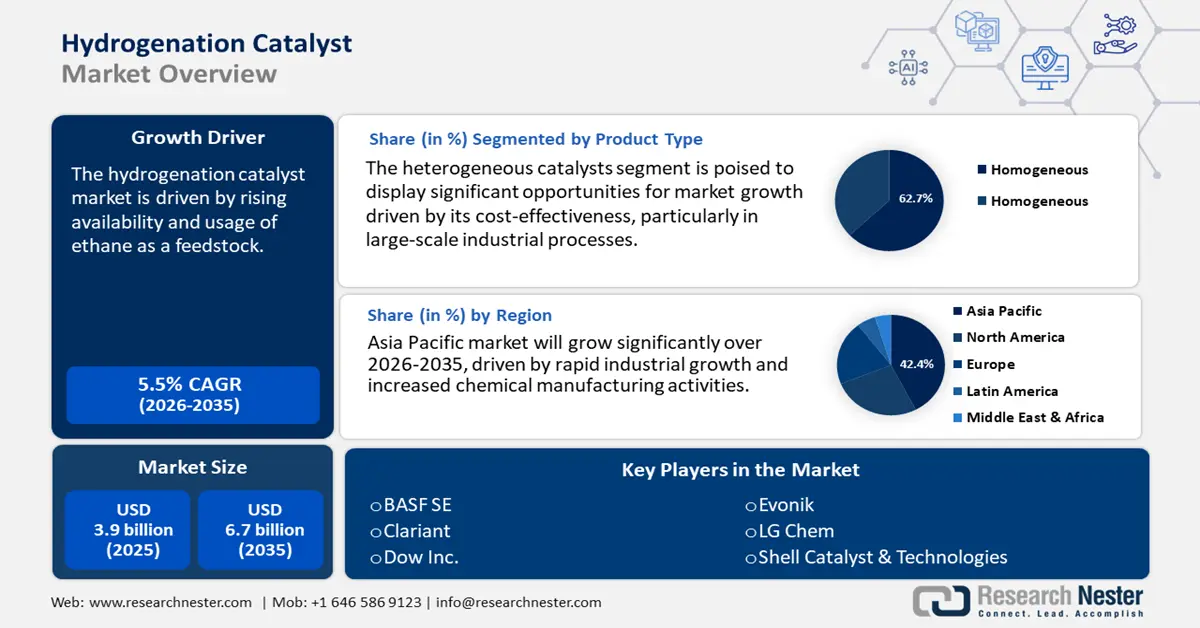

Le marché des catalyseurs d'hydrogénation était évalué à 3,9 milliards de dollars en 2025 et devrait atteindre 6,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,3 milliards de dollars.

Le marché mondial des catalyseurs d'hydrogénation devrait connaître une croissance significative au cours des prochaines années, principalement sous l'effet du renforcement des exigences réglementaires en matière de carburants à très faible teneur en soufre. Le respect du plafond de soufre fixé par l'Organisation maritime internationale (OMI) pour 2020 et des réglementations nationales similaires a contraint les raffineries du monde entier à moderniser leurs unités d'hydrogénation, ce qui a considérablement accru la demande en catalyseurs d'hydrogénation haute performance. Par ailleurs, les navires naviguant dans la zone de contrôle des émissions (ECA) de la mer Méditerranée doivent utiliser un carburant marin dont la teneur en soufre ne dépasse pas 0,10 % en masse, ce qui représente une réduction substantielle par rapport au plafond de 0,50 % applicable aux carburants marins utilisés dans les eaux internationales. Ces nouvelles limites de soufre entreront en vigueur suite aux amendements apportés à l'Annexe VI de la Convention MARPOL au Comité de la protection du milieu marin (MEPC). Leur mise en application débutera le 1er mai 2025 en Méditerranée et s'étendra à d'autres zones dans les années à venir, telles que les eaux arctiques canadiennes et la mer de Norvège.

Par ailleurs, l'Agence américaine d'information sur l'énergie (EIA) prévoit une augmentation continue de la capacité mondiale de raffinage jusqu'en 2028, avec une capacité supplémentaire de 2,6 à 4,9 millions de barils par jour. Cette croissance se concentre principalement en Asie-Pacifique, notamment en Inde et en Chine, ainsi qu'au Moyen-Orient. Cette expansion témoigne de la poursuite des investissements dans la construction d'infrastructures pour répondre à la demande croissante, malgré les incertitudes quant au calendrier d'achèvement des projets. Ces progrès engendrent un besoin accru en technologies de catalyse sophistiquées, capables de fonctionner efficacement dans le respect de normes strictes de contrôle des émissions, ce qui favorise la croissance du marché des catalyseurs d'hydrogénation.

Face aux fluctuations du commerce mondial et aux incertitudes géopolitiques, le marché des catalyseurs d'hydrogénation s'adapte en localisant ses infrastructures de production. En février 2024, les importations de nickel aux États-Unis s'élevaient à 168,75 millions de dollars, soit une légère hausse par rapport à la moyenne mensuelle de 163,77 millions de dollars enregistrée depuis 1989. La stabilité de ce rythme d'importation témoigne de la demande croissante de catalyseurs d'hydrogénation à base de nickel, elle-même liée à l'augmentation constante des applications catalytiques dans diverses réactions chimiques et industrielles. Selon l'indice des prix à la production (IPP) de décembre 2024 publié par le Bureau des statistiques du travail (BLS), l'indice des prix de l'industrie chimique a progressé de 6,2 % par rapport à l'année précédente. Cette tendance à la hausse des prix des produits chimiques et connexes est corrélée à la demande accrue de catalyseurs d'hydrogénation.

L'évolution de l'indice des prix à la production (IPP) indique que le coût de production et la croissance du marché des catalyseurs d'hydrogénation pourraient augmenter en raison de la croissance continue des investissements dans les raffineries. La Direction de la technologie, de l'innovation et des partenariats (TIP) de la Fondation nationale américaine pour la science (NSF) a investi plus de 1,4 milliard de dollars dans des technologies émergentes au cours des exercices 2022 à 2024, afin de stimuler l'innovation régionale, le développement des compétences de la main-d'œuvre et le transfert de technologies. Cet investissement a financé plus de 1 200 start-ups et a permis le lancement de nombreux projets novateurs dans les principaux domaines technologiques, notamment les technologies de catalyse avancées. Ces investissements stratégiques soulignent le rôle de la NSF dans le renforcement de la compétitivité des États-Unis dans les technologies critiques. Les accords commerciaux avec l'Union européenne prévoient également des spécifications normalisées pour les catalyseurs, ce qui facilite les exportations et favorise l'intégration du marché mondial des catalyseurs d'hydrogénation.

Marché des catalyseurs d'hydrogénation - Facteurs de croissance et défis

Facteurs de croissance

- Innovation catalytique et gains d'efficacité : Les innovations dans les procédés d'hydrogénation catalytique ont permis d'améliorer considérablement l'efficacité, les catalyseurs de pointe affichant des gains de productivité significatifs. Le sous-programme « Technologies de production d'hydrogène » du Département de l'Énergie des États-Unis, pour les exercices 2023 et 2024, a bénéficié d'un financement annuel minimum de 15 millions de dollars pour développer des innovations catalytiques et améliorer l'efficacité de la production d'hydrogène propre. Les 36 projets financés représentent un montant de 1,1 milliard de dollars (dont environ 470 millions au niveau fédéral) et sont consacrés au développement d'électrolyseurs de nouvelle génération, de nouveaux matériaux et de nouvelles voies de production. Ces initiatives visent à réduire le prix de l'hydrogène à 2 dollars le kilo d'ici 2026 et à 1 dollar le kilo d'ici 2031, tout en améliorant les performances et la durée de vie des catalyseurs. Ces développements améliorent la sélectivité des réactions et prolongent la durée de vie des catalyseurs, ce qui permet de réduire les coûts d'exploitation et d'accroître la productivité des fabricants de produits chimiques. Par conséquent, les technologies de catalyse d'hydrogénation améliorées sont de plus en plus recherchées, notamment dans les industries confrontées à une concurrence intense et à des normes réglementaires strictes.

- Essor de la production de produits chimiques biosourcés : L’augmentation mondiale de la production de produits chimiques biosourcés engendre une demande accrue de catalyseurs d’hydrogénation, indispensables à la conversion de la biomasse en produits à haute valeur ajoutée tels que les carburants, les bioplastiques et les produits chimiques de spécialité. Par exemple, l’hydrogénation catalytique du bio-huile et des intermédiaires issus de la biomasse est essentielle à la production de produits biosourcés, comme les carburants, les bioplastiques et les produits chimiques de spécialité. L’hydrogénation s’est avérée efficace pour la valorisation de la lignine et d’autres composants de la biomasse ; des systèmes catalytiques représentatifs tels que Ru/C présentent des taux de conversion allant jusqu’à 77 % avec un rendement en monomères de 30,6 %. Les catalyseurs d’hydrogénation sont cruciaux pour le raffinage des acides gras et d’autres matières premières renouvelables, facilitant leur transformation efficace en matériaux durables. Cette tendance témoigne d’un mouvement plus large vers des économies circulaires et vertes, faisant des catalyseurs d’hydrogénation un élément fondamental de la transition des systèmes de production chimique basés sur les énergies fossiles vers les énergies renouvelables.

- L'impulsion politique et réglementaire en faveur de la décarbonation : les politiques climatiques et les exigences de décarbonation des industries, soutenues par les pouvoirs publics, accélèrent le besoin en catalyseurs d'hydrogénation avancés. Aux États-Unis, la loi sur les investissements dans les infrastructures et la création d'emplois (IIJA) alloue 9,5 milliards de dollars au développement de l'hydrogène propre, 1 milliard de dollars à la recherche et au développement de l'électrolyse, et un demi-milliard de dollars à la production et au recyclage de l'hydrogène. Ces investissements visent à réduire le coût de production de l'hydrogène et à améliorer les performances des catalyseurs, notamment dans les industries lourdes telles que le raffinage, la production d'ammoniac et la sidérurgie, où les réactions d'hydrogénation sont cruciales. Par ailleurs, l'initiative Hydrogen Shot du Département de l'Énergie (DOE) ambitionne de ramener le coût de l'hydrogène propre à moins de 1 $/kg en 2031, ce qui encourage l'utilisation de catalyseurs plus efficaces et durables. Ces incitations réglementaires transforment non seulement les activités industrielles, mais renforcent également le rôle essentiel des catalyseurs d'hydrogénation dans la réalisation des objectifs climatiques nationaux et internationaux.

1. Tendances des importations et des exportations

Importations par pays de catalyseurs supportés contenant du nickel ou ses composés, 2023

Pays | Valeur des importations (en milliers de dollars américains) | Quantité (kg) |

Corée du Sud | 148 363,47 | 9 930 600 |

Chine | 148 088,07 | 5 171 540 |

États-Unis | 128 807,46 | 9 910 500 |

Allemagne | 97 100,07 | 5 837 280 |

Philippines | 94 510,80 | 643 886 |

Indonésie | 56 780,96 | 2 784 880 |

Canada | 51 816,99 | 3 515 070 |

Inde | 50 151,37 | N / A |

Japon | 46 652,29 | 2 534 920 |

Source : worldbank.org

Exportations de catalyseurs supportés à base de nickel ou de ses composés par pays, 2023

Pays | Exportations (en milliers de dollars américains) | Quantité (kg) |

États-Unis | 466 351,85 € | 26 126 500 |

Union européenne | 476 996,48 € | 22 147 600 € |

Danemark | 320 163,16 € | 12 712 400 |

France | 212 949,33 € | 12 789 600 |

Allemagne | 195 771,91 € | 12 862 200 ? |

Japon | 97 785,34 € | 7 696 560 ? |

Chine | 96 836,24 € | 5 738 640 ? |

Inde | 73 921,68 € | 5 397 450 ? |

Arabie Saoudite | 60 913,42 € | 3 168 850 ? |

Source : worldbank.org

2. La consommation croissante d'hydrogène, catalyseur de la croissance du marché de l'hydrogénation

La demande croissante d'hydrogène dans les procédés de raffinage, la pétrochimie, les huiles alimentaires et la chimie de spécialité stimule le besoin en catalyseurs capables d'améliorer la vitesse de réaction, la sélectivité et l'efficacité énergétique. En particulier, la transition vers des carburants plus propres et une production chimique durable accroît l'utilisation de l'hydrogène dans la désulfuration, la valorisation des biocarburants et les applications de chimie verte, créant ainsi une demande plus forte en catalyseurs d'hydrogénation avancés. À mesure que la consommation d'hydrogène augmente dans divers secteurs, le marché des catalyseurs se développe en parallèle, reflétant sa dépendance aux tendances d'utilisation de l'hydrogène.

Source : adb.org

Défis

- Des environnements réglementaires complexes et variés selon les régions : les fabricants rencontrent des difficultés à gérer les exigences réglementaires disparates des différentes juridictions. Par exemple, le règlement REACH de l'Union européenne impose un enregistrement et des tests rigoureux des produits chimiques, tandis que le ministère de l'Écologie et de l'Environnement chinois applique des normes de sécurité et des procédures d'approbation distinctes. Ces disparités obligent les entreprises à mettre en place des équipes de conformité spécifiques à chaque région, à supporter des coûts élevés de tests et de certification, et à adapter leurs processus de production aux réglementations environnementales et de sécurité locales. Cette fragmentation entraîne des retards dans la mise sur le marché des catalyseurs d'hydrogénation, une diminution des économies d'échelle et une incertitude quant à la planification des investissements pour les fabricants internationaux, en particulier lorsque les réglementations évoluent rapidement ou sont appliquées de manière incohérente aux frontières.

- Barrières commerciales et restrictions à l'importation/exportation : Les droits de douane, les quotas et les barrières non tarifaires, souvent présentés comme des mesures de protection de l'environnement ou de la sécurité, entravent le commerce international des catalyseurs d'hydrogénation. Ces contraintes réglementaires augmentent les coûts, limitent l'accès au marché des catalyseurs d'hydrogénation et perturbent les chaînes d'approvisionnement, ce qui complique la tâche des fabricants souhaitant développer leurs activités et répondre à la demande croissante de produits chimiques durables à l'échelle mondiale. Par exemple, l'importation de matières premières essentielles telles que le platine et le nickel peut faire grimper les coûts de production, et l'exportation de certaines formulations de catalyseurs peut restreindre l'accès aux marchés. De même, les délais de livraison dus aux douanes et le non-respect des exigences documentaires variables rendent la production de catalyseurs en flux tendu plus risquée et moins compétitive sur les marchés mondiaux pour les petites et moyennes entreprises.

Taille et prévisions du marché des catalyseurs d'hydrogénation :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

3,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des catalyseurs d'hydrogénation :

Analyse du segment de produit

Le segment des catalyseurs hétérogènes devrait connaître la plus forte croissance, représentant 62,7 % des revenus prévus au cours des prochaines années. Cette croissance s'explique par leurs avantages pratiques, tels que la facilité de séparation des mélanges réactionnels, leur réutilisabilité et une rentabilité accrue, notamment pour les applications industrielles à grande échelle. Ces catalyseurs sont largement utilisés dans des procédés comme l'hydrogénation des huiles alimentaires, la production de biocarburants et la transformation pétrochimique. Leur structure en phase solide facilite une manipulation plus efficace et réduit les coûts d'exploitation, ce qui les rend particulièrement avantageux pour les systèmes de production en continu. Face à la priorité croissante accordée par les industries à une production évolutive et durable, la demande en catalyseurs hétérogènes est en hausse dans les principaux secteurs d'utilisation finale.

Les catalyseurs supportés, où le nickel ou le platine est dispersé sur un support tel que l'alumine ou le carbone, sont privilégiés pour leur grande surface spécifique, leur stabilité thermique et leur rentabilité. Ces catalyseurs sont largement utilisés dans la valorisation de la biomasse et l'hydrogénation chimique ; dans les deux cas, les propriétés du support sont essentielles pour optimiser l'activité et la durée de vie du catalyseur. Parallèlement, les catalyseurs non supportés sont entièrement composés de composants actifs (par exemple, des nanoalliages Fe-Co) et sont particulièrement importants dans des conditions de haute pureté ou de haute température, comme pour l'hydrogénation du CO₂, ce qui leur confère une activité spécifique et une sélectivité élevées. Cette combinaison de sous-segments répond aux exigences de l'hydrogénation à grande échelle comme aux exigences de spécialité, stimulant l'innovation, élargissant le champ d'application et garantissant la flexibilité nécessaire pour s'adapter à l'évolution des exigences de durabilité et de performance des industries chimiques à l'échelle mondiale.

Analyse du segment de type de métal

Les catalyseurs à base de nickel devraient représenter 42 % du marché des catalyseurs d'hydrogénation d'ici 2035, soulignant ainsi leur rôle essentiel dans les applications industrielles. Reconnus pour leur prix abordable, leur haute efficacité catalytique et leur adaptabilité, les catalyseurs au nickel sont largement utilisés dans les procédés d'hydrogénation des industries pétrochimique, agroalimentaire et pharmaceutique. Leur efficacité dans la transformation des composés insaturés, ainsi que leur relative abondance par rapport aux métaux précieux, en font une option privilégiée pour la production à grande échelle. De plus, les recherches en cours visant à améliorer la stabilité thermique et la sélectivité des systèmes à base de nickel favorisent leur adoption croissante, notamment dans les opérations respectueuses de l'environnement et la production de produits chimiques biosourcés.

Le nickel de Raney est un catalyseur d'hydrogénation reconnu, apprécié pour sa grande surface spécifique (généralement supérieure à 100 m²/g) et ses excellentes performances dans la réduction des nitriles, des composés carbonylés et des huiles. Il est indispensable dans les industries pharmaceutique, agrochimique et chimique de spécialité. Sa robustesse thermique et chimique permet des opérations à grande échelle. Parallèlement, la croissance du marché des catalyseurs d'hydrogénation est portée par les catalyseurs au nickel supporté, où le nickel est dispersé sur des surfaces telles que l'alumine ou la silice. Ce procédé offre une meilleure dispersion du nickel, un coût avantageux et une durée de vie accrue du catalyseur. L'exportation de ces catalyseurs témoigne également de leur importance industrielle. En 2023, les exportations américaines de catalyseurs au nickel supporté atteignaient 466 millions de dollars, ce qui illustre la forte demande mondiale. Ensemble, ces deux sous-segments soutiennent des opérations d'hydrogénation à la fois à haut volume et de haute précision, confirmant ainsi la place centrale du nickel sur le marché mondial des catalyseurs d'hydrogénation.

Notre analyse approfondie du marché des catalyseurs d'hydrogénation comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de métal |

|

Application |

|

Industrie utilisatrice finale |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des catalyseurs d'hydrogénation - Analyse régionale

Aperçu du marché Asie-Pacifique

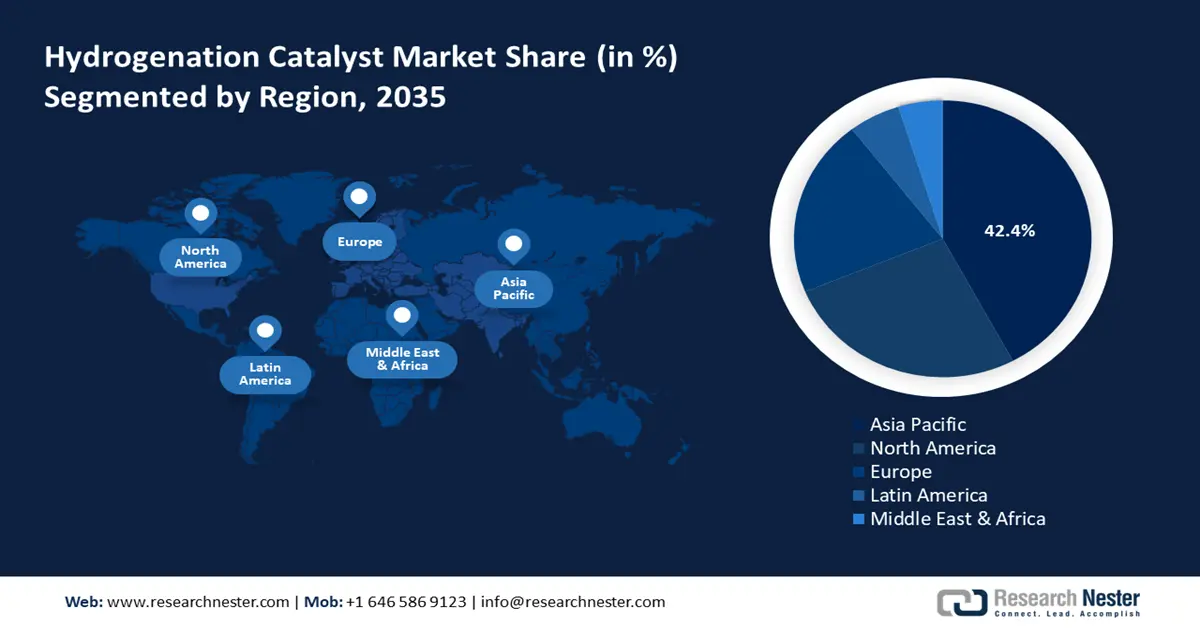

La région Asie-Pacifique devrait dominer le marché des catalyseurs d'hydrogénation, avec une part de revenus de 42,4 % sur la période 2026-2035. Cette domination s'explique par une expansion industrielle rapide, une intensification des activités de production chimique et des initiatives gouvernementales fortes visant à promouvoir une production chimique durable. Selon le rapport « Global Hydrogen Review 2024 » de l'Agence internationale de l'énergie (AIE), la région Asie-Pacifique contribue à plus de 40 % de la capacité de production mondiale d'hydrogène, témoignant d'investissements régionaux importants dans les technologies de l'hydrogène, notamment les catalyseurs. Par ailleurs, un rapport de la Banque asiatique de développement indique que la moitié de la demande mondiale d'hydrogène industriel provient de la région Asie-Pacifique, qui possède un potentiel considérable pour la production d'hydrogène propre. L'hydrogène devient ainsi un facteur clé de la décarbonation des procédés industriels difficiles à décarboner, tels que le raffinage du pétrole, la production chimique, la sidérurgie et la valorisation de la chaleur produite à haute température.

De plus, la région est à la pointe mondiale des investissements dans l'hydrogène, concentrant 73 % du total des investissements dans ce domaine en 2020. Cet afflux d'investissements favorise l'amélioration des technologies de catalyse pour l'hydrogénation, indispensables à une production et une utilisation efficaces de l'hydrogène. Ces avancées contribuent significativement à répondre au besoin croissant de procédés chimiques durables et à la transition vers une économie bas carbone dans la région Asie-Pacifique.

Le marché chinois des catalyseurs d'hydrogénation devrait dominer la région Asie-Pacifique d'ici 2035, grâce à une forte croissance des industries pétrochimiques et chimiques. La Chine est le premier producteur mondial d'hydrogène, avec environ 25 millions de tonnes par an, soit un quart de la production mondiale. L'Alliance chinoise de l'hydrogène estime que la demande nationale atteindra 35 millions de tonnes en 2030 et 60 millions de tonnes en 2050. Ce secteur devrait représenter un marché de 1 000 milliards de yuans (157 milliards de dollars) en 2025, bénéficiant d'un soutien étatique important. Par ailleurs, la Chine vise une production de 200 000 tonnes d'hydrogène vert d'ici 2025, dans le cadre de son Plan pour l'énergie hydrogène vert. L'Alliance chinoise de l'hydrogène ambitionne également d'atteindre une capacité d'électrolyse de 80 GW d'ici 2030.

De plus, la Chine a encouragé l'utilisation de véhicules à hydrogène et s'est fixé un objectif de 50 000 véhicules à hydrogène en circulation d'ici 2025. Ces objectifs ambitieux stimulent la recherche de catalyseurs d'hydrogénation plus performants, notamment les systèmes à base de nickel ou de métaux précieux, qui fonctionnent efficacement aussi bien dans le domaine de l'hydrogène vert que dans des applications industrielles telles que le raffinage, le traitement chimique et le stockage de l'énergie.

Le marché indien devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2035, grâce aux initiatives gouvernementales telles que la Mission nationale pour l'hydrogène et les programmes de développement de l'industrie chimique visant à promouvoir une production durable. La consommation actuelle d'hydrogène en Inde est estimée à environ 6 millions de tonnes par an (Mtpa), dont environ 3 Mtpa pour le raffinage du pétrole et 2,5 Mtpa pour la production d'ammoniac. La demande devrait atteindre 12 Mtpa d'ici 2030, et le prix de l'hydrogène devrait se situer entre 2 et 2,5 dollars américains par kilogramme. Cette demande croissante devrait entraîner une forte croissance du marché des catalyseurs d'hydrogénation, notamment en termes d'efficacité, de durabilité et de rentabilité, dans les secteurs du raffinage, des engrais et de la chimie à grande échelle.

Par ailleurs, en janvier 2023, l'Inde a approuvé la Mission nationale pour l'hydrogène vert, dotée d'un budget de 2,5 milliards de dollars (19 744 crores de roupies) pour la production de 5 millions de tonnes d'hydrogène vert par an d'ici 2030. Ce programme devrait permettre de réduire les importations de combustibles fossiles de 12 milliards de dollars, d'attirer plus de 100 milliards de dollars d'investissements et de diminuer les émissions de CO₂ de 50 millions de tonnes par an. Cette transition majeure devrait engendrer une forte demande de catalyseurs d'hydrogénation pour le raffinage, les engrais et les énergies propres. Ces perspectives de croissance soulignent la nécessité de disposer de catalyseurs d'hydrogénation plus performants, notamment à base de nickel et de métaux précieux, afin de garantir une production d'hydrogène propre à grande échelle, une efficacité de réaction accrue et une meilleure stabilité dans divers environnements industriels.

Aperçu du marché nord-américain

Le marché nord-américain des catalyseurs d'hydrogénation devrait connaître une croissance soutenue au cours des prochaines années, représentant 26,5 % des revenus, grâce à la forte demande des secteurs de la pétrochimie, de l'agroalimentaire et de la pharmacie. Ces industries utilisent de grandes quantités de catalyseurs d'hydrogénation pour produire des carburants raffinés, des huiles et d'autres produits chimiques. Par exemple, Prairie Energy Partners construira en Oklahoma une raffinerie décarbonée d'un coût de 5,56 milliards de dollars américains, utilisant à la fois de l'hydrogène bleu et vert comme fluide caloporteur et combustible, avec pour objectif de réduire de 95 % ses émissions de gaz à effet de serre. L'usine sera également dotée d'un complexe hydrogène équipé d'un système de captage et de stockage du CO₂ (CSC), qui remplacera le procédé de chauffage au gaz naturel par une combustion hydrogène-oxygène. Cette intégration massive de l'hydrogène répond directement aux besoins du marché, conséquence directe du développement des technologies de raffinage de carburants propres. La demande croissante de matières premières durables et biosourcées, ainsi que le durcissement des réglementations environnementales, stimulent la croissance du marché. Par exemple, l'EPA prévoit une production de 5,61 milliards de gallons d'ici 2026 et de 7,50 milliards (5,86 milliards de gallons) en 2027. Cela entraîne une augmentation directe de la demande en unités d'hydrotraitement et en catalyseurs d'hydrogénation pour la production de diesel renouvelable. De plus, des entreprises majeures comme BASF, Johnson Matthey et Clariant sont à la pointe de l'innovation en matière de solutions catalytiques dans la région.

Le marché américain devrait dominer la région nord-américaine en termes de revenus d'ici 2035, grâce à la forte demande des secteurs du raffinage pétrolier, de l'agroalimentaire et de l'automobile. Le Département de l'Énergie des États-Unis vise à réduire le coût de production de l'hydrogène de 2 dollars par kilogramme en 2026 et de 1 dollar par kilogramme en 2031, grâce à la baisse des coûts des électrolyseurs et des piles à combustible. Ces réductions entraîneront une augmentation de la consommation d'hydrogène dans le raffinage et la chimie, ce qui engendrera un besoin accru en catalyseurs d'hydrogénation et stimulera la croissance de l'industrie américaine des catalyseurs. Par ailleurs, le développement des biocarburants aux États-Unis est également influencé par les projets d'énergies renouvelables et le soutien gouvernemental aux technologies propres. En 2023, la capacité de production américaine de biocarburants s'élevait à 23,8 milliards de gallons par an, dont 3,9 milliards de gallons pour le diesel renouvelable et 2,9 milliards de gallons pour le biodiesel. Des politiques telles que la norme relative aux carburants renouvelables et des programmes comme le Grand Défi pour les carburants d'aviation durables contribuent à cette croissance. Cette croissance accroît le besoin en catalyseurs d'hydrogénation, indispensables à la transformation des matières premières biosourcées en carburants de haute qualité. Par ailleurs, les tendances futures du marché seront probablement influencées par la demande en diesel renouvelable, en carburants durables et par l'efficacité des catalyseurs. Les principaux acteurs, tels que Haldor Topsoe, BASF et WR Grace, prennent l'initiative d'innover en permanence afin de conserver leur position de leader.

Le marché canadien devrait connaître une croissance soutenue au cours des prochaines années, portée par la demande accrue des industries chimiques, pharmaceutiques et alimentaires. Ressources naturelles Canada constate une tendance croissante en matière de biocarburants et une orientation générale vers le développement durable dans le secteur de l'hydrogénation au Canada. Depuis 2020, plus de 80 projets de production d'hydrogène à faible émission de carbone sont en service au Canada, représentant un potentiel d'investissement estimé à 100 milliards de dollars canadiens. D'ici 2024, 13 usines de production d'hydrogène à faible émission de carbone seront opérationnelles sur le territoire canadien, produisant plus de 3 000 tonnes d'hydrogène par année. L'essor de la production d'hydrogène est également lié à la nécessité de produire au Canada des catalyseurs d'hydrogénation, indispensables aux procédés de raffinage et de production de carburants renouvelables qui utilisent l'hydrogène comme matière première principale. De plus, l'objectif du Canada d'éliminer ses gaz à effet de serre et de produire davantage d'énergie renouvelable favorise le recours à de nouvelles technologies pour améliorer le processus d'hydrogénation.

Aperçu du marché européen

D’ici 2035, le marché européen devrait représenter environ 20,7 % du chiffre d’affaires du marché mondial, porté par une forte demande industrielle et le renforcement des réglementations environnementales dans les principales économies européennes. Le Royaume-Uni et l’Allemagne contribuent de manière significative à ce marché des catalyseurs d’hydrogénation, grâce à un soutien gouvernemental important et aux progrès réalisés en matière de chimie verte. La stratégie hydrogène 2021 du gouvernement britannique fixe un objectif ambitieux : atteindre une capacité de production d’hydrogène bas carbone de 10 GW d’ici 2030, afin de produire suffisamment d’hydrogène pour alimenter plus de 3 millions de foyers chaque année. Cette stratégie justifie l’augmentation des investissements dans les technologies de production d’hydrogène, telles que l’électrolyse et la production d’hydrogène par captage, utilisation et stockage du carbone (CCUS). Cet intérêt croissant pour l’hydrogène vert s’accompagne également d’un intérêt accru pour les catalyseurs d’hydrogénation améliorés, indispensables à la production de carburants renouvelables, de produits chimiques et de produits spéciaux, et qui favorisent ainsi l’innovation et la croissance du marché britannique des catalyseurs d’hydrogénation.

Par ailleurs, l'Allemagne était le deuxième exportateur mondial de produits de réaction et de catalyse, avec des exportations d'une valeur de 4,46 milliards de dollars en 2023, représentant 16,6 % du marché mondial. Elle a également importé ces produits en grande quantité (4,4 milliards de dollars), détenant ainsi la plus grande part de marché mondiale (16,4 %). Ce volume d'échanges commerciaux important témoigne de la solidité du tissu industriel allemand et de la demande croissante de catalyseurs d'hydrogénation, alimentée par le développement des industries chimiques et de raffinage. L'importance de ces exportations et importations atteste du rôle majeur joué par l'Allemagne dans la fabrication, le développement et l'utilisation de catalyseurs d'hydrogénation de pointe, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché des catalyseurs d'hydrogénation :

- Technologies de raffinage avancées (ART)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Albemarle

- Criterion Catalysts & Technologies LP

- BASF SE

- Clariant AG

- Evonik Industries AG

- Johnson Matthey plc

- Haldor Topsoe A/S

- Honeywell UOP

- Axens SA

- Sinopec Catalyst Co., Ltd.

- CNPC (China National Petroleum Corporation)

- Umicore NV

- Nippon Ketjen Co., Ltd.

- JGC Catalysts and Chemicals Ltd.

Le marché mondial des catalyseurs d'hydrogénation présente une forte concentration, les trois entreprises leaders, Advanced Refining Technologies (ART), Albemarle Corporation et Criterion Catalysts & Technologies, détenant ensemble environ 43 % des parts de marché. Ces sociétés s'appuient sur leurs importantes capacités de recherche et développement, leurs alliances stratégiques et la diversité de leur offre de produits pour maintenir leur avantage concurrentiel. Des entreprises européennes telles que BASF SE, Clariant AG et Evonik Industries AG privilégient les solutions durables et l'innovation pour répondre aux différents besoins industriels. Johnson Matthey plc, reconnue pour son expertise de longue date en catalyse, continue d'investir dans des technologies de pointe pour faciliter la transition énergétique. Parallèlement, des entreprises asiatiques comme Sinopec Catalyst Co., Ltd. et CNPC renforcent leur présence mondiale grâce à l'amélioration de leurs capacités et aux progrès technologiques. En résumé, le marché des catalyseurs d'hydrogénation est dynamique, les entreprises mettant en œuvre des stratégies telles que les fusions-acquisitions, les avancées technologiques et la croissance régionale pour consolider leurs positions. Le tableau ci-dessous présente les 50 premières entreprises et leur part du marché mondial des catalyseurs d'hydrogénation.

Principaux fabricants mondiaux de catalyseurs d'hydrogénation

Développements récents

- En juillet 2025, NE CHEMCAT CORPORATION a annoncé le catalyseur au palladium CHOIS-5D, capable de réagir avec des composés nitro soufrés dans des conditions difficiles pour produire des composés organiques hydrogénés. Initialement développé en 2024 pour une réaction de débenzylation nécessitant moins de palladium, le CHOIS-5D s'est révélé très actif pour l'hydrogénation de composés nitro contenant des sulfures, des groupes sulfonyle et des cycles thiophène. Ce développement résout le problème de l'empoisonnement du catalyseur par le soufre et offre une solution économiquement viable pour la production d'intermédiaires pharmaceutiques, de monomères polymères haute performance et de composés aminés pour matériaux électroniques/colorants.

- En avril 2024, Clariant a lancé son tout dernier catalyseur de déshydrogénation du propane, le CATOFIN 312, qui s'appuie sur les performances éprouvées des catalyseurs CATOFIN précédents grâce à une sélectivité accrue et une durée de vie prolongée jusqu'à 20 %. Cette innovation permettrait d'augmenter la productivité jusqu'à 20 millions de dollars sur la durée de vie du catalyseur dans une installation type de 600 kt/an de déshydrogénation du propane. Le CATOFIN 312 est conçu pour optimiser les bénéfices des producteurs de propylène grâce au portail de services numériques CLARITY de Clariant, qui fournit des informations en temps réel sur les performances du catalyseur ainsi que des analyses approfondies. L'utilisation de la technologie CATOFIN dans la production d'oléfines est une technologie bien établie à l'échelle mondiale, mise en œuvre dans 40 nouveaux projets à travers le monde depuis 2017, notamment pour les catalyseurs de déshydrogénation du propane.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Catalyseur d'hydrogénation Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert